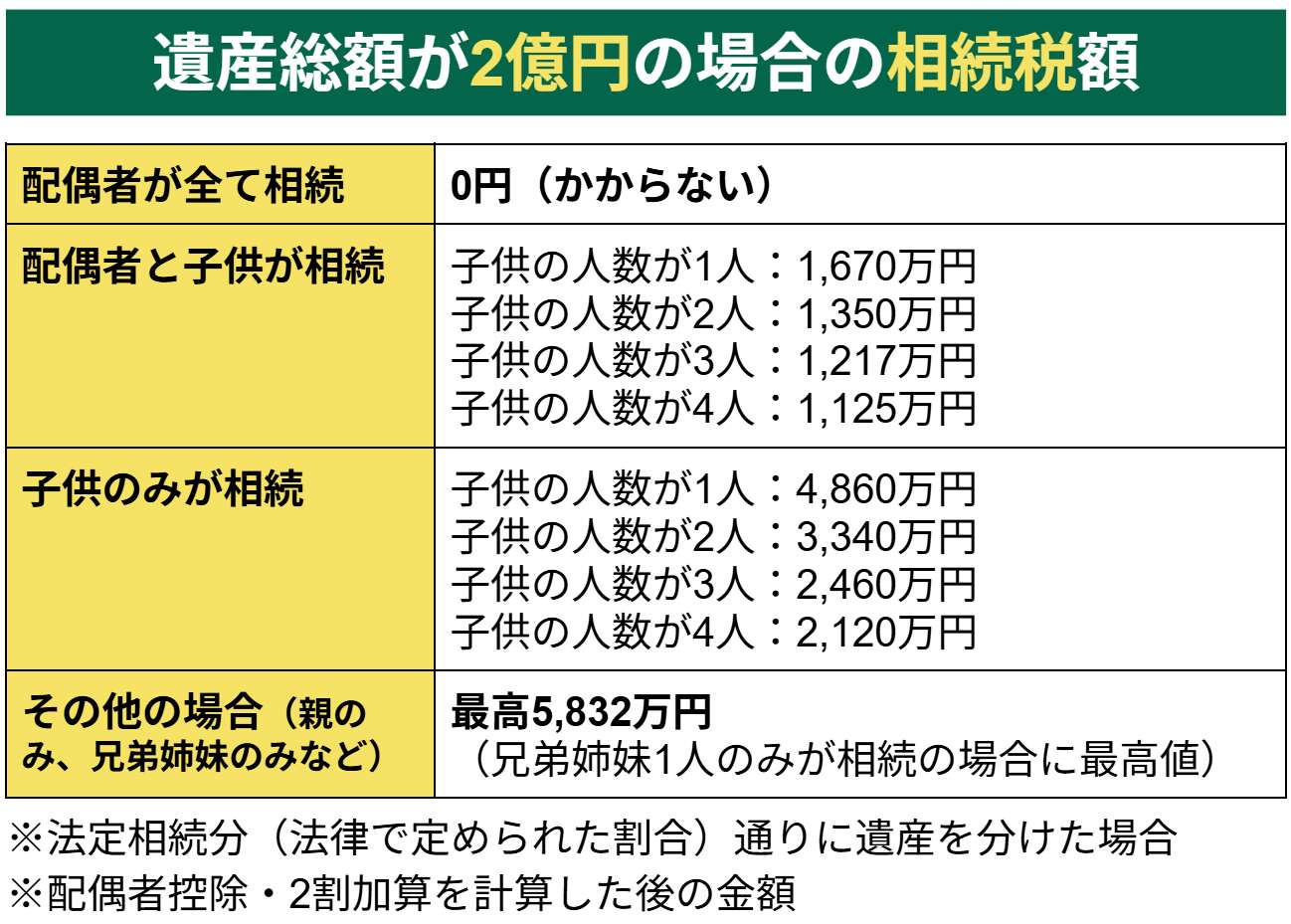

2億円の遺産を相続した時にかかる相続税額は、0円〜5,832万円です。

相続人が配偶者のみなら相続税は0円である一方、「子供だけ」や「兄弟姉妹だけ」が相続する場合には、かなり高額な相続税を納める必要があります。

相続税は累進課税制度を採用しており、遺産の金額が多ければ多いほど相続税率が上がります。特に2億円規模ともなると、通常の相続とは異なる特有の難しさが潜んでいるため、より高度で専門的な戦略が求められる点に注意が必要です。

| 2億円規模の相続で知っておかなければならない8つの事実 |

|

本記事では、2億円の遺産にかかる相続税額はいくらなのか、注意すべきポイント、相続税計算の流れ、相続税の節税に使える控除・特例、注意点などを解説します。

高額納税の可能性が高い2億円規模の相続だからこそ、後悔しないよう準備を進めていきましょう。

また、以下の動画では「相続税はどこから申告が必要?」「税負担を左右する確認ポイントは?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 遺産2億円の相続税は0円~5,832万円

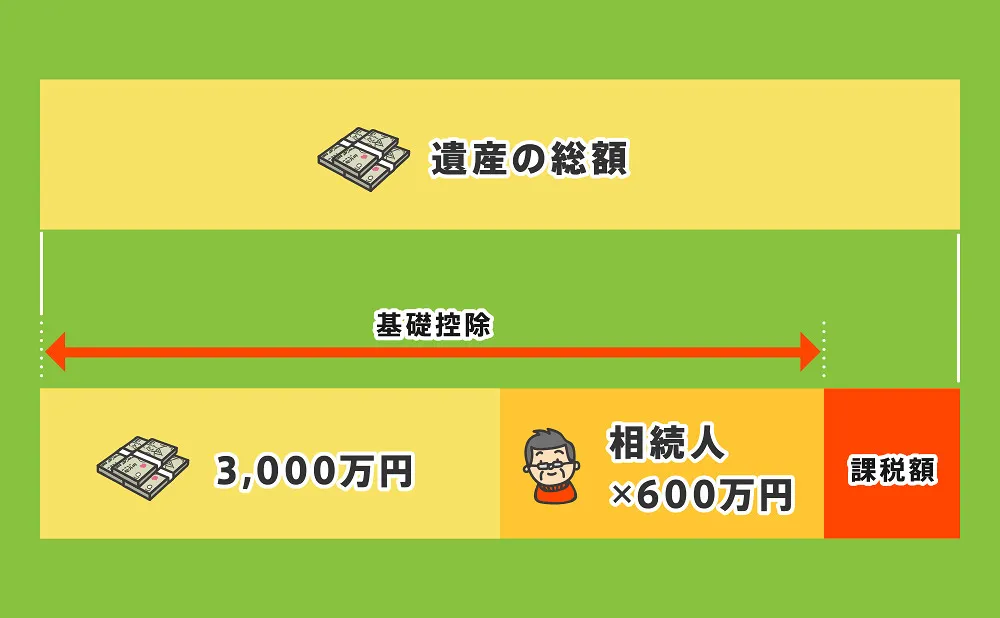

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されており、同じ遺産2億円でも、相続人の人数によって相続税額が変わります。

また、配偶者が相続する場合には相続税の配偶者控除(配偶者の税額軽減)を適用できるため、相続税額が大幅に下がります。

まずは、2億円の遺産にかかる相続税の目安を、以下の「早見表」で確認してみましょう。

| 相続人の組み合わせ | 相続税額の目安 |

| 配偶者のみ | 0円 |

| 配偶者+子供 |

|

| 子供のみ |

|

| 配偶者+親 |

|

| 親のみ |

|

| 配偶者と兄弟姉妹が相続 |

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」となります) |

| 兄弟姉妹のみが相続する場合 |

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります) |

※法定相続分通りに相続し、かつ、配偶者控除の適用を受けた場合の税額です。

それぞれ詳しく見ていきましょう。

1-1 配偶者が2億円全て相続する場合:相続税0円~668万円

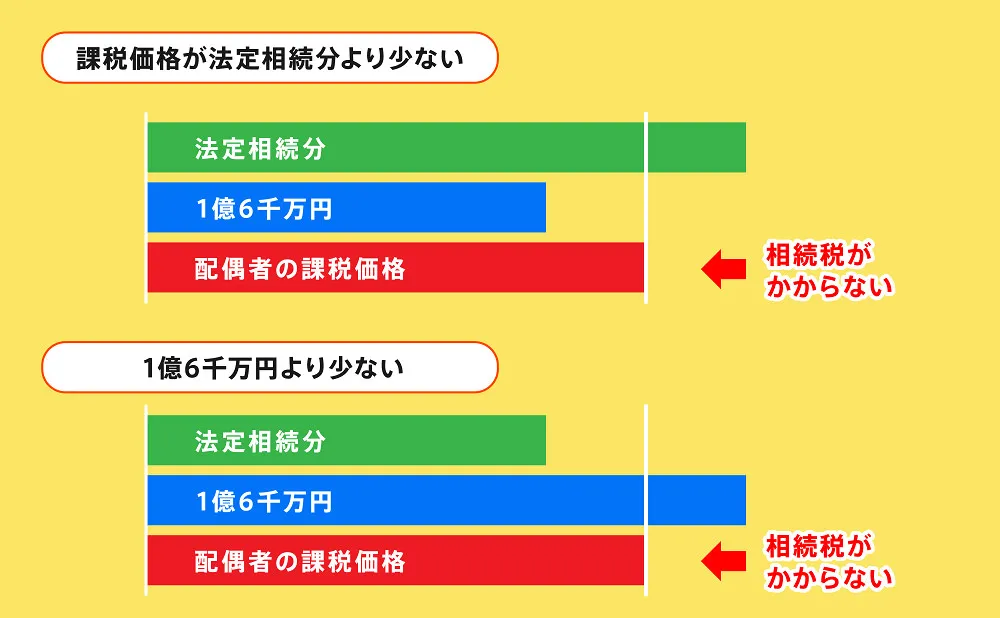

配偶者が2億円の遺産をすべて受け継ぐ場合には、相続税はかなり軽減されます。相続税には配偶者控除が用意されており、下記の金額までは相続税がかからないからです。

- 1億6,000万円

- 法定相続分

※いずれか多い方の金額が適用される

例1:配偶者以外に相続人がいない場合

配偶者の法定相続分は100%となります。したがって、2億円の遺産をすべて受け継いでも、相続税はかかりません。

例2:配偶者+子供が相続人だが、あえて配偶者が100%相続する場合

相続人が「配偶者+子供」だが「配偶者のみが相続する」と決めた場合には、配偶者の法定相続分(遺産の2分の1)は1億円となり、「1億6,000万円までは非課税」のほうが多いためこちらが適用されます。

遺産が2億円の場合には、配偶者控除の「1億6,000万円までは非課税」を超えるため、相続税が発生することとなります。子供の数によって、以下のように決まります。

- 子供が1人の場合の相続税は668万円(配偶者が納付)

- 子供が2人の場合の相続税は540万円(配偶者が納付)

注意:配偶者にあえて多く相続させるのは「次の相続」で後悔するかも 今回の相続税が抑えられることを理由に、配偶者が多く相続して子供が少なく受け取るという判断をする方は多くいらっしゃいます。しかしながら、この場合、次の相続(二次相続)で税負担が跳ね上がる可能性があるのでご注意ください。 詳しくは「3-2 配偶者に多く相続させると二次相続での相続税額が跳ね上がる」で解説しています。 |

配偶者が全て相続する場合の相続税については、下記の記事でも詳しく解説しています。

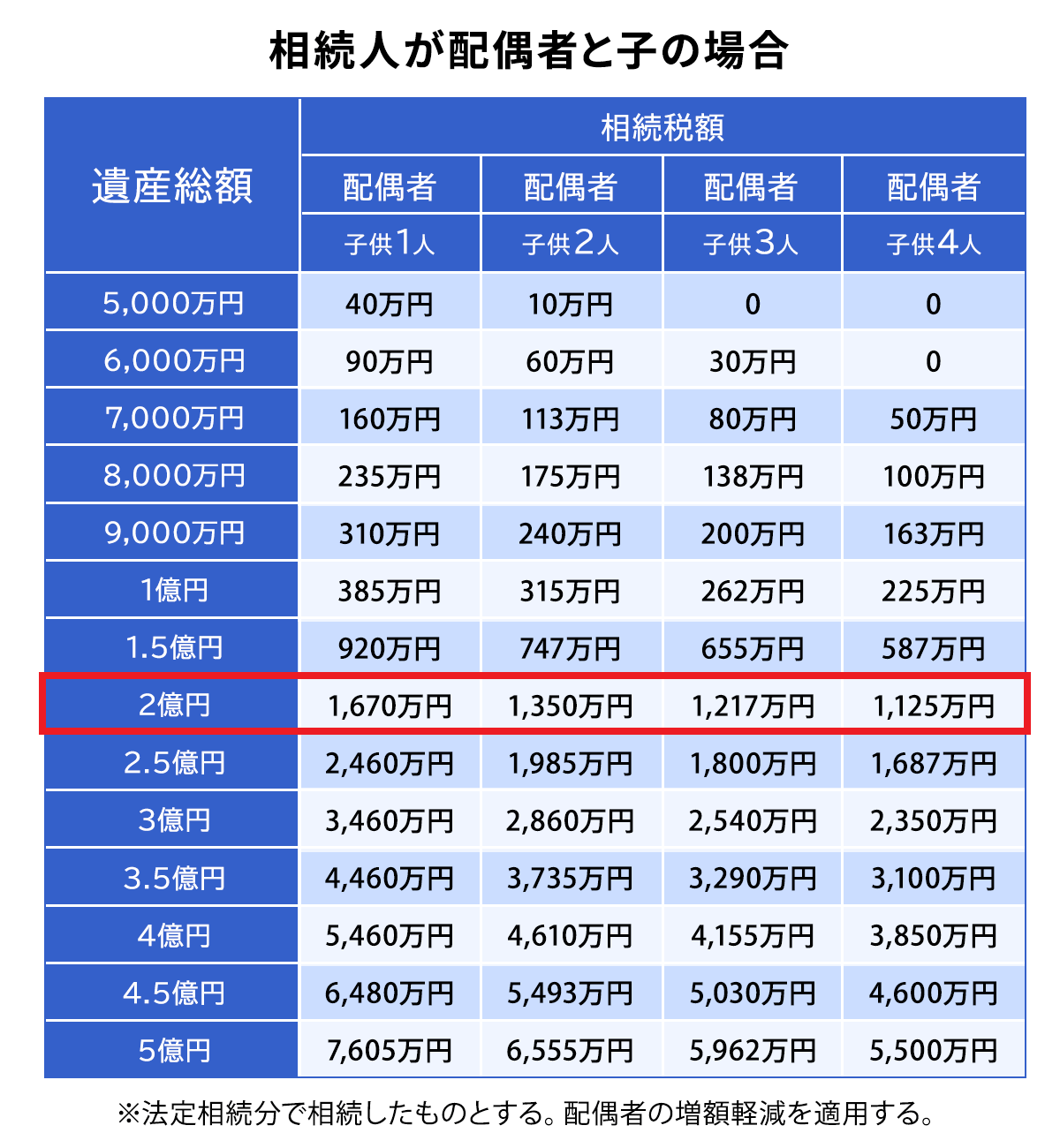

1-2 配偶者と子供が相続:相続税は最高1,670万円(子供の数が増えるほど安くなる)

配偶者と子供が2億円の遺産を受け継いだときには、子供の人数によって下記のように相続税額が変わってきます。

- 子供の人数が1人:1,670万円

- 子供の人数が2人:1,350万円

- 子供の人数が3人:1,217万円

- 子供の人数が4人:1,125万円

なお、上記の税額は配偶者と子供がそれぞれ法定相続分で相続した場合の金額であり、子供が法定相続分より多く受け継ぐと、さらに相続税額が上がる可能性があります。

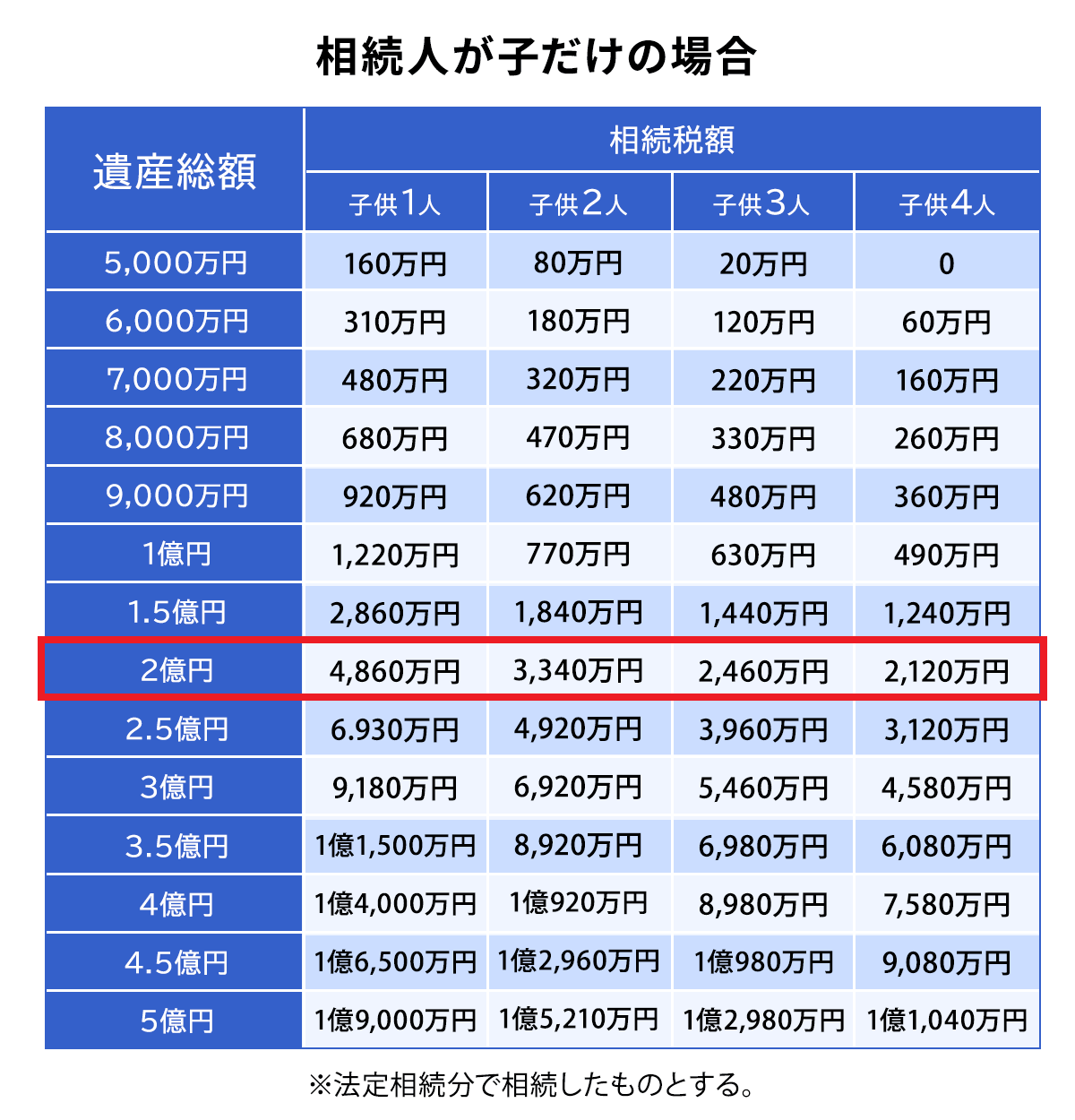

1-3 子供のみが相続:相続税額は最高4,860万円(子供の数が増えるほど安くなる)

故人の配偶者がすでに死亡している、離婚しているなどの理由で、子供のみが相続人となった場合の相続税額はそれぞれ下記の通りです。

- 子供の人数が1人:4,860万円

- 子供の人数が2人:3,340万円

- 子供の人数が3人:2,460万円

- 子供の人数が4人:2,120万円

上記のように、相続人が子供だけの場合は配偶者控除を適用できないため、相続税の金額が大幅に上がります。

父母の両方が亡くなり、子供のみが相続人になったときの税負担を軽減するには、親が元気なうちに生前贈与を行い遺産総額を減らしておくなどの対策も必要です。

相続税対策については、本記事の「8章 2億円を相続した方が次の相続に向けてすべき3つの対策」で詳しく解説しています。

1-4 その他の場合:相続税額は最高5,832万円(兄弟姉妹のみが相続の場合が最高値)

その他の相続人の組み合わせの場合、遺産総額2億円に対する相続税は、以下の通りとなります。

配偶者と親が相続する場合:

親のみが相続する場合:

配偶者と兄弟姉妹が相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」となります) 兄弟姉妹のみが相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります) ※上記の税額は、各相続人が法律で定められた割合(法定相続分)の通りに遺産を分けたと仮定して計算した金額です。実際の相続割合が法定相続分と異なる場合は、相続税額が変わります。 |

2章 遺産2億円の相続税計算・財産調査・分け方は判断がかなり難しい

遺産総額が2億円規模の相続ともなると、単に「金額が大きい」というだけでなく、財産の内訳のバリエーションが多かったり、遺産の分け方で家族全体の税負担に大きな差が生まれたり、諸々の手続き自体の難易度が高かったりと、素人判断で進めるには極めて難易度が高い領域となります。

素人判断で、「相続税が安くなるように母親に全部相続させよう」「なんとなく法定相続分で分ければいいや」と安易に決めてしまうと、後悔につながりかねません。

失敗しないためには、遺産2億円規模の相続で「知っておくべきこと」をかならず事前に理解して、ポイントを外さずに進めていくことが不可欠です。

詳しい注意点・ポイントについて次章で詳しく解説していくので、かならず読んで理解したうえで相続手続きを進めていきましょう。

3章 遺産2億円の相続税で後悔しないために知っておかないといけない8つの事実

遺産2億円規模の相続税計算・財産調査・遺産の分け方は非常に判断が難しく、一筋縄ではいかないものです。

そこで本章では、2億円規模だからこそ陥りやすい「見落としがちな落とし穴」や「具体的なトラブルのリスク」に深く踏み込んで解説します。

遺産2億円の相続税で後悔しないために知っておくべき8つの事実

|

事前にどのようなリスクがあるのかを正しく把握しておくことこそが、大切な資産と家族の絆を守るための第一歩となります。自分に置き換えてイメージしながらお読みください。

3-1 遺産2億円レベルの相続は財産の把握・評価だけでも非常に難易度が高くなりがち

相続税の計算・申告を進める最初のステップは「相続財産を正しく把握・評価すること」ですが、遺産2億円レベルともなってくると、このファーストステップから難易度が高くなることが一般的です。

なぜならば、「資産の種類が多岐に渡る」「不動産の評価が難しい」「生前贈与などのお金の動きの把握が難しい」という事情があるからです。

遺産2億円クラスでは資産の種類が多岐にわたる可能性が高い 遺産2億円クラスの資産家は、預貯金だけでなく、国内外の複数の不動産、株式、証券、未上場株など、資産の種類が多岐にわたるケースが一般的です。 これらすべての財産について、残高証明書を取り寄せたり相続手続きを進めたりするだけでも膨大な手間と時間がかかり、非常に大変なケースがほとんどです。 さらに、家族も把握していない「見つかっていない財産」が隠れている可能性もあるため、後々の申告漏れ(ペナルティ)を確実に回避するためには、徹底した相続財産調査をしっかりと行うことが不可欠です。 |

不動産が含まれている場合には評価も難しい 2億円規模の相続の場合、相続財産に不動産が含まれている可能性も高くなります。しかしながら、その適正な価値を出すのは素人では非常に難しいと言えます。 相続税の計算では、実際に取引される価格ではなく「路線価」などを用いた特殊な税務評価を行う必要があり、さらに「小規模宅地等の特例」といった大幅な減税ルールを正しく適用できるかで税額が百万円単位で変わることもあるのです。 また、「税務上の評価額は高いのに、実際には売りづらい土地」である場合、10ヶ月という短い期限内に相続税を支払うための現金を捻出できず、納税資金がショートしてしまうリスクもつきまといます。 |

生前の資金移動や名義預金の把握が難しい 税務署は被相続人だけでなく、家族の口座も含めて過去7〜10年分の預金履歴を遡って調査する権限を持っています。 たとえば子供(相続人)名義の口座でも、原資が親(被相続人)であれば「名義預金」として厳しく追及され、課税対象になるケースが非常に多くなります。また、生前の収入(給与・年金など)から想定される資産額と、実際の申告額のバランス(つじつま)を税務署は厳密にチェックしています。 追徴課税を避けるには、相続税申告の前の「相続財産調査」の時点で生前の現金の流れを確認し、隠し財産や使途不明金、名義預金、生前贈与などがないか把握したうえで、相続財産として適正に申告しておく必要があるのです。 |

一般の方が手元の書類だけで進めるには極めて難易度が高く、時間切れや申告漏れのリスクが常に潜んでいます。

相続財産が「現金2億円のみ」「生前贈与などは全くなかった」のようなケースであれば良いですが、もしも難しければ、早めのタイミングで「相続に強い税理士」などの専門家に依頼することをおすすめします。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

2億円規模だと財産調査だけで大変なので、以下のような強みを持つ専門家への相談も検討することをお勧めします。

|

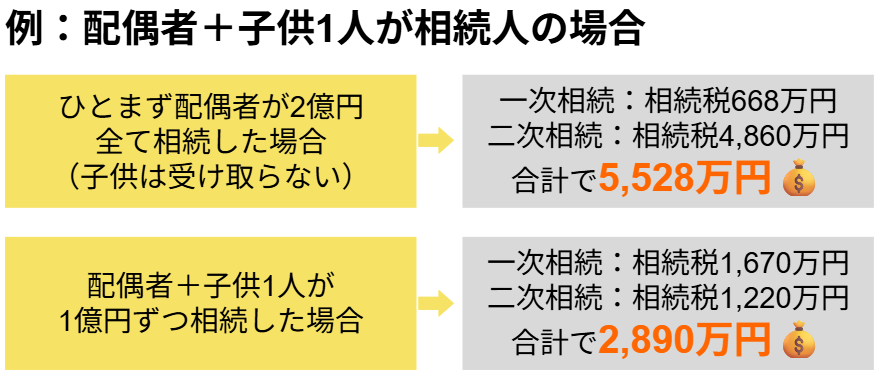

3-2 配偶者に多く相続させると二次相続での相続税額が跳ね上がる

2億円の相続税をできるだけ抑えるために、配偶者控除(1億6,000万円の非課税枠)を最大限に使って配偶者に多くの遺産を相続させるケースは非常に多く見られます。

しかしこの選択をしてしまうと、将来、配偶者が亡くなって二次相続が発生したときの相続税が、かなり高くなってしまう可能性があるので注意しましょう。

1.配偶者が2億円相続して子供1人は受け取らなかった場合 一次相続の相続税は668万円で済みますが、直後に配偶者が亡くなった場合(2億円相続の場合)、二次相続で4,860万円もの相続税がかかります。 |

2.配偶者と子供1人が1億円ずつ相続した場合 一次相続の相続税が1,670万円かかりますが、直後に配偶者が亡くなった場合(1億円相続の場合)、二次相続は1,220万円で済みます。 |

このように、相続税の税負担を軽減する場合には、今回の相続だけでなく、二次相続・三次相続も踏まえてシミュレーションを行い、家族がトータルで納得できる形で遺産の分け方を決めることが大切です。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

2億円規模だと今回の相続だけでなく次の相続まで見据える必要があるため、以下のような強みを持つ専門家に相談することも検討しましょう。

|

3-3 安易に「共有名義」で相続にすると将来トラブルになりやすい

不動産をどう分けるか揉めた際、兄弟などで「仲良く半分ずつ(共有名義)」に登記してしまうケースが多々あります。たしかに公平には見えますが、将来的にトラブルになるリスクがあるため、できれば避けたい選択肢といえます。

1.認知症による資産の凍結リスクがある 共有名義にしている間に、所有者のうち一人でも認知症などで判断能力を失うと、その不動産は完全に凍結されます。売却や賃貸、管理には共有者全員の同意が必要となるため、一人が判断能力を欠くだけで不動産全体の処分が一切できなくなります。 凍結を解除して売却しようとすれば「成年後見制度」を利用せざるを得ず、専門家への報酬が一生涯発生し続けるといった大きな経済的負担が生じます。 |

2.代替わりにより共有者が増えてさらに合意形成が難しくなる 今は兄弟2人の共有であっても、次の代になるとその子供たち(いとこ同士)へと権利が引き継がれ、さらに共有者が増えます。 代を重ねるごとに共有者が雪だるま式に増えるため、全員の同意を取り付けることが実質的に不可能になり、「売ることも貸すこともできない」負の遺産と化してしまいます。 |

3.管理不全による巨額の損害賠償や親族間の対立リスクがある 「価値がなさそうだから」と安易に共有にした土地や山林であっても、管理責任は全員に平等に生じます。例えば、山林の倒木が隣家の屋根を直撃した場合、共有者全員が数百万〜数千万円規模の損害賠償責任を問われます。 「自分は管理に関わっていない」と相続人が支払いを拒否するなど、親族間の信頼関係が致命的に破綻する原因となります。 |

こうしたリスクやトラブルを避けるためには、できるかぎり相続した財産を「共有名義」にするのを辞めることをおすすめします。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

安易に不動産を共有名義にしてしまうと将来のトラブルを招きやすいため、以下のような強みを持つ専門家へのアドバイスも検討することをお勧めします。

|

3-4 納税期限10ヶ月以内に相続税の元手を作る必要がある

相続税は原則として「相続の開始があったことを知ったときから10ヶ月以内」に「現金一括」で納付する必要があります。

現金2億円を相続したのであれば問題ありませんが、不動産など「現金化」が必要な資産を相続した場合には、早く動かなければ相続税を納めることが難しいケースも多くあるので注意しましょう。

例えば子供1人で2億円分の遺産を相続した場合の相続税は4,860万円です。遺産のほとんどが不動産の場合、自分の手元資金で払えなければ、相続した不動産を売却して現金化するしかありません。

納税資金の確保で苦労する具体例 ・総資産は2億円に達していても、そのうち預貯金は2,000万円程度しかなく、残りはすべて不動産という事例は珍しくありません。この場合、「預貯金を誰が受け取るか」「手元資金で納税資金をまかなえるか」「不動産を売却して現金化する必要があるのか」などを検討しなければなりません。 ・納税のために不動産を売却しようとしても、税金計算上の評価額と、市場で実際に売れる価格(実勢価格)のズレが大きな壁となります。一般的な不動産会社は契約を取りたいために高めの査定額を提示しがちですが、それを鵜呑みにして計画を立てると「期限までに予定の金額で全く売れない」という事態に陥ることがあります。 ・都心であっても、接道が狭いなどの理由で買い手がつきにくい土地は存在します。これらは税務上の評価額だけが高く、10ヶ月という短い期限内での現金化が極めて困難なため、納税の大きな足かせとなります。 |

もし10ヶ月の期限までに不動産が売れず、納税資金がショートしてしまった場合、最悪のケースでは大切な資産を税務署に「差し押さえ」されるなどの致命的な事態を招きかねません。

2億円の遺産があるからと油断せず、「10ヶ月という時間との戦い」であるという強い危機感を持ち、一刻も早く実勢価格に基づいた現金化の計画を動かすことが不可欠です。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

2億円規模だと10ヶ月という短い期限内に巨額の納税資金を準備しなければならないケースが多いため、以下のような専門家へのアドバイスも検討しましょう。

|

3-5 遺産2億円の相続があった場合は税務署のチェックが厳しくなりやすい

遺産額が2億円規模の場合は、相続税の金額も高くなるため、税務署にとって「調査をする優先度」が上がります。

金額が大きい分、計算ミスや計上漏れを見つけるだけで多額のペナルティ(追徴課税)を徴収できる可能性があるためです。実地調査(実際に自宅に訪問して行う調査)の対象にも選ばれやすいといわれています。

税務調査でチェックされるポイント

|

実際に調査が入った場合、実に「8割以上の確率」で何らかの申告漏れが見つかるともいわれています。だからこそ、事前の財産調査の段階で正確に資産を把握して、怪しいと思われる要素を排除してから申告に臨まなければなりません。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

税務調査が入りやすい2億円規模の相続については、以下のような専門家への相談をお勧めします。

|

3-6 登記ミス・申告ミスで百万円・一千万円単位の税負担が課される可能性がある

遺産総額が2億円の相続において、もしも書類の不備による登記ミスや税額の申告ミスがあると、非常に高額な経済的損失が発生する可能性があります。

ミスや放置によって発生する具体的な損失 ・遺産が高額だからこそ追徴課税の金額が高くなる 2億円規模の相続はもともとの税額ベースが高いため、数パーセントのペナルティが加算されるだけでも、数百万円規模の追加負担となる可能性があります。 ・特例が適用できなくなり一千万円単位で課税されるリスクがある これらの特例を失うだけで、ダイレクトに数千万円単位の税金が上乗せされる(大損をする)リスクがあります。 ・書面作成ミスにより「贈与税ではないか」と疑われるリスクがある 高額な贈与税やペナルティがダブルで課されるリスクがあるので注意する必要があります。 ・相続登記を放置することで「過料」が何度も科される可能性がある この過料は「一度払えば終わり」ではなく、状況を改善して名義変更を完了させない限り、何度も繰り返し請求される可能性があるため放置は厳禁です。 ・未登記のまま管理を怠ると固定資産税が最大6倍になる可能性がある その結果、毎年の固定資産税が最大6倍にまで跳ね上がり、維持するだけで資産が削られていく負のループに陥ります。 |

このように、2億円規模の相続では、手続きの「ほんの少しの不備」が命取りとなり、結果として大切な家族の資産が取られる結果になりかねません。だからこそ、すべてのリスクを事前に洗い出し、1円の無駄も出さない完璧な申告と登記を完了させることが求められます。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

2億円規模だとわずかな書類の不備や計算ミスが多額のペナルティに直結しかねないため、以下のような専門家への相談をおすすめします。

|

3-7 相続税を払いすぎても税務署からは教えてくれない

「税金を払いすぎても税務署は教えてくれない」という事実は、2億円という大切な相続財産を守る上で知っておくべき重要なポイントです。

「5章 遺産2億円の相続税を軽減できる控除・特例」で解説しますが、相続税には控除や特例が用意されており、控除・特例を漏れなく適用できれば相続税を節税可能です。

しかしながら、相続税は申告納税方式であり、自分で相続税額を計算し申告しなければなりません。本来であれば利用できたはずの控除や特例を利用せずに申告した場合でも、税務署が「税金を納めすぎています」「こちらの控除や特例を使った方がお得ですよ」などと知らせてくれることはありません。

払いすぎを引き起こす具体例 ・不動産価値の過大評価や、特例を見落としてしまうリスク また、実際には売りづらい土地に対して、税務上の高い評価額のまま実態に合わない納税をしてしまうケースもありますが、これらの見落としも指摘されることはありません。 ・相続税に不慣れな専門家に「安全第一な申告」をされてしまう また、司法書士など他の専門家との連携が不十分だと、名義変更が不要な生命保険(みなし相続財産)の評価や、複雑な権利関係の精査が届かず、適切な節税コースから外れてしまう可能性があります。 |

税務署が親切に指摘してくれる訳ではないからこそ、相続手続き・税務・不動産の視点から自ら適切な選択肢を見つけ出す姿勢が大切になります。

とはいえ、人生の中で相続税申告を経験する回数は限られており、経験や知識のない人が漏れなく控除や特例を利用するのは難しいでしょう。「自分たちで計算するのは難しそう」「できるだけ相続税を節税したい」と考える場合は、相続に詳しい税理士に申告書を作成してもらうのが確実です。

| 相続相談実績5.5万件超「グリーングループ」からのアドバイス |

2億円規模だと税額が大きいため、控除・特例の適用忘れや評価ミスで、払いすぎの金額も大きくなりがちです。正しい知識を持つ専門家に依頼したほうが結果的に得する可能性が高くなります。

|

もしも相続税の払いすぎに気付いた場合には、自ら申告内容を修正して税務署から返金してもらう必要があります。相続税還付については、以下の記事もご一読ください。

3-8 債務がある場合には遺産相続を減らすことができる

被相続人が負っていた債務(マイナスの財産)は、一定の要件を満たせば遺産総額から控除できます。

例えば、故人が2億円の預貯金や不動産を遺していたとしても、アパートローンの残債が1億円あった場合は遺産総額は「2億円-1億円=1億円」となります。

そのため、家族や親族が亡くなったときには故人が借金をしていなかったか確認し、借金をしていた場合は債務控除を忘れずに行うことが大切です。

なお、相続税の申告時に遺産から控除できる債務の種類は「相続開始時点で存在し、確実に認められるもの」と限定されており、主に下記の通りです。

- 借入金

- 未払費用

- 葬式費用

- 未払税金

- 預かっていた敷金

- 家族信託による借入金

例えば、相続発生時に故人が支払うと確定していなかった連帯保証債務は、原則として債務控除できないのでご注意ください。

| 故人が多額の借金を遺していたら相続放棄も検討しよう |

亡くなった人の状況によっては預貯金や不動産などのプラスの財産よりも、借金などのマイナスの財産が多いケースもあるでしょう。 相続財産調査の結果、故人が遺したプラスの財産よりもマイナスの財産の方が多いことが明らかな場合は、相続放棄も検討しましょう。 相続放棄をすれば、最初から相続人でなかった扱いになり、故人が遺した借金の返済義務を受け継ぐことはありません。 相続放棄をするには家庭裁判所での申立てが必要ですし、「自分が相続人であると知ってから3ヶ月以内」といった期限も設定されています。 期限内に相続財産調査をし、相続放棄すべきかの判断を行うのは難しいので、相続放棄に詳しい司法書士や弁護士に相談してみることをおすすめします。 専門家に相談すれば、相続財産調査も任せられますし、相続放棄すべきかの判断や申立て手続きも依頼可能です。 相続放棄については、下記の記事でも詳しく解説しています。 |

相続税の債務控除については、下記の記事でも詳しく解説しています。

| 遺産2億円の相続税は「誰に頼むか」で金額が大きく変わる可能性がある |

遺産2億円規模の相続においては、財産の把握から土地の評価、二次相続のシミュレーションにいたるまで、わずかな判断ミスが百万円・一千万円単位の不利益に直結します。 「ただ手続きを代行してくれる専門家」ではなく、それぞれの落とし穴を未然に防ぐ確かな強みやノウハウを持った「相続に強い専門家」をパートナーに選ぶことが重要です。 相続相談実績5.5万件超を誇るグリーングループでは、グループ全体で年間442件(1日1件以上)の相続税申告案件の手続きを行っています。税務署側の視点やチェック体制を熟知した「税務調査に強い」申告を行うことが可能です。 「財産全容がまだ分からない」「税金の知識が全くない」という方でも、どうぞ安心してお任せください。些細な疑問や不安でも構いませんので、まずは一度お気軽に電話やメール、LINEからご相談ください。 電話で気軽に聞きたい方はこちらをクリック |

4章 遺産2億円の相続税計算の流れ

相続税は遺産ごとに計算するのではなく、遺産総額をもとに計算します。

相続税を計算する流れは、下記の通りです。

- 財産を評価する

- 遺産の総額から基礎控除額を引く

- 基礎控除額を引いたあとの遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ詳しく見ていきましょう。

STEP① 遺産総額が本当に2億円なのか財産調査・評価する

相続税を計算する際には、被相続人が所有していた財産を漏れなく調査しなければなりません。

相続税は現金や預貯金など個々の財産ごとに計算するのではなく、遺産総額に対してかかるからです。

相続財産調査に不備があり、相続人が把握できていない遺産があると、相続税の申告漏れになってしまう恐れもあります。

相続財産調査は、財産の種類ごとに下記の方法で行いましょう。

| 財産の種類 | 調査方法 |

| 不動産 |

|

| 預貯金 | 口座のある銀行で残高証明書を取得する |

| 株式・有価証券 | 【上場株式の場合】

【非上場株式の場合】

|

| 貴金属 |

|

| 自動車 |

|

| 借金 |

|

なお、不動産や株式、貴金属、自動車などの遺産は、相続税を計算する前に相続税評価額を算出しなければなりません。

ミスなく計算したい場合や財産の種類が多く、相続税評価額の算出を自分でするのが難しい場合は、相続に詳しい税理士に依頼するのが良いでしょう。

相続財産調査について詳しく解説した、以下の記事もご一読ください。

STEP② 遺産の総額から基礎控除額を引く

相続財産調査や相続税評価額の算出が完了し遺産総額が分かったら、相続税の基礎控除額を引き、課税対象額を計算します。

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されています。

例えば、2億円の遺産を相続した時の基礎控除額と課税対象額を計算してみましょう。

【相続財産】

- 預貯金:1億円

- 不動産:1億円

【相続人】

- 配偶者

- 子供2人

上記のケースでは、相続税の基礎控除は「3,000万円+600万円×3人=4,800万円」です。

相続税の課税対象額は「2億円-4,800万円=1億5,200万円」となります。

STEP③ 基礎控除額を引いたあとの遺産を法定相続分で分ける

課税対象額を計算した後は、各相続人の法定相続分を計算します。

法定相続分とは、法律によって決められた相続人ごとの遺産の取り分であり、下記のように決められています。

| 法定相続人 | 法定相続分 | 備考 | |

| 配偶者のみ | 配偶者100% | ||

| 配偶者+子 | 配偶者 | 1/2 | 子が複数人いる場合は均等に分配 |

| 子 | 1/2 | ||

| 配偶者+父母などの直系尊属 | 配偶者 | 2/3 |

|

| 父母などの直系尊属 | 1/3 | ||

| 配偶者+兄弟・姉妹 | 配偶者 | 3/4 | 兄弟・姉妹が複数人いる場合は均等に分配 |

| 兄弟・姉妹 | 1/4 | ||

| 子のみ | 子100% | 子が複数人いる場合は均等に分配 | |

| 父母などの直系尊属のみ | 父母100% | 親が複数人いる場合は均等に分配 | |

| 兄弟・姉妹のみ | 兄弟・姉妹100% | 兄弟・姉妹が複数人いる場合は均等に分配 | |

本記事で紹介した例の場合、相続人は配偶者と子供2人なので、法定相続分は下記の通りです。

- 配偶者:7,600万円(2分の1)

- 子供:3,800万円(4分の1ずつ)

相続人の順位や相続割合について基礎から知りたい方は、以下記事もご覧ください。

STEP④ 法定相続分で分けた遺産から相続税の総額を計算

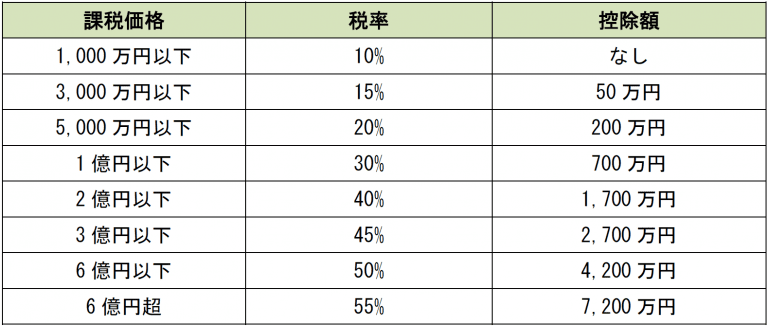

続いて、先ほど計算した各相続人の法定相続分に相続税率を掛けて、相続税額を計算します。

相続税は超過累進課税制度を採用しており、相続税額は下記の速算表によって計算可能です。

本記事で紹介しているケースでは、相続税額は下記のように計算できます。

- 配偶者:7,600万円×30%-700万円=1,580万円

- 子供:3,800万円×20%-200万円=560万円

- 相続税額:1,580万円+560万円+560万円=2,700万円

STEP⑤ 相続税の総額を実際の相続割合で分けなおす

続いて、先ほど計算した相続税額を実際の相続割合でそれぞれ分配します。

例えば、配偶者と子供で下記の割合で相続した場合、それぞれの相続人が納める金額は下記のように計算できます。

【実際の相続割合】

- 配偶者が6割(1億2,000万円相続した)

- 子供たちが2割ずつ(それぞれ4,000万円ずつ相続した)

【それぞれの相続税額】

- 配偶者:2,700万円×60%=1,620万円

- 子供:2,700万円×20%=540万円

STEP⑥ 控除・加算で最終的な納付税額を求める

最後に、相続税の控除や特例を適用し、最終的な納税額を決定します。

例えば、相続税には配偶者控除が用意されており、配偶者が相続した場合、最低でも1億6000万円までの遺産に対しては相続税がかかりません。

本記事で紹介したケースで配偶者控除を適用した場合、最終的な納税額は下記のように計算可能です。

- 配偶者:相続税の配偶者控除を適用するため、相続税はかからない

- 子供:540万円ずつ

なお、上記のように配偶者控除を適用し、相続税額が0円になった場合でも、相続税の申告自体は必要なのでご注意ください。

相続税には配偶者控除だけでなく、他にもいくつか控除や特例が用意されています。次の章では、相続税申告時に利用できる控除や特例を解説します。

5章 遺産2億円の相続税を軽減できる控除・特例

相続税の控除や特例を利用すれば、相続税額を軽減可能です。

控除や特例にはそれぞれ適用要件が定められているため、相続発生時には利用できる制度がないか確認してみることをおすすめします。

相続税申告時に使用されることが多い代表的な控除や特例は、主に下記の5つです。

- 小規模宅地等の特例

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 生命保険金の控除

それぞれ詳しく見ていきましょう。

5-1 小規模宅地等の特例

小規模宅地等の特例とは、相続した土地の相続税評価額を最大8割減額できる制度です。

小規模宅地等の特例の限度面積や減額割合は、土地の種類ごとに下記のように設定されています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

特に、亡くなった人の自宅や亡くなった人が事業を営んでいた土地を相続した場合、相続税評価額を最大8割軽減できるので、相続税額を大幅に減額できる可能性があります。

小規模宅地等の特例ではそれぞれの用途ごとに、土地および相続人の適用要件が定められています。

亡くなった人が不動産を所有していた場合は、小規模宅地等の特例を適用できないか、まず確認してみるのが良いでしょう。

小規模宅地等の特例については、下記の記事でも詳しく解説しています。

5-2 配偶者控除(配偶者の税額軽減)

相続税の配偶者控除(正式名称:配偶者の税額軽減)とは、故人の配偶者が相続した遺産を下記の金額まで非課税にする制度です。

- 1億6,000万円

- 法定相続分

※いずれか多い方の金額が適用されます。

わかりやすく言えば、配偶者が遺産を相続した場合、最低でも1億6,000万円までについては相続税がかかりません。

遺産が2億円の場合には相続税がかかる可能性はあるものの、やはり配偶者控除の節税効果が大きいため、配偶者が多く相続することで相続税額を抑えることが可能です。しかしながら、適用時には下記の点に注意しなければなりません。

- 適用後に相続税額が0円になったとしても、相続税の申告は必要である

- 一次相続で配偶者に相続を集中させすぎると、二次相続の負担が重くなる恐れがある

相続税がかからなくなったからといって、相続税の申告をしないでいると配偶者控除の適用ができなくなってしまいます。

また、夫婦のどちらか片方が亡くなったときに配偶者控除を適用できるからといって、配偶者に遺産を集中させるのも注意が必要です。

相続人の中に配偶者が含まれる一次相続の相続税額は減りますが、配偶者が亡くなったときの二次相続の税額が高くなってしまう可能性があるからです。

相続税の配偶者控除を適用する場合は、今回発生した相続と将来、遺された配偶者が亡くなるときの相続税額をシミュレーションすることをおすすめします。

配偶者控除については、以下の記事もご一読ください。

5-3 未成年者控除

未成年者控除は、相続人に未成年者が含まれるときに適用できる制度です。

未成年者控除を適用すれば「(18歳-相続時の年齢)×10万円」を相続税から控除できます。相続税の未成年者控除の概要は、下記の通りです。

| 概要 | 相続人に未成年者が含まれるときに適用できる控除 |

| 適用要件 |

|

| 控除額 | (18歳-相続時の年齢)×10万円 |

なお、相続税の未成年者控除の控除枠が余った場合には、未成年者の相続人本人だけでなく扶養義務者も控除枠を使用できます。

未成年者の扶養義務者は両親や祖父母、兄弟姉妹などが該当しますが、控除枠を利用できるのは扶養義務者かつ相続人のみである点に注意が必要です。

未成年者控除については、下記の記事でも詳しく解説しています。

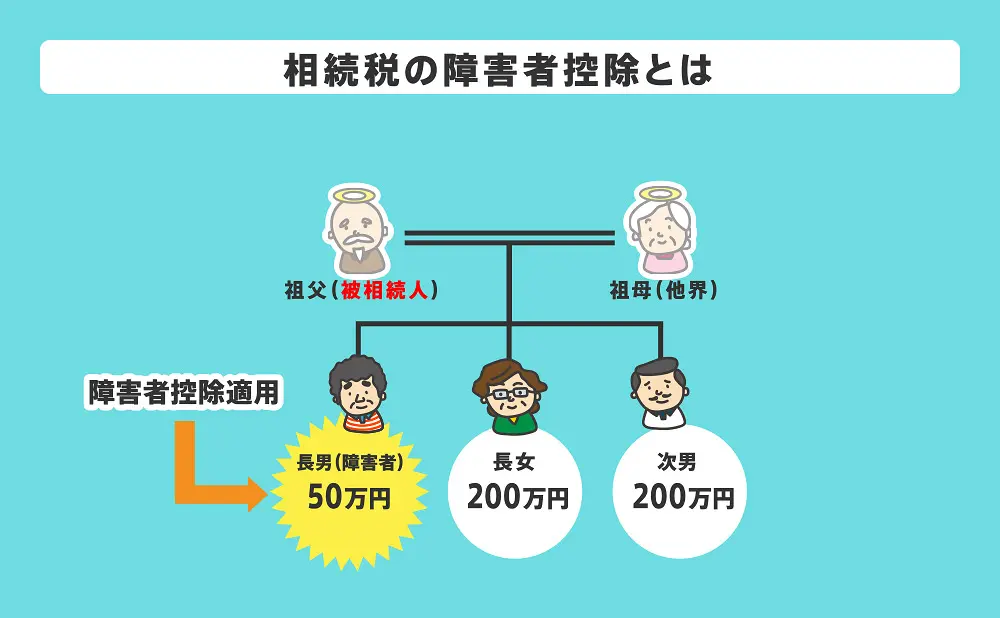

5-4 障害者控除

相続税の障害者控除とは、相続人の中に障害者がいる場合に受けられる控除です。

控除を利用するには、下記の要件をすべて満たさなければなりません。

- 法定相続人であること

- 相続または遺贈で財産を承継したこと

- 相続開始日に日本に居住していること

- 相続開始日に障害者であること

相続税の控除額は下記の金額で計算でき、障害者が納める相続税額より控除額の金額が上回る場合は扶養義務者の相続税額から残額を控除できます。

【一般障害者の場合】

障害者控除額=(85歳-相続開始日の障害者の年齢)×10万円

【特別障害者の場合】

障害者控除額=(85歳-相続開始日の障害者の年齢)×20万円

※(85歳-相続開始日の障害者の年齢)に端数があるときは切り上げ。

障害者控除について基礎から詳しく解説した、以下の記事もご一読ください。

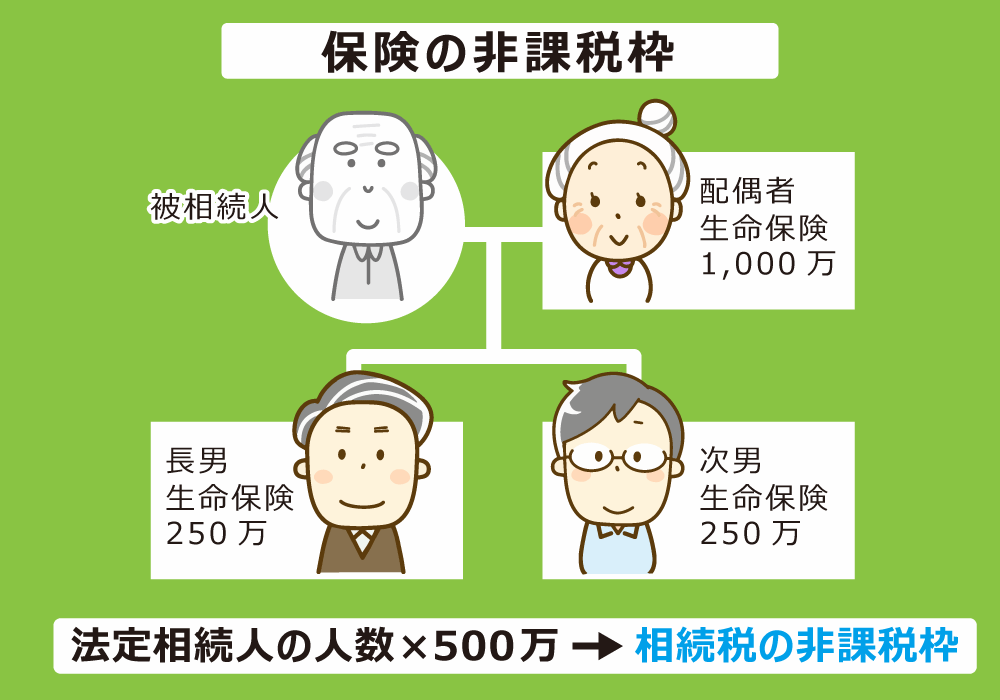

5-5 生命保険金の控除

生命保険金や死亡退職金は受取人固有の財産として扱われますが、故人の死亡を理由に発生するお金のため、相続税の課税対象財産に含まれます。

ただし、生命保険金および死亡退職金には、それぞれ「法定相続人の数×500万円」の非課税枠があります。

そのため、遺産のうち預貯金が占める割合が多いのであれば、一部を貯蓄性の高い生命保険に切り替えておくのも相続税対策として有効です。

参考:国税庁「No.4114 相続税の課税対象になる死亡保険金」

生命保険金の控除については、下記の記事でも詳しく解説しています。

6章 遺産2億円の相続手続きは「相続に強い専門家」への依頼が不可欠

ここまで、遺産2億円を相続する場合の相続税額の目安や気を付けるべきポイント、相続税計算の流れ、使える控除・特例について解説してきました。

遺産が2億円ともなると相続税の計算はもちろん、付随する各種手続きも煩雑になりますし、「どう遺産を分割するのが最適解なのか」の答えを出すのが難しくなります。

そのため、税理士・司法書士への依頼が望ましいことは当然として、できる限り「相続の経験・知識が豊富な専門家に依頼する」ことをおすすめします。

「費用を抑えたい」「調べれば自分でもできるだろう」と自力で手続きを進めようとしたり、実績を確かめずに知識・経験が不足している専門家に依頼したりすると、結果として数千万円単位の損失や深刻な親族トラブルを招く原因になり得ます。

自力での手続きや、知識・経験不足の専門家に依頼するリスク ・平日に何十時間もの猶予を失い、10ヶ月の期限に間に合わなくなる 日中に動ける平日の時間が何十時間も奪われ、慣れない作業に追われているうちに、10ヶ月という短い納税期限のタイムリミットを迎えてしまう可能性があります。 ・インターネットの知識を過信して、不適切な「自己流の申告」をしてしまう 前述した「書面作成ミスによる贈与税の疑い」や「特例の適用除外」を自ら引き起こしてしまい、良かれと思って頑張った結果が、すべて税務署からの高額な追徴課税という形で跳ね返ってくる恐れがあります。 ・「相続税の経験が少ない税理士」に依頼して、損な申告をされてしまう 相続税に不慣れな税理士に依頼してしまうと、前述の「保守的すぎて高い税金を払わされる申告」になったり、税務調査のターゲットに選ばれやすくなったりします。 医者に内科や外科の専門があるように、税理士も「相続税の専門性」がなければ2億円の資産を適切に守ることはできません。 ・税務・法務・不動産が別々になり、連携不足によるミスが生まれてしまう 結果として、登記のタイミングを誤って特例が外れたり、本来の価値より高く不動産が評価されて税金を払いすぎたりといった、縦割り依頼ならではのリスクが生じる可能性があります。 |

自力での手続きによるタイムロスや、相続に詳しくない専門家に依頼することによる払いすぎリスクなどを防ぐには、相続相談実績が多く知識・経験を多数持つ専門家を選ぶことが重要です。

7章 遺産2億円の相続を円滑・スピーディに解決するならグリーングループ

ここまで解説したように、2億円規模の相続の場合の相続税計算や手続きには、いくつもの高いハードルが存在します。

当グループ(グリーングループ)は、これらの課題をワンストップでクリアし、ご家族の大切な資産を適切に次の世代へ引き継ぐための万全のサポート体制を整えています。

7-1 年間442件の相続税申告手続き実績と税務署出身の税理士による「調査調査を意識した確実な申告」

遺産額2億円の相続は税務署の重点マークになりやすいからこそ、当グループでは税務署の視点を先回りした申告書の作成に注力しています。

グループ全体で年間442件(1日1件以上)にのぼる豊富な相続税申告手続き実績があり、蓄積された膨大なノウハウをすべての案件に活かせる土台があります。

さらに、提携している税理士の中には、税務署出身者もいます。そのため、税務署がどのようなポイントに注意して調査を選定し、どこに違和感を覚えるかを内側から熟知しています。

子供名義の口座(名義預金)や過去の出金履歴など、指摘を受けやすい部分を申告前にしっかりと精査し、税務署に疑念を持たせない確実な申告を目指すことで、後からの追徴課税リスクを防ぎます。

7-2 3士業+不動産会社がワンチームで対応する「10ヶ月の期限に遅れない体制」

2億円規模の相続で最も避けたい「専門家の縦割りによる手続きの遅れやミス」を防ぐため、当グループではすべての専門家が最初からひとつのチームとして動きます。

相続税に特化した税理士・司法書士・行政書士、そしてグループ内の不動産会社(株式会社あんしんリーガル)が1つの窓口で完全に連携しているためです。

遺産分割が終わってから不動産売却をスタートさせてしまうと、10ヶ月の期限までに売却・登記が終わらず納税資金を用意できない可能性があります。

その点、グリーングループでは、グループ内に不動産会社も司法書士も籍を置いているため、売却に必要な名義変更(登記)の手続きもすべて一貫してお任せいただけます。

納税資金確保のための名義変更登記を先行させながら、速やかに売却活動を並行させるといった柔軟なスケジュール管理が可能になります。

また、不動産会社が「市場で実際にいくらで売れるか」という現実的な売出価格を即座に算出できるため、資金ショートを起こさない正確な納税計画を立てられます。プロ同士の連携不足による特例の見落としや、10ヶ月の期限遅れを未然に防ぐ体制が整っています。

7-3 目先の相続税だけでない「二次相続まで見据えた最適な遺産配分」

当グループのサポートは、今回の相続税を安くすることだけにとどまらず、将来ご家族にかかるトータルの税負担を抑える視点を大切にしています。

遺産が2億円規模になると、今回の相続(一次相続)だけでなく、数年〜数十年後に必ず発生する「二次相続(配偶者が亡くなった時の相続)」で子供たちが背負う税金まで計算しておかなければ、結果として家族全体で大損をしてしまうケースが多いためです。

当グループでは、蓄積されたデータをもとに2回分の相続を精密にシミュレーションし、今回の配偶者の取得割合をどうすべきか、トータルでの税負担が最も少なくなるような「最適な遺産配分」をご提案します。

目先の利益に惑わされず、次の世代に最も多くの現金を残せるよう、法務・税務の両面から一貫したコンサルティングを実践しています。

| 遺産2億円の相続財産調査・相続税申告・登記は 相続相談実績が豊富なグリーングループへ |

遺産総額が2億円規模の相続は、複数の不動産や分散された有価証券の正確な評価、過去の複雑な資金移動の精査など、一般の方が自力で行うにはあまりにも難易度が高いゾーンです。 手続きのわずかな不備や特例適用の見落としが、税務署からの厳しい指摘を招き、百万円・1千万円単位のペナルティを引き起こすリスクを孕んでいます。 だからこそ、2億円の相続には「法務・税務・不動産」のすべてを熟知したプロの戦略が欠かせません。 当グループでは、司法書士・税理士・行政書士の3士業に加え、グループ内の不動産会社までが最初からひとつのチームとして連携します。10ヶ月というタイトな期限に遅れない柔軟なスケジュール管理のもと、大切な資産を確実に次の世代へ引き継ぐための最適解をご提案いたします。 「複雑すぎて何から手を付ければいいかわからない」「普通の税理士で対応できるか不安」という方でも、どうぞ安心してお任せください。些細な疑問や不安でも構いませんので、まずは一度お気軽に電話やメール、LINEからご相談ください。 電話で気軽に聞きたい方はこちらをクリック |

8章 2億円を相続した方が次の相続に向けてすべき3つの対策

相続税は超過累進課税制度を採用しているため、遺産総額が増えれば増えるほど相続税率が高くなってしまいます。

そのため、多額の資産を持っている人ほど、元気なうちから相続税対策を行っておき、遺族の負担を軽減すべきといえるでしょう。

相続税を節税する方法は複数ありますが、代表的かつ手軽に行えるものは主に下記の通りです。

- 相続財産の評価額を下げる

- 生前贈与を行い遺産を減らしておく

- 二次相続対策をしておく

それぞれ詳しく解説していきます。

8-1 相続財産の評価額を下げる

遺産の中で預貯金や現金の占める割合が多いのであれば、不動産を購入し相続財産の評価額を下げておくのも相続税対策として有効です。

不動産の相続税評価額は市場価格の7〜8割程度であることが多いからです。

そのため、同程度の価値の財産の場合、預貯金よりも不動産で所有しておく方が相続税の課税対象額を減らせます。

一方で、遺産の中で不動産の占める割合が多いと、相続人同士で分配しにくい、相続後も管理コストがかかるなどのデメリットがあります。

相続税対策で不動産の購入や活用をする際には、節税面だけでなく相続対策や不動産活用まで含めて専門家に相談しておくのが良いでしょう。

その他、不動産の相続税対策について知りたい方は、以下記事もぜひご覧ください。

8-2 生前贈与を行い遺産を減らしておく

元気なうちから生前贈与を行って子供や孫に財産を譲っておけば、遺産総額そのものを減らせるため、相続税の負担も軽減できます。

生前贈与で相続税対策する際には、下記の点に注意しておきましょう。

- 年間110万円を超える贈与を受けると、贈与税がかかる場合がある

- 相続発生3~7年以内に行われた贈与は、相続税の課税対象に含まれる恐れがある

- 毎年決まった時期に増額の贈与を繰り返していると、定期贈与と判断される恐れがある

- 贈与後も贈与者が贈与した財産を管理していると、名義預金と判断され贈与が認められない恐れがある

- 相続トラブルの発生を防ぐため、遺言書の作成などの相続対策も合わせて行っておく

このように、贈与の方法を誤ると相続税対策にならない場合や、贈与税の負担が重くなる恐れもあります。

相続税対策や希望の人物に財産を受け継ぐために生前贈与を行うのであれば、相続に詳しい税理士や司法書士のアドバイスを受けながら行うのが確実です。

生前贈与については、以下の記事でも解説しています。

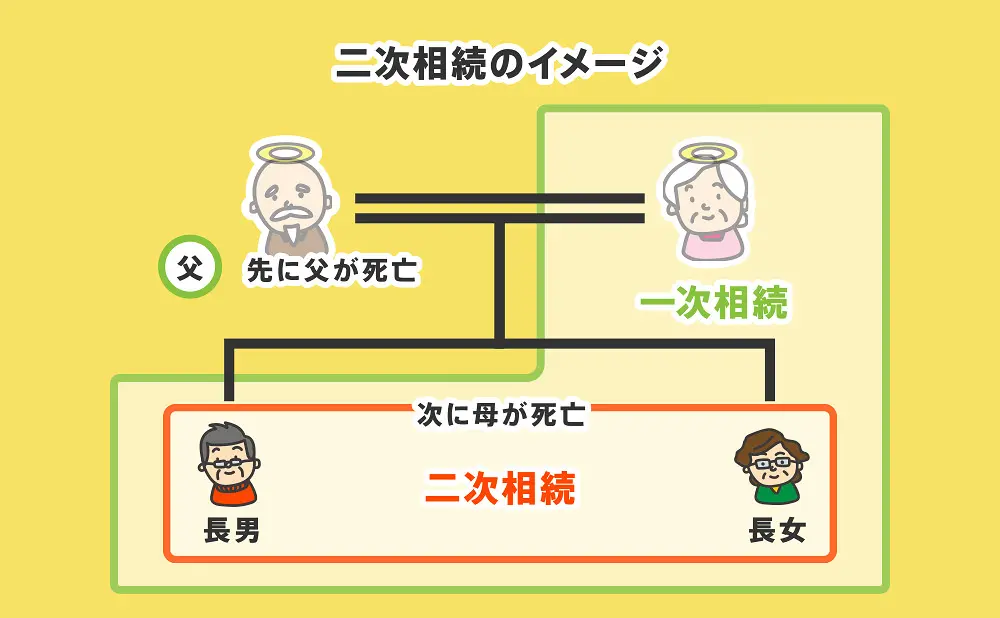

8-3 二次相続対策をしておく

父親もしくは母親のどちらか片方が亡くなったときには、二次相続対策を行なっておきましょう。二次相続とは、下図のように遺された配偶者も亡くなり両親(夫婦)が共に亡くなったときの相続です。

下記の理由により二次相続では、一次相続よりも相続税が高くなりやすいです。

- 小規模宅地等の特例や配偶者控除(配偶者の税額軽減)を適用できない

- 法定相続人の人数が減り基礎控除額や生命保険金、死亡退職金の非課税枠が減る

子供にかかる相続税を減らしたいのであれば、下記の方法で二次相続対策を行うのがおすすめです。

- 生前贈与を行い遺産そのものを減らしておく

- 一次相続の財産取得割合を調整し、子供に多く相続させる

- 同居している子供がいれば、一次相続の時点で実家を子供に相続させる

- 二次相続時の納税資金を確保しておく

- 不動産の購入などをして、相続財産の資産組み換えを行う

- 賃貸用不動産を子供に相続させる

- 生命保険金の非課税枠を活用する

- 数次相続控除を利用する

例えば、故人が賃貸用不動産を所有していた場合、一次相続の段階で子供に賃貸用不動産を相続させるのもおすすめです。

子供が賃貸用不動産を相続した後に発生した収益に関しては、遺産にならず子供自身の財産となるからです。

二次相続対策には様々な方法があり、子供の人数や遺産の種類によっても取るべき対応が変わってきます。

自分たちで最適な方法を見つけるのは現実的ではないので、相続に詳しい専門家に相談してみるのがおすすめです。

まとめ

2億円の遺産を相続した場合にかかる相続税額は0〜5,832万円と非常に幅が大きいです。

相続税には配偶者控除や基礎控除が用意されており、故人に配偶者がいたかどうか、相続人の人数によって相続税が大幅に変わります。

相続税の負担を少しでも軽くしたい場合は控除や特例を利用する、元気なうちから生前贈与を行い遺産そのものを減らしておくなどの対策も必要です。

ただし、生前贈与の際には家族間であっても贈与契約書の作成が必要ですし、方法を間違えてしまうと相続税や贈与税の節税に失敗してしまうこともあります。

このように、生前贈与などの相続税対策には専門的な知識や経験が必要なため、自己判断で行うのではなく相続に詳しい税理士などの専門家に相談しながら行うのが良いでしょう。

グリーングループでは、相続対策に関する相談をお受けしています。

初回相談は無料でお受けしておりますので、まずはお気軽にお問い合わせください。

よくあるご質問

相続税には基礎控除が用意されているため、相続人の人数や故人との関係によって相続税額が変わります。

▶配偶者控除について詳しくはコチラ