- 内縁の妻が遺産を相続すると相続税がかかるのか

- 内縁の妻が遺産を受け取ったときに相続税を計算する流れ

- 内縁の妻が遺産を受け取ったときの注意点

内縁の妻は法律上の妻ではないため、相続人にはなりません。

そのため、内縁の妻が遺産を受け取らなかった場合は相続税がかかりません。

一方、遺言書で指定されており内縁の妻が遺産を受け取った場合、相続税がかかる可能性があるのでご注意ください。

内縁の妻が遺産を受け取ると、小規模宅地等の特例や配偶者控除を適用できないため、相続税が高額になってしまう恐れがあることを理解しておきましょう。

本記事では、内縁の妻が遺産を受け取った場合の相続性の計算方法や注意点を解説します。

目次

1章 内縁の妻には相続権がない

内縁の妻は法律上の妻でないため、相続権を持ちません。

相続人になれる人物および優先順位は法律によって下記のように決められています。

常に相続人になる配偶者

| 第一順位 | 子供や孫 |

| 第二順位 | 両親や祖父母 |

| 第三順位 | 兄弟姉妹や甥・姪 |

上記のように、法律上の配偶者は常に相続人になることができますが、内縁の妻は法律で認められた夫婦ではないので相続人にはなれません。

相続権や相続に関する内縁の妻の考え方については、それぞれ以下の記事でも解説しています。

1-1 内縁の妻に遺産を相続させる方法

内縁の妻に遺産を相続させるには、自分が元気なうちに遺言書の作成などで相続対策をしておかなければなりません。

また、遺言書などで相続対策をして内縁の妻に遺産を相続させたとしても、内縁の妻が相続人と協力して手続きを進めなければならない場合もあります。

しかし、前妻との間に子供がいて相続人となるケースでは、内縁の妻と前妻の子が協力して手続きを進めるのが難しいこととあるでしょう。

当事者同士で手続きが難航する、トラブルが発生することを防ぐためにも遺言書作成時には遺言執行者を選任しておくことを強くおすすめします。

遺言執行者とは、遺言の内容を実現するための相続手続きを単独で行う義務・権限を持つ人物です。

司法書士や弁護士を遺言執行者に専任しておけば、単独で相続手続きを進められますし、内縁の妻の代わりに相続人に遺言書の内容を伝えることも可能です。

内縁の妻に遺産を相続させることを検討している場合は、以下の記事もあわせてご一読ください。

1-2 内縁の妻は遺族年金を受け取れる

内縁の妻は法定相続人になれない一方で、条件を満たせば遺族年金を受け取れます。

内縁の妻が遺族年金を受け取るための条件は、下記の通りです。

- 故人と内縁関係にあった

- 内縁の夫に生計を維持されていた

ただし、内縁の妻が遺族年金を受け取るには上記を証明する書類を提出しなければなりません。

しかし、内縁の妻は亡くなった人と戸籍などのつながりがないため、必要書類の収集が難しい場合もあるでしょう。

そのため、自分が亡くなった後に内縁の妻に苦労をかけたくないと考える場合は、遺族年金のみを当てにするのではなく、遺言書の作成などで相続対策をしっかり行っておくことが大切です。

内縁の妻が遺族年金を請求するために必要な書類については、以下の記事で詳しく記載しています。

1-3 内縁の妻に配偶者居住権・配偶者短期居住権は認められない

法律上の配偶者であれば認められる配偶者居住権や配偶者短期居住権についても、内縁の妻の場合は認められません。

配偶者居住権および配偶者短期居住権とは、それぞれ下記の制度です。

| 制度 | 概要 |

| 配偶者居住権 |

|

| 配偶者短期居住権 |

|

内縁の妻は配偶者居住権および配偶者短期居住権が認められないため、遺族が亡くなった人の自宅を相続した場合、内縁の妻が故人と生前同居状態だったとしても追い出される恐れがあります。

配偶者居住権については、以下の記事で詳しく解説しています。

2章 内縁の妻が遺産を相続すると相続税がかかる

亡くなった人が遺言書を作成しており、内縁の妻が遺産を受け取った場合、相続税がかかる可能性があります。

相続税は相続人に限らず遺産を受け取った人全員にかかる税金だからです。

なお、相続税は遺産ごとにかかるのではなく、遺産総額全体に対してかかります。

次の章では、具体例と共に内縁の妻が遺産を相続した場合の相続税の計算方法を見ていきましょう。

3章 内縁の妻が遺産を受け取ったときの相続税を計算する流れ

相続税は遺産ごとに計算するのではなく、最初に遺産総額を計算し法定相続分で分けたとして税額を計算する仕組みです。

具体的には、下記の流れで相続税を計算しましょう。

- 相続財産を評価する

- 遺産総額から基礎控除を引く

- 基礎控除額を引いた後の遺産を法定相続分で分け相続税を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ詳しく見ていきましょう。

STEP① 相続財産を評価する

まずは、亡くなった人の遺産の評価額を計算しましょう。

現金や預貯金は額面通りの金額が相続税評価額となるので、算出が比較的容易です。

しかし、亡くなった人が不動産や株式を所有していた場合、自分で相続税評価額を計算しなければなりません。

主な相続財産の評価方法は、下記の通りです。

| 相続財産 | 相続税評価額の計算方法 |

| 現金・預貯金 | 故人が亡くなった日の残高 |

| 宅地 | 路線価方式:宅地に面した道路ごとに定められた1㎡あたりの地価から評価額を計算する 倍率方式:固定資産税の算定基準である固定資産税評価額に所定の倍率を掛けて計算する ▶詳しくはコチラ |

| 貸家建付地 | 借主の権利(借地権)を差し引いて価値を評価する ▶詳しくはコチラ |

| 家屋 | 固定資産税評価額 ▶固定資産税評価額の調べ方はコチラ |

| 貸家 | 固定資産税評価額×(1-借家権割合×賃貸割合) (借家権割合は全国一律で30%です) ▶詳しくはコチラ |

| 上場株式 | 下記のいずれか最も低い価額

|

| その他動産 | 売買された実例価格や専門家の鑑定結果などをもとに相続税評価額を決定する |

相続財産に漏れがある場合や評価額の計算を間違えてしまうと、相続税の申告ミスにつながってしまいます。

相続税評価額の計算や相続財産調査をミスなく確実に行いたい場合は、相続に詳しい税理士に相談するのが良いでしょう。

相続財産調査の仕方や依頼先については、以下の記事でわかりやすく解説しているので、あわせてご確認ください。

STEP② 遺産総額から基礎控除を引く

亡くなった人の遺産総額を算出できたら基礎控除を引いて、相続税の課税対象額を計算しましょう。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算可能です。

亡くなった人に相続人が1人もいない場合、基礎控除は3,000万円となります。

例えば、下記のケースを見てみましょう。

- 遺産:預貯金5,000万円、不動産2,000万円

- 相続人:法定相続人はおらず、遺言によって内縁の妻がすべて遺産を受け取った

上記の場合、課税対象額は「(5,000万円+2,000万円)-3,000万円=4,000万円」となります。

相続税の基礎控除については、以下の記事で事例も使いながらわかりやすく解説しています。

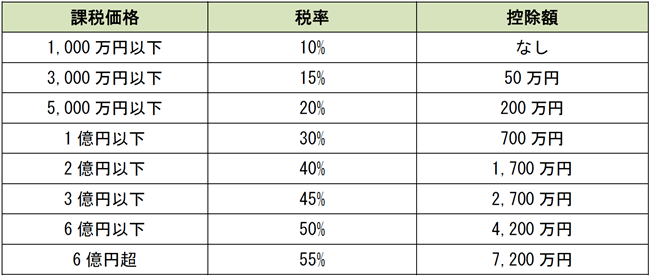

STEP③ 基礎控除額を引いた後の遺産を法定相続分で分け相続税を計算する

相続税の課税対象額を計算できたら、法定相続分で遺産を分けたとして相続税額を計算します。

相続税は累進課税制度を採用しており、課税対象額ごとの税率は下記の通りです。

先ほどのケースでは課税対象額4,000万円、法定相続人はいなかったため相続税額は「4,000万円×20%-200万円=600万円」です。

STEP④ 相続税の総額を実際の相続割合で分けなおす

内縁の妻以外にも遺産を受け取った人物がいた場合、実際の相続割合に応じてそれぞれの相続割合を計算し直します。

本記事では、内縁の妻のみが遺産を受け取ったため、内縁の妻に対して600万円の相続税がかかります。

STEP⑤ 控除・加算で最終的な納付税額を求める

内縁の妻が遺産を受け取った場合、最後に相続税を2割加算します。

亡くなった人の配偶者や子供、両親以外が遺産を受け取ると、相続税が2割加算される仕組みだからです。

したがって、本記事のケースでは内縁の妻の相続税額は「600万円×20%=720万円」となります。

相続税の計算方法は以下の記事で詳しく解説しています。まずは自分でシミュレーションしてみたい場合は、記事内で紹介している早見表もぜひご活用ください。

4章 内縁の妻が相続税を計算するときの注意点

内縁の妻が遺産を受け取った場合、相続税が2割加算される、小規模宅地等の特例や配偶者控除の特例を適用できないため、税額が上がる場合があります。

内縁の妻が相続税を計算するときの注意点は、下記の通りです。

- 相続税が2割加算される

- 小規模宅地等の特例を適用できない

- 配偶者控除を適用できない

- 内縁の妻は基礎控除計算時の「法定相続人」に含まれない

- 生命保険金・死亡退職金の非課税枠を適用できない

- 障害者控除を適用できない

それぞれ詳しく解説していきます。

4-1 相続税が2割加算される

内縁の妻が遺産を受け取った場合、相続税が2割加算されてしまいます。

亡くなった人の配偶者や子供、両親以外が遺産を相続すると、相続税が2割加算される仕組みだからです。

そのため、法律上の妻が遺産を受け取る場合より、税負担が重くなる可能性が高いです。

4-2 小規模宅地等の特例を適用できない

内縁の妻は、亡くなった人の土地を相続したとしても小規模宅地等の特例を適用できません。

小規模宅地等の特例とは、亡くなった人の土地を家族や親族が相続したときに土地の評価額を最大8割軽減できる制度です。

内縁の妻は、小規模宅地等の特例を適用できないため、亡くなった人が所有していた不動産を受け継ぐと相続税が高額になる可能性があります。

小規模宅地等の特例については、以下の記事で詳しく解説しています。

4-3 配偶者控除を適用できない

内縁の妻は法律上の妻ではないため、配偶者控除も適用できません。

相続税の配偶者控除とは、下記のいずれか高い金額まで相続税を非課税にできる制度です。

- 1億6,000万円

- 法定相続分

配偶者控除があるため、妻もしくは夫が遺産を相続した場合、ほとんどのケースでは相続税がかからなくなります。

一方、内縁の妻は相続税の配偶者控除を適用できず、相続税の負担が重くなる可能性が高いです。

相続税の配偶者控除については、以下の記事で詳しく解説しているのでぜひご一読ください。

4-4 内縁の妻は基礎控除計算時の「法定相続人」に含まれない

内縁の妻は、基礎控除計算時の法定相続人の数に含めることはできません。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

遺産総額が基礎控除の範囲内であれば、相続税の申告や納税は必要ありません。

仮に、亡くなった人に子供や兄弟姉妹がいなく、内縁の妻が遺産をすべて受け取った場合、基礎控除は3,000万円となるのでご注意ください。

4-5 生命保険金・死亡退職金の非課税枠を適用できない

生命保険金や死亡退職金を法定相続人が受け取ると「500万円×法定相続人の数」の非課税枠を適用できます。

ただし、内縁の妻が生命保険金や死亡退職金を受け取ったとしても、法定相続人ではないので非課税枠を適用できません。

そのため、内縁の妻が受け取った生命保険金や死亡退職金は全額が相続税の課税対象となってしまいます。また、そもそもの問題として、生命保険会社によっては内縁の妻や夫を保険金の受取人として指定できない恐れもあるのでご注意ください。

内縁の妻・夫を生命保険の受取人に指定する場合の注意点や条件については、以下の記事で詳しく解説しています。

4-6 障害者控除を適用できない

障がいのある内縁の妻が遺産を受け取っても、障害者控除を適用することはできません。

相続税の障害者控除とは、障害者が相続人になった場合に最大1,700万円を相続税から控除できる制度です。

相続税の障害者控除の適用要件には、障害者が法定相続人であることが含まれます。

内縁の妻は法定相続人ではないため、障害があり遺産を受け取ったとしても、障害者控除は適用できないのでご注意ください。

相続税の障害者控除の適用要件については、以下の記事で詳しく解説しています。あわせてご一読ください。

まとめ

内縁の妻は相続人ではないため、亡くなった人が相続対策をしていなければ遺産を受け取ることはできません。

亡くなった人が遺言書などを用意しており、内縁の妻が遺産を受け取った場合、相続税がかかる可能性があります。

内縁の妻は法律上の妻と異なり法定相続人ではないため、小規模宅地等の特例や配偶者控除を適用できず、相続税が高額になってしまう恐れもあるのでご注意ください。

また、繰り返しになってしまいますが、内縁の妻はそのままの状態であれば、相続権を持ちません。

何らかの事情で入籍が難しい場合には、元気なうちに遺言書の作成や生前贈与などを行い相続対策をしておくと良いでしょう。

相続対策には複数の方法があるので、自分に合う方法がわからない場合は、相続に詳しい司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。