- 家族信託は一人っ子でも必要なのか

- 一人っ子で家族信託を利用するメリット・デメリット

- 一人っ子で家族信託を利用する際の注意点

一人っ子の家庭では「相続で揉める心配は少ない」と思われがちですが、実際には親の判断能力が低下した際の財産管理や介護費用の確保など、子供に大きな負担がかかるケースも少なくありません。

家族信託を利用すれば、認知症による資産凍結や親亡き後の財産管理に備えられます。

本記事では、一人っ子が家族信託を利用するメリット・デメリット、注意点をわかりやすく解説します。

目次

1章 家族信託は一人っ子でも必要?

認知症対策や相続対策として注目を集めている家族信託ですが、「子供が一人しかいないのに必要なのか」と疑問に思う方も少なくありません。

確かに、複数の相続人がいる家庭に比べると、一人っ子の家庭は遺産分割でもめる可能性は低いでしょう。

しかし、一人っ子であっても、家族信託が有効に機能するケースはあります。

1-1 一人っ子でも家族信託を利用した方が良いケース

一人っ子の家庭で家族信託が役立つのは、主に認知症などにより親の判断能力が低下した場合に備えたいときです。

例えば、親名義の自宅を将来売却して介護費用に充てたいとしても、親が認知症になり判断能力を失うと、本人の意思確認ができず、売却手続きが進められなくなります。

このようなケースでは、親が元気なうちに子供を受託者として家族信託の契約を結んでおくことが有効です。

他にも、親が賃貸用不動産を所有している場合も、家族信託を利用すれば、高齢になった親の代わりに子供が契約更新や修繕などの管理行為をスムーズに進められます。

親が認知症になった場合の売却方法については、下記の記事で詳しく解説しています。

1-2 一人っ子で家族信託を利用しなくても良いケース

一方で、家族信託が必ずしも必要ではないケースもあります。

例えば、親の財産が預貯金中心であれば、任意後見制度の利用で事足りるケースもあります。

他には、子供が親と同居しており、自宅不動産などの名義をすでに親から子供に移している場合にも、家族信託を利用するメリットが少ないでしょう。

家族信託の必要性については、下記の記事で詳しく解説しています。

2章 一人っ子で家族信託を利用するメリット

一人っ子が家族信託を利用し、親の財産を管理や運用、処分するメリットは、主に以下の通りです。

- 認知症による資産凍結対策となる

- 柔軟な財産管理を行える

- 相続対策としても利用できる

- 障害のある子の親亡き後対策としても使える

- 不動産取得税や贈与税をかけずに子供に財産の管理・運用・処分を任せられる

それぞれ詳しく解説していきます。

2-1 認知症による資産凍結対策となる

家族信託の最大のメリットは、親が認知症などで判断能力を失っても、財産の管理・運用を止めずに済む点です。

例えば、親が一人で暮らしており、介護施設への入居や自宅売却が必要になったとき、判断能力を失っていると契約行為ができず、資産が凍結された状態になる恐れがあります。

成年後見制度を利用すれば手続きは可能ですが、家庭裁判所の監督下で自由な運用が難しく、費用もかかります。

一方、家族信託を利用し、親が元気なうちに子を受託者として指定しておけば、将来の管理や運用、処分をスムーズに行えます。

認知症になった親の財産管理については、下記の記事で詳しく解説しています。

2-2 柔軟な財産管理を行える

家族信託は、単なる代理や後見とは異なり、「親の希望に沿った運用」を柔軟に設計できるのが特徴です。

例えば、「自宅は可能な限り維持し、介護費用は預貯金から捻出する」「施設入居が決まったら売却して資金化する」といった細かな条件を信託契約に明記可能です。

また、親が病気や入院で判断力が低下した場合にも、子供が受託者として信託契約の内容に基づき、必要な支払いを継続できるため、生活や介護の質を落とさずに済みます。

2-3 相続対策としても利用できる

一人っ子家庭では遺産分割の争いは起こりにくい一方で、相続手続きをスムーズに進めるための仕組み作りは必要です。

家族信託では、親の死亡後に財産をどのように引き継ぐかをあらかじめ契約で定めておけるため、遺言書と同様の効果を持ちます。

親が再婚しており、相続人同士の関係が複雑な場合や、子供だけでなく孫にも資産を受け継いでもらいたい場合にも、家族信託はおすすめできます。

親が亡くなった場合の一人っ子の相続については、下記の記事で詳しく解説しています。

2-4 障害のある子の親亡き後対策としても使える

子供に障害がある場合には、家族信託は「親亡き後問題」の有効な解決策になります。

親が元気なうちに、信頼できる親族や専門家を受託者に指定しておけば、親の死後も財産が適切に管理や運用され、子供の生活費や医療費として使ってもらえます。

信託契約の内容はある程度自由に決められるため、「特定の支援施設に通い続けられるように」「一定額を定期的に支給する」といった形で、子供の生活の安定を長期的に保証する設計も可能です。

後見制度や遺言だけではカバーしきれない内容まで細かく指定できるのが、家族信託の強みといえるでしょう。

障がい者の親亡き後問題については、下記の記事で詳しく解説しています。

2-5 不動産取得税や贈与税をかけずに子供に財産の管理・運用・処分を任せられる

認知症対策として家族信託を利用する場合、親が委託者兼受益者、子供が受託者として契約を結ぶのが一般的です。

この場合、信託財産の名義を子供に移しても実質的な所有者は親のままであるため、贈与税や不動産取得税の課税対象になりません。

税負担をかけずに管理権限を移せるため、子供に経済的な負担を強いたくない場合にも、家族信託は適しています。

3章 一人っ子で家族信託を利用するデメリット

一人っ子が家族信託を利用するとメリットだけでなく、以下のようなデメリットもあります。

- 後継受託者を用意しなければならない

- すべての財産を信託できるわけではない

- 家族信託では高齢者の身上監護を行えない

- 収益財産を信託すると受託者が税務手続きをしなければならない

それぞれ詳しく解説していきます。

3-1 後継受託者を用意しなければならない

家族信託を長期にわたり利用したい場合には、後継受託者を用意しておく必要があります。

認知症対策などで家族信託を利用する場合、親が委託者兼受益者となり、子供が受託者となるケースが一般的です。

しかし、受託者である子供が親よりも先に亡くなってしまう可能性はゼロではありませんし、子供が病気などで職務を続けられなくなる可能性もあります。

また、親が亡くなった後、「受託者=受益者」となってしまう状態が1年続くと、信託契約そのものが消滅してしまいます。

子供が一人しかいない場合、受託者となる人物が限られているので、孫や親族を後継受託者とすることを検討しておきましょう。

家族信託の1年ルールについては、下記の記事で詳しく解説しています。

3-2 すべての財産を信託できるわけではない

家族信託の対象にできる財産は、不動産や預貯金、有価証券などのみです。

年金や生命保険の受取権、一定の金融商品などは信託の対象外とされています。

例えば、親の生活費の中心が年金である場合、家族信託を利用する必要性が少ない場合もあります。

また、信託口座を開設できる金融機関はまだ限られており、すべての銀行でスムーズに手続きできるわけではありません。

したがって、信託契約を結ぶ前に、どの資産をどこまで信託するかを慎重に検討し、必要に応じて遺言や任意後見制度と組み合わせるのが現実的です。

3-3 家族信託では高齢者の身上監護を行えない

家族信託で管理できるのは財産に限られており、親の生活や介護、医療に関する契約行為を、受託者が代わりに行うことはできません。

親が認知症になった後に介護施設への入居契約を結ぶなど、身上監護に関わる手続きが必要な場合には、任意後見制度や成年後見制度を併用する必要があります。

3-4 収益財産を信託すると受託者が税務手続きをしなければならない

アパート経営など収益を生む不動産を信託した場合、信託後の家賃収入や経費の管理は受託者である子供が行う必要があります。

税務的には「受益者課税方式」となり、受益者の所得として課税されますが、実務上は受託者が帳簿を管理し、必要に応じて税理士に依頼するケースが一般的です。

また、年間3万円以上の収益が発生する財産を家族信託した場合、受託者は信託計算書等を毎年1月31日までに税務署に提出しなければなりません。

受託者である子供が仕事をしている場合や、親と離れて住んでいる場合には、手続きが負担になる可能性もあります。

4章 一人っ子で家族信託を利用するときの注意点

子供が一人っ子のケースで家族信託を利用する場合、以下のような点に注意しておくと安心です。

- 後継受託者の候補を用意しておく

- 障害のある子の親亡き後対策であれば贈与税の節税対策をする

- 受益者代理人と信託監督人を設定すべきか検討する

それぞれ詳しく解説していきます。

4-1 後継受託者の候補を用意しておく

家族信託では、親が子供を受託者に指定するケースが一般的ですが、後継受託者の候補も用意しておくと安心です。

後継受託者とは、最初の受託者が職務を継続できなくなったときに、その役割を引き継ぐ人を指します。

委託者である親よりも先に受託者である子供が亡くなるケースもゼロではありません。

また、委託者兼受益者である親が亡くなり、子供が財産を受け継ぎ、受託者=受益者となった状態が1年続くと信託契約が消滅してしまいます。

このような事態を防ぐためにも、後継受託者の候補を複数人用意しておくと安心です。

子供が一人しかいない場合、親が亡くなったときに子供に遺産が受け継がれ、受託者=受益者の状況に陥りやすいので、特に注意しておきましょう。

4-2 障害のある子の親亡き後対策であれば贈与税の節税対策をする

障害のある子供の将来を見据えて家族信託を利用する場合には、贈与税の節税対策をしておきましょう。

家族信託の委託者と受益者が異なる場合、委託者から受益者の贈与とみなされてしまうからです。

贈与税の負担を避けるためには、「特定障害者に対する贈与税の非課税」の適用を受けることも検討しましょう。

また、障害のある子供の生活保障を目的とする場合、「特定障害者扶養信託制度」を活用する方法もあります。

特定障害者扶養信託制度を利用すれば、信託財産6,000万円まで非課税で信託でき、親亡き後の生活費を安定的に確保できます。

4-3 受益者代理人と信託監督人を設定すべきか検討する

子供が一人しかいない場合、他の子供が親の財産が使い込まれていないか確認することができないので、状況に応じて「受益者代理人」と「信託監督人」の設定も検討しておきましょう。

受益者代理人とは、受益者の代理として受託者とやり取りを行う立場です。

受益者である親が判断能力を失った場合でも、代理人を通じて信託の運用状況を確認・修正できます。

信託監督人とは、受託者を監督する役割を持ち、定期的な報告を求めたり、不正が疑われる場合に是正を促すことができる人物です。

一人っ子の場合、親が受益者となり、子供が受託者という関係になることが多く、両者の関係が密接であるがゆえにチェック機能が働きにくいという課題があります。

そのため、親の判断能力が低下したり、長期信託を設計する場合には、受益者代理人や信託監督人を設定しておくことで、信託運用の透明性と継続性を確保できます。

5章 家族信託以外で認知症対策をする方法

認知症対策の方法は家族信託だけでなく、以下のような方法も用意されています。

- 任意後見制度

- 生前贈与

- 代理人カードの利用

親の資産状況によっては、家族信託ではなく、上記の方法で事足りる場合もあります。

それぞれ詳しく見ていきましょう。

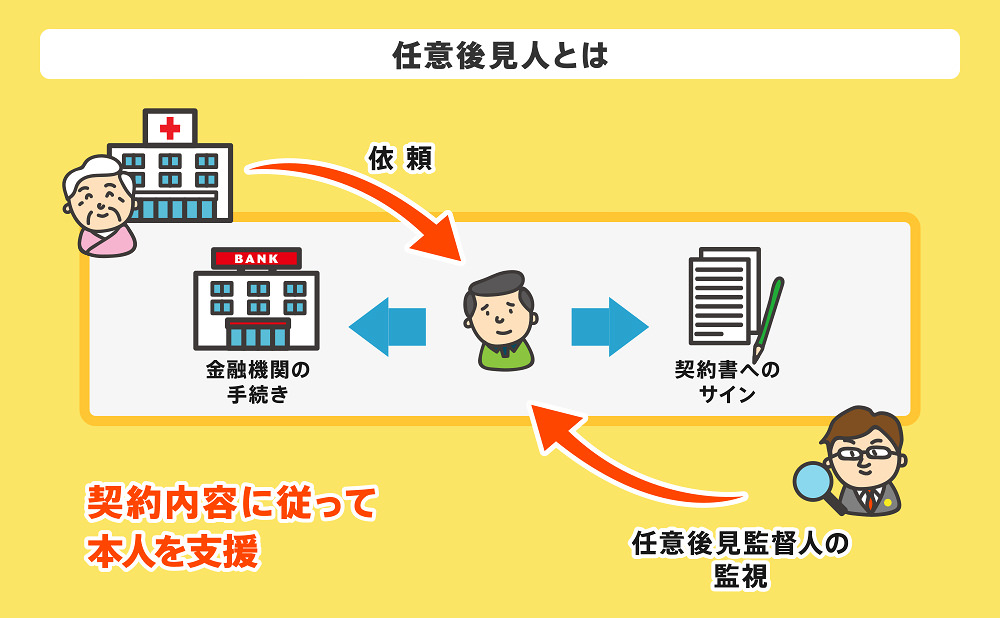

5-1 任意後見制度

任意後見制度とは、本人が元気なうちに将来の判断能力低下に備えて、信頼できる人(家族や専門職)に「財産管理」や「身上監護」を任せておく制度です。

任意後見制度は、家族信託と異なり、家庭裁判所の監督下で後見人が行動する点が特徴です。

本人が認知症などで判断能力を失い、任意後見監督人が選任された時点で効力が発生し、任意後見人が預貯金の管理、施設入居契約、医療費の支払いなどを代行します。

任意後見制度は家庭裁判所による監督が行われるため、信頼性が高く悪用されるリスクが低い点が特徴です。

一方、不動産の売却や投資など、資産運用を目的とする行為は難しく、柔軟な財産管理をしたい場合には家族信託の方が適しています。

また、任意後見制度では、任意後見監督人への報酬が継続的に発生します。

任意後見人については、下記の記事で詳しく解説しています。

5-2 生前贈与

生前贈与は、親が元気なうちに財産の一部を子供に贈与しておく方法です。

不動産や預貯金などを早めに名義変更しておけば、親が認知症になってもその財産が凍結される心配はありません。

また、贈与時点で財産が子供の管理下に移るため、介護費用や生活費を柔軟に使うことが可能です。

ただし、年間110万円を超える贈与を受けると、贈与税が課税される点に注意しましょう。

他にも、いったん贈与してしまうと、贈与者(親)はその財産を自由に処分できなくなります。

親子の信頼関係に不安がある場合や、親の生活費が不足する可能性がある場合には生前贈与以外の方法を検討しましょう。

生前贈与については、下記の記事で詳しく解説しています。

5-3 代理人カードの利用

銀行によっては、本人の希望に基づき家族を代理人として登録し、代理人カードを発行してもらえる制度があります。

代理人カードを使えば、親がケガや病気などで外出できないときでも、子供がATMで預金の引き出しや振込を行えます。

特に、日常的な生活費の支払いなどにおいて便利な仕組みです。

しかし、代理人カードはあくまで「本人の意思で作成された委任契約」に基づくものであり、本人が認知症を発症して判断能力を失った場合には、使用することはできません。

親が認知症になったときの銀行口座凍結のリスクには対処できないのでご注意ください。

また、銀行ごとに運用ルールが異なり、利用できる取引内容も制限されていることがほとんどです。

したがって、代理人カードはあくまで「一時的なサポート手段」として活用するに留め、長期的な資産管理には家族信託や任意後見制度を併用するのが現実的といえるでしょう。

銀行の代理人カードについては、下記の記事で詳しく解説しています。

まとめ

一人っ子であっても、家族信託を活用することで親の財産を安全に管理し、将来の手続きを円滑に進められます。

ただし、一人っ子の場合、後継受託者候補を用意したり、受益者代理人と信託監督人を設定すべきか考えたりしておく必要があります。

また、認知症対策は家族信託だけではないので、まずは専門家に相談して資産状況や家族の状況に合った方法を提案してもらうのがおすすめです。

グリーン司法書士法人では、家族信託についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

一人っ子の場合でも家族信託を利用すべきですか?

一人っ子の場合でも、家族信託を利用するメリットは十分にあります。

親の財産を管理・処分できるのは原則として本人のみですが、認知症などで判断能力が低下すると、たとえ実の子供であっても預金の引き出しや不動産の売却ができなくなるからです。

特に、一人っ子は兄弟姉妹の協力を得られないため、介護費や施設入居費の支払いなどを自分一人で対応しなければならないケースが多いでしょう。

親が元気なうちに家族信託契約を結んでおけば、子供が「受託者」として親の代わりに柔軟な資産管理を行えるようになります。

家族信託と任意後見制度の違いは?

家族信託と任意後見制度はどちらも認知症対策としてよく比較されますが、目的と仕組みが大きく異なります。

家族信託は、親(委託者)が子供(受託者)に財産の管理や運用、処分を託し、契約に基づいて子供が柔軟に動ける制度です。

任意後見制度は、被後見人(親)の判断能力が失われたときに備え、後見人となる人物や後見内容を決めておける制度です。

任意後見人の行動は家庭裁判所の監督下に置かれ、毎年の報告義務などが課せられます。 ▶家族信託と任意後見制度の違いについて詳しくはコチラ

家族信託の費用はいくらくらいかかりますか?

家族信託の費用は、財産の内容や契約の複雑さによって大きく異なります。

一般的には、司法書士や弁護士に依頼する際の設計・契約書作成費用として数十万円程度が目安となります。

そして、不動産を信託する場合には、登記費用が別途必要です。 ▶家族信託の費用相場について詳しくはコチラ