- 内縁の妻・夫を生命保険の受取人に指定できるか

- 内縁の妻・夫を生命保険の受取人にするための条件

- 内縁の妻・夫に遺産を遺す方法

生命保険の受取人として指定できるのは、原則として配偶者および二親等以内の血族です。

ただし、保険会社の要件を満たせば、内縁の妻や夫も生命保険の受取人に設定できる場合があります。

保険会社各社が内縁の妻や夫を受取人にするために設定している要件は、主に下記の通りです。

- お互いに戸籍上の配偶者がいない

- 一定以上の期間にわたり同居している

- 一定以上の期間にわたり生計を共にしている

上記を満たす場合は、内縁の妻や夫を生命保険の受取人にできるか確認してみるのも良いでしょう。

また、生命保険以外にも内縁の妻や夫に財産を遺す方法はあるので、そちらをあわせて検討するのもおすすめです。

本記事では、内縁の妻や夫を生命保険の受取人にするための条件を詳しく解説します。

内縁の妻や夫の相続については、下記の記事でも詳しく解説しているので、あわせてお読みください。

目次

1章 内縁の妻・夫も生命保険の受取人にできる

生命保険の受取人として指定できるのは、原則として配偶者および二親等以内の血族です。

なお、受取人として指定できる配偶者は、法律上の妻や夫であり、事実婚にある妻や夫は指定できません。

しかし、保険会社が設定する要件を満たせば、内縁の妻や夫も生命保険金の受取人になれる場合があります。

次の章では、内縁の妻や夫が生命保険の受取人となるための条件について詳しく解説していきます。

2章 内縁の妻・夫を生命保険の受取人にする条件

婚姻届を提出していない内縁の妻や夫を生命保険の受取人にするには、下記の条件を満たさなければなりません。

- お互いに戸籍上の配偶者がいない

- 一定以上の期間にわたり同居している

- 一定以上の期間にわたり生計を共にしている

上記のように、内縁の妻や夫を生命保険の受取人にするための条件は、保険会社ごとに異なります。

そのため、内縁の妻や夫を生命保険の受取人にした場合は、加入前に必ず保険会社に確認しておきましょう。

それぞれの条件について、詳しく解説していきます。

2-1 お互いに戸籍上の配偶者がいない

内縁の妻や夫を生命保険の受取人にする際には、被保険者と受取人それぞれに法律上の配偶者がいないことが条件となります。

例えば、法律上の妻と離婚せず愛人と事実婚状態になった場合、離婚が成立していないため、愛人を生命保険の受取人にすることはできません。

2-2 一定以上の期間にわたり同居している

内縁の妻や夫を生命保険の受取人にするには、保険会社が定めた期間、内縁の妻や夫と同居人でなければなりません。

なお、保険会社各社は内縁の妻や夫への保険金支払を慎重にしており、ホームページなどで必要な同居期間を明記している場合は少ないです。

加えて、所定期間を超えて同居していたとしても保険の契約内容や同居状況によっては、内縁の妻や夫を受取人に設定できないこともあるのでご注意ください。

2-3 一定以上の期間にわたり生計を共にしている

内縁の妻や夫を生命保険の受取人にするには、保険会社が定めた期間、事実婚の夫婦が生計を共にする必要があります。

先ほど解説した同居要件を満たしたとしても、生計を別にしている場合は内縁の妻や夫として認められない恐れもあるのでご注意ください。

3章 内縁の妻・夫を生命保険の受取人にできなかったときの対処法

本記事の2章で解説した内縁の妻、夫を生命保険の受取人にする要件を満たさなかった場合、内縁の妻、夫を養子にする、一時的に入籍するなどの方法で、保険金の受取人を内縁の妻や夫にできます。

それぞれ詳しく見ていきましょう。

3-1 内縁の妻・夫を養子にする

何らかの理由で内縁の妻や夫と入籍できない、したくないのであれば、内縁の妻や夫と養子縁組しましょう。

養子にすれば、法律上の親子として認められるので、内縁の妻や夫を生命保険の受取人として設定できます。

また、内縁の妻や夫を養子にすれば、自分が亡くなったときに内縁の妻や夫が相続人として財産を受け継げるようになります。

養子の相続については、下記の記事でも詳しく解説しています。

3-2 一時的に入籍する

内縁の妻や夫を生命保険の受取人にしたいのであれば、入籍し法律上の夫婦になることも検討しましょう。

法律上の夫婦になれば、相続人として遺産を受け継ぐ権利も得られますし、相続税の控除や特例も利用できるようになります。

一方で、入籍には手間がかかりますし、戸籍には婚姻の事実が残ってしまうので慎重に判断しなければなりません。

4章 内縁の妻・夫に財産を遺す方法

内縁の妻や夫に財産を遺すには、生命保険以外にも遺言書の作成や生前贈与などいくつかの方法があります。

内縁の妻や夫に財産を遺す方法は、下記の通りです。

- 遺言書を作成する

- 生前贈与を行う

- 家族信託をする

- 遺族年金を受給する

- 特別縁故者の請求をしてもらう

それぞれ詳しく解説していきます。

4-1 遺言書を作成する

遺言書を作成しておけば、自分が希望する人物に希望の財産を遺せます。

相続人以外の第三者に対しても遺言書で財産を受け継ぐよう指定できるので、内縁の妻や夫に財産を遺すといった内容の遺言書も作成可能です。

相続対策で用いられる遺言書にはいくつか種類がありますが、中でも形式不備による無効リスクが少なく、原本を公証役場で保管してもらえる公正証書遺言を作成しておくのが良いでしょう。

ただし、遺言書を作成するときには、遺留分についても注意しなければなりません。

遺留分とは、亡くなった人の配偶者や子供、両親に認められる遺産を最低限度受け取れる権利です。

遺留分は遺言内容より優先されるため、内縁の妻(夫)に全財産遺すといった内容の遺言書は、遺留分を侵害する恐れがあります。

公正証書遺言の作成方法や遺留分対策について解説した、以下の記事もご一読ください。

遺言書を作成する際には、あわせて遺言執行者も選任しておきましょう。

遺言執行者とは、遺言の内容を実現するために手続きを行う人です。

遺言執行者を選任しておけば、単独で遺産の名義変更手続きを行えますし、相続人に遺言書の内容を伝えてくれます。

遺言執行者は相続人がなることもできますが、遺言書の作成を依頼した司法書士や弁護士を選任すれば、作成時の意図や遺志も伝えてもらえます。

遺言執行者について詳しく解説した、以下の記事もご一読ください。

4-2 生前贈与を行う

生前贈与を行えば遺言書同様に、自分が希望する人物に希望の財産を受け継げます。

生前贈与は相続と異なり、受贈者と贈与者が合意したタイミングで行えるため、早いうちに内縁の妻や夫に財産を渡したい場合に向いています。

ただし、年間110万円を超える贈与を受けると、贈与税がかかる点には注意しておきましょう。

贈与税には控除や特例も用意されていますが、内縁の妻や夫に利用できるものはほとんどありません。

そのため、生前贈与を行う際には贈与税についてあらかじめシミュレーションしておくことをおすすめします。生前贈与は、下記の記事でも詳しく解説しています。

4-3 家族信託をする

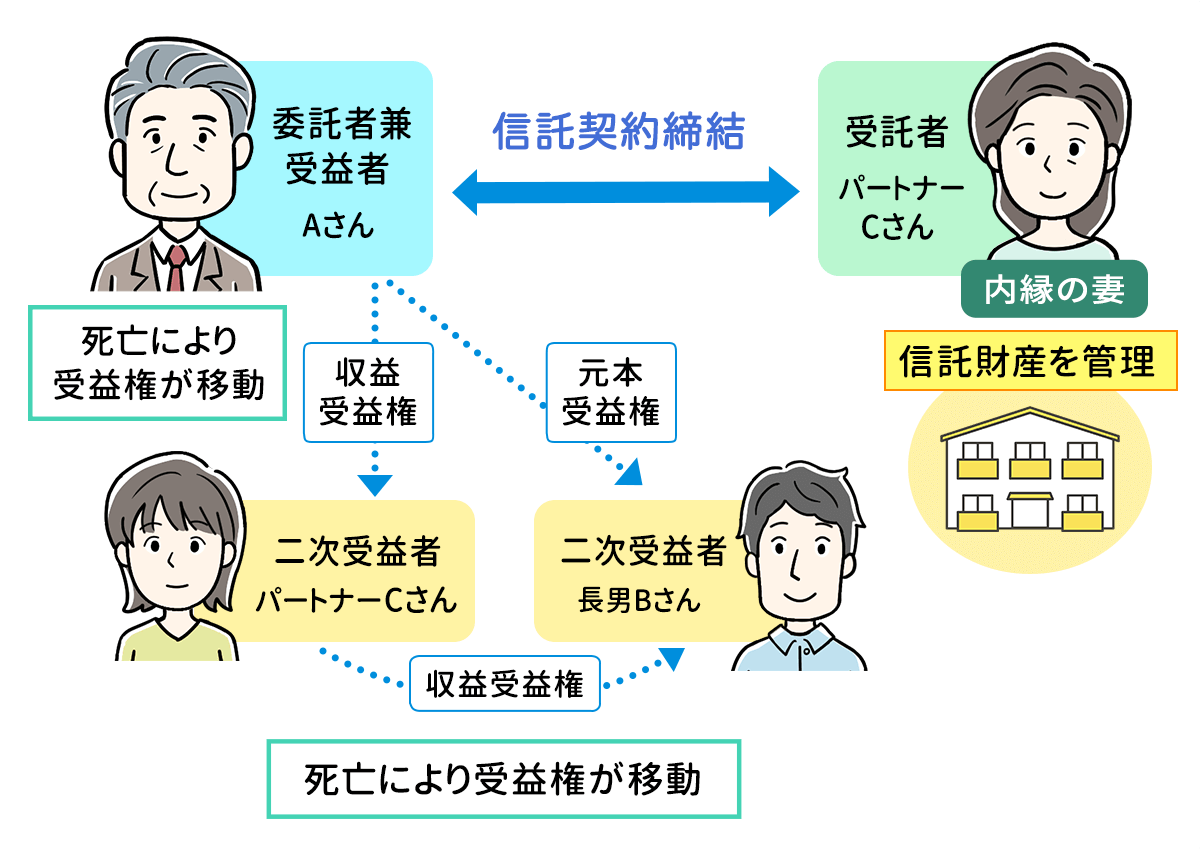

家族信託を利用すれば、自分が亡くなった後や老後を迎えたときの財産の管理や運用、処分を内縁の妻や夫に任せられます。

家族信託とは、①財産の所有者(受託者)と②財産の管理や運用、処分をする人(委託者)と③財産によって生じた利益を受け取る人(受益者)をそれぞれ設定できる制度です。

例えば、上図のように内縁の妻を委託者および収益受益者、自分の子供を元本受益者と設定すれば、自分が亡くなった後も内縁の妻が自宅に住み続けることが可能です。

上手の家族信託をまとめると、下記のようになります。

- 委託者(自分):認知症になり判断能力を失ったときに自宅不動産の管理を委託者である内縁の妻に任せる

- 受託者・収益受益者(内縁の妻):自宅不動産の所有者(内縁の夫)が死亡しても、自宅に住み続けられる

- 元本受益者(子供):内縁の妻が住む不動産を保有する権利を持つ、内縁の妻が死亡した後は、自宅不動産の所有権をすべて受け継ぐ

家族信託では、自分が亡くなったときの財産の承継先だけでなく、さらにその次の承継先まで指定できます。

そのため、自分と内縁の妻が亡くなった後に、先祖代々受け継いできた財産を自分の血縁関係者に受け継いでもらうことも可能です。

ただ、ここまで解説してきた中でわかるように、家族信託の手続きや設定は非常に複雑です。

個々の事情や希望によって行うべき契約内容が変わってくるため、自分たちで手続きをするのではなく、家族信託に精通した司法書士や弁護士に相談することを強くおすすめします。

家族信託の相談は司法書士がおすすめな理由は、下記の記事でも詳しく解説しています。4-4 遺族年金を受給する

内縁の妻や夫は法律上の夫婦ではないですが、条件を満たせば遺族年金を受給できます。

内縁の妻や夫が遺族年金を受け取るための要件は、下記の通りです。

- 故人と内縁関係にあった

- 内縁の妻や夫に生計を維持されていた

内縁の妻や夫が遺族年金を受給するためには、①内縁関係にあったことを証明する書類と②遺族年金の請求に必要な書類の両方を用意しなければなりません。

自治体によって必要な書類が異なる可能性があるので、まずは各自治体に確認してみるのが良いでしょう。

内縁の妻が遺族年金を請求するための必要書類については、下記の記事でも詳しく解説しています。

4-5 特別縁故者の請求をしてもらう

内縁の妻や夫は、特別縁故者として遺産を受け取れる可能性があります。

特別縁故者とは、亡くなった人に相続人がいない場合、故人と特別な関係にあった人が遺産の全額または一部を受け取ることができる制度です。

下記の要件を満たせば、内縁の妻や夫も特別縁故者として認められる可能性があります。

- 被相続人と生計を同じくしていた者

- 被相続人の療養看護に努めた者

- 被相続人と特別の縁故があった者

ただし、特別縁故者は条件を満たしただけでは財産を受け取ることはできず、下記の申立てを行わなければなりません。

- 相続財産管理人選任の申立て

- 相続財産管理人の選任

- 債権者・受遺者へ申出の公告

- 相続財産の精算・債務の弁済

- 相続人の捜索

- 相続人不存在が確定

- 特別縁故者への財産分与審判の申立て

- 特別縁故者の認定

特別縁故者としての申立てが確実に認められるかはわかりませんし、特別縁故者として認められ遺産を受け取るまでには1年以上かかることも珍しくありません。

したがって、特別縁故者になることのみを頼りにするのではなく、これまで解説した方法で相続対策をしておくことをおすすめします。

特別縁故者については、下記の記事でも詳しく解説しています。

5章 内縁の妻・夫が生命保険金や遺産を受け取るときの注意点

本記事の2章で解説した要件を満たし、内縁の妻や夫が生命保険金を受け取った場合、相続税の非課税枠を利用できない点に注意しなければなりません。

内縁の妻や夫が生命保険金や遺産を受け継いだときには、下記の点に注意しましょう。

- 生命保険金の非課税枠を適用できない

- 相続税が2割加算になる

- 相続税の控除・特例を適用できない

それぞれ詳しく解説していきます。

5-1 生命保険金の非課税枠を適用できない

内縁の妻や夫が生命保険金を受け取った場合、生命保険金の非課税枠を利用できないのでご注意ください。

生命保険金は相続税の課税対象に含まれますが「500万円×法定相続人の数」の非課税枠が用意されています。

ただし、非課税枠を利用して生命保険金にかかる相続税の負担を抑えられるのは、相続人のみと決められています。

法律上の夫婦ではない内縁の妻や夫は、生命保険金を受け取れたとしても非課税枠を利用できないため、相続税の負担が重くなる恐れがあることを理解しておきましょう。

死亡保険を活用した節税対策については、下記の記事でも詳しく解説しています。

5-2 相続税が2割加算になる

内縁の妻や夫が生命保険金や遺産を受け継いだ場合、相続税が2割加算となるのでご注意ください。

相続税の2割加算とは亡くなった方の配偶者、子供、両親以外が相続したときにかかります。

そのため、本記事の4章で解説した方法で内縁の妻や夫に遺産を遺したいのであれば、相続税についてもシミュレーションしておくことが大切です。

5-3 相続税の控除・特例を適用できない

内縁の妻や夫が遺産を受け継いだとしても、相続税の控除や特例を利用できないため、税負担が重くなります。

相続税には、下記のような控除や特例が用意されていますが、いずれも亡くなった人の配偶者であることや相続人であることが要件に定められています。

- 相続税の配偶者控除

- 小規模宅地等の特例

例えば、相続税の配偶者控除を利用すれば、最低でも配偶者が受け継いだ1億6,000万円までの遺産に対して相続税がかからなくなります。

ただし、相続税の配偶者控除の適用が認められるのは法律上の夫婦のみのため、何の妻や夫は利用できません。

相続税の配偶者控除や小規模宅地等の特例については、下記の記事でも詳しく解説しています。

まとめ

内縁の妻や夫を生命保険の受取人にするには、保険会社各社が設定している条件を満たさなければなりません。

保険会社も保険金詐欺などを防ぐために、法律上の夫婦でない人物を保険金の受取人にすることに非常に慎重になっています。

そのため、場合によっては内縁の妻や夫を生命保険の受取人にできないケースもあるでしょう。

内縁の妻や夫に財産を遺し自分が亡くなった後も困らないようにしたいのであれば、遺言書の作成や生前贈与、家族信託などの方法で対策をしておくのもおすすめです。

相続対策には複数の方法がありそれぞれメリットやデメリットがあるため、自分に合う方法を知りたければ、相続に詳しい司法書士や弁護士などに相談するのが良いでしょう。

グリーン司法書士法人では、相続対策に関する相談をお受けしています。

事実婚の夫婦への相続対策も提案できますので、まずはお気軽にお問合せください。