- おしどり贈与(贈与税の配偶者控除)とはどんな制度か

- おしどり贈与の適用要件

- おしどり贈与のメリット・デメリット

- おしどり贈与を利用する際の注意点

おしどり贈与とは、「婚姻期間が20年以上の夫婦が自宅を贈与する場合、2,000万円までは非課税になる」という特例であり、正式名称を「贈与税の配偶者控除」と言います。

おしどり贈与では、配偶者への居住用不動産の贈与は2,000万円まで贈与税が非課税になりますが、不動産取得税は対象外で通常どおり課税されます。

税率は固定資産税評価額の3%が目安です。また登録免許税(2%)も必要で、贈与税だけが優遇される点に注意が必要です。

本記事では、おしどり贈与を利用するメリット・デメリットについて解説します。

目次

1章 おしどり贈与(贈与税の配偶者控除)とは

「おしどり贈与(贈与税の配偶者控除)」とは、婚姻期間が20年以上の夫婦の間で居住用不動産やその購入資金を贈与した場合に、贈与税の課税対象から最高2,000万円まで控除できる特例です。

贈与税の基礎控除110万円とあわせて、最大2,110万円まで非課税で贈与することが可能になります。

おしどり贈与は、長年連れ添った夫婦の生活基盤をより安定させる目的で設けられました。

不動産の名義を夫婦共有にしたい場合や、将来の相続対策として不動産を配偶者名義に変更したい場合などに活用されています。

2章 おしどり贈与の適用要件

おしどり贈与を利用するには、以下のような条件をすべて満たす必要があります。

- 婚姻期間が20年以上であること

- 贈与の対象が居住用不動産またはその購入資金であること

- 配偶者が実際に居住している、または居住する見込みであること

- 同じ配偶者との間で、この特例を過去に利用していないこと

- 贈与税の申告書を提出すること

おしどり贈与の対象は、法律上の婚姻関係が20年以上続いている夫婦のうち、自宅やその購入資金を贈与する場合に限られます。

そのため、たとえ同居していたとしても、内縁関係・事実婚では適用されません。

また、対象となるのは居住用不動産のみであり、賃貸物件や別荘、投資用の不動産は除外されます。

3章 おしどり贈与のメリット

おしどり贈与のメリットは、主に下記の通りです。

- 贈与税をかけずに家を生前贈与できる

- 相続財産を減らせる

- 相続直前の贈与でも相続財産に加算されない

- 相続トラブルになることなく確実に家を取得できる

それぞれ詳しく見ていきましょう。

3-1 贈与税をかけずに家を生前贈与できる

おしどり贈与を活用すれば、配偶者に対して、自宅や購入資金を2,000万円まで非課税で贈与することができるため、贈与税を大幅に節税できます。

「自分が亡くなった後に備えて、自宅を配偶者の名義に変えたいけど贈与税がかかるのは避けたい」と考える方にとってメリットが大きいといえるでしょう。

3-2 将来の相続財産を減らせる

おしどり贈与を利用して自宅や居住用財産の取得費用を贈与すれば、将来かかるであろう相続税を節税できます。

贈与財産は相続財産から除外されるからです。

結果として、配偶者や子供たちの相続税を減らせる可能性もあるでしょう。

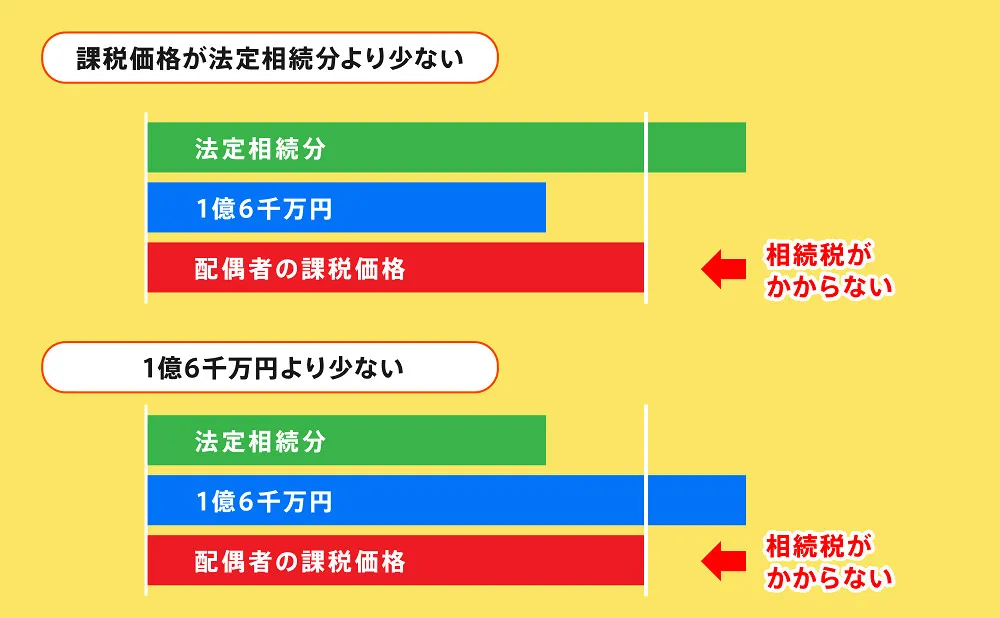

しかし、配偶者が遺産を相続するときには、相続税の配偶者控除を利用できることに注意しておきましょう。

配偶者控除を適用すれば、最低でも1億6,000万円までの遺産に対しては相続税がかからないため、遺産や相続人の状況によっては、おしどり贈与をしても相続税の節税につながらない可能性もあります。

3-3 相続直前の贈与でも相続財産に加算されない

おしどり贈与を利用した場合、贈与後3~7年以内に贈与者が亡くなったとしても、贈与財産を相続税の計算対象に含める必要はありません。

贈与者が亡くなる3~7年以内に相続人に対して行った贈与は、「持ち戻し」として、相続税の計算対象に含めなければなりません。

しかし、おしどり贈与であれば、贈与と相続の時期にかかわらず、贈与財産が相続税の計算対象に含まれることはありません。

3-4 相続トラブルになることなく確実に家を取得できる

おしどり贈与を利用して自宅を配偶者に贈与すれば、将来の相続トラブルを回避できる可能性があります。

特に、自宅以外に分けやすい資産が少ない場合、相続時に他の相続人から「不公平だ」と不満が出るケースもあるでしょう。

一方、贈与であれば既に名義変更が完了しているため、原則として、相続時に争いの対象になりません。

【配偶者居住権を設定すれば相続トラブルを回避しやすくなる】

配偶者居住権を設定すれば、おしどり贈与を利用しなくても相続トラブルを回避できる可能性があります。

配偶者居住権とは、自宅不動産の①所有権と②居住権を分けて相続する仕組みであり、設定すれば配偶者は夫や妻を亡くした後も無償で自宅に住み続けられます。

加えて、他の相続人に所有権を相続させることで、遺された配偶者が預貯金などの遺産を相続しやすくなるメリットがあります。

配偶者居住権とおしどり贈与のどちらを利用すべきか悩んだ場合には、税理士に一度相談してみることをおすすめします。

4章 おしどり贈与のデメリット

おしどり贈与は贈与税を大幅に節税できる一方で、下記のようなデメリットもあるので注意しなければなりません。

- おしどり贈与を活用しなくても相続税の配偶者控除で十分なケースもある

- おしどり贈与では不動産取得税・登録免許税がかかる

- おしどり贈与を受けた人が先に亡くなってしまう可能性もある

- おしどり贈与は一度しか利用できない

- 二次相続のことも踏まえて検討する必要がある

それぞれ詳しく解説していきます。

4-1 おしどり贈与を活用しなくても相続税の配偶者控除で十分なケースもある

おしどり贈与は、大きな節税効果が期待できる制度ですが、すべての家庭にとって必須とは限りません。

というのも、配偶者が遺産を相続する際には「相続税の配偶者控除」を適用できるからです。

相続税の配偶者控除とは、配偶者が相続する財産のうち、1億6,000万円または法定相続分相当額までが非課税になるというものです。

そのため、配偶者に相続税がかかるケースというのは、かなり稀であるといえるでしょう。

おしどり贈与には後述するデメリットもあるので、相続税の配偶者控除で事足りる可能性も含め、慎重に判断しなければなりません。

4-2 おしどり贈与では不動産取得税・登録免許税がかかる

おしどり贈与では贈与税を大幅に節税できるものの、不動産取得税や登録免許税といった他の税金は別途発生します。

具体的には、登録免許税は固定資産評価額の2%、不動産取得税は原則として評価額の3%が課されます(条件によって軽減措置あり)。

これらの費用は数十万円単位になることもあるため、「贈与税がかからないからお得」と安易に判断すると、思わぬ出費につながることがあります。

制度の利用を検討する際は、こうしたコスト面もあらかじめ確認しておきましょう。

4-3 おしどり贈与を受けた人が先に亡くなってしまう可能性もある

おしどり贈与は「贈与を受けた配偶者がその後も不動産を使い続けること」を前提とした制度ですが、不測の事態として、贈与を受けた側が先に亡くなってしまう可能性もあるでしょう。

例えば、夫から妻へ自宅を贈与した直後に、妻が他界してしまった場合、今度は妻の相続財産としてその不動産をどう扱うかという問題が生じます。

妻に贈与した自宅を夫が相続することも可能ですが、贈与時に発生した登録免許税や不動産取得税は無駄になってしまいます。

4-4 おしどり贈与は一度しか利用できない

おしどり贈与は、同じ配偶者との間で一生に一度しか利用できない制度です。

そのため、贈与する不動産を変更したいと考えた場合や、贈与金額を後から増やしたいと後から思った場合に、再び贈与税の配偶者控除を使うことはできません。

「とりあえず名義を分けておこう」と軽い気持ちで使ってしまうと、将来本当に必要な場面で使えなくなってしまう恐れがあります。

4-5 二次相続のことも踏まえて検討する必要がある

一次相続の段階でおしどり贈与を活用し、妻に不動産を移転すると、妻が亡くなったときの二次相続の際に相続税が発生する可能性が高まる点にも注意しなければなりません。

二次相続では、配偶者控除を適用できないため、相続税が高くなりやすいからです。

加えて、不動産は現金と違って分けにくいため、遺産分割や納税の面でトラブルが起きるリスクもあります。

おしどり贈与をきっかけに名義変更をする場合でも、「最終的に誰が何を相続するか」を見据えて対策をしなければなりません。

5章 おしどり贈与の手続きの流れ・必要書類

おしどり贈与では、2,000万円以内であれば贈与税がかからないとはいえ、手続きがいらないわけではありません。

おしどり贈与をする際は以下の手続きを忘れずに行いましょう。

- 贈与契約書の作成

- 不動産の名義変更(不動産を贈与する場合)

- 贈与税の申告

それぞれ詳しく解説していきます。

STEP① 贈与契約書の作成

贈与は、口頭での合意でも成立しますが、贈与契約書を作成しておくことをおすすめします。

法律上は、書面によらない贈与は撤回できるとされていますし、相続が発生したときや、夫婦のどちらかが認知症になったときに、贈与の事実が証明できないとトラブルの原因になるからです。

そのため、夫婦同士で贈与をする場合でも、必ず贈与契約書を作成しましょう。

STEP② 不動産の名義変更

居住用財産の取得資金ではなく、不動産そのものを贈与した場合には、名義変更手続きもしなければなりません。

相続した際の名義変更と異なり、贈与登記の場合は贈与した人と贈与を受けた人双方が協力して行う必要があります。

名義変更の流れは以下の通りです。

- 添付書類を準備する

- 登記申請書の作成

- 付属書類の作成

- 法務局へ提出する

STEP③ 贈与税の申告

おしどり贈与を利用した場合、贈与税がかからなくても贈与税申告は必要です。

贈与税の申告は、贈与を受けた年の翌年2月1日から3月15日までに行わなければいけません。

申告の際は、以下の書類が必要です。

- 財産の贈与を受けた日から10日経過後に作成された戸籍謄本または抄本

- 財産の贈与を受けた日から10日経過後後に作成された戸籍の附票の写し

- 居住用不動産の登記事項証明書

- その居住用不動産に住んだ日以後に作成された住民票の写し ※戸籍附票の写しに記載されている住所が贈与を受けた住宅の所在場所にある場合は、住民票の写しの添付は不要です

おしどり贈与を活用するかどうかは専門家に相談しよう

おしどり贈与は、贈与税を大幅に軽減できる特例なため、メリットが大きいように見えますが、場合によっては損をしてしまうこともあります。

そのようなデメリットを理解せず、おしどり贈与をしてしまっては取り返しは付きません。

おしどり贈与でどれくらい節税できるのか、逆に損をしてしまうかの判断は、不動産の価値や財産の状況等によって人それぞれ異なり複雑です。

おしどり贈与を活用するかどうか、自分で判断するのが難しい場合は、司法書士や税理士などの専門家に相談することをおすすめします。

グリーン司法書士では、生前贈与をはじめ、家族信託や成年後見など、相続の生前対策のサポートをしております。

初回相談は無料ですので、お気軽にご相談ください。

よくあるご質問

おしどり贈与で現金は贈与できますか?

おしどり贈与は居住用不動産の取得資金も贈与できるため、現金を贈与することも可能です。

ただし、現金は居住用財産の取得に充てる必要がありますし、贈与の証拠を残すためにも預貯金で贈与することが望ましいでしょう。おしどり贈与で不動産取得税はかかりますか?

おしどり贈与で不動産を贈与した場合、不動産取得税がかかります。

一方、法定相続人が不動産を相続した場合、不動産取得税はかからないので、おしどり贈与を利用して生前贈与を受けるか、相続で不動産を取得するか検討する必要があります。