【この記事でわかること】

- 親の資産管理をする前にすべきこと

- 元気な親の資産管理をする方法

- 親が元気なうちから資産管理について話し合っておかないと起きるリスク

認知症になり判断能力を失うと、自分で財産管理や契約行為を行えなくなってしまいます。

最悪の場合、認知症になった親の銀行口座が凍結されたり、親名義の不動産を売却できず、介護資金を捻出できなかったりする場合もあるのでご注意ください。

親の代わりに子供などが資産管理する際には、事前に本人や家族で話し合っておくことが大切です。

また、親の資産管理をする方法には、家族信託や生前贈与などいくつかあるので、状況に合ったものを選びましょう。

本記事では、高齢になった親の資産管理をする方法や資産管理について話し合わない場合に起きるリスクを解説します。

親が認知症かもしれないと思ったときには、下記の記事も併せてお読みください。

目次

1章 親の資産管理をする前にすべきこと

親の資産管理をする際には、事前に本人や家族で話し合っておきましょう。

他にも、下記などをしておくと資産を管理しやすくなります。

- 本人・家族で話し合う

- 重要書類の整理と保管場所を確認しておく

- 資産の状況を把握し財産目録を作成する

それぞれ詳しく解説していきます。

1-1 本人・家族で話し合う

まずは、本人と家族で資産管理だけでなく、老後の生活について話し合っておきましょう。

- 老後はどんな暮らしを希望しているのか

- 資産はどのくらいあるのか、老後資金は足りているのか

- 親が老いたとき、資産管理をどのように行っていくのか

本人と家族で上記について話し合い、希望を整理しておけば、資産管理の方法も決定しやすくなります。

1-2 重要書類の整理と保管場所を確認しておく

続いて、不測の事態に備えて、重要書類の整理や保管場所の確認を行っておきましょう。

例えば、保険証券などは古いものをいつまでも保管してしまうケースもありますし、親が口座開設している銀行をすべて把握していないケースも多くあるからです。

- 資産管理に必要な書類を1ヶ所にまとめておく(実印や印鑑カード、通帳など)

- 保管場所を親子で共有しておく

ただし、重要書類の保管場所をむやみやたらと伝えてしまうと、盗難リスクも上がるのでごく限られた人物のみで共有しておくことが大切です。

1-3 資産の状況を把握し財産目録を作成する

資産の状況を親子で確認するだけでなく、財産目録を作成し一覧にしておくことも大切です。

財産目録とは、名前の通り、財産を一覧にまとめたものであり、作成しておけば相続発生時に遺族が遺産の全容を把握しやすくなります。

結果として、相続財産調査もスムーズに進みやすくなり、遺族の負担を軽減可能です。

すぐに完璧な財産目録を作っておく必要はないので、まずは自分の資産をリストにし、少しずつ更新していくだけでも良いでしょう。

2章 元気な親の資産管理をする方法

高齢にはなったもののまだまだ元気でしっかりしている親の資産を子供や家族が管理する方法には、下記のようなものがあります。

- 家族信託を活用する

- 任意後見制度を活用する

- 生前贈与をする

- 遺言書を作成する

- 財産管理契約を結ぶ

- 代理人届を提出する

それぞれ詳しく解説していきます。

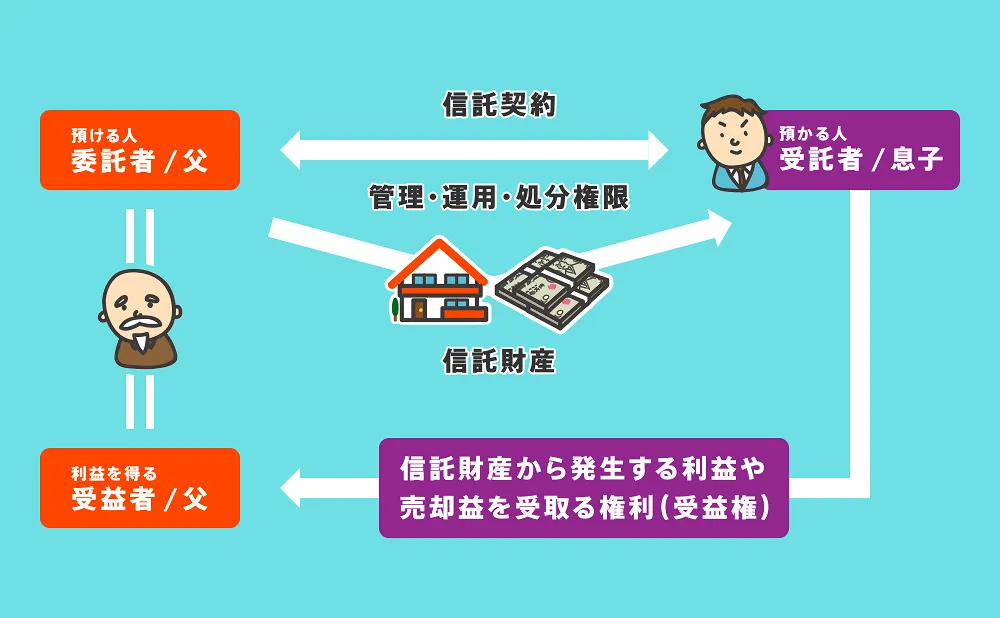

2-1 家族信託を活用する

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を任せる制度です。

家族信託の契約を結んでおけば、委託者である親が認知症になったときに受託者が代わりに信託財産の管理を行えます。

家族信託の契約内容によっては、下記の行為も可能です。

- 預貯金の引き出し

- 定期預金の解約

- 不動産のリフォーム、売却

例えば、家族信託を利用すれば親が施設に入所する際に、受託者である子供が代わりに自宅を売却することもできます。

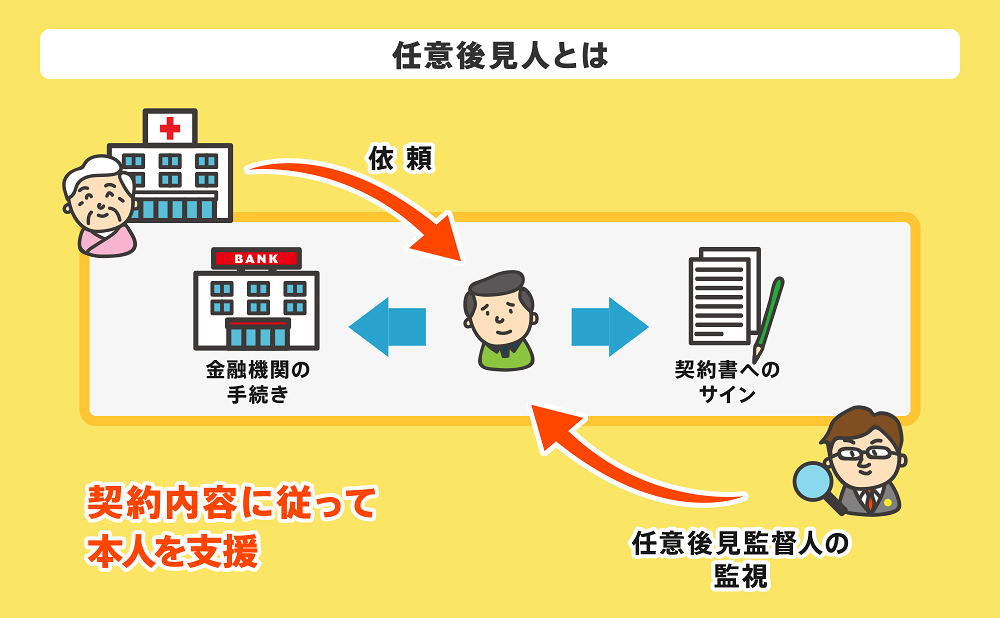

2-2 任意後見制度を活用する

任意後見制度を利用すれば、親が認知症になり判断能力を失ったときに、後見人が代わりに財産を管理できます。

任意後見制度では元気なうちに後見人となる人物や後見内容を決められるので、ある程度は柔軟な財産管理を行えます。

2-3 生前贈与をする

生前贈与をすれば、親から子に財産を譲ることができ、財産の所有権が親から子に移るので、子供が実家の処分などを行えるようになります。

しかし、年間110万円を超える贈与を受けると、贈与税がかかるのでご注意ください。

高額な資産を贈与する場合、事前に贈与税と相続税をシミュレーションしておくと良いでしょう。

2-4 遺言書を作成する

遺言書を作成しておけば、親が亡くなったときに子供や孫など指定した人物に遺産を譲れます。

ただし、遺言書はあくまでも遺言者が亡くなったときの遺産の承継先を指定するものなので、認知症になったときの財産管理方法としては適さない場合もあります。

そのため、遺言者を作成する場合は、これまでに解説した任意後見制度などの認知症対策と組み合わせておくと良いでしょう。

2-5 財産管理契約を結ぶ

子供が親の財産を管理したい場合、財産管理契約を結ぶ方法もあります。

財産管理契約とは、預貯金や年金受取などの資産管理を行うための契約です。

財産管理契約はある程度自由に決められるので、日常生活で発生する支払いや食品や日用品の購入まで子供に任せる契約を結ぶことも認められます。

ただし、財産管理契約を結ぶには親の判断能力が必要です。

ケガや入院などで親が自分で動くことができないときに、財産管理契約を検討しても良いでしょう。

2-6 代理人届を提出する

子供が親の預貯金を管理したい場合、代理人届を提出するのも有効です。

代理人届とは、本人の代わりに指定した代理人が預貯金を引き出せるように、あらかじめ金融機関に提出する届出です。

代理人届を提出しておけば、子供が親の代わりに預貯金の入出金を行えるようになります。

代理人届は便利な一方で、金融機関ごとに提出しなければならない点や、認知症になったときの資産凍結リスクには対応できない点に注意しなければなりません。

3章 すでに認知症になっている親の資産管理をする方法は成年後見制度しかない

本記事の2章で紹介した親の資産を管理する方法は、あくまでも親に判断能力が残っている場合に活用できる方法です。

すでに親が認知症になっており判断能力を失っている場合、親の資産を管理するには成年後見制度を利用するしかありません。

成年後見制度とは、認知症や知的障害などで判断能力を失った人の代わりに後見人が財産管理や法的手続きを行う制度です。

成年後見制度を利用した場合、後見人は成年被後見人の利益になる行為しか行えないため、相続対策などを行うことはできません。

また、成年後見人を選ぶのは家庭裁判所であり、家族や親族が成年後見人に選ばれるとは限りません。

このように、成年後見制度にはデメリットもあるため、可能であれば本記事の2章で解説した方法で資産管理をするのが良いでしょう。

【軽度の認知症であれば成年後見制度以外の方法を利用できることもある】

軽度の認知症であり、本人の判断能力が残っている場合は、家族信託や任意後見制度などを利用できる場合もあります。

しかし、家族信託や任意後見制度を利用できるかはケースバイケースであり、認知症の症状は一気に進むこともあるので、できるだけ早く司法書士や弁護士に相談することをおすすめします。

4章 親が元気なうちから資産管理について話し合っておかないと起きるリスク

先ほど解説したように、親が認知症になり判断能力を失うと、成年後見制度以外の方法で資産管理を行うことができなくなってしまいます。

そのため、下記のようなリスクが生じてしまいます。

- 認知症になり判断能力を失うと資産管理を行えなくなる

- 認知症になり判断能力を失うと相続対策を行えなくなる

- 子供の1人が親の資産管理を行うとトラブルに発展する可能性がある

それぞれ詳しく解説していきます。

4-1 認知症になり判断能力を失うと資産管理を行えなくなる

本記事で解説していたように、認知症になり判断能力を失うと、親が自分で資産管理を行えなくなってしまいます。

認知症になり判断能力を失ってしまうと、最悪の場合、預金口座が凍結されてしまったり、自宅を売却できなくなる恐れもあります。

このような事態を防ぐためにも、本記事の2章で紹介した家族信託や任意後見制度などを活用し、認知症対策をしておくと安心です。

4-2 認知症になり判断能力を失うと相続対策を行えなくなる

親が認知症になり判断能力を失うと、相続対策も行えなくなってしまいます。

認知症になり判断能力を失った人が資産管理や法的手続きを行う際には成年後見制度を利用する必要があります。

しかし、成年後見制度を利用した場合、成年後見人は相続対策を行うことはできません。

というのも、成年後見人はあくまでも被後見人の利益のために行動すると決められているからです。

相続対策は子供や孫など財産を受け継ぐ人物に対して行うものと考えられるため、成年後見人が認知症になった親の代わりに生前贈与などを行うことは認められません。

4-3 子供の1人が親の資産管理を行うとトラブルに発展する可能性がある

家族信託や任意後見制度など法的に認められた制度を活用せず、子供の1人が他の家族に情報を隠したまま親の資産管理を行ってしまうと、他の家族や親族とトラブルに発展する恐れがあります。

特定の子供が親の資産管理をしてしまうと「親の資産を使い込んでいるのではないか」と疑うこともあるからです。

資産の使い込みを疑われることを避けるため、子供が親の資産を管理するのであれば家族信託や任意後見制度などの契約を結んだ上で、資産管理を行うことをおすすめします。

まとめ

親が高齢になってくると、自分で資産を管理することが難しくなってくることもあるでしょう。

しかし、血のつながった子供であっても、親の財産を勝手に管理することはできません。

子供が親の資産を管理したいのであれば、親が元気なうちに家族信託や任意後見制度などの準備を進めておきましょう。

認知症対策や相続対策には複数あるので、自分たちに合った方法を選択したい場合は認知症対策に精通した司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、認知症対策や相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

子供が親の通帳を管理することはできますか?

親に委任状を用意してもらえれば、子供が親の通帳を管理して預貯金を引き出せます。

ただし、親が認知症になり判断能力を失った場合は、委任状の効力はなくなり資産が凍結される恐れがあります。高齢になった親の資産管理はどのようにすれば良いですか?

高齢になった親の資産管理は、以下のような方法で行えます。

・家族信託を活用する

・任意後見制度を活用する

・生前贈与をする

・遺言書を作成する

・財産管理契約を結ぶ

・代理人届を提出する