- 家族信託で相続税がかかるタイミングはいつか

- 家族信託で相続税を支払う人物は誰か

- 家族信託を利用したときに相続税以外にかかる税金

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を任せる制度です。

家族信託は、柔軟な財産管理を行える点がメリットであり、認知症対策や相続対策として優れています。

ただし、誤解されがちなのですが、家族信託そのものには相続税や贈与税を節税する効果はありません。

ただ、家族信託により適切な相続対策や認知症対策を行えることで間接的に相続税を節税できる可能性があります。

家族信託利用時に相続税がかかるのは、受益者が死亡したときです。

相続税が課税される人物は、受益者死亡により家族信託が終了するか、契約が終了せず次の受益者に受益権が受け継がれるかによって変わります。

本記事では、家族信託を利用したときの相続税の取り扱いについて解説します。

また、以下の動画では「家族信託をやらないと起こる恐ろしいリスク」を、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

家族信託や相続税については、下記の記事で詳しく解説しているので、合わせてお読みください。

目次

1章 家族信託そのものには相続税や贈与税を節税する効果はない

家族信託には、相続税や贈与税を節税する効果はありません。

家族信託は相続対策や認知症対策として用いられますが、あくまでも財産の管理や運用、処分を任せる制度です。

そのため、家族信託を利用しただけでは、相続税の節税効果はありませんし、受託者に対して相続税がかかることもありません。

ただし、家族信託を利用した結果、受託者が信託財産の相続財産を行うことができ、間接的に相続税や贈与税を節税できる場合があります。

親が認知症になる前にすべき相続対策については、以下の記事もあわせてご一読ください。

2章 家族信託で相続税がかかるのは受益者が亡くなったとき

先ほどの章で解説したように、家族信託を利用しただけでは相続税は発生しません。

家族信託を利用していて相続税がかかるタイミングは、受益者が亡くなったときです。

なお、受益者が亡くなった後、家族信託が終了するか継続するかによって、相続税を納めるべき人物が変わります。

次の章で詳しく見ていきましょう。

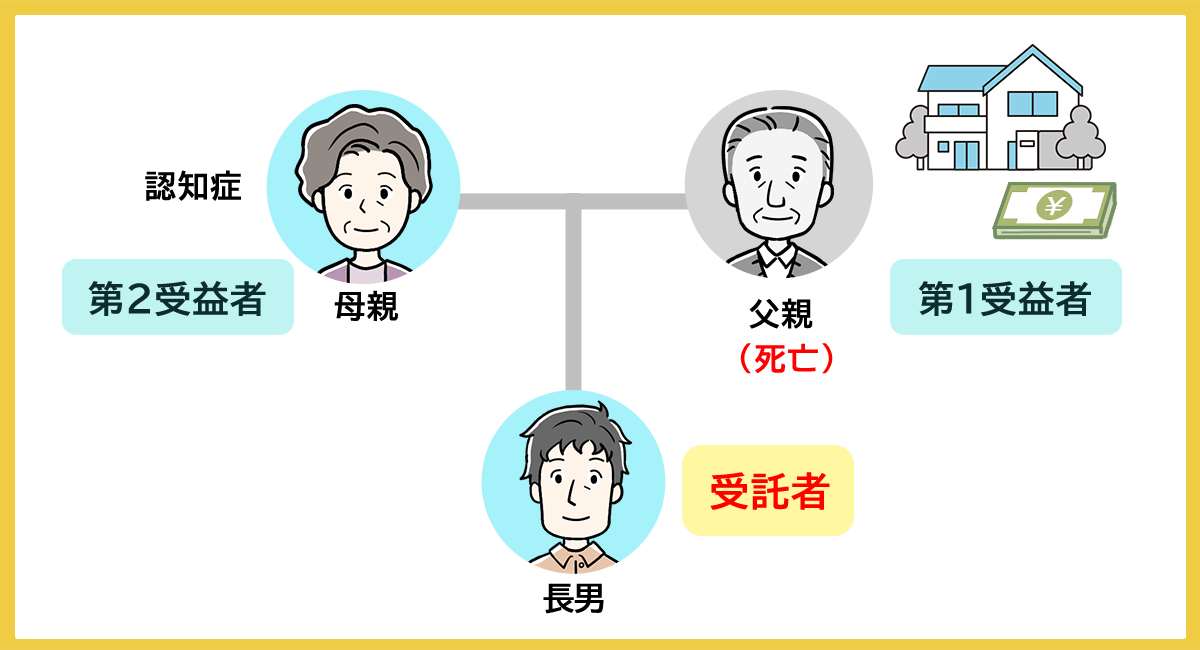

3章 受益者が亡くなったときに相続税を負担する人物は誰?

家族信託を利用していると、受益者が死亡したときに信託財産について相続税がかかります。

受益者死亡時に相続税を負担する人は、家族信託の契約内容により決まり、それぞれ下記の通りです。

| 受益者が亡くなった後も家族信託が継続するケース | 第2受益者、第3受益者など次に受益権を受け継ぐ人物が相続税を負担する |

| 受益者が亡くなった後、家族信託が終了するケース | 信託財産を相続する人物が相続税を負担する |

それぞれ詳しく解説していきます。

3-1 受益者が亡くなった後も家族信託が継続するケース

受益者が亡くなった後、第2受益者が受益権を受け継ぎ家族信託が続くケースでは、受益権に対して相続税がかかります。

上記のケースでは、第2受益者である母親に相続税がかかる仕組みです。

なお、亡くなった人の配偶者が受益権などの遺産を受け継いだ場合、配偶者控除を適用できるので、受益権を妻が相続しても相続税がかからない可能性もあります。

相続税の配偶者控除については、以下の記事もあわせてご一読ください。

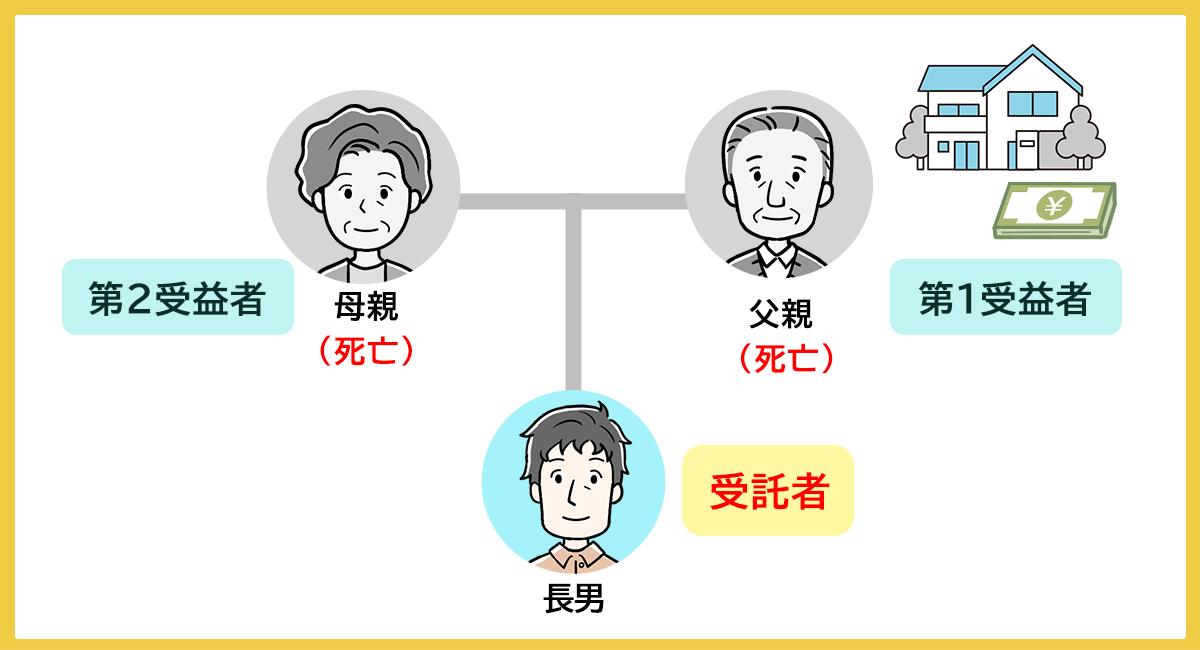

3-2 受益者が亡くなり家族信託が終了するケース

上記のケースで第2受益者である母親が亡くなった場合、信託契約は終了します。

信託契約終了時には、契約によってあらかじめ定められた方法で遺産分割が行われ、信託財産は相続税の課税対象になります。

例えば、母親死亡後は長男が信託財産を受け継ぐとされていれば、長男に対して相続税がかかる仕組みです。

4章 受益者死亡時に行う手続き

受益者が亡くなったときには、契約内容にしたがって家族信託終了もしくは受益者変更の手続きをしなければなりません。

具体的には、下記の手続きを行う必要があります。

- 信託財産および本人の相続財産調査・相続手続きをする

- 信託不動産の名義変更手続きをする

- 家族信託終了もしくは受益者変更の手続きを行う

それぞれ詳しく見ていきましょう。

4-1 信託財産および本人の相続財産調査・相続手続きをする

家族信託の受益者が亡くなり相続が発生したときには、信託財産と本人が所有している財産をそれぞれ調査して相続手続きを進めなければなりません。

信託財産と本人がもともと所有している財産は、下記のように受け継ぐ人物が変わってくるからです。

- 信託財産の受益権:第2受益者や第3受益者

- 本人が所有している財産:受益者の相続人

受益権や本人が所有している資産はどちらも相続税の課税対象ですので、財産ごとに評価をして相続税を計算しなければなりません。

相続税の申告期限は、相続開始から10ヶ月以内とされているので受益者が亡くなった後は速やかに相続財産調査や相続手続きを進めましょう。

相続財産調査の方法については、以下の記事もあわせてご一読ください。

4-2 信託不動産の名義変更手続きをする

信託財産に不動産が含まれる場合、受益者が亡くなったら、信託不動産の名義変更手続きをしなければなりません。

受益者の変更内容登記は、不動産の数ひとつにつき1,000円の登録免許税がかかります。

一方、家族信託の契約自体が終了する場合は、不動産の最終的な権利者に名義変更手続きをする必要があります。

このように、家族信託の受益者が亡くなったときの登記申請は複雑なので、相続や家族信託に詳しい司法書士に依頼するのがおすすめです。

家族信託で必要な登記については、以下の記事もあわせてご一読ください。

4-3 家族信託終了もしくは受益者変更の手続きを行う

家族信託の受益者が亡くなった場合、家族信託の契約終了もしくは受益者の変更手続きを税務署に対して行わなければなりません。

手続き先や期限は、下記の通りです。

| 手続きする人 | 受託者 |

| 手続き先 | 受託者の住所地を管轄する税務署 |

| 手続き期間 |

|

| 必要書類 |

|

上記の手続きは、相続税申告とは別の手続きなので、どちらも忘れずに行いましょう。

5章 家族信託を利用したときに相続税以外にかかる税金

家族信託を利用すると、受益者死亡時の相続税以外にも、受益者や受託者に対して税金がかかる場合があります。

それぞれ詳しく見ていきましょう。

5-1 受益者にかかる税金

受益権を相続した際に相続税がかかるだけではなく、下記の税金もかかる場合があります。

| 税金の種類 | 課税されるケース |

| 贈与税 | 委託者と受益者が異なる他益信託の場合、受益権に対して贈与税がかかる |

| 譲渡所得税・住民税 | 受託者が不動産を売却し利益が出た場合、受益者に対して譲渡所得税と住民税がかかる |

| 所得税・住民税(信託期間中) | 受託者が信託不動産を賃貸に出しているケースなど、受益者に対して不動産所得や事業所得がかかり所得税や住民税がかかる |

委託者と受益者の関係や信託財産の管理や運用、処分方法によってかかる税金が変わってくるので、事前に確認しておきましょう。

5-2 受託者にかかる税金

受託者が信託財産の管理や運用、処分を行う際に下記の税金がかかる場合があります。

| 税金の種類 | かかるケース |

| 登録免許税 | 信託不動産の登記申請をするときにかかる |

| 固定資産税 | 信託財産に不動産が含まれるとき 家族信託では、信託財産の所有権が受託者に移転されるため、固定資産税の納税義務も受託者に移る |

| 不動産取得税 | 信託財産としている現金・預貯金で不動産を購入したときにかかる 信託財産の所有権が移転し、受託者のものとなっただけでは不動産取得税はかからない |

ただし、これらの税金は納税義務は受託者にあるものの実務上は家族信託を行う上の必要経費としての意味合いが強いと考えられます。

したがって、受託者が個人の資産から税金を払うのではなく信託財産の中から払うことが多いです。

まとめ

家族信託はあくまでも自分の財産の管理や運用、処分を家族に任せる手続きであり、家族信託そのものに相続税や贈与税を節税する効果はありません。

ただし、家族信託を行うことによって適切な相続対策を行うことができ、結果として相続税や贈与税を節税できる場合があります。

家族信託を利用していて相続税が発生するのは、受益者が亡くなったタイミングです。

受益者が亡くなり家族信託が終了するか、次の受益者に受け継がれるかによって相続税がかかる人物が変わります。

家族信託は税金の取り扱いも複雑ですし、受益者が亡くなると登記申請を行わなければなりません。

これらの手続きをミスなく自分たちで行うことは現実的ではありませんので、家族信託に精通した司法書士や弁護士、税理士などの専門家に相談しましょう。

グリーン司法書士法人では、家族信託についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。