- 家族信託の1年ルールとは何か

- 家族信託の1年ルールにより契約が強制終了することを回避する方法

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を任せる制度です。

家族信託を行えば、自分が認知症などで判断能力を失ったときでも、家族が適切に自分の財産を管理や運用、処分をしてくれます。

家族信託は柔軟な財産管理を行えるメリットがありますが、1年ルールが設定されていることをご存じでしょうか。

家族信託の1年ルールとは、受益者=受託者の状態が1年続くと家族信託が終了になるルールです。

家族信託の1年ルールに当てはまってしまうと、本来希望していたタイミングより早く家族信託が終了してしまい、認知症対策や相続対策として不十分なものになる恐れがあるのでご注意ください。

本記事では、家族信託の1年ルールとは何か、1年ルールを回避する方法を解説します。

家族信託については、下記の記事で詳しく解説していますので、合わせてお読みください。

目次

1章 家族信託の1年ルールとは

家族信託の1年ルールとは、受益者=受託者の状態が1年続くと、その信託契約が強制的に終了になってしまう決まりです。

また、受託者の死亡などにより受託者不在の状態が1年続いた場合も、家族信託の契約が終了となってしまいます。

それぞれ詳しく見ていきましょう。

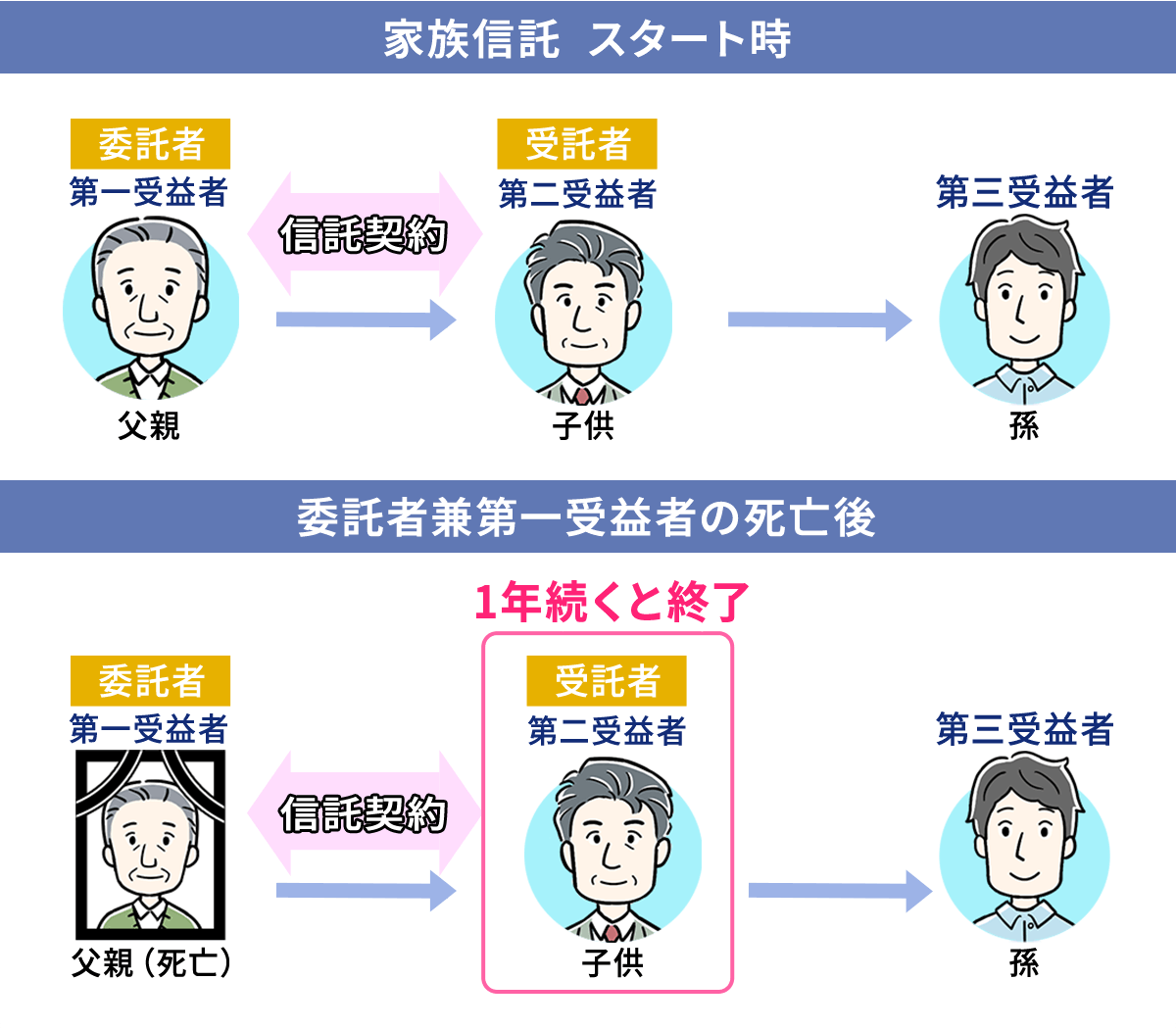

1-1 受益者=受託者の状態が1年続くと家族信託が終了になる

家族信託では、受託者=受益者という状態が1年続いてしまうと、強制的に信託契約が終了となってしまいます。

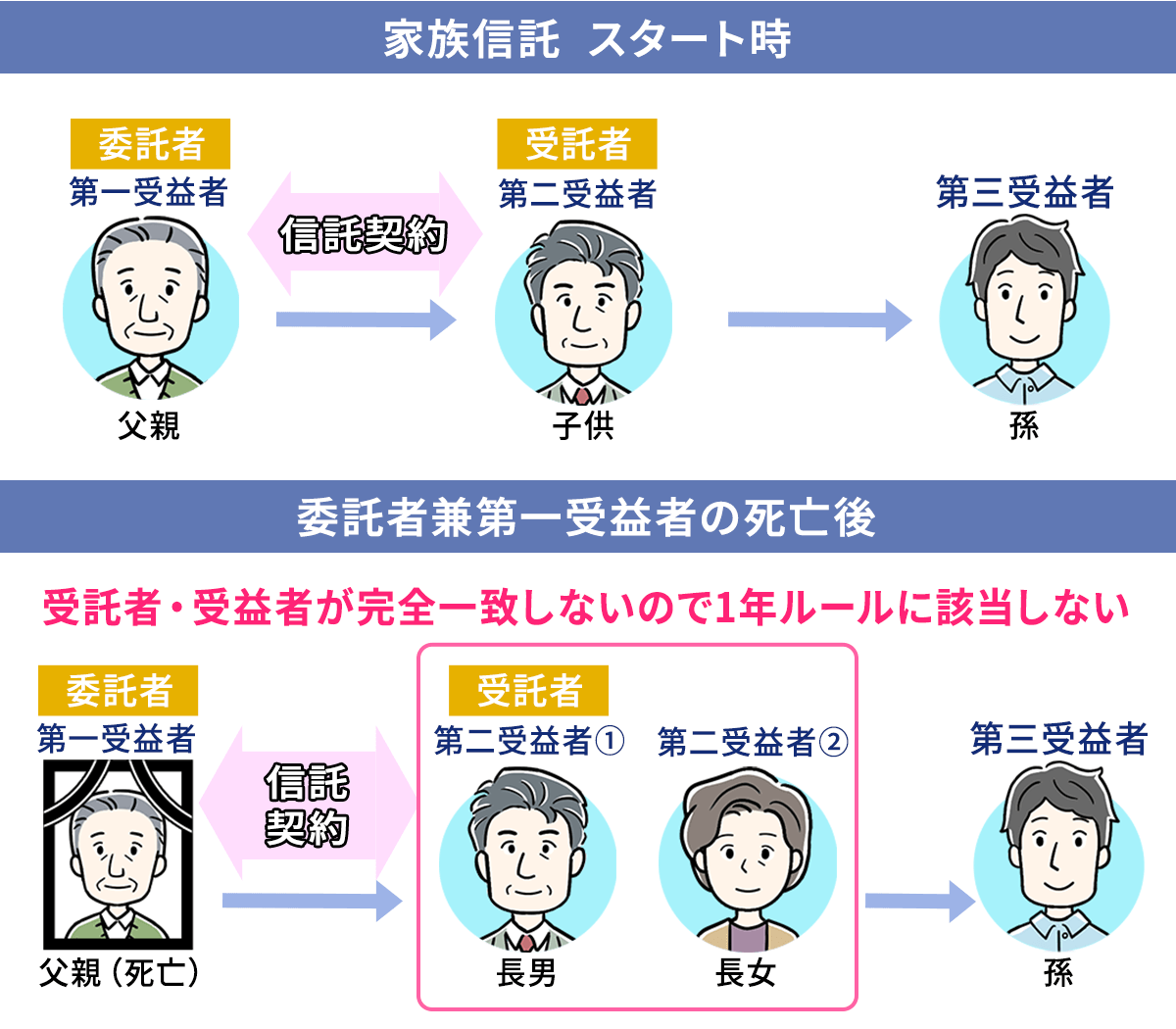

上記のイラストのように、受益者が死亡したときに受益権が受け継がれる「受益者連続型信託」を利用していると、契約内容によっては受託者=受益者となってしまうケースがあるので注意しなければなりません。

上記のイラストのケースでは、第三受益者まで設定されているものの第一受益者が死亡した時点で、受託者=第二受益者となってしまいます。

このままの状態で1年続いてしまうと、第三受益者まで受益権が渡ることなく家族契約が終了しています。

家族信託が認知症対策だけではなく、二次相続対策まで考慮して行っていた場合、本来の目的を果たせなくなる恐れもあるのでご注意ください。

家族信託や二次相続については、以下の記事でも詳しく解説しているので、あわせてご一読ください。

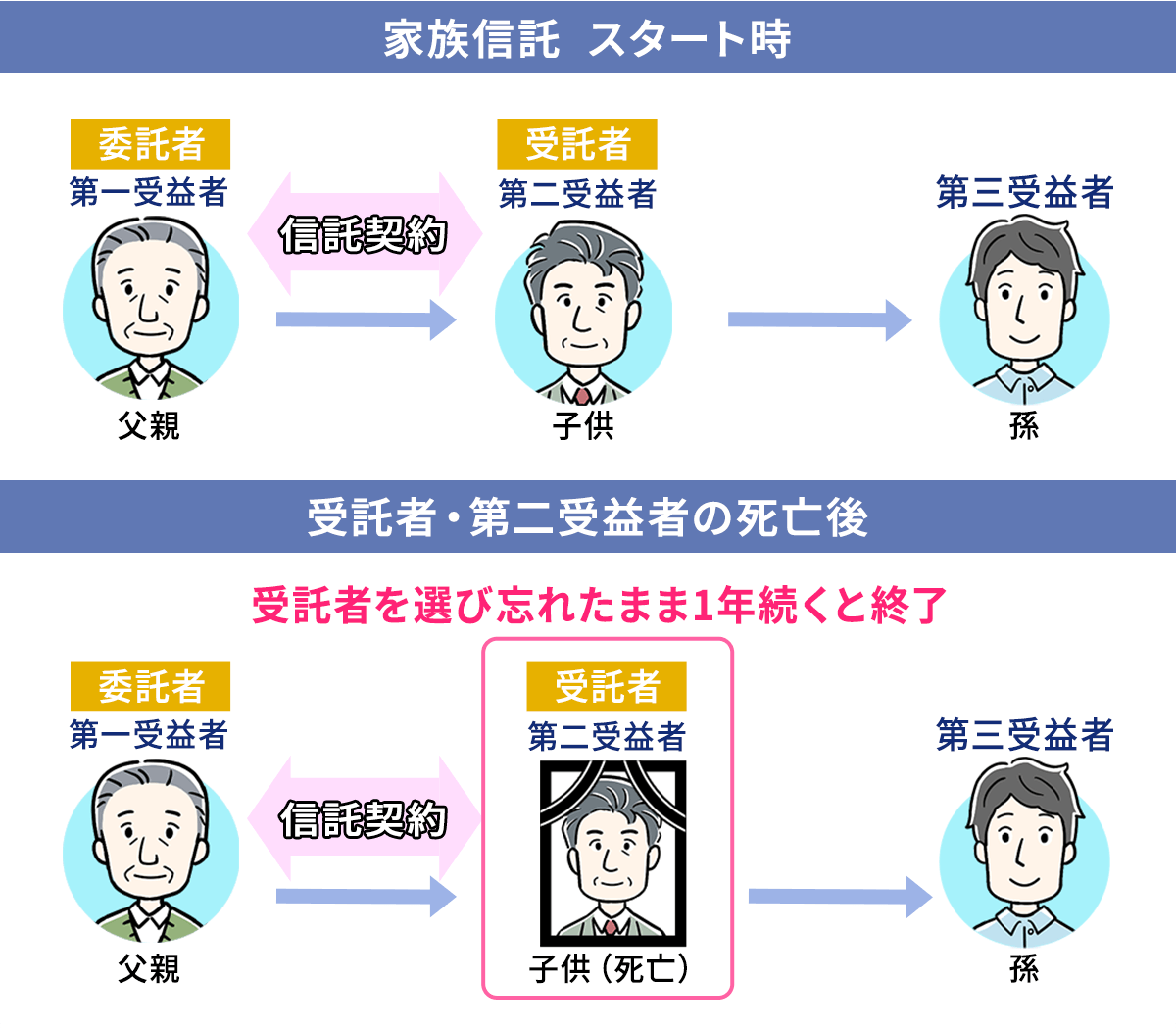

1-2 受託者不在の状態が1年続くと家族信託が終了になる

家族信託では受託者が亡くなるなど不在の状態が1年続いてしまうと、強制的に信託契約が終了になってしまいます。

上記のように、委託者よりも先に受託者が亡くなり不在の状態となった場合は、新たに受託者を選任しなければなりません。

受託者を選び忘れたまま1年を経過すると、第三受益者が設定されていたとしても家族信託が強制終了となってしまいます。

2章 家族信託の1年ルールによる強制終了を回避する方法

家族信託は①受益者=受託者の状態が1年続く、②受託者不在の状態が1年続くと信託契約が強制終了してしまいます。

信託契約が強制終了し本来の目的を達成できないことを防ぐためにも、下記の方法であらかじめ対策しておくことをおすすめします。

- 受託者や受益者を複数人設定しておく

- 第二受託者を設定しておく

- 受益者に対し受託者を決める権限を与えておく

- 受託者を法人とする

それぞれ詳しく見ていきましょう。

2-1 受託者や受益者を複数人設定しておく

家族信託の契約を結ぶ際には、受託者や受益者を複数人設定しておくと良いでしょう。

家族信託の1年ルールである受託者=受益者と判断されるのは、受託者と受益者が完全に一致している場合に限られるからです。

例えば、下記のケースを見てみましょう。

例えば、上記のケースでは第二受益者が2名設定されているため、受託者=受益者と完全に一致しません。

したがって、委託者兼第一受益者が亡くなった後も家族信託を続けられます。

2-2 第二受託者を設定しておく

受益者を複数名設定しておくだけでなく。受託者についても第一受託者、第二受託者と設定しておき万が一に備えておくと良いでしょう。

例えば、第二受託者まで設定しておけば、万が一委託者より先に受託者が死亡したケースでも受託者不在の状態を避けられます。

受託者が死亡時に委託者が認知症などで判断能力を失っており受託者を選任できないケースでも、家族信託を続けられます。

2-3 受益者に対し受託者を決める権限を与えておく

家族信託の契約書を作成する際には、受益者に対して受託者を決める権限を与えておくと良いでしょう。

委託者のみが受託者を決められるとしていた場合、不測の事態が起きたときに新たな受託者を選任できない可能性があるからです。

例えば、受託者が委託者より先に死亡、委託者が認知症で判断能力を失っている場合は、委託者では新たな受託者を選任することはできません。

このとき、受益者も受託者を決める権限を有していれば、受益者が新たな受託者を選任し家族信託を続けられます。

2-4 受託者を法人とする

受託者を法人にしておけば、受託者が委託者より先に死亡してしまうケースも避けられますし、受託者=受益者となってしまう状況も避けやすくなります。

資産が多く適切な管理を行いたいと考え、資産管理会社の設立も検討している場合は、法人設立と家族信託をセットで考え資産承継や管理を計画していくのも良いでしょう。

不動産管理会社を設立して節税する方法については、以下の記事で詳しく解説しています。

3章 家族信託の手続き・計画は司法書士や弁護士に依頼しよう

本記事で解説してきたように、家族信託は受益者=受託者の状態や受託者不在の状態が1年続くと信託契約が強制終了となってしまいます。

不測の事態が発生し家族信託の1年ルールに引っ掛かるなんてことがないように、家族信託の契約書を作成する際には様々な事態を考慮しておく必要があります。

しかし、自分たちですべてのケースを想定し漏れのない計画、手続きをするのは現実的ではありません。

そのため、家族信託を活用する際には、家族信託や認知症対策に精通した司法書士や弁護士に相談することを強くおすすめします。

家族信託について経験豊富な司法書士や弁護士であれば、家族や資産、希望に合った内容の提案が可能ですし、不測の事態にも備えた契約書を作成可能です。

また、家族信託の利用を開始した後に委託者や受託者が亡くなった場合は、登記申請などの手続きも行う必要があります。

これらの手続きやアフターフォローについても司法書士や弁護士に任せたいのであれば、司法書士や弁護士の在籍人数が多い司法書士法人や弁護士法人に相談するのが良いでしょう。

まとめ

家族信託は受益者=受託者の状態や受託者不在の状態が1年続くと信託契約が強制終了となってしまいます。

家族信託の1年ルールに該当してしまうと、受益者が設定されていたとしても信託契約が終了し、本来の目的を果たせない恐れもあります。

このような事態を防ぐためには、受託者や受益者を複数名設定しておく、受益者に受託者選任の権限を与えておくなどの工夫が必要です。

ただし、不測の事態に備え、漏れのない家族信託契約書を作成するのは非常に困難であり、専門的な知識や経験が要求されます。

自分たちで契約書を作成するのではなく、家族信託に精通した司法書士や弁護士に相談するのが良いでしょう。

グリーン司法書士法人では、家族信託についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

家族信託の1年ルールとは何ですか?

家族信託の1年ルールとは、受益者=受託者の状態が1年続くと、その信託契約が強制的に終了になってしまう決まりです。 また、受託者の死亡などにより受託者不在の状態が1年続いた場合も、家族信託の契約が終了となってしまいます。

家族信託で失敗してしまうケースとはどのようなものがありますか?

家族信託で失敗してしまうケースは、主に下記の通りです。 ・家族・親族の仲が悪化してしまう ・家族信託できない財産を対象にしてしまう ・認知症の症状が進んでおり信託契約を結べない ・自分たちで信託契約書を作成し無効になってしまう ・不動産の家族信託により高額な税金が発生してしまう ・「1年ルール」により強制終了してしまう ・「30年ルール」により受益権を継承できず強制終了してしまう ・抵当権付不動産を対象にしてしまいローンの一括返済を求められる ・受託者の負担が大きくなってしまう ・遺留分トラブルが発生してしまう ・信託口口座を作成できない ・損益通算できなくなる ・知識のない・相性が悪い専門家に依頼してしまう ▶家族信託の失敗について詳しくはコチラ