- 親の老後はいつから対策すべきなのか

- 親の老後で不安になる5つのこと

- 親の老後の不安解消に向けてすべきこと

「親も大分老いてきて、今後のことが心配だけど何から始めたらいいんだろう」と悩んでしまう方もいるのではないでしょうか。

介護などはまだ必要なく、一人暮らしを続けられるとしても、高齢になってくるとお金や生活に関する不安が生まれる場合もあります。

本記事では、親の老後を考えたときに不安になることや不安解消に向けてすべきことを解説します。

親が認知症かもしれないと思った場合にすべきことは、下記の記事で詳しく解説しているので、よろしければ併せてお読みください。

目次

1章 親の老後はいつから対策すべき?

親の老後については、自分が30〜40代になったときに考え始めるのが良いでしょう。

というのも、厚生労働省の「令和5年人口動態統計月報年計の概況」によると、第1子出生時点の母親の平均年齢は31歳です。

それに対し、令和4年の健康寿命は男性は72.57歳、女性75.45歳という結果になっています。

このことから考えると、自分が30〜40代のときに親が健康寿命を迎え、親が日常生活を支障なく送ることが難しくなってくるケースが多いのではないでしょうか。

参考:令和5年(2023)人口動態統計月報年計(概数)の概況|厚生労働省

2章 親の老後で不安になる5つのこと

親の老後について考えたとき、いつまで一人暮らしを続けられるのか、介護が必要になったらどうすればいいのかなど、様々なことを考えてしまうのではないでしょうか。

親の老後で不安になりやすいことは、主に下記の通りです。

- 生活に関する不安

- お金に関する不安

- 介護に関する不安

- 認知症に関する不安

- 相続に関する不安

それぞれ詳しく解説していきます。

2-1 生活に関する不安

親が高齢になるにつれ、日常生活を送るのが難しくなってしまうことがあります。

介護などはまだ必要なくても、下記などの問題が生じることもあるでしょう。

- 足腰が悪くなり、買い物に行くのが難しくなる

- 物忘れが激しくなってきて、火の不始末をしてしまう

- 住宅が古くバリアフリー化されておらず、高齢になった親が暮らしにくい

上記のようなケースでは、いつまで一人暮らしできるのか、一人暮らしが難しくなったらどうすれば良いのかなどと悩んでしまう人も多いはずです。

2-2 お金に関する不安

親が高齢になるにつれ、お金の不安に悩まされる方もいます。

お金の話は家族であってもしづらく、親が高齢になるまで一度も話をしてこなかったケースもあるでしょう。

しかし、親が高齢になり年金生活になると、下記などについて話し合っておく必要があります。

- 年金のみで生活できるのか

- 年金のみで生活できない場合、十分な資産を所有しているのか

- 病気や介護が必要になったときに貯蓄で対応できるのか

- 不動産や株式などの資産は、いつまで本人が管理していくのか

中には、親が大丈夫と言うので信じていたが、実際には貯金がほぼなく、介護費用を子供たちで負担しなければならないなどといったケースもあります。

また、高齢になると判断能力が低下してくるため、高額商品の押し売りや詐欺被害などに遭うリスクも高まります。

被害に遭うことを防ぐためにも、親の資産状況をある程度把握しておき、元気なうちから認知症対策を進めておくこともご検討ください。

2-3 介護に関する不安

親が要介護状態になった場合、どのように介護を行うのかも大きな課題となるでしょう。

自宅介護をするのか、施設に入居させるのかといった問題もありますし、介護費用を誰が負担するのかなど、考えるべきことは多岐にわたります。

とはいえ、介護には精神的・肉体的な負担が伴うため、家族だけで問題を抱え込むのはおすすめできません。

必要に応じて、ケアマネージャーなどの専門家と連携しながら、介護サービスを受けることが大切です。

いざ介護が必要になったときのために、親が元気なうちに介護の方針や希望について確認しておくことをおすすめします。

2-4 認知症に関する不安

認知症は、高齢者の増加に伴い、身近な問題となっています。

親が認知症を発症すると、日常生活の支援だけでなく、財産管理や意思決定のサポートも必要になります。

特に、認知症の症状が進行し、判断能力を失ってしまうと、親が自分で財産管理や契約手続きを行えなくなるのでご注意ください。

場合によっては、親の資産が凍結されてしまい、介護費用を捻出できなくなる恐れもあります。

このような事態を防ぐためにも、親が元気なうち、もしくは認知症の症状が軽度のうちに任意後見制度や家族信託の活用を検討しておきましょう。

認知症対策については、本記事の4章で詳しく解説します。

2-5 相続に関する不安

親が高齢になってくると、相続に関する不安を抱える方もいます。

親が亡くなった後、相続の手続きや遺産分割でトラブルが発生するケースは少なくないからです。

特に、遺言書がない場合や、不動産が相続財産に含まれる場合などでは、相続人同士の主張がぶつかりあい、話し合いが難航することもあるでしょう。

このような事態を防ぐために、親が元気なうちに相続対策をしてもらうことをおすすめします。

他にも、遺産のほとんどが不動産の場合には、相続税の納税資金を用意するのが困難な場合もあります。

相続税は現金一括納付が原則ですので、相続税額を事前にシミュレーションしておき、納税資金を確保しておくことも大切です。

3章 親の老後の不安解消に向けてすべきこと

親の老後の不安解消に向けてすべきことは、主に下記の通りです。

- 親の資産状況を確認しておく

- 老後資金・介護資金が足りるのか確認しておく

- 老後に相談・利用できる公的機関や制度を調べておく

- 介護や老後の希望を親に聞いておく

- 認知症対策や相続対策を進める

それぞれ詳しく解説していきます。

3-1 親の資産状況を確認しておく

親の老後の生活を考える際、まず重要なのは資産状況を把握することです。

預貯金や不動産、株式などの財産がどの程度あるのかを確認し、財産目録を作成しておくと良いでしょう。

どの財産をどれだけ所有しているかをまとめておけば、老後資金や介護費用を用意できそうかを確認できるからです。

また、親が認知症になるリスクを考慮し、元気なうちに認知症対策をしておきましょう。

家族信託や任意後見制度などを活用しておけば、親が認知症になり判断能力を失った後も、家族が財産を管理できるからです。

親の認知症対策や相続対策については、本記事の4章で解説します。

3-2 老後資金・介護資金が足りるのか確認しておく

親の資産状況を把握したら、次に老後資金や介護資金が足りるのかを確認しておきましょう。

具体的には、下記などを確認しておくと安心です。

- 老後の生活費はいくらくらいかかりそうか

- 介護費用はいくらくらいになりそうか

- 年金収入はどれくらいあるのか

- 預貯金や不動産などの資産はどれくらいあるのか

上記を確認しておけば、老後資金が不足しないかもわかるはずです。

介護費用については、公的介護保険制度を活用しても自己負担額が発生するため、どの程度の備えが必要かを試算しておきましょう。

特に、施設への入所を希望している場合は、施設の種類によって必要な金額が大きく変わってくるので、ご注意ください。

3-3 老後に相談・利用できる公的機関や制度を調べておく

親の老後の不安を解消するために、何かあったときの相談先や公的制度などについて調べておきましょう。例えば、親が認知症になったときには、下記の機関や専門家などに相談できます。

- 地域包括支援センター

- 自治体の福祉課

- 社会福祉協議会

- 認知症カフェや家族の会

- 医療機関

- 生前対策専門の法律家(司法書士など)

「親が認知症になったら、ここに相談すれば良い」と理解しておくだけで、ある程度は不安を解消できるはずです。

3-4 介護や老後の希望を親に聞いておく

親が元気なうちから、介護や老後の希望を尋ねておきましょう。

いざ介護が必要になったとき、親の希望を把握していないと、子供たちだけで決断しなければならず、精神的な負担が大きくなってしまうからです。

具体的には、下記について希望を確認しておくことをおすすめします。

- 老後はどのような環境で生活したいのか

- 介護が必要になった場合に自宅で過ごしたいのか、施設を利用したいのか

- 施設に入所する場合、どのような施設に入所したいのか

- 延命治療を希望するのか

- 自分に何かあったとき、最期をどのように迎えたいのか

こういった話はデリケートであり、家族であっても気軽にすることは難しいと感じるはずです。

しかし、だからこそ、何かあったときではなく、早い段階から親の希望を聞いておくことが非常に重要です。

3-5 認知症対策や相続対策を進める

認知症の発症リスクに備え、元気なうちから対策をしておきましょう。

認知症の症状が進行し、判断能力を失ってしまうと、自分で財産管理や契約手続きを行えなくなってしまうからです。

例えば、認知症の症状が進行してしまうと、下記の行為は行うことができません。

- 家族信託の活用

- 任意後見制度の活用

- 遺言書の作成

- 生前贈与

- 実家などの不動産の売却

最悪の場合、認知症になった親の資産が凍結されてしまい、介護費用を捻出できなくなってしまう恐れもあります。

こうならないためにも、元気なうちに認知症対策や相続対策を進めておきましょう。

次の章では、認知症対策や相続対策について、詳しく解説していきます。

4章 親が元気なうちにしておきたい老後に向けた認知症対策・相続対策

認知症による資産凍結リスクを防ぐためにも、親が元気なうちに認知症対策や相続対策をしておきましょう。

親が元気なうちにしておきたい認知症対策や相続対策は、主に下記の通りです。

- 家族信託の活用

- 遺言書の作成

- 生前贈与

- 任意後見制度の活用

- 生命保険の加入

それぞれ詳しく解説していきます。

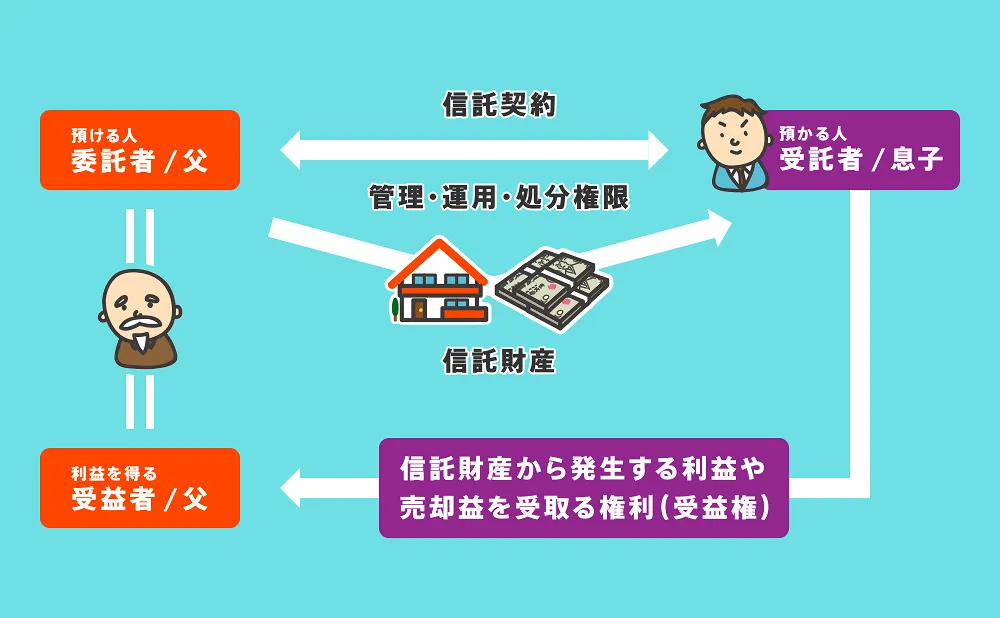

4-1 家族信託の活用

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を依頼する制度です。

契約内容によっては柔軟な財産管理を行える点が特徴であり、場合によっては、下記の行為も受託者が代わりに行えます。

- 自宅のリフォーム、売却

- 株式や投資信託の売却

- 賃貸不動産の管理や運用、処分

親が賃貸不動産を所有している場合は、家族信託を活用して認知症対策や相続対策を行っておくと良いでしょう。

【重度の認知症になると家族信託を利用できなくなる】

認知症の症状が進行し、判断能力を失ってしまうと、家族信託を利用できなくなるのでご注意ください。

判断能力を失ってしまうと、信託契約を結ぶことができなくなってしまうからです。

認知症症状が重度の場合は、成年後見制度(法定後見制度)しか利用できない場合もあります。

成年後見制度とは、認知症や知的障害などで判断能力を失った人の代わりに財産管理や契約手続きをサポートする制度です。

成年後見制度は柔軟な財産管理を行えなかったり、成年後見人への報酬がかかり続けるなどのデメリットがあります。

そのため、本人が元気なうち、もしくは認知症の症状が軽度のうちに家族信託などを活用しておくことを強くおすすめします。

4-2 遺言書の作成

遺言書を用意しておけば、自分が亡くなった後、遺産を受け継ぐ人物を指定できます。

遺言は相続人以外の第三者に遺産を譲れるため、孫や子供の配偶者などに遺産を譲りたい方にも適しています。

ただし、遺言書を作成するときには、下記に注意しなければなりません。

- 故人の配偶者や子供、両親の遺留分を侵害しない遺言内容とする

- 認知症になり判断能力を失ってから作成した遺言書は、無効になる恐れがある

認知症ではないかと疑われる人が遺言書を作成していた場合、相続発生後に作成当時の判断能力が問題になるケースもあるので、ご注意ください。

このようなトラブルを防ぐためにも、遺言書を作成する際には医師の診察を受けた上で、司法書士や弁護士に遺言書作成を依頼することをおすすめします。

4-3 生前贈与

生前贈与をすれば、任意のタイミングで、自分の資産を子供や孫など次の世代に譲れます。

生前贈与した財産は所有権が受贈者に移るため、受贈者が自由に管理や運用、処分可能です。

このようなメリットがある一方で、年間110万円を超える贈与を受けると贈与税がかかる場合があります。

贈与税には控除や特例も用意されているので、できるだけ贈与税を節税したい場合は、一度税理士に相談してみることをおすすめします。

他にも、重度の認知症となり判断能力を失うと、贈与の契約を結べなくなってしまうのでご注意ください。

4-4 任意後見制度

任意後見制度とは、自分が元気なうちに後見人を選んでおき、後見内容について契約を結んでおく制度です。

自分が認知症になり判断能力を失った際に、任意後見人が家庭裁判所に申し立てれば、後見業務が開始される仕組みです。

任意後見制度は成年後見制度と異なり、自分で後見人や後見内容を選べるため、柔軟な財産管理を行いやすい点が特徴となっています。

ただし、任意後見制度には下記のデメリットもあるので、ご注意ください。

- 成年後見人と違って、任意後見人には取消権がない

- 任意後見制度の利用が開始されると、原則として被後見人が亡くなるまで利用が続く

- 任意後見制度の利用開始時には任意後見監督人が選任され、定期的な報告が求められる

資産や家族の状況などによっては、任意後見制度だけでなく、他の認知症対策や相続対策を組み合わせておくこともおすすめします。

4-5 生命保険の加入

生命保険に加入しておけば、生命保険金を葬儀費用や入院費用、遺族の当面の生活費などに充てることができます。

生命保険金は受取人固有の財産として扱われるため、遺産分割協議が完了しなくても受け取れる点がメリットといえるでしょう。

また、法定相続人が生命保険金を受け取ると「500万円×法定相続人の数」の非課税枠を適用可能です。

したがって、相続税の節税対策として、生命保険金を活用することもおすすめします。

まとめ

親が高齢になってくると、様々な不安を抱えるようになります。

ただし、それぞれが不安を抱え続けるのではなく、本人を交えてどんな老後を過ごしたいかや、どんな介護を希望するのかなどを話し合っておくと良いでしょう。

親が元気なうちに話し合っておけば、本人から希望を聞くことができますし、希望を実現するために様々な対策を行えるからです。

また、親が元気なうちに認知症対策や相続対策も進めておきましょう。

認知症の症状が進行してしまうと、親が自分で財産管理や契約手続きを行えなくなってしまう恐れがあるからです。

認知症対策や相続対策には、複数の方法があり、それぞれメリットとデメリットがあります。

認知症対策に精通した司法書士などに相談すれば、資産や家族などの状況に合った提案をしてもらえるでしょう。

グリーン司法書士法人では、認知症対策や相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでも可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

親の老後はいつから考えておくべきですか?

親の老後については、子供が30〜40代になった頃から意識し始めると良いでしょう。

親が元気なうちに話し合い、資金面や介護への備えを少しずつ進めておくことが大切です。

特に、親が60〜70代になると介護の可能性が高まるため、早めに準備を整えておくと安心です。親の老後で考えておくことはどのようなことですか?

親の老後で多くの方が不安になることは、主に以下の通りです。

・生活に関すること

・お金に関すること

・介護に関すること

・認知症に関すること

・相続に関すること

そのため、親が元気なうちに上記のことについて話し合っておくと良いでしょう。