親の介護費用を誰が払うかは、法律などで決められているわけではありません。

しかし子供が親の介護費用を負担すると家計が苦しくなる、子供が自分たちの老後費用を用意できないなどの理由から、親の年金や貯金を介護費用に充てるケースが多いです。

親の年金受給額や貯金額によっては、介護費用に充てるお金がないと親子や兄弟間でトラブルになってしまうケースもあるでしょう。

介護費用に充てるお金がない場合は、公的支援を利用する、リースバックやリバースモーゲージを活用してお金を工面するのも選択肢のひとつです。

本記事では、親の介護費用に充てるお金がないときの対処法や介護にかかる費用相場はいくらかを解説します。

老後資金に関しては、下記の記事でも詳しく解説しているのでご参考にしてください。

目次

1章 親の介護費用の相場

生命保険文化センターが行った調査によると、介護費用の月々の平均額は8.3万円です。

介護費用の月額平均額は、在宅介護と施設入居では下記のように平均額が変わってきます。

- 在宅:平均4.8万円

- 施設:平均12.2万円

参照元:生命保険文化センター

また月々にかかる費用とは別に、住宅のリフォームや介護用ベッドの購入費用などには平均74万円かかったというデータもあります。

生命保険文化センターは介護費用だけでなく介護期間に関する調査も行なっており、介護を始めてからの期間もしくは介護を行なった期間の平均は61.1ヶ月(5年1ヶ月)という結果でした。

これらの結果をもとに単純に比較した場合、介護にかかるお金の総額は「8.3万円/月×61.1ヶ月+74万円=約581.1万円」となります。

このように、介護が必要になると数百万円近いお金がかかるケースも珍しくありません。

老後費用を用意する際には、介護が必要になったときにかかるお金も見越して用意しておくことが大切です。

2章 親の介護費用を負担する人物は誰?

親の介護費用を負担する人物は、法律などで決められているわけではありません。

ただし、親の介護費用は親の年金や貯蓄などから支払うのが原則となっています。

親の介護費用を子供が負担した場合、子供が老いたときの老後費用や介護費用の工面が難しくなる、家計が苦しくなる恐れがあるからです。

ただし親が自営業で国民年金しか受け取れず年金が少ないケースや貯蓄ができていなかったケースでは、子供たちが介護費用を分担して支払う、実家の売却などを検討し介護費用をどうやって用意するか決めなければなりません。

なお、介護費用を支払うのが難しい場合は公的制度などの利用も検討しましょう。

介護が難しい場合の対処法については、下記の記事でも詳しく解説しています。

3章 親の介護費用に充てるお金がないときの対処法

親が自分で介護費用を工面するのが難しい場合は、子供たちが支払う以外に下記の方法も検討してみましょう。

- 高額介護サービス費支給制度を利用する

- 高額医療・高額介護合算療養費制度を利用する

- 医療費控除を利用する

- 生活福祉資金貸付制度を利用する

- 介護施設の利用者負担軽減制度を利用する

- 特定入所者介護サービス費を利用する

- リースバックやリバースモーゲージを利用する

- 自宅などの不動産を処分する

- 生活保護を申請する

それぞれ詳しく解説していきます。

3-1 高額介護サービス費支給制度を利用する

高額介護サービス費支給制度とは、1ヶ月に支払った介護費用の利用者負担合計額が限度額を超えた場合に、超過分の払い戻しを受けられる制度です。

なお、介護費用の自己負担額の上限に関しては、所得によって決められています。

例えば、年収約770万円未満の世帯では、1ヶ月の負担上限額は44,000円です。

高額介護サービス費支給制度を利用すれば、毎月限度額までしか介護費用がかからなくなります。

一方で、下記の費用は高額介護サービス費支給制度の対象外となるのでご注意ください。

- 福祉用具の購入費および住宅改修費の1~3割負担分

- 介護施設での食費や居住費、日常生活費

- 介護保険の給付対象外の利用者負担分

- 全額自己負担となる利用者負担分(要介護度・要支援度によって定められた支給限度額を超えてサービスを利用している場合)

3-2 高額医療・高額介護合算療養費制度を利用する

高額医療・高額介護合算療養費制度とは、医療保険および介護保険の自己負担額が著しく高額になる場合、自己負担額が軽減される制度です。

原則として自己負担限度額は年額56万円ですが、所得や年齢区分によっても限度額が変わってきます。

3-3 医療費控除を利用する

医療費控除とは、その年の1月1日から12月31日までの間に自分や生計を一にする配偶者、親族が一定額以上の医療費を支払った場合、超過分を所得控除できる制度です。

具体的には、医療費の自己負担額が下記のいずれかを超えると医療費控除を適用できます。

- 年間10万円以上

- 総所得金額の5%以上(その年の総所得金額が200万円未満の場合)

ただし、加入している生命保険や健康保険などで保険金が支給された場合や保険金額や高額介護サービス費支給制度の払い戻し分は差し引いて計算しなければなりません。

介護費用に関してもほとんどが医療費控除の対象となるので領収書を残しておき、限度額を超えた場合は確定申告をしましょう。

3-4 生活福祉資金貸付制度を利用する

生活福祉資金貸付制度とは、所得の少ない世帯や障害を持った人がいる世帯、介護が必要な人がいる世帯が利用できる貸付制度です。

無利子もしくは低利子で融資を受けられるため、住宅リフォームや介護用ベッドの購入費用などまとまったお金を工面できないときに利用を検討しても良いでしょう。

ただし、生活福祉資金貸付制度はあくまで貸付制度なので、返済が必要な点にご注意ください。

また、貸付上限額は資金の用途によって決められています。

例えば、介護サービス費用の支払いや福祉用具購入は170万円が上限額です。

3-5 介護施設の利用者負担軽減制度を利用する

所得が低い世帯では、介護費用の利用者負担軽減制度を利用できる場合があります。

利用者負担軽減制度とは、介護老人福祉施設や訪問介護、通所介護などの利用者負担額が軽減される制度であり、住民税非課税世帯が対象です。

住民税非課税世帯などの要件に当てはまれば、本来1割負担である介護費用を最大4分の1まで軽減できます。

3-6 特定入所者介護サービス費を利用する

特定入所者介護サービス費とは介護保険施設に入所や入院、ショートステイする際、負担限度額を超えた分が介護保険から支払われる制度です。

介護保険から支給される費用は、居住費および食費の自己負担額であり、限度額は所得や施設や部屋の種類によって決まります。

特定入所者介護サービス費を利用するには、「介護保険負担限度額認定」を受けなければならないため、要件に該当する場合はお住まいの市区町村に申請しましょう。

3-7 リースバックやリバースモーゲージを利用する

介護費用の工面が難しい場合は、リースバックやリバースモーゲージで資金を用意することも検討しましょう。

リースバックおよびリバースモーゲージの概要は、それぞれ下記の通りです。

| リースバック | 自宅を売却し賃貸として住み続ける制度 |

| リバースモーゲージ | 自宅を担保にして資金を借り入れる制度 |

リースバックを利用すれば、まとまった現金を用意できますし、融資と違い資金の用途は問われません。

また自宅売却後も借主として住み続けられるため、親の環境を変えずに現金を工面できる方法として有効です。

リバースモーゲージもリースバックと同様に自宅に住み続けられますし、毎月の返済は利息分のみです。

リバースモーゲージでは、契約者が死亡した際に元金の一括返済もしくは担保の実家を売却して返済します。

毎月の返済負担が抑えられるため、介護費用や老後費用の不足分を補うのに適しています。

3-8 自宅などの不動産を処分する

介護が必要になった親が施設に入所し実家が空き家になるのであれば、実家を売却して介護費用を工面するのも良いでしょう。

実家を売却してしまえば空き家にかかる固定資産税も節約できますし、管理の手間もなくせます。

ただし、実家の持ち主である親が認知症などによって判断能力を失っている場合、法的手続きができないため実家の売却も行えません。

介護費用を工面するために認知症になった親の自宅を売却したい場合は、成年後見制度を利用しなければなりません。

成年後見制度とは、認知症の人や知的障がい者の代わりに法的手続きや契約行為、財産管理を行う制度です。

成年後見人であれば、認知症になった親の自宅を売却できる可能性があります。

成年後見制度を利用する際には家庭裁判所での申立てが必要であり、医師の診断書などを始めとする様々な書類の準備が必要です。

介護費用を工面するためにできるだけ早く申立てを完了したいのであれば、司法書士や弁護士などの専門家に依頼するのも良いでしょう。

親が認知症になったときに実家売却ができない理由や、成年後見制度については、下記の記事でも詳しく解説しています。

3-9 生活保護を申請する

親子ともに介護費用を用意するのが難しいのであれば、生活保護の申請も検討しましょう。

ただし、生活保護は希望者した人が全員受給できるわけではなく、下記の要件が設定されています。

- 世帯収入が厚生労働省の定める最低生活費に満たない

- 高齢や障害などのやむを得ない事情で、働いて収入を得ることができない

- 生活の援助をしてくれる親族がいない

- 資産を所有していない

「親の貯蓄が介護費用で減るのは嫌だ」「いつ終わるかわからない介護費用を子供が負担するのは嫌だ」などの理由で生活保護を受給することは難しいのでご注意ください。

4章 介護費用のトラブルを避けるためにすべきこと

本記事の1章で解説したように、介護費用は数百万円近いお金がかかる場合もあり、誰が費用を負担するかでトラブルになることも珍しくありません。

介護費用の支払いに関して親子、兄弟間のトラブルを避けるために下記を行っておきましょう。

- 親子や兄弟間で介護方針や希望について話しておく

- 親の資産状況を確認しておく

- 利用できる介護施設やサービスを調べておく

それぞれ詳しく解説していきます。

4-1 親子や兄弟間で介護方針や希望について話しておく

元気なうちから、親子や兄弟間で介護の方針や老後の過ごし方について話しておくと良いでしょう。

具体的には、下記を相談しておくのがおすすめです。

- 自宅介護もしくは施設入所のどちらを希望するのか

- 子供にどんなサポートを希望しているのか

- 介護施設に通う場合、送迎する人はいるのか

- 自宅介護の場合、リフォームが必要なのか

上記について、あらかじめ意見を擦り合わせておけば費用の目安もわかりますし、計画を立てやすくなるはずです。

老後の住まいの決め方については、下記の記事でも詳しく解説しています。

4-2 親の資産状況を確認しておく

介護の方針や内容について親の希望を確認するだけでなく、介護費用を親自身の財産や収入で賄えるかも確認しておきましょう。

具体的には下記の内容を確認しておくと、介護費用が足りているのか不足しそうなのか確認できます。

- 年金はいくらもらっているのか

- 貯蓄はいくらあるのか

- 将来的に実家は誰が受け継ぐのか、もしくは処分するのか

お金の話や親が老いたときの話はしにくいと感じる人もいるかもしれませんが、後々のトラブルを避けるために元気なうちから話しておきましょう。

親自身が必要な介護費用の相場や自分の財産、収入について把握していない場合もあります。

そのため「介護費用は足りている」「子供の世話になる気はない」などの親の発言を鵜呑みにしすぎないことも大切です。

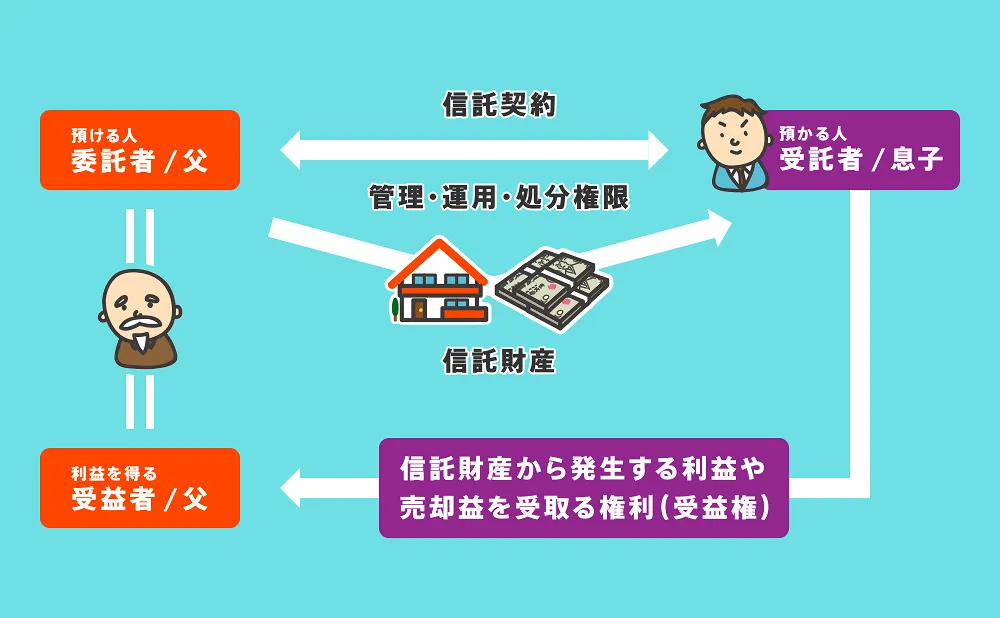

4-3 家族信託を検討する

親の資産を整理し介護費用を捻出できそうか確認した結果、場合によっては予想以上に親の預貯金が少ないケースもあるでしょう。

その場合は、家族信託で子供が親の財産の管理や運用、処分できる仕組みを整えておくことも大切です。

家族信託とは、信頼できる家族に自分の財産や管理、運用を任せる制度です。

例えば、父親が実家や預貯金を息子に信託しておけば、父親が認知症になり介護施設に入居するとしても息子の判断で実家を売却し入居費用を工面できます。

一方で家族信託を利用していない場合は、父親が認知症になり判断能力を失うと法的手続きや契約行為ができなくなり、自分の意思で実家を売却できなくなってしまいます。

親の預貯金が不足しており、子供瀬世帯も介護費用を負担するのが難しい場合は、家族信託の利用を検討しましょう。

ただし、家族信託の契約書を作成する際には法律に関する専門的な知識が必要です。

家族の状況や資産状況に合う契約書を作成するためにも、家族信託に詳しい司法書士や弁護士に相談しながら進めることをおすすめします。

家族信託が認知症対策に一番おすすめな7つの理由については、下記の記事でも詳しく解説しています。

4-4 利用できる介護施設やサービスを調べておく

将来発生する親の介護を見越して、施設やサービスについて調べておきましょう。

民間施設によっては、サービスが充実している代わりに介護費用が適用できない場合もあるからです。

具体的には、下記を調べておくと安心です。

- 親が受けられそうな介護サービスや入所できそうな施設はどこか

- 介護施設や介護サービスにかかる費用はいくらくらいか

- 利用予定の介護施設や介護サービスが介護保険に適用しているか

調査を進めている段階で親が希望している介護のレベルが親の資産や収入と見合わない場合は、費用をどうやって工面するのか相談し、場合によっては公営施設を利用するなど費用を抑える工夫も行っていきましょう。

次の章では、介護費用を抑えるための施設選びのコツを解説します。

5章 介護費用を抑える施設の選び方

介護費用がどれだけかかるかは、入所する介護施設や利用するサービスによって大きく変わってきます。

介護費用を抑えたいのであれば、下記の施設を選ぶのが良いでしょう。

- 公的な施設を利用する

- 立地条件にこだわらない

- 築年数が古い施設を選ぶ

- 入所者の空きが多い施設を選ぶ

それぞれ詳しく解説していきます。

5-1 公的な施設を利用する

社会福祉法人などが運営する介護保険施設であれば、支払いは毎月の利用料のみで初期費用はかかりません。

親の貯蓄が多くなく、年金で介護費用をできるだけ賄いたいと考える人にも適しています。

介護保険施設には、主に下記の種類があります。

- 特別養護老人ホーム

- 介護老人保健施設

- 介護医療院(療養病床)

- ケアハウス

それぞれ利用できる人やサービス内容が異なるので、親に合う施設やサービスはどこか調べていきましょう。

5-2 立地条件にこだわらない

介護費用を抑えたいのであれば、入所予定の施設の立地にこだわらないのがおすすめです。

賃貸住宅の家賃と同様に、介護施設もアクセスが良いほど入所費用が高くなる傾向があるからです。

- 公共交通機関ではアクセスしにくい場所

- 都心から離れている場所

上記にある施設の場合、入所費用を抑えられる可能性があります。

5-3 築年数が古い施設を選ぶ

介護費用を抑えたいのであれば、築年数が古い介護施設を選びましょう。

新築もしくは築浅の施設は、入所費用が高くなる傾向にあるからです。

5-4 入所者の空きが多い施設を選ぶ

少しでも介護費用を抑えたいのであれば、入所者の空きが多い施設を選ぶのも良いでしょう。

空きが介護施設の中には、入所費用を割引しているところもあるからです。

なお、入所者の空きが多い=施設やスタッフに問題があるとは限らないのでご安心ください。

入所者の逝去や退去によって一時的に入所者が多くなっているだけの場合もあります。

まとめ

親の介護費用は原則として親の年金や貯金から支払うのが良いでしょう。

介護が終了するまで何年かかるか誰にもわからない以上、子供世帯が無理して介護費用を負担するのはあまり現実的ではないからです。

親の介護費用に充てるお金がない場合は、子供が支払うのではなくまずは公的支援の利用や自宅のリースバック、売却などを活用するのが良いでしょう。

ただし、自宅の売却やリースバック、リバースモーゲージは自宅の所有者である親が認知症になって判断能力を失ってしまうとできなくなってしまいます。

認知症になった親の自宅を売却する場合は、成年後見制度を利用しなければなりません。

成年後見制度の申立ては自分で行うこともできますが、必要書類の数も多く手間がかかるため、司法書士や弁護士などの専門家に依頼するのが確実です。

グリーン司法書士法人では、認知症対策や成年後見制度の申立てに関する相談をお受けしています。

グループ会社には不動産会社もあるため、自宅の売却や活用に関するサポートも可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

親の介護費用が不足しているときにはどうすればいいですか?

親の介護費用が不足しているときには、以下のような方法で対処しましょう。

・高額介護サービス費支給制度を利用する

・高額医療・高額介護合算療養費制度を利用する

・医療費控除を利用する

・生活福祉資金貸付制度を利用する

・介護施設の利用者負担軽減制度を利用する

・特定入所者介護サービス費を利用する

・リースバックやリバースモーゲージを利用する

・自宅などの不動産を処分する

・生活保護を申請する

親の介護費用が足りない場合には、誰に相談すれば良いですか?

親の介護費用が不足している場合には、地域包括支援センターやケアマネジャーに相談してみましょう。

介護費用を抑える方法や公的支援の利用をアドバイスしてくれます。