- 祖父母から孫に土地を贈与するときに相続対策をすべき理由

- 祖父母から孫に土地を贈与するメリット・デメリット

- 祖父母から孫に土地を贈与する流れ・注意点

祖父母から孫に土地を贈与することは可能であり、実際に行われることも多いです。

土地を贈与すれば、孫が住宅を建築するタイミングで土地を用意できますし、一世代飛ばして財産を受け継げるため節税効果が得られる場合があるからです。

一方、孫に贈与をするときには同時に相続対策も行うことを検討する必要があります。

本記事では、祖父母から孫に土地を贈与するメリット、デメリットや流れを解説します。

土地の生前贈与については、下記の記事でも詳しく解説しているので合わせてお読みください。

目次

1章 祖父母から孫へ土地へ贈与するケースは多い

祖父母から孫へ土地を贈与することは認められており、実際に行っている人も多いです。

生前贈与は子供や配偶者などといった相続人以外に対しても行えますし、孫に土地を贈与すれば一世代飛ばして財産を受け継げるため節税効果を得られる可能性があります。

1-1 孫に土地を贈与するときには同時に相続対策も検討すべき

祖父母から孫に土地を生前贈与するときには、同時に相続対策を行うかも検討しましょう。

というのも、土地の贈与は相続人以外にも行えますが、自分が亡くなった後の遺産は原則として相続人が受け継ぐからです。

孫は相続人ではないため、孫に遺産を遺したい場合は遺言書の作成や養子縁組などの相続対策が必要です。

例えば、自分が今住んでいる土地を亡くなったときに孫に譲りたい場合は、贈与ではなく相続対策をした方が良い場合もあります。

生前贈与や相続対策はそれぞれメリットやデメリットがあり、向いているケースと向いていないケースがあります。

自分に合う対策方法を知りたい場合は、相続や生前贈与に詳しい司法書士や弁護士に相談するのが良いでしょう。

2章 祖父母から孫へ土地を贈与するメリット

祖父母から孫に土地を贈与すれば、一世代飛ばして財産を譲れるため相続税を節税できる可能性があります。

他にも、祖父母から孫への贈与は、贈与税の控除や特例を用いて贈与税も節税できる可能性があるので確認してきましょう。

それぞれ詳しく解説していきます。

2-1 相続税を節税できる可能性がある

祖父母から孫に財産を贈与すれば、一世代飛ばして財産を受け継げるため、将来発生する相続税の節税にもつながります。

親から子、子から孫へかかる相続税をできるだけ節税したいと考えるのであれば、計画的に生前贈与することも検討しましょう。

ただし、贈与税と相続税の税率を単純に比較した場合、贈与税の方が高く設定されています。

そのため、生前贈与を行う際には、相続税と贈与税をシミュレーションしてどちらが得か判断しなければなりません。

自分で相続税や贈与税を計算するのが難しい場合は、相続や贈与に詳しい税理士に相談するのが良いでしょう。

2-2 贈与税の控除・特例を適用できる場合がある

贈与税には控除や特例が用意されているため、上手に活用すれば相続税だけでなく贈与税も節税可能です。

例えば、孫に土地を贈与する場合、相続時精算課税制度を活用すれば贈与税を2,500万円まで節税できます。

ただし、相続時精算課税制度では、贈与者が亡くなったときに贈与財産を相続財産に合算して相続税を計算しなければなりません。

そのため、相続時精算課税制度を活用しても相続税の節税効果を得られない可能性があることは理解しておきましょう。

孫に土地を贈与したときにかかる贈与税を節税する方法は、本記事の4章で詳しく紹介します。

2024年から相続時精算課税生徒にも年間110万円の基礎控除が追加されました。

基礎控除内の贈与であれば、贈与税も相続税もかかりません。

相続時精算課税制度に基礎控除が追加されたことで、贈与税や相続税の節税効果が大きくなったといえるでしょう。

一方、基礎控除の計算や贈与者が亡くなったときの相続税の計算が複雑になるので、制度を利用するときには税理士に相談することをおすすめします。

3章 祖父母から孫へ土地を贈与するデメリット

祖父母から孫へ土地を贈与する場合、贈与税がかかる場合があります。

年間110万円の贈与を受けると、贈与税の申告や納税が必要になる可能性があるのでご注意ください。

贈与税の申告漏れが発覚すると、延滞税や無申告加算税などのペナルティが発生しますし、価値の高い土地を贈与した場合、数百万円近い贈与税がかかる場合もあります。

4章 孫に土地を非課税で贈与する4つの方法

孫に土地を贈与する際、贈与税を節税するには相続時精算課税制度や住宅取得資金等贈与の特例などを活用するのがおすすめです。

孫に土地を非課税で贈与する方法は、主に下記の通りです。

- 住宅取得資金等贈与の特例を活用する

- 相続時精算課税制度を活用する

- 暦年贈与を活用する

- 家族信託する

それぞれ詳しく見ていきましょう。

4-1 住宅取得資金等贈与の特例を活用する

住宅取得資金等贈与の特例を活用すれば、最大1,000万円まで贈与税を非課税にできます。

住宅取得資金等贈与の特例とは名前の通り、祖父母や親が孫や子供に住宅取得資金を贈与したときに非課税枠が適用される制度です。

ただし、住宅取得資金等贈与の特例は「取得資金」と名前についている通り、土地の現物贈与には適用できません。

土地の取得資金を現金などで贈与できるケースには、活用を検討しても良いでしょう。

4-2 相続時精算課税制度を活用する

相続時精算課税制度を活用すれば、最大2,500万円まで贈与税を非課税にできます。

また、2024年からは相続時精算課税制度に年間110万円の基礎控除が設定されたため、後述する暦年贈与のように贈与を繰り返し贈与税や相続税を節税することも可能です。

ただし、相続時精算課税制度を利用すると、贈与者(祖父母)が亡くなったときに基礎控除を上回る贈与財産を相続税の計算対象に含めなければなりません。

加えて、代襲相続人ではない孫は相続税が2割加算されるのでご注意ください。

そのため、贈与の金額やタイミングによっては贈与税を節税できても、相続税の節税につながらない可能性もあります。

4-3 暦年贈与を活用する

暦年贈与とは、贈与税の基礎控除である110万円を活用して毎年贈与を繰り返す方法です。

年間110万円の基礎控除の範囲内で行われた贈与については、贈与税の申告や納税は必要ありません。

例えば、110万円の贈与を10回繰り返した場合は「110万円×10年間=1,100万円」の贈与税を非課税にできます。

ただし、贈与者が認知症になり判断能力を失うと贈与を行えなくなるため、贈与者が高齢の場合や土地をまとめて贈与したい場合には、暦年贈与はあまりおすすめできません。

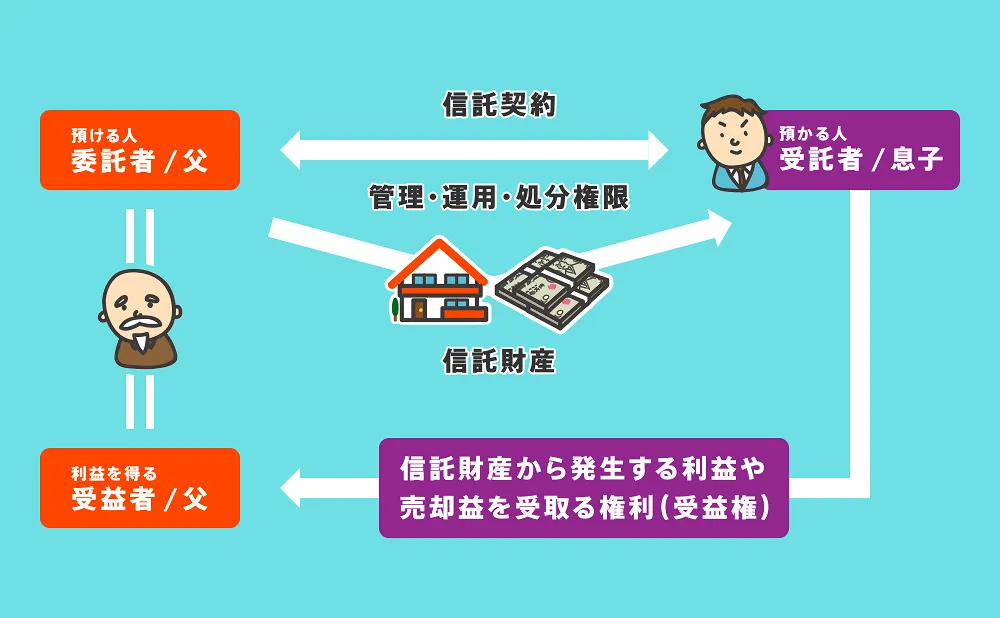

4-4 家族信託する

孫に土地を管理してもらいたいだけであれば、生前贈与をしなくても家族信託で解決できる可能性があります。

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を任せる制度です。

例えば、孫を受託者にして土地を信託財産にすれば贈与をしなくても孫に土地を管理してもらえます。

加えて、家族信託は遺言のように自分が亡くなった後の財産の承継先も指定できるので、孫に土地を相続させることも可能です。

家族信託であれば、土地の権限が完全に移らないため、不動産取得税や贈与税がかかることはありません。

5章 孫に土地を贈与する流れ・必要書類

孫に土地ん贈与する時には、贈与契約書の作成や不動産の名義変更、贈与税の申告などが必要です。

具体的には、下記の流れで手続きしましょう。

- 不動産贈与契約を締結する

- 不動産贈与契約書を作成する

- 法務局で不動産の名義変更手続きをする

- 税務署で贈与税の申告手続きをする

それぞれ詳しく解説していきます。

STEP① 不動産贈与契約を締結する

贈与契約は贈与者と受贈者の合意が必要です。

したがって、祖父母と孫の間で贈与について合意し、どの土地を贈与するかも決定しましょう。

STEP② 不動産贈与契約書を作成する

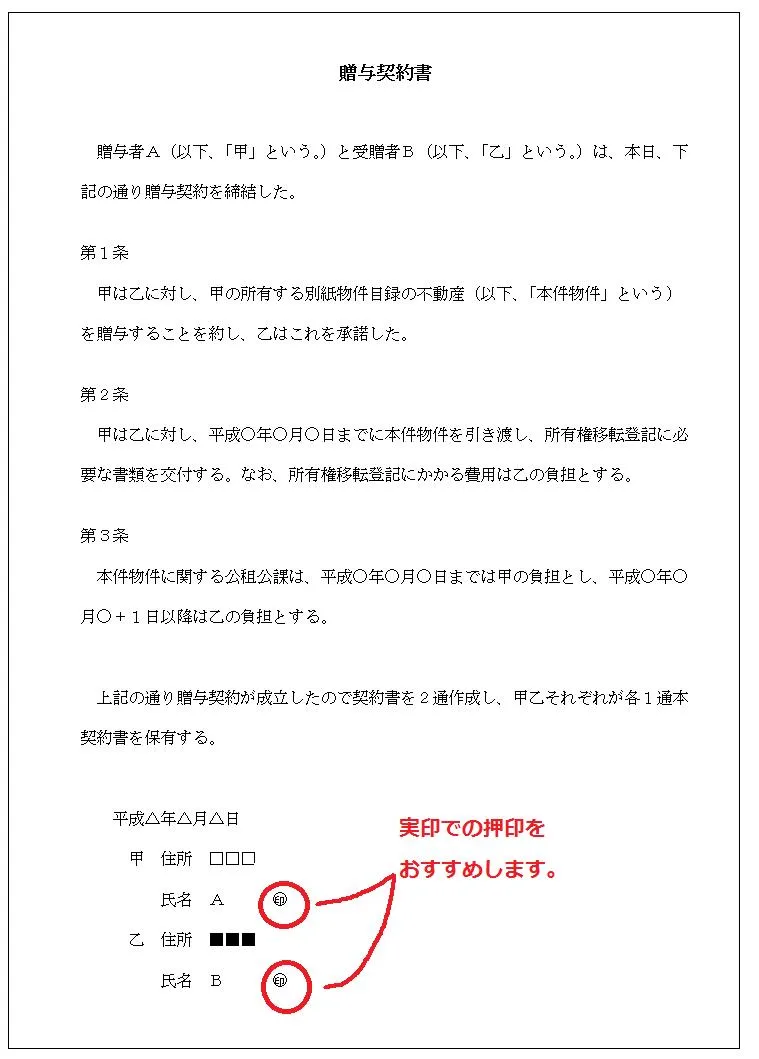

贈与契約を結んだら、内容を贈与契約書にまとめましょう。

法律上は口頭の約束でも贈与が成立しますが、後々のトラブルを避けるために贈与契約書を必ず作成しておくことをおすすめします。

贈与契約書に決まった形式はありませんが「誰が、誰に、どの不動産を贈与するか」を記載しておく必要があります。

加えて、土地の贈与の場合は、下記についても記載しておくと安心です。

- 登記手続きに関する協力義務

- 登記費用や固定資産税の負担に関する取り決め

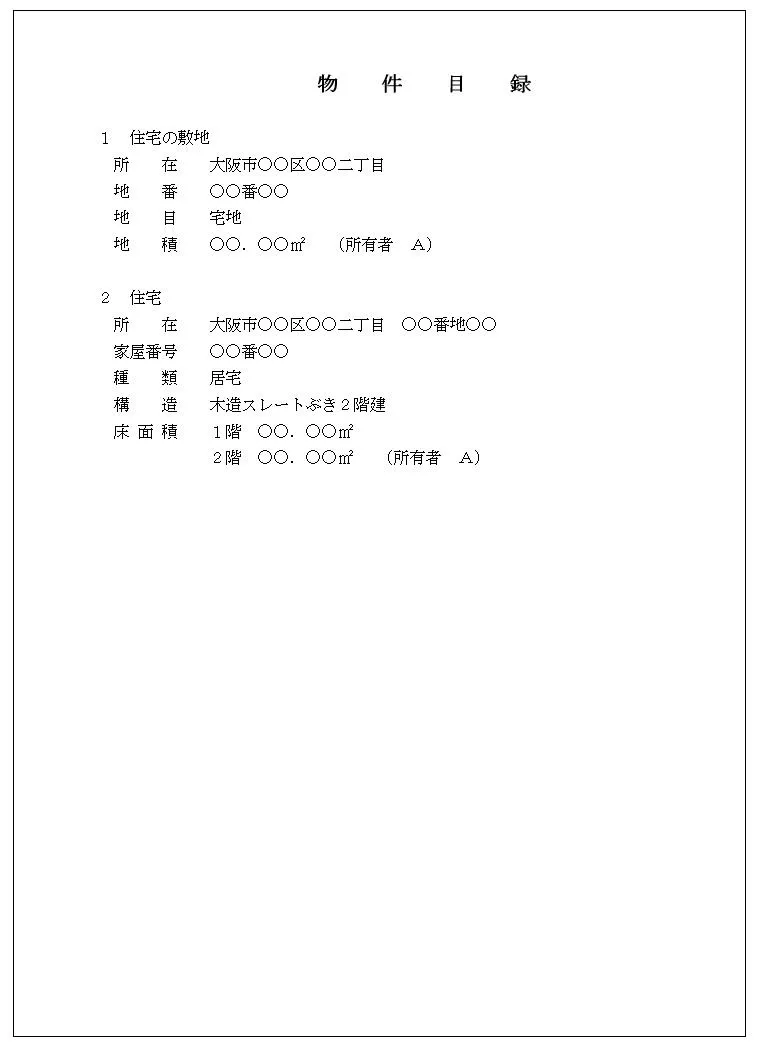

不動産贈与契約書のサンプルは、以下の通りです。

STEP③ 法務局で不動産の名義変更手続きをする

土地の生前贈与を行うときには、法務局で土地の名義変更手続きをする必要があります。

登記申請の流れは次の通りです。

- 必要な書類を収集し、登記申請書を作成する

- 土地の所在地を管轄する法務局へ登記申請書一式を提出し、登録免許税を納付する

- 間違いの訂正や追加書類の要請に対応する

- 登記識別情報通知を受領する

手続きの概要および必要書類は、下記の通りです。

| 申請する人 | 贈与者と受贈者の共同申請 |

| 申請先 | 不動産の所在地を管轄する法務局 |

| 費用 |

|

| 必要書類 |

|

登記申請の際には、必要書類の作成や収集、登録免許税の計算など煩雑な作業をしなければなりません。

自分で行うのが難しい場合には、司法書士や弁護士などの専門家に依頼することもご検討ください。

また、専門家に相談すれば事務手続きを代行してもらえるだけでなく、「本当に不動産を生前贈与した方が良いケースなのか」も相談可能です。

「不動産の生前贈与に不安や迷いがある人」は、相続や生前対策に精通している司法書士へ相談することをおすすめします。

STEP④ 税務署で贈与税の申告手続きをする

最後に、土地の贈与が行われた翌年の2月1日から3月15日までの間に、不動産を受け取った人が自分の住所地の所轄税務署へ贈与税の申告手続きを行います。

ただし、贈与した不動産の価格が基礎控除額の110万円以内であれば、申告手続きを行う必要はありません。

贈与税の申告の流れは、以下の通りです。

- 必要な書類を収集し、申告書を作成する。

- 受贈者の住所地の所轄税務署長へ申告書一式を提出する

- 間違いの訂正や追加書類の要請に対応する

- 贈与税や不動産取得税を納付する

贈与税の申告は自分でも行えますが、ミスなく行いたい場合には税理士に相談することも検討しましょう。

特に「相続税対策」を目的として、不動産の生前贈与を検討されている人は「不動産を生前贈与することが本当に節税になるのか」事前に税理士にシミュレーションしてもらうのが良いでしょう。

贈与税の申告手続きの概要や必要書類は、以下の通りです。

| 申告する人 | 贈与を受けた人 |

| 申告先 | 贈与を受けた人の住所地を管轄する税務署 |

| 必要書類 |

|

6章 孫に土地を贈与するときの注意点

祖父母から土地に孫を贈与するときには、状況によっては相続対策を一緒に行っておく必要があります。

また、祖父母が認知症になり判断能力を失うと生前贈与を行えないのでご注意ください。

孫に土地を贈与するときには、下記の点に注意しましょう。

- 相続対策もあわせて行っておく

- 認知症になり判断能力を失うと生前贈与を行えない

- 同じ時期・金額の贈与を繰り返すと定期贈与と判断される恐れがある

それぞれ詳しく解説していきます。

6-1 相続対策もあわせて行っておく

孫に土地を贈与するときには、相続対策もあわせて行っておくことを検討しましょう。

特に、孫を養子にしている場合や孫が代襲相続人になっている場合は、遺言書を作成し特別受益の持戻免除をしておきましょう。

特別受益とは、ある相続人が亡くなった人から個別に受けていた利益であり、生前贈与も特別受益とされる恐れがあります。

過去の生前贈与が特別受益と判断されると、過去の贈与を含めて遺産分割をしなければならない恐れもあるのでご注意ください。

遺言書によって「過去の生前贈与は特別受益の対象から外す」と指定しておけば、贈与の金額や内容問わず特別受益になる事態は回避できます。

可愛がっていた孫に財産を多く遺したい場合は、特別受益の持戻免除を行っておきましょう。

孫が相続人にならないケースでも、余計なトラブルが発生するのを避けるために遺言書の作成など相続対策を行っておくと安心です。

6-2 認知症になり判断能力を失うと生前贈与を行えない

祖父母が認知症になり判断能力を失ってしまうと、生前贈与を行うことができません。

認知症になり判断能力を失うと、贈与などの契約行為を行えなくなるからです。

ただし、認知症の症状が軽度であり判断能力か残っているとされれば、生前贈与が認められる可能性もあります。

認知症が疑われる人や軽度の認知症患者の生前贈与が認められるかはケースバイケースです。

加えて、認知症の症状は一気に進行することもあるので、できるだけ早く生前贈与の手続きや相談を行っておくのが良いでしょう。

6-3 同じ時期・金額の贈与を繰り返すと定期贈与と判断される恐れがある

暦年贈与を行うときには、毎年決まったタイミングや決まった金額を贈与するのはやめましょう。

同じ時期の贈与や同じ金額の贈与を繰り返すと、定期贈与と判断される恐れがあるからです。

定期贈与は、複数回の贈与ではなく、ひとつのまとまった贈与を分割して行ったと判断されてしまうことです。

定期贈与だと判断されると初回の贈与しか基礎控除を使えず、贈与税や相続税の節税効果を得られなくなってしまうのでご注意ください。

定期贈与と判断されるかは、ケースバイケースですので、少しでもリスクを下げたいのであれば、相続や贈与に詳しい税理士に相談の上、土地の贈与を行いましょう。

まとめ

祖父母から孫に土地を贈与するケースは多く、相続対策としても活用されています。

祖父母から孫に土地を譲れば、一世代飛ばして土地を譲れるため、相続税を節税できる可能性があります。

土地を贈与すると法務局で名義変更手続きをしなければなりません。

手続きは自分でできますが、司法書士に依頼も可能です。

相続や贈与に詳しい司法書士であれば、事務手続きの代行だけでなく、贈与すべきかの判断や他の相続手続きとの組み合わせも提案可能です。

グリーン司法書士法人では、生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

孫に土地を生前贈与するメリットは何ですか?

孫に土地を生前贈与するメリットは、主に以下の通りです。

・相続税を節税できる可能性がある

・贈与税の控除・特例を適用できる場合がある祖母の土地を相続することはできますか?

祖母の遺言や相続人の構成によって異なります。

祖母の子(孫から見た親)が存命であれば、まず親が相続人になるため、孫は法定相続人にはなれません。

一方、親が亡くなっている場合には「代襲相続」により孫が相続できるケースがあります。