- 小規模宅地等の特例とは何か

- 小規模宅地等の特例を利用できる土地の種類

- 小規模宅地等の適用要件

- 小規模宅地等を利用する流れ・必要書類

小規模宅地等の特例とは、自宅や賃貸アパートなどの土地を相続した際に、土地の相続税評価額を最大8割減額できる制度です。

土地にかかる相続税を大幅に節税できるメリットがあるので、適用要件に当てはまる人は利用するのが良いでしょう。

一方で、小規模宅地等の特例を適用するには相続した人や土地がそれぞれ適用要件を満たす必要があります。

もし、自分が小規模宅地等の特例の適用要件を満たしているかわからない場合や相続税申告に不安がある場合には、相続に詳しい税理士に相談するのも良いでしょう。

本記事では、小規模宅地等の特例とは何か、適用要件や特例利用時の手続きや必要書類をわかりやすく解説していきます。

目次

1章 小規模宅地等の特例とは

小規模宅地の特例とは、亡くなった人が所有していた自宅や賃貸アパート・貸駐車場といった収益物件、事業所などの土地を相続したときに相続税表額が最大8割減額される制度です。

自宅や賃貸用住宅などの土地は、遺された相続人にとって住居もしくは収益源として生活の基盤になるものです。

そのため、相続税の納税のために手放すことを防ぎ、相続人の生活が安定するように小規模宅地等の特例が用意されています。

小規模宅地等の特例を利用すれば、土地にかかる相続税を大幅に節税可能です。

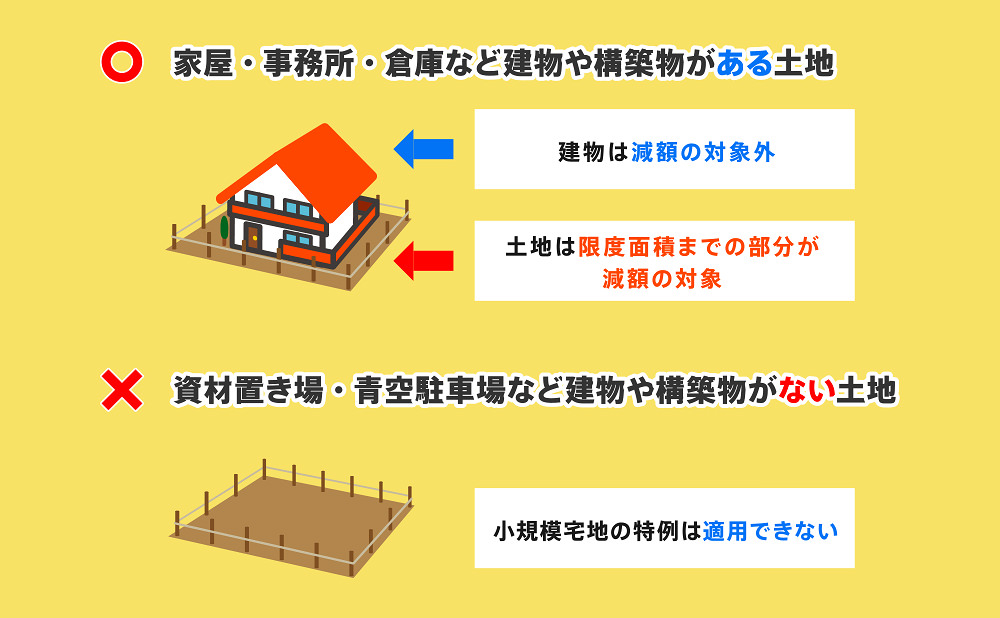

小規模宅地等の特例が適用されるのは、あくまでも土地のみであり、土地の上に建設されている建物は対象ではありません。

また、建物が建っていない更地や青空駐車場などの土地も対象外となります。

2章 小規模宅地等の特例が適用できる土地の種類

小規模宅地等の特例は相続したすべての土地に適用できるわけではなく、下記の4種類の土地のみに適用可能です。

- 特定居住用宅地等(亡くなった人の自宅)

- 貸付事業用宅地等(賃貸アパートや貸駐車場など収益物件)

- 特定事業用宅地等(亡くなった人が事業に活用していた土地)

- 特定同族会社事業用宅地等(亡くなった人が自分の経営する同族会社に貸していた土地)

※同族会社とは、被相続人とその親族の持株割合が50%を超える会社です。

それぞれの特例が適用できる面積の上限と減額割合は、次のように定められています。

土地の総面積が限度面積より広ければ、限度面積の部分だけが減額対象となります。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

それぞれの土地の細かい適用要件について、詳しく確認していきましょう。

2-1 亡くなった人の自宅

亡くなった人の自宅を相続した場合は、特定居住用宅地等の特例を適用可能です。

特例を適用できた場合、330㎡までの土地に対し、評価額が80%減額されます。

特定居住用宅地等を適用するには、亡くなった人もしくは親族が住んでいた土地です。

なお、亡くなった人が生前に要介護認定などを受けていて老人ホームに入居していた場合は、条件を満たせば特定居住用宅地等の特例の適用要件を満たします。

2-2 亡くなった人が所有していた収益物件

亡くなった人が経営していた賃貸アパートや貸駐車場など収益物件の敷地を相続した場合は、貸付事業用宅地等の特例を適用可能です。

特例を適用できた場合、200㎡までの土地に対し、評価額が50%減額されます。

ただし、収益物件が建設された土地でも以下のケースでは節税目的だと判断されて、貸付事業用宅地等の特例を適用できない場合があるので注意が必要です。

- 親族などに相場より安い金額で物件を貸していた場合

- 物件に長期間の空室がある場合

- 相続開始3年以内に貸付を始めた土地

特に、「相続開始3年以内に貸付を始めた土地」に関しては平成30年の税制改正によって節税目的回避のために追加されました。

相続開始直前に亡くなった人が賃貸経営を始めた場合にはご注意ください。

貸付事業用宅地等については、下記の記事でも詳しく解説しています。

2-3 亡くなった人が所有していた事業用地

亡くなった人が事業を営んでいた事務所や工場、倉庫などの事業用地を相続した場合は、特定事業用宅地等の特例を適用可能です。

特例を適用できた場合、400㎡までの土地に対し、評価額が80%減額されます。

特定事業用宅地等の特例を適用するには、亡くなった人と同じ事業を小規模宅地等の特例の申告期限まで継続しなければなりません。

2-4 亡くなった人が同族会社に貸していた土地

事業を営んでいた被相続人が自身の経営する会社(同族会社)に貸していた土地を相続した場合は、特定同族会社事業用宅地等の特例を適用可能です。

特例を適用できた場合、400㎡までの土地に対し、評価額が80%減額されます。

特定同族会社事業用宅地等を適用できる同族会社とは、亡くなった人と親族の持株割合が50%を超える会社です。

ただし、同族会社がその土地を貸付事業に使用している場合は貸付事業用宅地等の特例の対象となり、減額割合は50%、限度面積は200㎡となるのでご注意ください。

このように、小規模宅地等の特例は土地の種類ごとに限度面積および減額割合が決められています。

また、各土地はそれぞれ適用要件が決められているので利用時には確認が必要です。

次の章では、小規模宅地等の特例の適用要件について詳しく見ていきます。

小規模宅地等の特例を適用できる土地を4種類紹介しましたが、これらは併用可能です。

自宅と事業所、あるいは自宅と賃貸アパートの土地を相続した場合などは複数の土地に対して小規模宅地等の特例を適用できます。

ただし、併用時には限度面積が下記のように決められているのでご注意ください。

| 併用する特例 | 限度面積 |

| 特定居住用宅地等と特定事業用宅地等・特定同族会社事業用宅地等 (例:自宅と事業用地、自宅と同族会社に貸していた土地) | 下記のものはそれぞれの限度面積まで適用可能。限度面積は最大で730㎡

|

| 貸付事業用宅地等とそれ以外の宅地の特例 (例:自宅と収益物件、自宅と事業用地と収益物件) | 限度面積は下記の算式を満たす範囲の面積。 A×200÷400+B×200÷330+C≦200㎡ A:特定事業用宅地等の面積(㎡)+特定同族会社事業用宅地等の面積(㎡) B:特定居住用宅地等の面積(㎡) C:貸付事業用宅地等の面積(㎡) |

3章 小規模宅地等の特例の適用要件

小規模宅地等の特例を適用するには、相続した人と土地がそれぞれ適用要件を満たす必要があります。

2章で解説した土地の種類ごとに適用要件を詳しく解説していきますので、相続した土地が適用要件を満たすかご確認ください。

- 特定居住用宅地等

- 貸付事業用宅地等

- 特定事業用宅地等

- 特定同族会社事業用宅地等

3-1 特定居住用宅地等の適用要件

特定居住用宅地等を適用するには、相続した人と土地がそれぞれ適用要件を満たす必要があります。

それぞれ見ていきましょう。

3-1-1 相続人ごとの適用要件

特定居住用宅地等として小規模宅地等の特例を適用できる相続人は下記の3種類となっており、それぞれ下記のように適用要件が決められています。

| 相続人の種類 | 適用要件 |

| 配偶者 | 無条件で小規模宅地等の特例を適用できる |

| 配偶者でないが、同居していた相続人 | 相続税の申告期限までは自宅に居住し、土地を所有する |

| 配偶者でなく、同居もしていなかった相続人 | 自分の持ち家に住んでいないなど(家なき子の特例) |

亡くなった人の配偶者でもなく、故人と同居もしていなかった相続人が小規模宅地等の特例を適用する場合には、自分が所有する持ち家に住んでいないなどの「家なき子の特例」の適用要件を満たさなければなりません。

家なき子の特例は、平成30年の税制改正によって適用要件が以下のように厳しくなりましたのでご注意ください。

- 相続開始前3年以内に、3親等以内の親族等が所有する家屋に居住したことがない

- 相続開始時に自分が住んでいた家屋を過去に所有したことがない

税制改正以前は、相続人が自宅の名義を変更して形式的に持ち家でないことにする節税対策が行われていました。

しかし、平成30年の税制改正によって、実質的に相続人自身が所有しているとみなされるケースについて適用から除外されました。

下記の表では、被相続人の自宅を相続した場合の小規模宅地の特例の適用要件をまとめています。

| 区分 | 特例の適用要件 | |

| 相続した人 | 相続した人ごとの要件 | |

| 被相続人の自宅の宅地 | 被相続人の配偶者 | 要件なし |

| 被相続人と同居していた親族 | 相続開始から相続税の申告期限まで引き続き被相続人の自宅に居住し、かつその土地を所有している。 | |

| 被相続人と同居していない親族 | 以下のすべてを満たすこと。

| |

| 被相続人と同一生計の親族が居住していた宅地 | 被相続人の配偶者 | 要件なし |

| 被相続人と同一生計の親族 | 相続開始前から相続税の申告期限まで引き続き被相続人の自宅に居住し、かつその土地を所有している | |

亡くなった人と同一生計親族が居住していた宅地を相続した場合も小規模宅地の特例が受けられます。

亡くなった人と同一生計の親族とは、主に被相続人とは別居していたものの仕送りがあった、居住費や食費、光熱費などの生活費を共通にしていた場合などを指します。

3-1-2 特定居住用宅地等が適用できるか判断に迷うケース

特定居住用宅地等は「亡くなった人が住んでいた自宅」なので、土地自体の適用要件は複雑ではないと考える人も多いかもしれません。

しかし、亡くなった人が二世帯住宅に住んでいた場合や老人ホームに住んでいた場合には、特定居住用宅地等の適用要件が複雑になるので注意が必要です。

それぞれ詳しく見ていきましょう。

①亡くなった人の自宅が二世帯住宅の場合

亡くなった人の自宅が二世帯住宅の場合も小規模宅地の特例が適用できます。

二世帯住宅の場合には、親子それぞれの世帯のプライバシーを保ちながら同居の要件を満たせます。

かつては内部で行き来ができる構造でなければならないという要件がありましたが、現在は建物の構造は問われません。

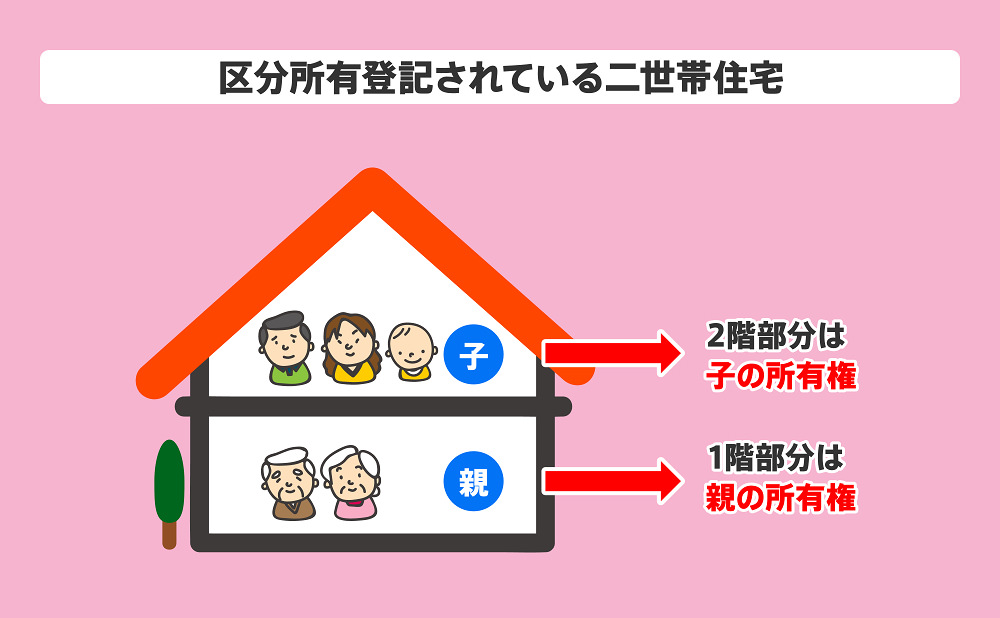

ただし、自宅の登記が「区分所有登記」の場合は小規模宅地の特例が適用できませんのでご注意ください。

小規模宅地の特例における同居については、下記の記事でも詳しく解説しています。

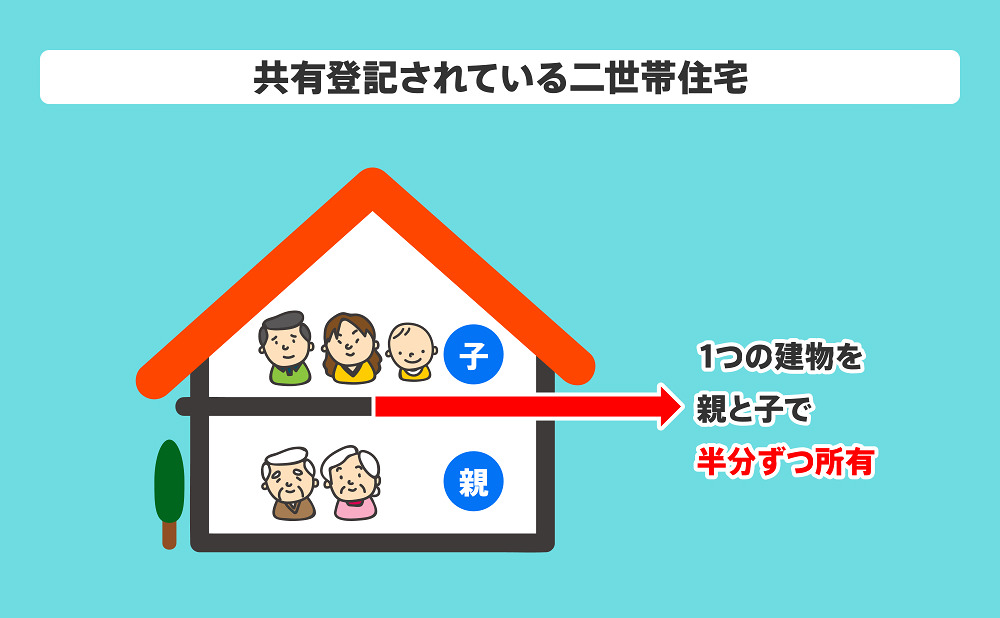

親子で自宅を共有する場合の登記方法には、2種類あります。

「共有登記」は二世帯住宅全体を一棟の建物とみなして、親子で半分ずつというように所有割合を定めて登記します。

「区分所有登記」は、1階部分は親の名義、2階部分は子供の名義というように、住宅を区分して登記します。

亡くなった人の自宅登記簿をとってみて、共有しているはずなのに所有者の欄に自分の名前が入っていない場合は「区分所有」の可能性が高いでしょう。

②亡くなった人が老人ホームに入居していた場合

亡くなった人が老人ホームに入居して自宅を空けていた場合も、小規模宅地の特例を適用可能です。

ただし、以下の要件があります。

- 亡くなった人が要介護認定または要支援認定を受けて以下の施設に入居していた場合

グループホーム、養護老人ホーム、特別養護老人ホーム、軽費老人ホーム、有料老人ホーム、介護老人保健施設、サービス付き高齢者向け住宅 - 亡くなった人が障害支援区分の認定を受けて障害者支援施設などに入居していた場合

入居していた施設が無認可の場合は、小規模宅地の特例が適用できないので注意が必要です。

また、同居の親族が小規模宅地の特例を適用する場合は、亡くなった人が老人ホームに入居する前から同居していることが必要です。

亡くなった人が老人ホームに入居してから入れ替わりで居住した場合は、同居していたことにはなりませんのでご注意ください。

空いた自宅を賃貸に出していた場合は、特定居住用宅地等ではなく貸付事業用宅地等として小規模宅地の特例を適用することになるので限度面積と減額割合が少なくなります。

老人ホーム入居時の小規模宅地の特例の扱いについては、下記の記事でも詳しく解説しています。

3-2 貸付事業用宅地等の適用要件

亡くなった人が経営していた賃貸アパートや貸駐車場など収益物件の敷地を相続した場合は、以下の要件を満たせば小規模宅地の特例を適用できます。

| 区分 | 特例の適用要件 |

| 被相続人の貸付事業に使用されていた宅地 |

|

| 被相続人と同一生計の親族の貸付事業に使用されていた宅地 |

|

上記のように、収益物件が建っている土地を相続しても相続税の申告期限(被相続人の死亡から10ヶ月後)までに貸付(賃貸)事業をやめる、土地を売却した場合は特例が適用できません。

なお、所得税では不動産賃貸が事業といえるかどうか棟数や部屋数の基準がありますが、小規模宅地の特例には棟数や部屋数の基準はありません。

継続的に賃料を受け取っていれば貸付事業として、小規模宅地等の特例を適用できます。

貸駐車場は舗装している、砂利を敷き詰めるなどしている場合には構築物があると認められ、小規模宅地等の特例を適用可能です。

一方で、地面にロープを張っただけの場合は構築物とは認められず特例は適用できません。

平成30年4月1日以降の相続では、相続開始前3年以内に賃貸を始めた宅地は小規模宅地の特例が適用できなくなりました。

相続税の節税のためだけに賃貸不動産を購入するといった、行き過ぎた節税対策に歯止めをかける狙いがあります。

ただし、以下の場合は特例が適用できます。

- 平成30年3月31日までに賃貸を開始した場合

- 被相続人が相続開始の3年以上前から事業的規模で賃貸を行っていた場合

3-3 特定事業用宅地等の適用要件

亡くなったが事業を営んでいた事務所、工場、倉庫などの事業用地を相続した場合、以下に当てはまれば小規模宅地等の特例を適用可能です。

| 区分 | 特例の適用要件 |

| 被相続人の事業に使用されていた宅地 |

|

| 被相続人と同一生計の親族の事業に使用されていた宅地 |

|

貸付事業用宅地等と同様に、相続税の申告期限(被相続人の死亡から10か月後)までに事業をやめる、土地を売却した場合は特例が適用できません。

3-4 特定同族会社事業用宅地等の適用要件

亡くなった人が事業を営んでいた同族会社に貸していた土地を相続した場合は、以下の要件を満たせば小規模宅地等の特例を適用可能です。

- 相続税の申告期限(被相続人の死亡から10ヶ月後)において同族会社の役員である

- 相続した宅地を相続税の申告期限まで所有している

4章 小規模宅地の特例の活用事例4つ

2章・3章で紹介した小規模宅地等の特例を適用できる土地や要件を踏まえて、特例を活用して相続税節税に成功した事例を3つ紹介していきます。

- 亡くなった人の自宅を相続した際の活用事例

- 賃貸アパートを相続した際の活用事例

- 自宅と賃貸アパート両方を相続した際の活用事例

それぞれ見ていきましょう。

4-1 亡くなった人の自宅を相続した際の活用事例

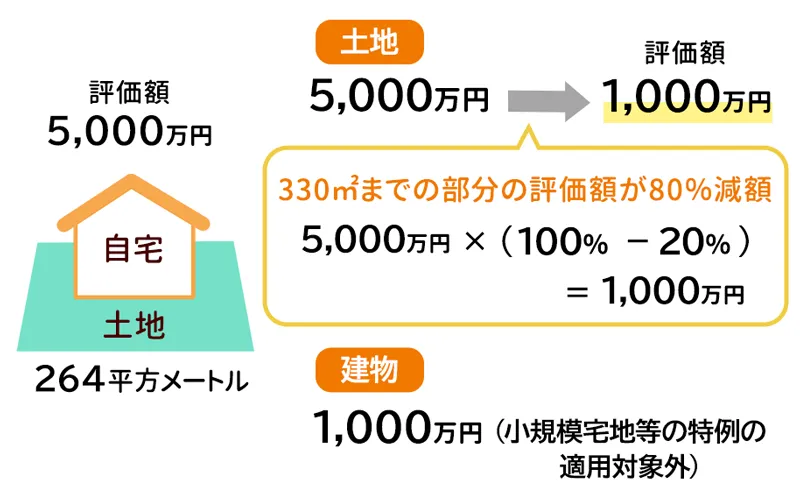

- 故人は自宅を遺して死亡した

- 自宅は故人と同居していた長男が相続する

- 自宅の評価額(土地):5,000万円(264㎡)

- 自宅の評価額(建物):1,000万円

上記のケースで、小規模宅地等の特例を適用した場合の相続税評価額を計算してみましょう。

相続人である長男は亡くなった人と同居していたため、特定居住用宅地等として小規模宅地の特例を適用可能です。

特定居住用宅地等は330㎡までの部分の評価額が80%減額されるので、相続した自宅の土地に関してはすべて適用されます。

一方で、小規模宅地等の特例を適用できるのは土地のみなので、建物に関しては対象外となります。

したがって、土地および建物の相続税評価額は下記の通り計算可能です。

- 土地:5,000万円×(100%-20%)=1,000万円

- 建物:1,000万円(小規模宅地等の特例の適用対象外)

本記事で紹介した事例では、小規模宅地の特例を適用することで5,000万円だった自宅の土地の評価額は1,000万円にまで抑えられました。

仮に、相続税率50%だとすると、2,000万円の相続税を節税可能です。

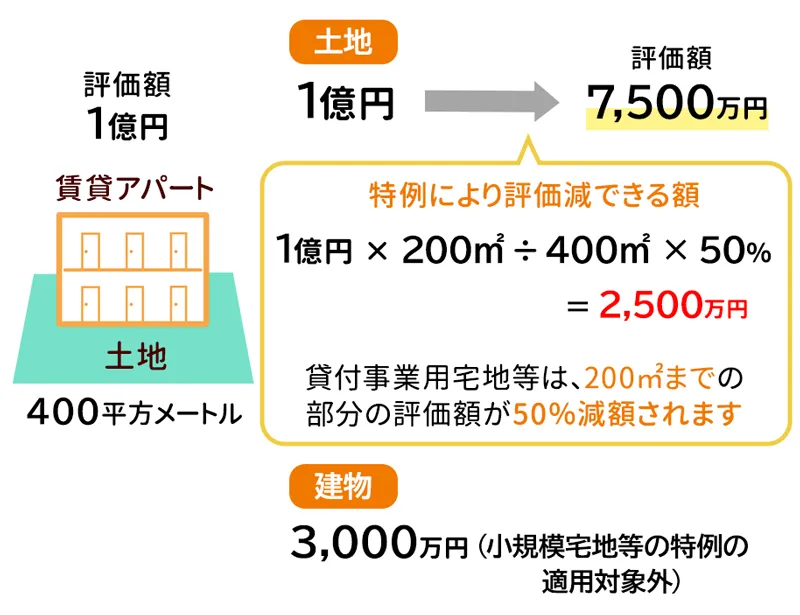

4-2 賃貸アパートを相続した際の活用事例

- 故人は賃貸アパート(10年前から貸し出し)を遺して死亡

- 長男が賃貸アパートを相続、賃貸事業を引き継ぐ

- 相続税申告期限以降も賃貸アパートを所有し、事業を営んでいる

- アパートの相続税評価額(土地):1億円(400㎡)

- アパートの相続税評価額(建物):3,000万円

上記のケースで、小規模宅地等の特例を適用した場合の相続税評価額を計算してみましょう。

相続した土地が賃貸業に活用されている、相続人は賃貸業を継続していて適用要件を満たすので、貸付事業用宅地等を適用可能です。

貸付事業用宅地等は、200㎡までの部分の評価額が50%減額されます。

評価額が減額できるのは土地だけで、建物は減額の対象になりません。

したがって、相続した賃貸アパートの土地と建物の相続税評価額は下記の通りです。

- 土地:1億円×200㎡÷400㎡×50%=2500万円

- 建物:3,000万円(小規模宅地等の特例の対象外)

小規模宅地等の特例を適用すれば、1億円だったアパートの土地の評価額は7,500万円になります。

仮に、相続税率50%だとすると1,250万円の相続税が節約できます。

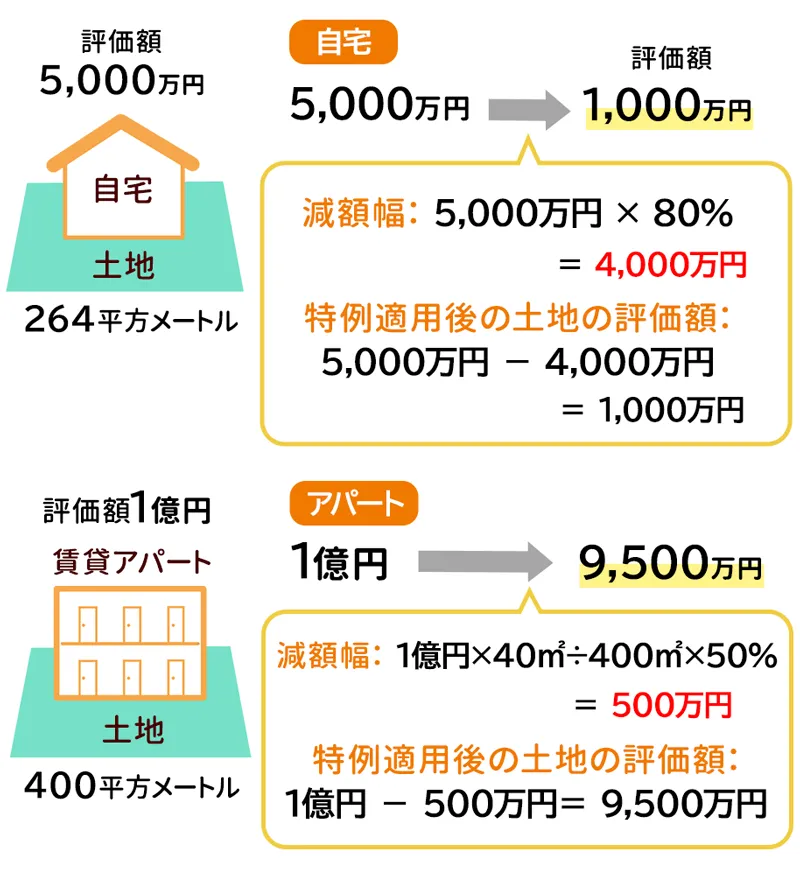

4-3 自宅と賃貸アパート両方相続した際の活用事例

- 故人は自宅および賃貸アパート(10年前から貸し出し)を遺して死亡

- 自宅と賃貸アパートは故人と同居していた長男が相続する

- アパートの賃貸事業も長男が継続

- 自宅の評価額(土地):5,000万円(264㎡)

- 自宅の評価額(建物):1,000万円

- アパートの評価額(土地):1億円(400㎡)

- アパートの評価額(建物):5,000万円

上記のケースでは、自宅部分の土地に関しては特定居住用宅地等として、賃貸アパート部分の土地に関しては貸付事業用宅地等としてそれぞれ小規模宅地の特例を適用可能です。

小規模宅地等の特例は複数の土地に対して併用できますが、下記の計算式のように限度面積が決められています。

特定居住用宅地等の面積(㎡)×200÷330+貸付事業用宅地等の面積(㎡)≦200㎡

上記の計算式で自宅と賃貸アパートについてそれぞれの適用面積を決める場合は、減額割合の高い自宅の適用面積が大きくなるようにします。

ただし、賃貸アパートの土地の1㎡あたりの価格が自宅の土地の2.64倍ある場合はアパートを優先します。

そのため、本記事で紹介しているケースでは、下記のようにそれぞれ小規模宅地等の特例を適用するのが良いでしょう。

- 自宅:最大限適用(264㎡)

- アパート:40㎡のみ適用

上記の条件で小規模宅地等の特例を適用した場合の相続税評価額は下記の通りです。

【自宅】

- 減額幅:5,000万円×80%=4,000万円

- 特例適用後の土地の評価額:5,000万円-4,000万円=1,000万円

【アパート】

- 減額幅:1億円×40㎡÷400㎡×50%=500万円

- 特例適用後の土地の評価額:1億円-500万円=9,500万円

小規模宅地の特例を適用することで、自宅とアパートをあわせて1億5,000万円だった土地の評価額は1億500万円(1000万円+9500万円)に抑えられます。

仮に、相続税率50%だとすると、2,250万円の相続税を節税可能です。

4-4 二次相続対策で小規模宅地等の特例を活用した事例

父親もしくは母親が亡くなり、遺された配偶者も亡くなった二次相続では子供だけが相続人になるため、相続税の負担が重くなるので注意しなければなりません。

一次相続の段階で、配偶者ではなく子供が不動産を受け継ぎ、小規模宅地等の特例を適用すれば、二次相続対策を行えます。

亡くなった人と同居していれば、子供も小規模宅地等の特例を適用できますし、二次相続の相続財産を大幅に減らせます。

また、本記事で解説したように小規模宅地等の特例は自宅不動産だけでなく、賃貸用不動産にも適用可能です。

亡くなった人が不動産を所有していた場合は、配偶者ではなく子供が受け継ぐことも検討しましょう。

二次相続対策に精通した司法書士や税理士であれば、様々な視点から二次相続対策を提案可能ですので、お気軽にお問い合わせください。

二次相続に有効な8つの節税対策については、下記の記事でも詳しく解説しています。

5章 小規模宅地等の特例を適用する手続き・必要書類

小規模宅地等の特例を利用する場合、特例利用後に相続税額が0円になったとしても期限内申告をしなければなりません。

また、小規模宅地等の特例を適用するためには様々な必要書類を提出する必要があります。

相続税の申告期限内にこれらの必要書類をすべてそろえ、相続した土地の評価額を計算するのは非常に大変です。

特例利用時の申告は、相続に詳しい税理士に相談することもご検討ください。

5-1 納税額が0円でも相続税申告が必要

相続税で小規模宅地の特例を適用するときは、故人の死亡から10ヶ月以内に、故人の住所地の税務署に相続税の申告をする必要があります。

相続税の期限内申告は小規模宅地等の特例の適用要件のひとつであり、特例適用後に納税額が0円になる場合でも申告が必要です。

期限内申告をしなかった場合、小規模宅地等の特例は適用できないので相続税の節税効果も得られない上に無申告として扱われてしまいます。

無申告が税務署に見つかると、特例を適用しないで計算した相続税のほか、無申告加算税や延滞税なども払う結果になります。

遺産分割の話し合いが長引くなどして申告期限に間に合わない場合は、一度、法定相続分で遺産を分けたと仮定した計算で申告書を提出します。

この時点では小規模宅地の特例は適用できません。

ただし、「申告期限後3年以内の分割見込書」を提出すれば、後日遺産分割ができたときに特例を適用して相続税を申告し直せます。

5-2 小規模宅地の特例を適用するための必要書類

小規模宅地の特例を適用するためには、相続税の申告書に下記の必要書類を添付する必要があります。

| 区分 | 必要書類 |

| 相続税の申告に共通して必要な書類 |

|

| 特定居住用宅地等の特例を適用する場合に必要な書類 | 【被相続人が老人ホームに入居していた場合】

【別居の親族が適用する場合】

|

| 特定同族会社事業用宅地等の特例を適用する場合に必要な書類 |

|

マイナンバー関係書類を提出すれば、相続人の住所を証明する書類の提出が不要になるのでお手持ちの方はぜひご活用ください。

また、平成30年4月1日以降に申告書を提出する場合は、戸籍謄本の代わりとして法務局で交付してもらえる「法定相続情報一覧図の写し」の添付でも認められるようになりました。

また、戸籍関係書類は原本のほかコピーの添付でもよくなりました。

法定相続情報一覧図の作成方法については、下記の記事でも詳しく解説しています。

5-3 相続税の計算・申告は税理士への依頼がおすすめ

本記事で解説したように、小規模宅地の特例を適用するためには、様々な添付書類が必要です。

さらに、土地の評価が正しいことを示すために、登記事項証明書や実測図、固定資産税評価証明書なども添付しなければなりません。

相続人自らがこれらの資料をすべてそろえるには大変な労力がかかります。

また、土地の評価額の計算は難しく専門家でなければ間違える可能性もあります。

小規模宅地の特例を適用した相続税の申告手続きは税理士に依頼することをおすすめします。

相続の相談をする専門家の正しい選び方については、下記の記事でも詳しく解説しています。

6章 小規模宅地等の特例を適用する際の注意点

小規模宅地等の特例を適用する際には、適用後の相続税が0円になったとしても、相続税を申告しなければなりません。

小規模宅地等の特例を適用する際の注意点は、下記の通りです。

- 小規模宅地等の特例を適用後に相続税額が0円になっても申告が必要である

- 相続税の申告期限前に土地を売却すると小規模宅地等の特例を適用できない

- 相続時精算課税制度によって贈与された土地には小規模宅地等の特例を適用できない

それぞれ詳しく見ていきましょう。

6-1 小規模宅地等の特例を適用後に相続税額が0円になっても申告が必要である

小規模宅地等の特例を適用し、相続税額が0円になった場合でも、相続税の申告が必要なのでご注意ください。

小規模宅地等の特例の適用要件には、相続税の期限内申告も要件に含まれているからです。

6-2 相続税の申告期限前に土地を売却すると小規模宅地等の特例を適用できない

小規模宅地等の特例を適用する場合、相続税の申告期限(相続開始から10ヶ月以内)まで、適用する土地を所有し続ける必要があります。

相続税の申告期限より前に土地を売却した場合、小規模宅地等の特例を適用できないのでご注意ください。

ただし、配偶者の場合は相続税の申告期限より前に土地を売却しても、小規模宅地等の特例を適用できます。

6-3 相続時精算課税制度によって贈与された土地には小規模宅地等の特例を適用できない

相続時精算課税制度によって贈与された土地には、小規模宅地等の特例を適用できないのでご注意ください。

相続時精算課税制度とは、贈与税を最大2,500万円まで非課税にできる制度です。

相続時精算課税制度によって贈与された財産は、贈与者が死亡したときに相続税の課税対象財産に合算して計算します。

相続時精算課税制度によって不動産を贈与するときには、贈与した方が得か相続して小規模宅地等の特例を適用した方が得かシミュレーションしておく必要があるでしょう。

相続時精算課税制度については、下記の記事でも詳しく解説しています。

まとめ

小規模宅地等の特例を適用すれば、相続した土地の評価額を最大8割減額できます。

相続税の節税効果が高いので、土地を相続した場合には小規模宅地等の特例を適用できるか確かめてみるのが良いでしょう。

また、過去には小規模宅地の特例を用いて、相続税対策をするために様々な節税対策が提案されていましたが、平成30年税制改正で抜け道を封じる改正が行われました。

行き過ぎた節税対策は通用しなくなるので注意が必要です。

自分の資産や現在の税制に合った方法で相続税対策をするためには、専門家の知識が必要になる場合も多いです。

相続について悩んだ際には、相続に詳しい税理士などの専門家への相談もご検討ください。

よくあるご質問

小規模宅地等の特例とはどんな制度?

小規模宅地の特例とは、亡くなった人が所有していた自宅や賃貸アパート・貸駐車場といった収益物件、事業所などの土地を相続したときに相続税表額が最大8割減額される制度です。

小規模宅地等の特例の限度面積は?

小規模宅地等の特例の限度面積は、土地の用途によって決められています。

自宅などの「特定居住用宅地等」は330㎡、収益物件などの「貸付事業用宅地等」は200㎡、事業に使われていた「特定事業用宅地等」は400㎡とされています。

小規模宅地等の特例は同居していないと使えない?

小規模宅地等の特例の特定居住用宅地等を適用するには、亡くなった人と相続人が同居している必要があります。

しかし一時的な単身赴任であれば同居していなくても認められる、亡くなった人が施設入所していた場合も条件を満たせば小規模宅地等の特例の適用が認められます。

▶小規模宅地等の特例の同居要件について詳しくはコチラ

実家を相続したらどうする?|名義変更の手続きや税金の注意点を解説

実家を相続したらどうする?|名義変更の手続きや税金の注意点を解説 貸付事業用宅地等とは?相続税を減額する特例についても解説!

貸付事業用宅地等とは?相続税を減額する特例についても解説! 小規模宅地の特例における同居とは?認められるケース・認められないケース

小規模宅地の特例における同居とは?認められるケース・認められないケース 老人ホームに入居していても小規模宅地の特例は使える?ケース別に解説

老人ホームに入居していても小規模宅地の特例は使える?ケース別に解説 相続税とは?基礎知識から具体的な計算方法や節税対策まで簡単解説

相続税とは?基礎知識から具体的な計算方法や節税対策まで簡単解説 法定相続情報一覧図の基本:ひな形付きでメリットや作成方法を解説

法定相続情報一覧図の基本:ひな形付きでメリットや作成方法を解説 相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】

相続の相談をする専門家の正しい選び方と資格別の特徴【比較表付き】