「不動産で相続税対策といっても、何から始めればいいのやら・・・。」

不動産で相続税対策をしたいあなたも、何から始めたらいいのか、誰に相談したらいいのかわからず困惑されていることでしょう。

相続税対策において一番大切なのは、自分の場合「いくら相続税がかかるのか」「どのような相続税対策を行う必要があるのか」をしっかりと理解し、自分に合った相続税対策を自ら選択することです。

なぜなら、

不動産会社に相談に行けば「不動産を買いましょう、売りましょう!」

建築会社に相談に行けば「アパート・マンションを建てましょう!」

保険会社に相談に行けば「生命保険に入りましょう!」

と相続税対策の大義名分のもと自社の商品をすすめられるからです。

また、税理士が不動産を活用した相続税対策まで得意とは限らないでしょう。

要するに不動産を活用して相続税対策したいと思っても、どこに相談に行ったら良いという決まった正解はありません。

自身の財産規模、財産構成、問題点をふまえ、こちらの立場で相談に乗ってくれるパートナーに相談しながら、自分に合った相続税対策を自ら選択しなければなりません。

不動産を活用した相続税対策は節税効果も大きい反面、失敗した時のリスクも大きく、絶対に失敗できません。

本記事では不動産を活用した相続税対策の仕組みから具体的な方法やリスクまで解説していますので、しっかりと理解していただき、自身に最適な相続税対策を選択してください。

また、以下の動画では、最新の相続税実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 不動産を活用した相続税対策の仕組み

はじめに不動産を用いた相続税対策が、なぜ効果的なのかその仕組みを見ていきたいと思います。

相続税対策において不動産活用が効果的な理由は、法律で決められた「財産評価額の引き下げ」という仕組みを利用できるからです。

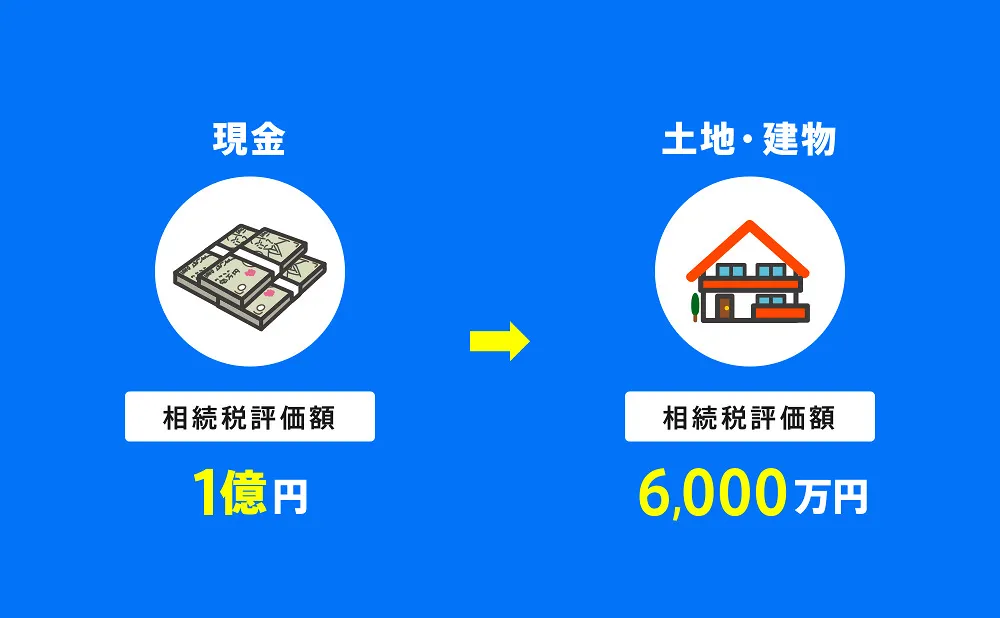

たとえば預金で相続する場合は時価(そのままの金額)が課税される対象額となりますが、土地や建物は本来の時価(売却価格)よりも相続税評価額が低くなる評価方法となっているため、時価と相続税評価額に差が生じることになるのです。

以下のイメージ図をご覧ください。

相続税の計算において不動産は時価(売却した場合の価格)よりも低い評価額となります。現金を不動産に換えることで、土地は20~30%減額、建物であれば築年数によっては30~70%程度に評価額を抑えることができます。また、賃貸不動産であれば、さらなる評価額の圧縮も可能になります。

下記のイメージ図をご覧ください。

相続税は相続財産の評価額が高くなるほど税率も高くなる累進課税方式になっているので、相続財産の評価額を圧縮することで、課税される相続税が大幅に軽減できることになるのです。

不動産を活用した相続税対策は、このように「時価と相続税評価額の差」を利用することが基本になっていますので、ここはしっかり抑えておきましょう。

2章 不動産を活用した相続税対策の方法と効果

不動産を活用した相続税対策は節税効果が大きく人気の節税方法です。

以下の図では「節税効果度」と「お手軽度」というポイントで不動産を使った相続税対策方法を一覧にしています。あなたがどの対策をすべきか判断するうえで参考にしてみてください。

相続税対策を始める時に大切なのは、いくら相続税がかかるのかを試算して、自分がどれくらい節税対策する必要があるのか理解し、自分で選択することです。

それでは不動産を活用した相続税対策の方法と効果を個別に見ていきましょう。

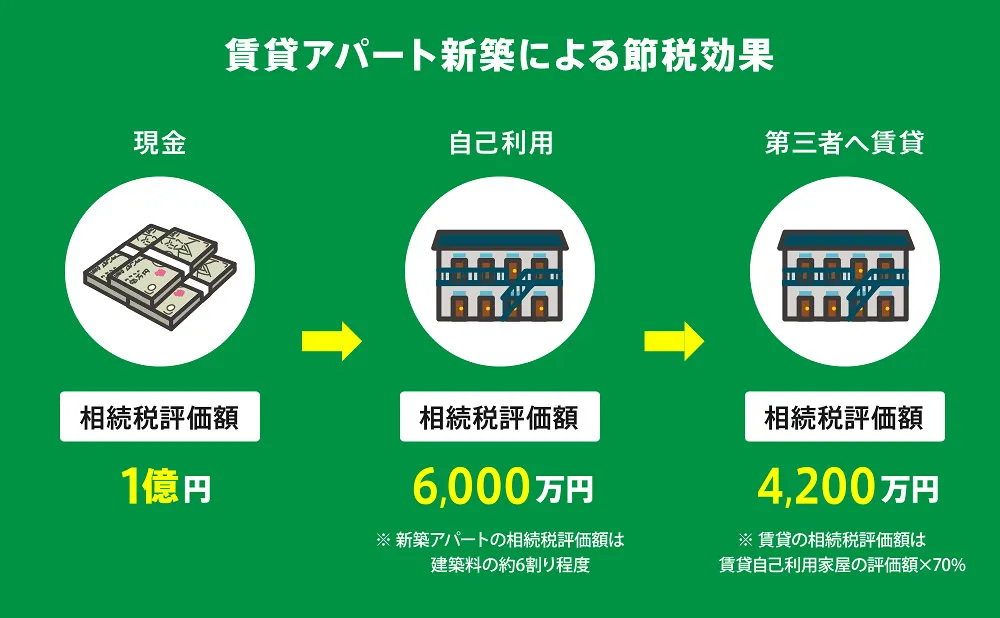

2-1 【賃貸マンション(アパート)を建築する】

【方法】

所有している土地にマンションやアパートを建築して不動産賃貸を行います。

【効果】 現金→賃貸不動産に換えると評価額が半分以下になる。

建物を建築し第三者に賃貸することで土地や建物の評価額を大きく下げることができます。

ポイント:不動産は自己利用より賃貸した方がよりお得。

例えば現金1億円を持ったまま相続が発生したとすると、相続税の評価として1億円のままですが、その現金で賃貸アパートを建築しておけば、相続税の評価額は4200万円になります。

法律では土地・建物は時価(売却した場合の価格)よりも、相続税評価額が低くなる評価方法が定められています。そのため時価と相続税評価額の差が生じるので、その差を利用して相続税対策を行います。

また、不動産の利用方法は自己利用より、賃貸した方が相続税評価額が低くなります。

・借り入れ中心の資金計画の場合は収支が悪化しやすいため注意が必要です。

・一括借り上げ契約でも、大幅な家賃下落や借り上げ契約が解除される可能性も含め、無理のない計画を立てましょう。

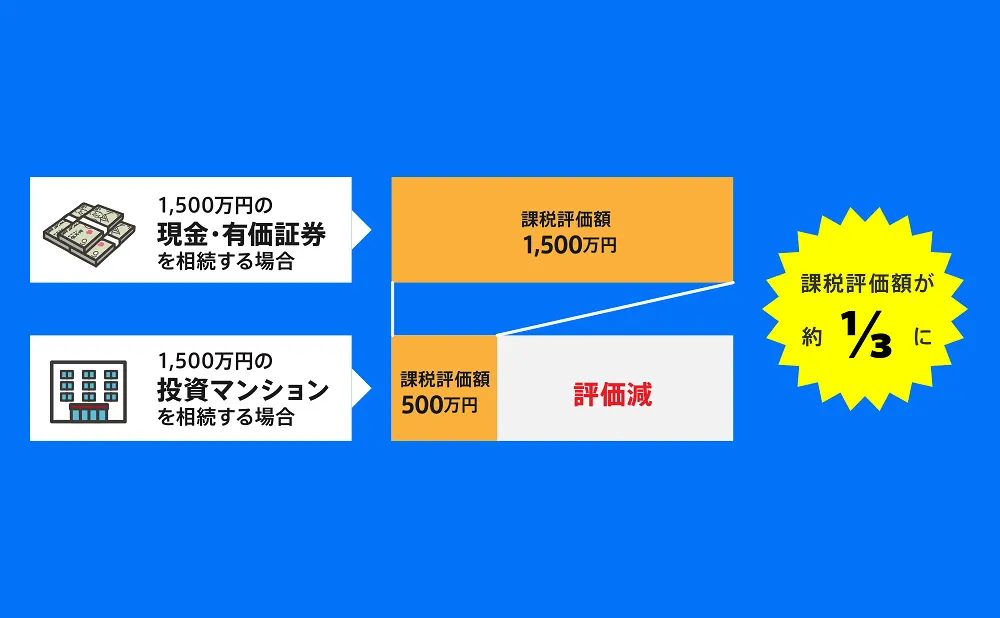

2-2 【マンションを購入する】

【方法】

ワンルームマンションやタワーマンションを購入します。

賃貸用のワンルームマンションは1部屋1000~2500万円程度で購入できます。

タワーマンションについてはプレミア価格となる「高層階」を購入することが、大きく節税できるポイントになります。

【効果】 現金→マンション購入で評価額が3分の1程度になる。

現金で持っておくより、ワンルームマンションやタワーマンションを購入することで相続税評価額が時価の3分の1程度になります。

一棟の建物を所有する場合に比べて土地の持分が少ないので、相続税評価額が大きく減額されます。

さらにタワーマンションにおいては評価額が高層階と下層階で変わらなかったため、時価と評価額の差が大きくなり節税効果は絶大でした。しかし、2018年以降に引渡しとなる新築のタワーマンションについては、固定資産税の計算方法が変わりました。

新しい税制においては高層階と低層階のギャップを埋める計算方法となったため、以前ほどの絶大な効果は得られないかも知れません。しかし、人気エリアや駅直結物件などにおいては時価と評価額の差が大きい物件が今後も出てくる可能性は十分あるでしょう。

ポイント:2018年以降に引き渡される新築のタワーマンションは固定資産税の計算方法が見直される。

・人口減少、空き家増加もふまえ、駅近徒歩圏内の利便性の高い物件を選びましょう。

・一括借り上げ契約と言っても家賃の値下げ要求や契約解除ができる内容になっているので収支計画をよく確認しましょう。

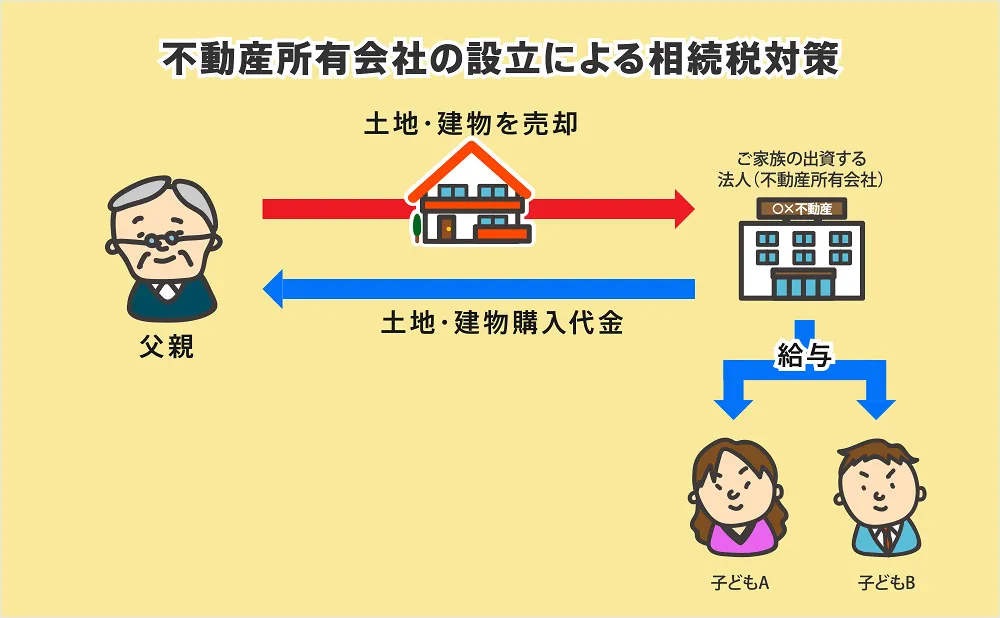

2-3 【個人所有の賃貸不動産を法人所有に切り替える】

【方法】

個人で賃貸不動産を所有している場合、賃貸不動産を法人名義にすることで所得税や相続税を節税する方法です。家族を株主や役員とする法人を設立して、個人が所有している賃貸不動産の建物部分を法人へ譲渡します。

【効果】 所得を家族に分散し手取り額を増やす。

税法は個人を増税し、法人は減税していくトレンドになっています。

そこで家賃収入を個人ではなく法人で受け取り、さらに給与として役員に分配することで、一人で受け取っていた家賃を妻や子へ分配することが可能になり、個人の現預金の増加を防げます。

また、所得税は所得が多くなればなるほど税率が高くなりますが、複数人で給与を分散してもらうことにより、個々で課税される税率を低く抑えることができます。

さらに給与所得控除も使えるので家族全体としての手取額が多く残ることになります。

また、生命保険を活用した退職金を備えておくことで、相続税の非課税枠が使えることになり、さらなる節税を行うこともできます。

それぞれの節税方法について詳しく解説した、以下の記事もご一読ください。

不動産管理会社の設立で節税対策|設立のメリットやタイミングとは?

・法人設立時や不動産の名義変更に高額な費用がかかるため、長期的な視野で行う必要があります。

たとえば法人化して、元所有者がすぐに亡くなってしまった場合など、初期投資に見合った節税ができない可能性があるということです。

この手法は税理士や司法書士にシミュレーションしてもらってから進めるようにしましょう。

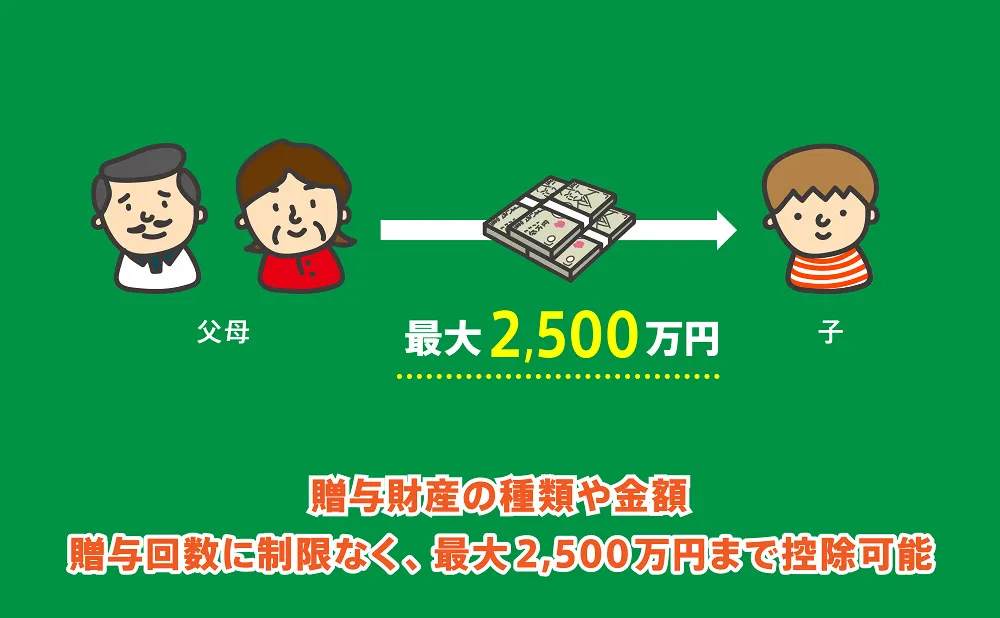

2-4 【相続時精算課税制度を利用して不動産を贈与する】

【方法】

所有している不動産を子供へ贈与する方法です。比較的短期間に手続きを完了することができ、手間も少ない方法と言えます。

【効果】 贈与時の時価で計算するので、価値上がる財産であれば節税効果大

本来、相続税より贈与税の負担の方がが大きくなるため、不動産の生前贈与においては節税効果を期待できませんが「相続時精算課税制度」を上手に利用すれば節税効果が期待できます。

相続時精算課税制度とは、生前に贈与された財産に対する税金が相続時に一緒に課税される制度です。

要するに贈与した時点で贈与税はかからず、相続時に他の相続財産と合わせて相続税が課税されるということです。

この制度のメリットは、相続税以上の税金を払うことなく特定の子や孫へ財産を贈与することができるということです。また、相続税の課税は贈与時の時価で計算しますので、今後価値が上がることが予想される財産を贈与すれば大幅に節税できる可能性があります。

贈与する財産が賃貸不動産であれば贈与後に発生する賃料はもらった人の収入になるので、本人の所得は大幅に減少し、その結果所得税の累進税率が下がります。さらに家賃収入が手元に残らないため、相続財産全体としても財産額増加を止めることができ、相続税率も抑えることができるのです。

これまで相続時精算課税制度を利用すると、毎年の贈与税の基礎控除額110万円は利用できませんでした。

しかし、2024年1月1日以降は相続時精算課税制度を選択した人にも毎年110万円の基礎控除額が与えられます。

相続時精算課税制度に基礎控除額が導入されたことにより、下記のメリットがあります。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

贈与者の年齢によっては毎年の基礎控除額を利用して贈与すれば、贈与税および相続税を大幅に節税できるでしょう。

制度改正により相続時精算課税制度を利用すべきかお悩みの人は、相続に精通した税理士に相談するのがおすすめです。

相続時精算課税制度は60歳以上の親または祖父母から、18歳以上の子供や孫に対する贈与のうち、2500万円までを非課税とするものです。2500万円を超える贈与金額に対しては、一律20%の贈与税が課せられるので注意が必要です。

(注)「18歳」とあるのは、令和4年3月31日以前の贈与については「20歳」となります。

また、この制度を利用すると生前贈与の方法として年110万円を無税で贈与する暦年贈与の利用はできなくなります。なお、税務署に否認されないために下記3点はしっかりと行いましょう。

- 贈与契約書を作成すること

- 登記の名義変更を行うこと

- 税務署へ贈与税の申告をすること

相続時精算課税制度について詳しく解説した、以下の記事もご一読ください。

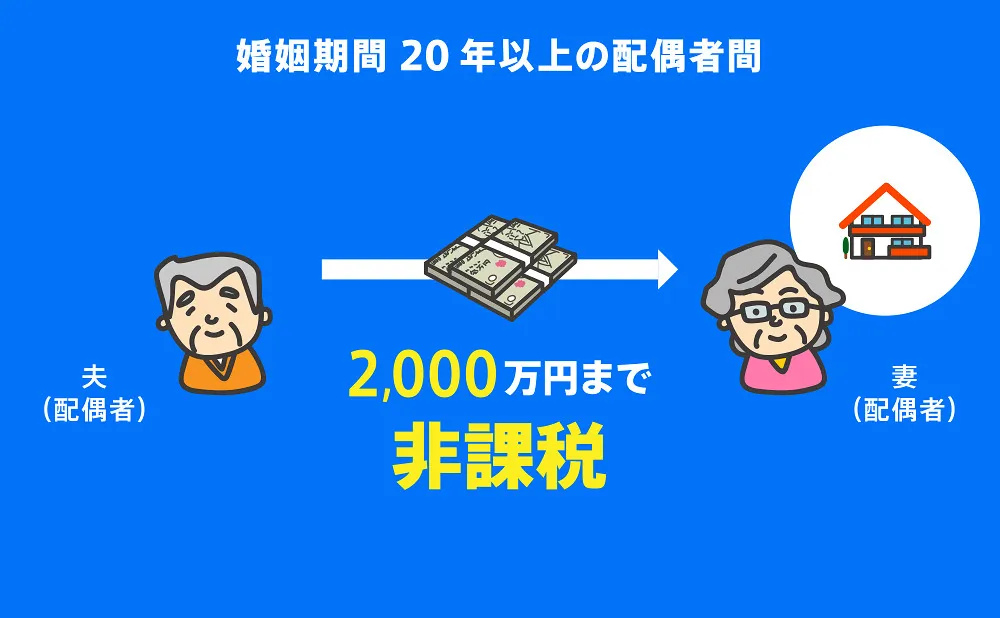

2-5 【居住用不動産の購入資金または建築資金を配偶者へ生前贈与する】

【方法】

配偶者に居住用不動産を購入するための資金(現金)を贈与する方法です。

一定の要件のもとであれば2000万円まで贈与税がかからない配偶者控除の特例を使って生前贈与する方法です。

【効果】 贈与者の相続財産を減らすことで相続税が軽減できる。

この配偶者控除の特例を使えば基礎控除額の110万円と合わせて、2110万円まで贈与税の負担なく贈与することができます。

生前贈与により贈与した人の相続財産が減少することになるので、相続税を軽減することができます。また、贈与した日から3年以内に相続が発生した場合、生前贈与加算(贈与した財産を相続財産に加え、相続税を計算することになる)となりますが、贈与税の配偶者控除の適用を受けておけば、最高2000万円までは生前贈与加算の適用から外れるため、万が一、贈与から3年以内に相続が発生してしまっても贈与したことが無駄になることはありません。

贈与税の配偶者控除について詳しく解説した、以下の記事もご一読ください。

この特例を利用するには下記の要件を満たす必要があるので注意しましょう。

「特例を受けるための適用要件」

(1) 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと

(2) 配偶者から贈与された財産が、自分が住むための国内の居住用不動産であること又は居住用不動産を取得するための金銭であること

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した国内の居住用不動産又は贈与を受けた金銭で取得した国内の居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること

(注) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

上記にあるとおり居住するための不動産を購入または建築する資金であることが要件ですので、取得した不動産に住んでいる必要があり、セカンドハウスや別荘の購入資金の場合には適用できません。

また、夫婦間の相続であれば、そもそも1億6000万円までは無税で相続できる配偶者の税額軽減というものがあるので、財産総額によっては無理に生前贈与する必要がない場合もあります。

なお、この特例では居住用不動産そのものを贈与する場合にも使えますが、相続発生時に利用できる小規模宅地等の評価減は使えなくなること、不動産取得税と登録免許税の費用負担が発生しますので、節税目的で贈与する場合は実際どれくらいの経費がかかり、また、結果的にどの程度の節税効果があるのか、しっかりとシミュレーションしたうえで行いましょう。

贈与税の配偶者控除(おしどり贈与)について詳しく解説した、以下の記事もご一読ください。

2024年1月1日以降は生前贈与加算が死亡前3年から7年に延長され、生前贈与をしてから7年以内に贈与者が亡くなると、贈与財産を相続税の課税対象財産に含めなければなりません。

これまで贈与財産を相続税の課税対象財産に含めなければならないのは、死亡前3年以内に行われた生前贈与だったのに対して2024年以降は死亡前7年以内と期間が延長されてしまいます。

そのため、贈与者が高齢の場合、暦年贈与が難しくなったともいえるでしょう。

なお、死亡4~7年以内に行われた生前贈与を相続税の課税対象財産に含めるときには、合計金額に対して100万円の控除を適用できます。

また、生前贈与加算の対象になる人物は、相続や遺贈によって財産を受け取った人のみです。

そのため、財産を遺贈で取得していない子供の配偶者や孫に死亡直前に贈与していたとしても、生前贈与加算の対象にはなりません。

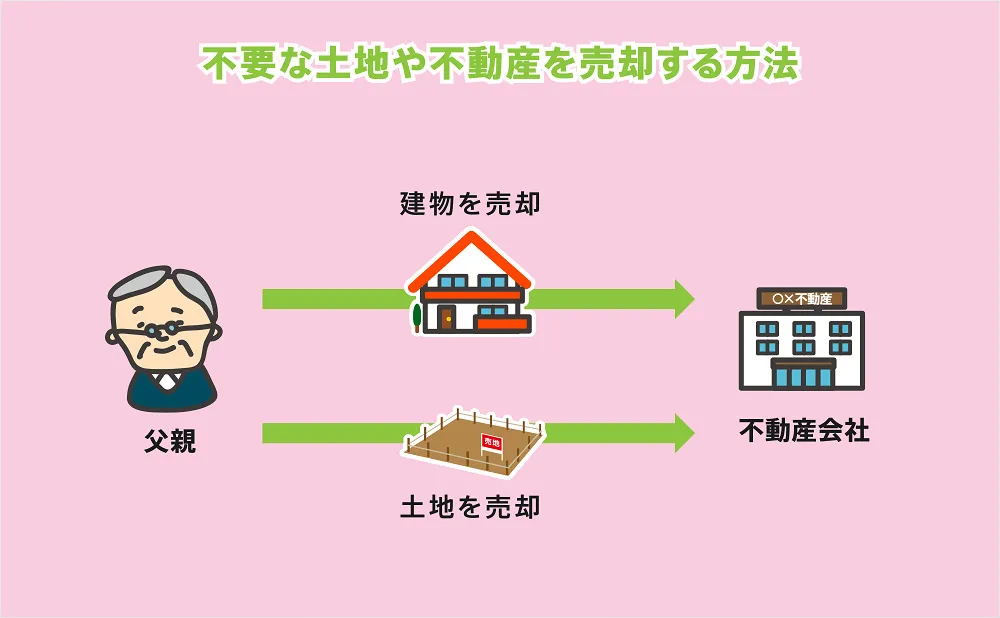

2-6 【不動産を売却する】

【方法】

利用していない土地や収益性の低い不動産を所有している場合に思い切って売却してしまう方法です。

売却して現金化することで時価(現金額)となるため、相続税評価額は高くなりますが現金の流動性を活かして節税対策を行います。

【効果】 現金にすることで贈与や納税準備金ができる。

現金化することで流動性が高まり、子や孫に生前贈与しやすくなったり、、相続発生後は納税準備金になります。

低収益不動産を売却して、都心の高収益不動産を購入することで相続税評価額を下げながら、収益性を高める資産の組み換えをすることもできます。

また、財産が不動産に偏っている場合は、分散投資の基本どおり「預貯金」「有価証券」「不動産」という3つの資産に分散するよい機会にもなるでしょう。

・現金化したままであれば相続税の負担が増えるだけなので、納税資金を残し次の一手を打ちましょう。

・譲渡所得税(売却して得た代金にかかる所得税)がかかるので売却後手元にいくら残るか計算しましょう。

相続した不動産にかかる税金について詳しく解説した、以下の記事もご一読ください。

3章 不動産を活用した相続税対策を行う前に「認知症リスク」に備えておきましょう!

不動産を活用した相続税対策は節税効果が大きい反面、失敗した時のリスクも大きくなるため、

- じっくりと時間をかけて比較検討すること

- 長期的な計画のもと継続的に行うこと

が重要になります。

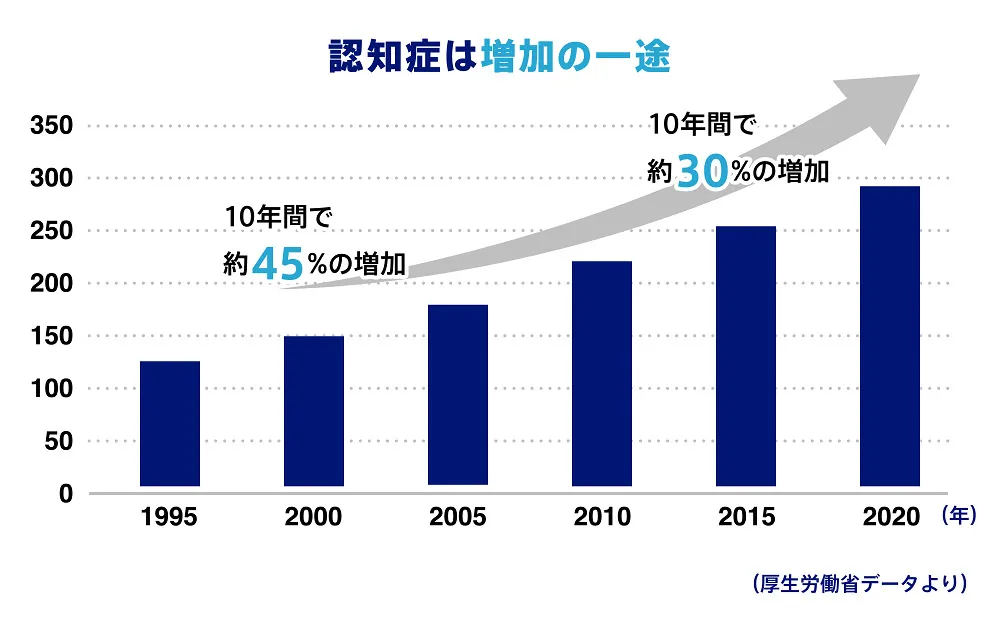

そこで気をつけないといけないのが高齢者の認知症リスクです。

厚生労働省の推計によれば2025年には認知症を患う人の数が700万人を超えるとの推計値が発表されており、これは65歳以上の高齢者のうち約5人に1人が認知症あるいは認知症の予備群という数値になっています。

仮に認知症を発症してしまうと、その後、本人の意思で不動産を建てたり、買ったり、貸したりすることが一切できなくなります。そのような状態になってしまった後は法律上、成年後見制度を利用し裁判所の監督のもと財産管理を行う必要があります。

後見制度を利用すると不動産を建てたり、買ったりというような積極的な相続税対策や不動産投資はできないため、不動産が塩漬け状態になってしまいます。

そのようなリスクを回避するために今注目されているのが「家族信託」を使った認知症対策です。

認知症になってしまうと不動産を建てたり、買ったり、貸したりすることができなくなるため、本人が元気なうちに次の世代に不動産を管理処分をする権限を移しておくことで、万が一認知症になっても積極的な相続税対策を継続することができるのです。

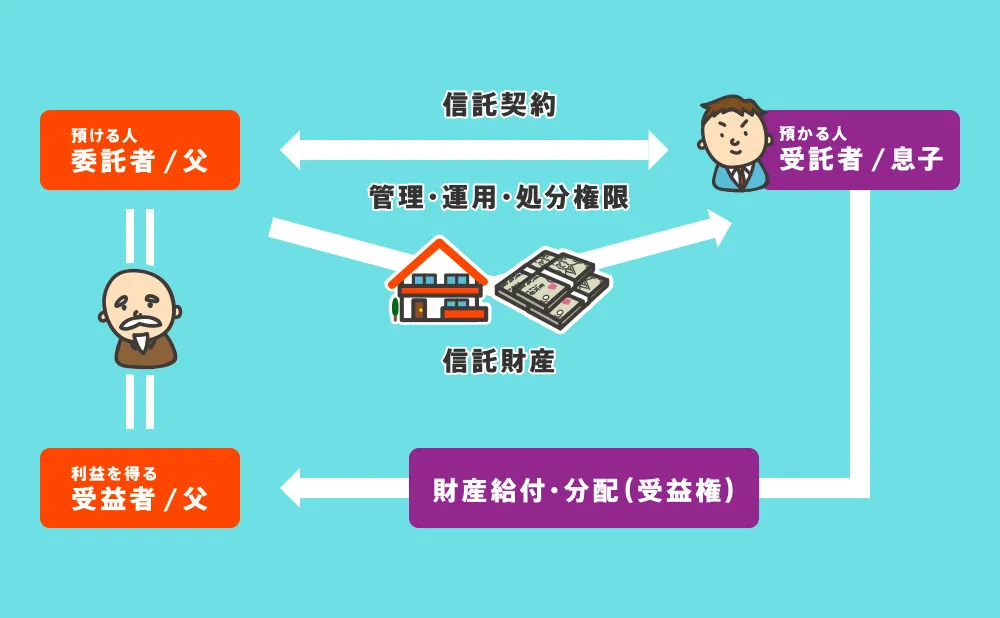

下記のイメージ図をご覧ください。

この図のように父の財産を息子へ託すという信託契約を元気なうちに父と息子の間で結んでおくことにより、父が認知症になった後も息子が積極的な相続税対策や不動産管理を行うことができるのです。

相続税対策の具体的な方向性が決まっていない場合でも、家族信託により認知症対策を行っておけば、焦ることなくじっくりと時間をかけて比較検討することができるでしょう。

不動産を用いた相続税対策は失敗した時の損失が大きいので、家族信託を使って認知症リスクに備えましょう!

家族信託が認知症対策に一番おすすめな理由について詳しく解説した、以下の記事もご一読ください。

まとめ

相続税対策を行う際に一番大切なのは、どれくらい相続税がかかるのかを知り、自身に合った相続税対策を選択することです。

時間や手間を惜しまず様々な業者や専門家へ相談に行ってシミュレーションしてもらい、納得できるまでじっくりと打ち合わせしましょう。