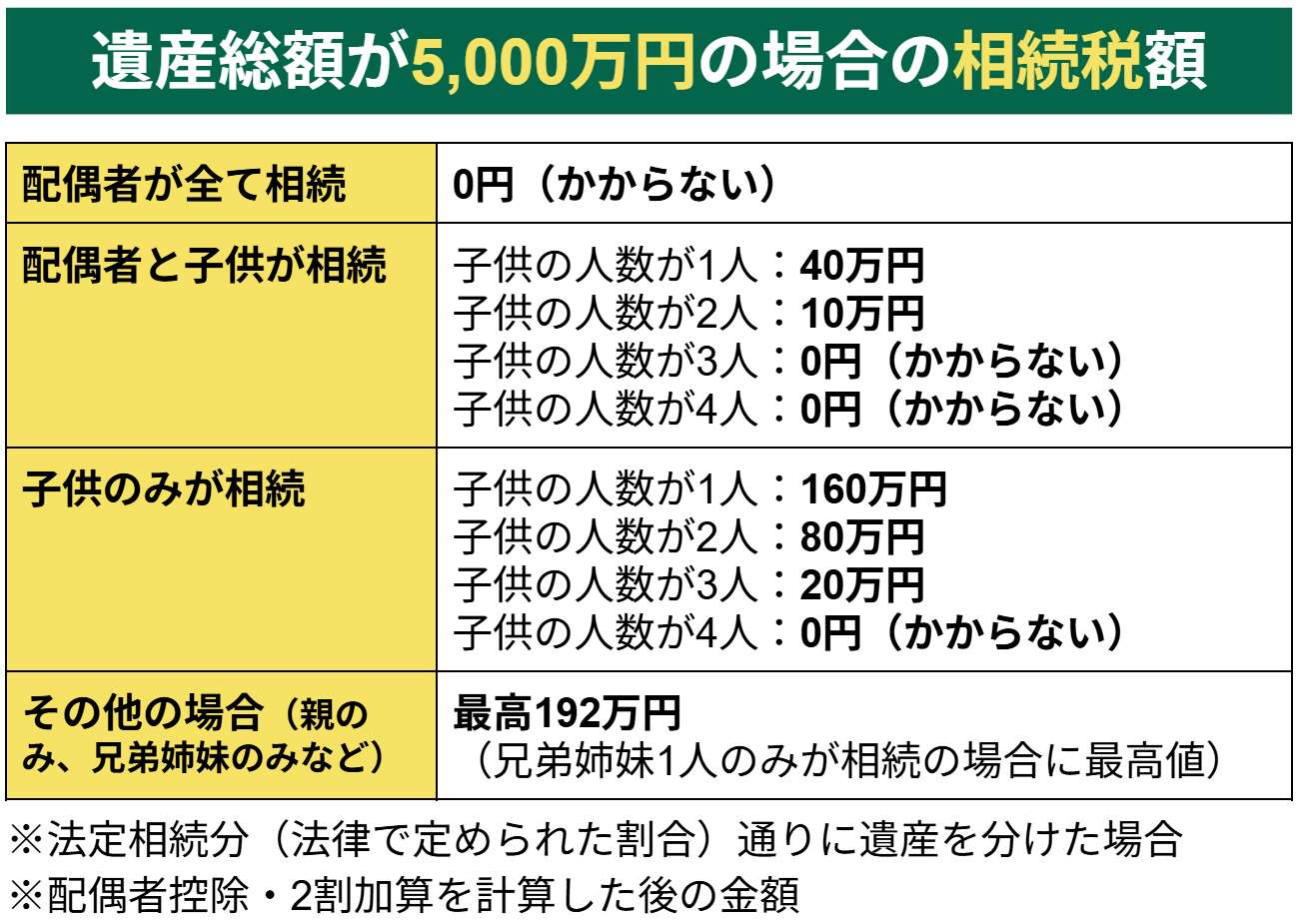

遺産総額が5,000万円の場合の相続税は、相続人の構成・人数によって、0円〜192万円と幅があります。

亡くなった配偶者が相続するときには「配偶者控除」の非課税枠(1.6億円)が大きいため、遺産総額が5,000万円ならば配偶者には相続税はかかりません。しかしながら、配偶者がいないケースでは税額が高くなる点に注意が必要です。

ただここで注意したいのが、配偶者控除や特例を使って最終的な税額が0円(納税不要)になった場合も、「相続税の申告そのものは必要」という点です。相続税申告期限(10ヶ月)を超えると控除・特例が使えなくなるばかりか、ペナルティ(追加の税負担)を課される恐れがあります。

また、「本当に遺産は5,000万円なのか」という視点でしっかりと相続財産の調査を行うことも重要です。近年の税務署は高性能なシステムを使って網を張っており、申告漏れや過少申告は高い確率でバレると考えておくべきです。

本記事では、遺産総額5,000万円にかかる相続税はいくらなのか、相続財産の調査の仕方、相続税計算方法、節税に使える控除・特例、そして相続税に関する注意点まで詳しく解説します。

目次

1章 遺産5,000万円の相続税は0円~192万円

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、相続人の人数によって相続税額が大きく変わってきます。

| 相続人の構成 | 相続税額の目安 |

| 配偶者のみ | 0円(かからない) |

| 配偶者+子供 |

|

| 子供のみ |

|

| 配偶者+親 |

|

| 親のみ |

|

| 配偶者と兄弟姉妹が相続 |

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」となります) |

| 兄弟姉妹のみが相続する場合 |

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります) |

※上記の税額は、各相続人が法律で定められた割合(法定相続分)の通りに遺産を分けたと仮定して計算した金額です。実際の相続割合が法定相続分と異なる場合は、相続税額が変わります。

本章では、相続人の構成ごとに相続税がいくらかかるのかを見ていきましょう。

1-1 配偶者が5,000万円全て相続する場合:相続税0円

配偶者が5,000万円の遺産をすべて相続した場合、相続税はかかりません。

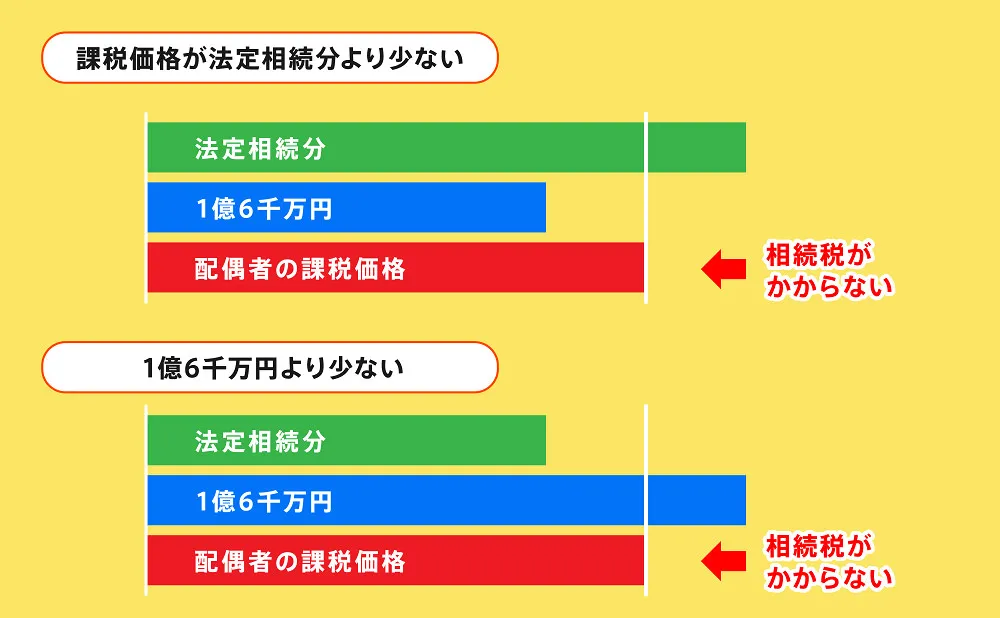

相続税には基礎控除とは別に配偶者控除が用意されており、1億6,000万円もしくは法定相続分のいずれか多い金額まで相続税がかからなくなるからです。

遺産総額が5,000万円の場合、配偶者控除の非課税枠1億6,000万円を下回っているため、全額相続しても相続税は0円です。

ただし「配偶者が全額受け取れば相続税がかからないから」と子供が相続しないと、次の相続が発生したときの税負担が跳ね上がる可能性もあるのでご注意ください。詳しくは「6-2 配偶者が多く相続すると二次相続の負担が重くなるので注意」でも解説しています。

配偶者が全て相続した場合の相続税については、下記の記事でも詳しく解説しています。

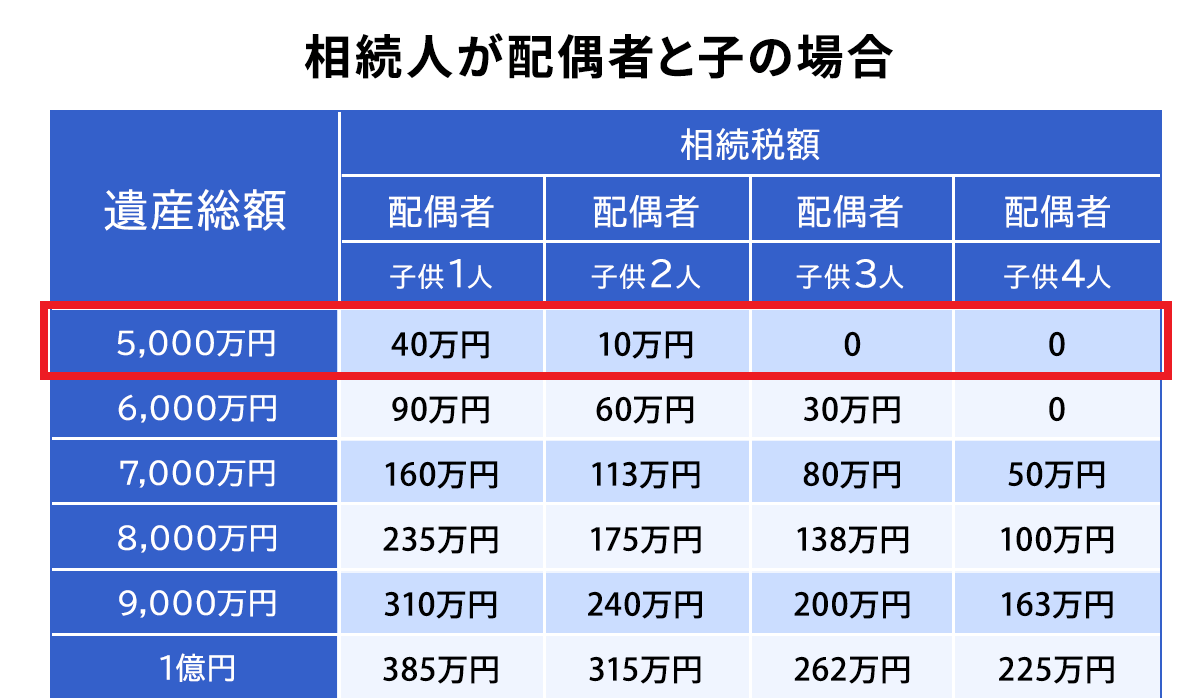

1-2 配偶者と子供が相続:相続税は最高40万円(子供が3人以上なら0円)

配偶者と子供が5,000万円の遺産を受け継いだ場合、子供の人数によって相続税額が変わります。

- 子供の人数が1人:40万円

- 子供の人数が2人:10万円

- 子供の人数が3人:0円(かからない)

- 子供の人数が4人:0円(かからない)

※法定相続分で相続し、配偶者控除を適用した場合の相続税額です。

なお、上記の税額は配偶者と子供がそれぞれ法定相続分で相続した場合の金額です。

子供が法定相続分より多く財産を相続した場合、配偶者控除の適用額が減り相続税額が上がる可能性があります。

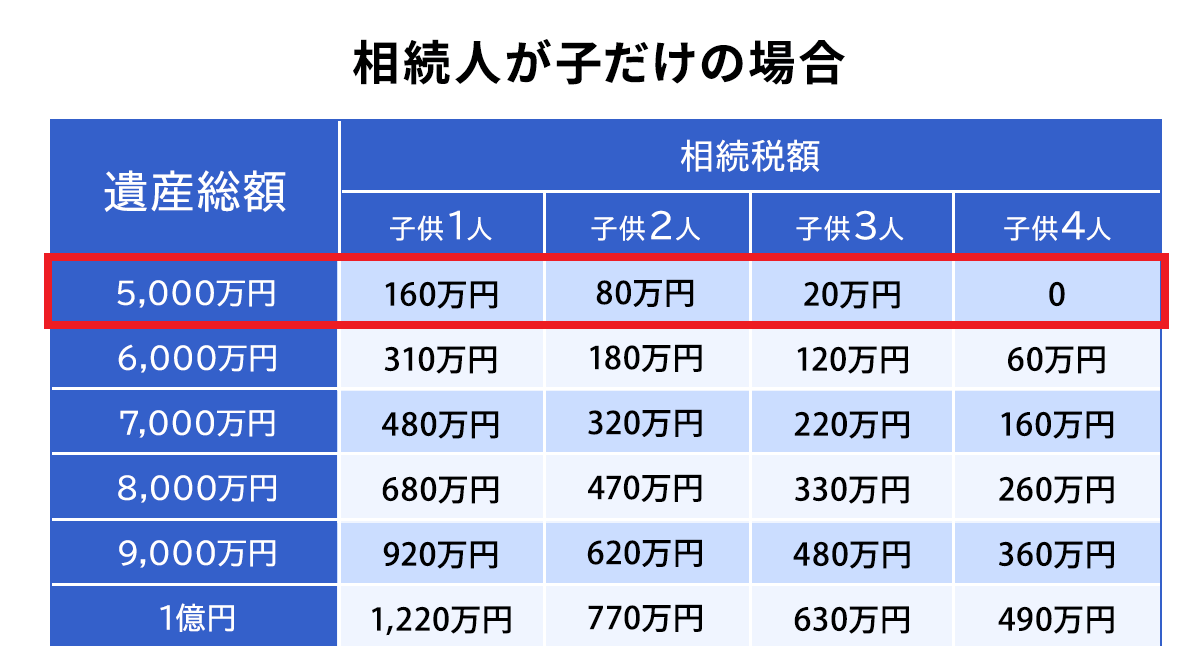

1-3 子供のみが相続:相続税額は最高160万円(子供が4人以上なら0円)

もう一方の親もすでに死亡しているなどの理由で、子供のみが相続人となった場合、配偶者控除を利用できないため、相続税額が上がります。

子供のみが相続人となり5,000万円の遺産を受け継いだときの相続税額は、下記の通りです。

- 子供の人数が1人:160万円

- 子供の人数が2人:80万円

- 子供の人数が3人:20万円

- 子供の人数が4人:かからない

※法定相続分で相続した場合の相続税額です。

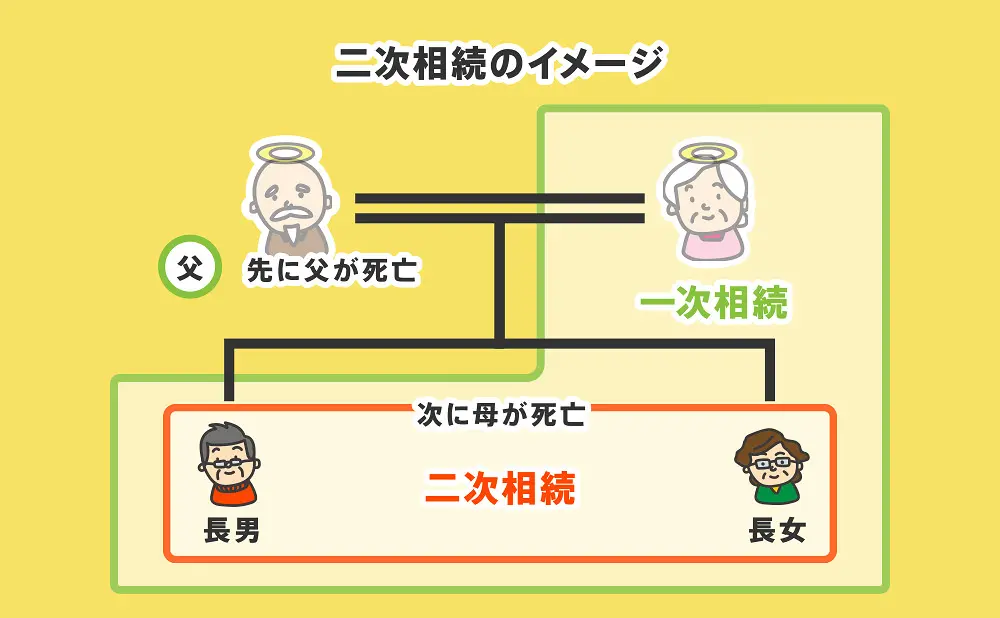

このように、父親もしくは母親が亡くなり、その後に残りの親も亡くなった場合の相続を「二次相続」と呼びます。二次相続の相続税は、「配偶者+子供」が相続する場合と比べて、相続税の負担がかなり高くなる点に注意しなければなりません。

子供が支払う相続税負担を少しでも軽減したいのであれば、父親もしくは母親の片方が亡くなった時点で二次相続対策をしておくことをおすすめします。

二次相続対策については、本記事の「6-5 次の相続に備えた二次相続対策もしておくと安心」で詳しく解説しているのでご参考にしてください。

1-4 その他の場合:相続税額は最高192万円(兄弟姉妹のみが相続の場合が最高値)

その他の相続人の組み合わせの場合、遺産総額5,000万円に対する相続税は、以下の通りとなります。

配偶者と親が相続する場合:

親のみが相続する場合:

配偶者と兄弟姉妹が相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」となります) 兄弟姉妹のみが相続する場合:

(兄弟姉妹が取得した遺産に対しては、相続税の税額が「2割加算」になります) ※上記の税額は、各相続人が法律で定められた割合(法定相続分)の通りに遺産を分けたと仮定して計算した金額です。実際の相続割合が法定相続分と異なる場合は、相続税額が変わります。 |

2章 遺産は本当に5,000万円?相続財産調査で注意すべき3つのチェックポイント

前章では、遺産総額5,000万円にかかる具体的な相続税額の目安について解説しました。しかしながら、これからの相続税申告に向けて重要なのが「そもそも本当に遺産総額が5,000万円なのか?」という大前提を確認することです。

遺産5,000万円規模の相続の場合、基礎控除でまかなえる範囲も多いため、控除・特例を適用すれば相続税がかからないというケースも多くあります。しかしながら、もし見落としている相続財産があると、申告漏れや過少申告の原因となりかねません。

本章では、相続税申告で失敗しないために、財産調査で押さえるべき3つのポイントを解説していきます。

相続財産調査で注意すべき3つのチェックポイント

|

「知らない口座に資産が隠れていた」「生前贈与や死亡保険金も相続財産に含まれるなんて知らなかった」というケースはかなりたくさんあります。自分の相続でも同様のケースが隠れていないか、想像しながら読み進めてみてください。

2-1 知らない口座・金庫・貴金属などがないか

現在把握している財産だけで遺産総額を5,000万円と決めつけるのは非常に危険です。なぜならば、実際に「相続財産調査」をしてみると、遺された家族が把握していない隠れた財産が後から見つかるケースが非常に多いためです。

例えば、以下のようなケースでは、すべて遺産総額に加算しなければなりません。

- いつも使っていた銀行とは別に複数の金融機関に口座を作っていた

- 家族が知らない間に株や暗号資産の投資をしていた

- 自宅の金庫や銀行の貸金庫に現金や貴金属を保管していた

- 何気なく使っていた時計や、壁に掛かっている絵画、家にある骨董品が、意外と高額なものだった

- 山林や古い宅地が相続財産の場合には、細かな土地が隠れている

遺産が本当に5,000万円かチェックするときのポイント

|

※後ほど「3章 相続税の課税対象になる財産・ならない財産」でも、どういう財産が相続税の対象になるかを解説します。

相続財産を洗い出してみると、「実は遺産が5,000万円ではなく7,000万円だった」ということもあり得ます。「基礎控除内だし相続税がかからないだろう」と思っていたのが、調査してみたら相続税がかかるゾーンになることもあるのです。

遺産5,000万円というのが「相続税がかかるかかからないかの瀬戸際のゾーン」であるからこそ、隠れた遺産(見逃している遺産)がないかを厳しくチェックしてみることが大切です。

2-2 手元の遺産は5,000万円でも「過去の贈与や保険金」はないか

2-1で相続時点(亡くなった時点)の財産を全て洗い出したとしても、安心ではありません。そこからさらに、生前贈与加算(生前に贈与した金額)やみなし相続財産(死後に家族に支払われる生命保険金)も、相続税の計算に合算しなければならないからです。

具体的には以下のようなものがある場合、相続財産に加える必要があります。

相続時点の財産以外に、相続税計算で含めなければならないもの

|

参考:国税庁「No.4105 相続税がかかる財産」/国税庁「相続税の申告書作成時の誤りやすい事例集>被相続人が亡くなる前3年以内の贈与財産(PDF)」

※税制改正により、生前贈与の加算期間は、2027年以降の相続から「3年」から「7年」へと段階的に延長することが決まっています。110万円の非課税枠(暦年課税)の範囲内と受け取ったお金も、さかのぼって合算対象になるので注意しましょう。

「亡くなる前の暦年贈与がいくらだったのか」を通帳などでチェックし、生命保険金や死亡退職金の金額も確認するなどして、相続財産の総額にしっかりと加えてから計算する必要があります。

生前贈与加算・みなし相続財産について詳しく解説した、以下の記事もご一読ください。

2-3 不動産評価のズレがないか?相続税評価額とのズレで相続税が発生することも

相続財産に不動産が含まれる場合は、正確に評価しておかなければ相続財産合計額にズレが発生し、相続税の金額にもズレが発生するので注意が必要です。

たとえば「実家はだいたい2,000万円くらいだから預貯金と合計で遺産5,000万円」「ということは、配偶者+子供3人で基礎控除内だから相続税はかからないだろう」と考えていたとします。

しかしながら、相続税評価額を使って正しく計算(評価)し直すと3,000万円だったというような、認識のズレが起こる可能性があります。

基礎控除内と思い込んでいて申告も納税も不要と勘違いしていた場合、税務調査で無申告加算税などのペナルティが課されたり特例が使えなくなったりするリスクがあります。

| グリーングループが相談を受けた実際の事例 |

基礎控除額をわずか50万円超過。事前の確認でリスクを回避できたケース ご主人が亡くなられ、奥様がご自身で役所の固定資産税評価証明書をもとに計算した段階では「基礎控除の範囲内に収まりそう(=申告は不要)」と考えていたという事例です。 グリーングループの専門家が相続税の正式な基準である「路線価」を用いて不動産を厳密に再計算したところ、実際には想定よりも評価が高くなり、総額が基礎控除額を50万〜60万円ほど上回っていることが判明しました。 もし「かからないだろう」と自己判断したまま放置していれば、後から税務署に申告漏れを指摘され、重いペナルティが課されていた可能性がありました。 このケースでは、事前にプロの目できちんと見極めたことで、正確な申告をおこなうことができ、将来の税務調査リスクを回避することができました。 |

こうした不動産の正しい価値(相続税評価額)の算出は、土地の形状や面している道路の状況による複雑な補正計算が必要となるため、専門知識のない個人でおこなうには非常に難易度が高いのが実情です。

遺産総額が5,000万円前後の「税金がかかるかどうかの瀬戸際」にあるときこそ、独自の判断で進めて後からペナルティ(加算税など)を課されるリスクを防ぐために、一度プロの税理士に正確な評価を出してもらうのが最も安全で確実な方法です。

3章 相続税の課税対象になる財産・ならない財産

遺産がおおよそ5,000万円という相続の場合、できれば相続税を払いたくないという心理も働き、自己判断で「ギリギリ相続税はかからないだろう」と思い込んでしまう失敗が起こりがちです。

しかしながら、相続税がかかるかかからないかの瀬戸際だからこそ、「相続税の課税対象になる財産」を徹底的に洗い出して、正攻法で相続税計算をすべきです。

そのため、相続税の申告をする前には相続財産調査を行い、故人の資産状況を漏れなく把握することが非常に大切です。

相続税の申告漏れを防ぐためにも、あらかじめ相続税の課税対象になる財産とならない財産も知っておくと良いでしょう。

本章では、相続税の課税対象になる財産とならない財産を解説します。

3-1 相続税の課税対象になる財産

相続税の課税対象となる財産は、主に下記の通りです。

- 現金・預貯金

- 不動産(宅地や農地、自宅、建物、借地権、借家権など)

- 自動車や骨董品、絵画、宝石類などの動産

- 有価証券

- 賃貸人、賃借人などの契約上の地位

- 損害賠償請求権、損害賠償義務などの権利義務

- 借金や滞納家賃、滞納税金などの負債

- 死亡保険金

- 死亡退職金

- 死亡の3~7年前までに相続人へ贈与された財産

- 弔慰金

なお、現金や預貯金は額面通りに評価して相続税を計算しますが、不動産や有価証券は相続税の計算をする前に相続税評価額を算出しなければなりません。

自分で相続税評価額を計算するのが難しければ、相続に詳しい税理士に相談するのがおすすめです。

また、下記の財産は「みなし相続財産」と呼ばれ、遺産分割の対象にはならないものの相続税の課税対象にはなるのでご注意ください。

- 死亡保険金

- 死亡退職金

- 死亡の3~7年前までに相続人へ贈与された財産

- 弔慰金

死亡保険金や死亡退職金は受取人固有の財産として扱われるものの、相続発生(故人の死亡)が原因で発生するお金のため、相続税がかかります。

このように、相続税の課税対象となる財産は非常に多岐にわたるため、財産の種類が多い場合や故人が財産目録などを遺していなかった場合は相続財産調査を司法書士や行政書士に依頼することも検討しましょう。

相続財産について基礎から詳しく解説した、以下の記事もご一読ください。

3-2 相続税の課税対象にならない財産

相続税がかからない財産は、主に下記の通りです。

- 故人の一身専属権や義務(養育費の請求権や支払い義務、使用貸借権、身元保証人の地位、生活保護の受給権、年金受給権など)

- 祭祀財産

- 香典

生活保護受給権や年金受給権はそもそも遺族が受け継ぐことはできない権利のため、相続税がかかることもありません。

また、お墓や仏壇などの祭祀財産は祖先を祀るためのものであるため、相続税の課税対象から外れます。

香典は故人に対して支払われるのではなく、喪主に対する贈与として扱われるため、相続税がかかることはありません。

なお、喪主に対しての贈与と聞くと「贈与税がかかるのではないか」と心配される人もいますが、香典が常識の範囲内の金額であれば贈与税は非課税となります。

祭祀財産や香典については、以下の記事もご一読ください。

4章 遺産総額5,000万円の相続税計算の流れ

相続財産をしっかり調査して把握できたら、いよいよ相続税を計算していきます。ここでは「遺産総額がぴったり5,000万円だった場合」を例に、計算の進め方を解説していきます。

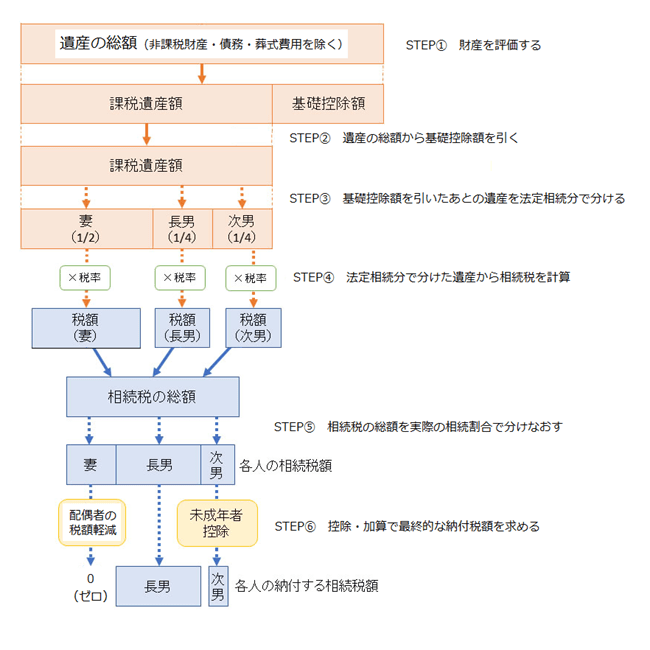

相続税は遺産ごとや相続人ごとに計算するのではなく、遺産総額に対して計算します。

相続税を計算する流れは、下記の通りです。

- 財産を評価する

- 遺産の総額から基礎控除額を引く

- 基礎控除額を引いたあとの遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ具体例と共に詳しく解説していきます。

STEP① 財産を評価する

ここまで洗い出した相続財産について、評価が必要な財産について、それぞれ評価していきます。

現金や預貯金などの遺産は額面通りの金額で相続税を計算しますが、不動産や株式などの遺産は相続税評価額を算出する必要があります。

評価が必要な財産の評価のやり方

|

遺産の種類が多い場合や評価額の算出が難しい場合は、相続に詳しい司法書士や行政書士に相続財産評価を依頼するのもおすすめです。

STEP② 遺産の総額から基礎控除額を引く

相続財産調査や評価の結果、遺産総額がわかったら基礎控除額を引いて「課税対象額」の計算をしましょう。

相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されており、遺産総額からこの基礎控除の金額を引いた金額が課税対象となります。

【法定相続人の人数別の基礎控除額】

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円(遺産総額が3,600万円以下なら申告・納税不要) |

| 2人 | 4,200万円(遺産総額が4,200万円以下なら申告・納税不要) |

| 3人 | 4,800万円(遺産総額が4,800万円以下なら申告・納税不要) |

| 4人 | 5,400万円(遺産総額が5,400万円以下なら申告・納税不要) |

例えば、配偶者と子供1人が相続人の場合は、法定相続人が2人なので、基礎控除額は4,200万円となります。

相続財産が合計5,000万円の場合、相続税の課税対象額は「5,000万円-4,200万円=800万円」となります。

STEP③ 基礎控除額を引いたあとの遺産を法定相続分で分ける

課税対象額を計算したら、実際の遺産の分け方とは関係なく、一旦「遺産を法定相続分で分けた」として相続税を計算します。

法定相続分とは、法律によって決められた遺産の分割割合であり、相続人ごとに下記のように決められています。

| 法定相続人 | 法定相続分 | 備考 | |

| 配偶者のみ | 配偶者100% | ||

| 配偶者+子 | 配偶者 | 1/2 | 子が複数人いる場合は均等に分配 |

| 子 | 1/2 | ||

| 配偶者+両親などの直系尊属 | 配偶者 | 2/3 |

|

| 両親などの直系卑属 | 1/3 | ||

| 配偶者+兄弟・姉妹 | 配偶者 | 3/4 | 兄弟・姉妹が複数人いる場合は均等に分配 |

| 兄弟・姉妹 | 1/4 | ||

| 子のみ | 子100% | 子が複数人いる場合は均等に分配 | |

| 両親などの直系尊属のみ | 両親100% | 親が複数人いる場合は均等に分配 | |

| 兄弟・姉妹のみ | 兄弟・姉妹100% | 兄弟・姉妹が複数人いる場合は均等に分配 | |

本記事で紹介した例の場合、相続人は配偶者と子供1人なので、法定相続分は下記の通りです。

- 配偶者:400万円(2分の1)

- 子供:400万円(2分の1)

「誰が相続できるのか」など基礎から詳しく解説した、以下の記事もご一読ください。

STEP④ 法定相続分で分けた遺産から相続税の総額を計算する

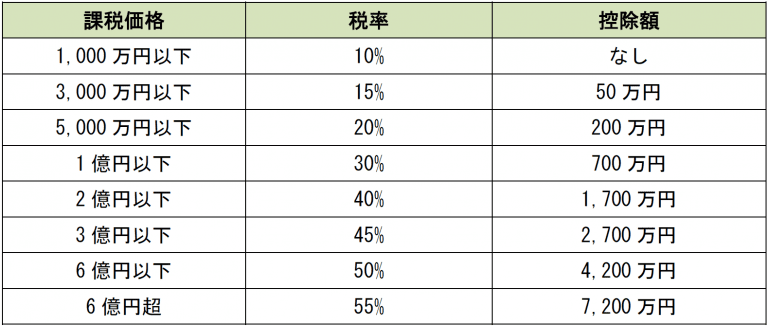

STEP③で計算した法定相続分で分けた遺産に対して、相続税率を掛けて相続税額を計算します。

相続税は累進課税制度を採用しており、税率は下記の通りです。

本記事で紹介した例の場合は、相続税額は下記のように計算できます。

- 配偶者:400万円×10%=40万円

- 子供:400万円×10%=40万円

- 相続税額:40万円+40万円=80万円

STEP⑤ 相続税の総額を実際の相続割合で分けなおす

続いて、先ほど計算した相続税額を実際の相続割合で分配します。

例えば、配偶者が遺産をすべて相続した場合、それぞれの相続人にかかる相続税額は下記の通りです。

- 配偶者:80万円×100%=80万円

- 子供:80万円×0%=0万円

STEP⑥ 控除・加算で最終的な納付税額を求める

最後に、相続税の控除の適用や加算を行い、最終的な納税額を決定しましょう。

例えば、相続税には配偶者控除が用意されており、最低でも1億6,000万円まで相続税がかかりません。

本記事で紹介したケースでは、配偶者控除を適用し、最終的な税額は下記のようになります。

- 配偶者:配偶者控除を適用し相続税額が0円になる(相続税の申告自体は必要)

- 子供:もともと相続税が0円である

なお、本記事で紹介した具体例では出てきませんでしたが、配偶者および1親等以内の血族以外が財産を受け継ぐと相続税が2割加算になります。

そのため、兄弟姉妹が相続人になったケースや孫が遺言の内容に従い財産を受け継いだケースは、相続税が2割加算となるのでご注意ください。

兄弟姉妹の相続税や「2割加算」については、下記の記事でも詳しく解説しています。

5章 遺産5,000万円の相続税節税に使える主な控除や特例

「STEP⑥」で解説したように、相続税には様々な控除が特例が用意されており、漏れなく活用すればその分、相続税を節税可能です。

相続税対策で使用されることが多い控除や特例は、主に下記の通りです。

- 小規模宅地等の特例

- 配偶者控除

- 未成年者控除

- 障害者控除

- 生命保険金の控除

それぞれ詳しく見ていきましょう。

5-1 小規模宅地等の特例

小規模宅地等の特例とは、亡くなった人が自宅や事業用として使っていた土地を相続する際、一定の要件を満たすことで、相続した土地の相続税評価額を最大8割減額できる制度です。

土地の評価額が8割引きになれば、遺産総額そのものが大きく下がるため、この特例を適用できるか否かで「相続税がかかるか・かからないか」の結論がひっくり返るケースも少なくありません。

例えば、亡くなった父親の遺産5,000万円のなかに3,000万円の価値がある宅地があり、小規模宅地等の特例で80%減額ができる場合には、土地の評価額を600万円まで減額できます。

小規模宅地等の特例の限度面積や減額割合は、土地の種類ごとに下記のように設定されています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

それぞれの用途ごとに土地や相続人の適用要件が定められているので、土地を相続した人は適用要件を満たしているか確認してみましょう。

参考:国税庁「相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

詳しく小規模宅地等の特例を理解したい方は、以下記事もご覧ください。

5-2 配偶者控除

相続税の配偶者控除とは、名前の通り、亡くなった人の配偶者が相続した遺産を下記の金額まで非課税にする制度です。

- 1億6,000万円

- 法定相続分

※いずれか多い方の金額が適用されます。

上記のように、配偶者が遺産を相続した場合、最低でも1億6,000万円までは相続税がかかりません。

配偶者の遺産総額が5,000万円だった場合には、1億6,000万円を下回るため、相続した配偶者がこの「配偶者控除」を適用することで相続税を0円にできます。

ただし、配偶者控除を適用した結果、相続税がかからなくなったとしても相続税の申告は必要なのでご注意ください。また、相続税の配偶者控除を適用するには期限内申告(亡くなったことを知ってから10ヶ月以内)が求められるので、遺産分割協議が長引いてしまうと控除を適用できない恐れがあります。

配偶者控除については、下記の記事でも詳しく解説しています。

5-3 未成年者控除

未成年者控除は、相続人に未成年者が含まれるときに適用できる制度であり、相続税額から「(18歳-相続時の年齢)×10万円」を控除可能です。

相続税の未成年者控除の概要は、下記の通りです。

| 概要 | 相続人に未成年者が含まれるときに適用できる控除 |

| 適用要件 |

|

| 控除額 | (18歳-相続時の年齢)×10万円 |

なお、相続税の未成年者控除の控除枠が余った場合には、未成年者の相続人本人だけでなく扶養義務者も控除枠を使用できます。

そのため、相続人になった未成年者の年齢や遺産の金額によっては、他の相続人の税負担も軽減できるでしょう。

未成年者の扶養義務者は、両親や祖父母、兄弟姉妹などが該当します。

ただし、未成年者控除の余った控除枠を使用できるのは、扶養義務者かつ相続人にあたる人物なのでご注意ください。

未成年者控除について解説した、以下の記事もご一読ください。

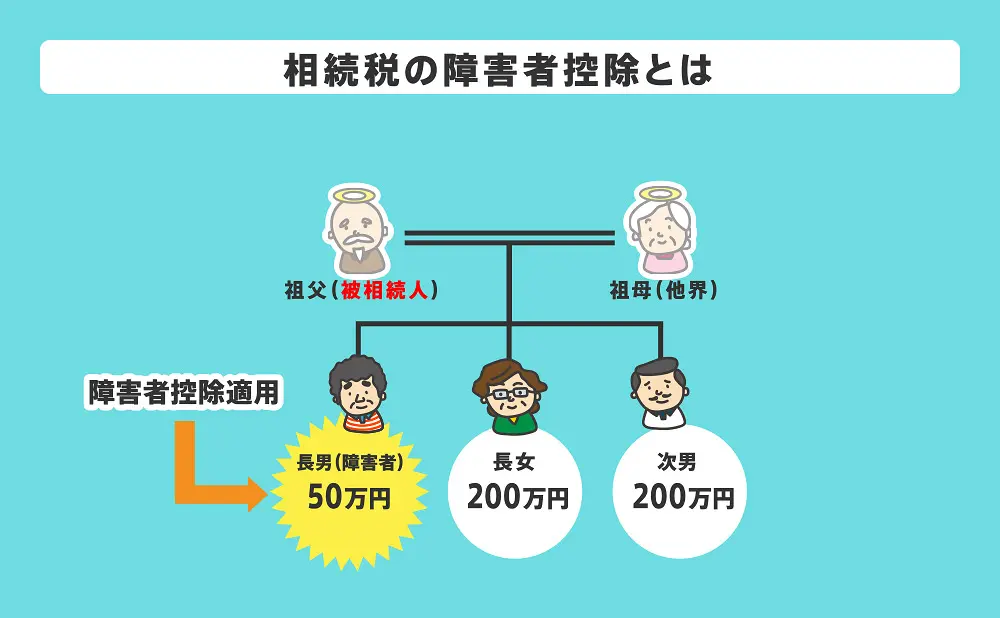

5-4 障害者控除

相続税の障害者控除とは、相続人の中に障害者がいる場合に受けられる控除であり、適用するには下記の要件をすべて満たさなければなりません。

- 法定相続人であること

- 相続または遺贈で財産を承継したこと

- 相続開始日に日本に居住していること

- 相続開始日に障害者であること

上記のように、相続税の障害者控除を適用するには障害者が財産をほんの少しでも受け継ぐ必要があります。

判断能力のない障害者に財産を相続させないように対策していた場合、控除を利用できないのでご注意ください。

相続税の控除額は下記の金額で計算でき、相続税額より控除額の金額が上回る場合は障害者の扶養義務者の相続税額から残額を控除できます。

【一般障害者の場合】

障害者控除額=(85歳-相続開始日の障害者の年齢)×10万円

【特別障害者の場合】

障害者控除額=(85歳-相続開始日の障害者の年齢)×20万円

※(85歳-相続開始日の障害者の年齢)に端数があるときは切り上げ。

障害者控除について基礎から詳しく解説した、以下の記事もご一読ください。

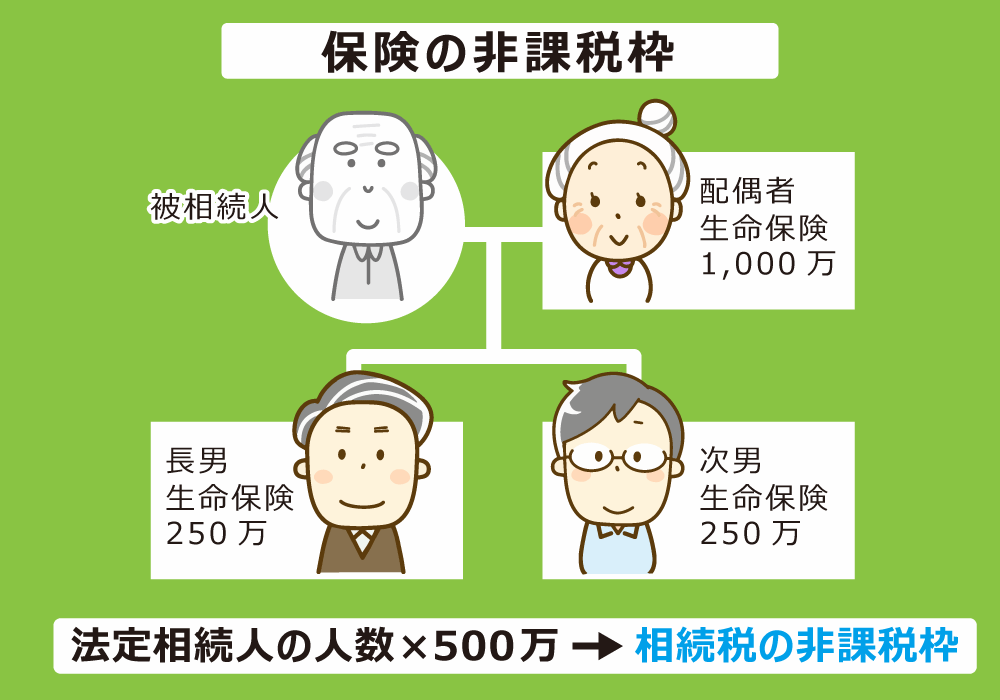

5-5 生命保険金の控除

本記事の2章で解説したように、生命保険金や死亡退職金はみなし相続財産に含まれ、相続税の課税対象財産に含まれます。

しかし、生命保険金と死亡退職金にはそれぞれ「法定相続人の数×500万円」の非課税額が用意されており、税負担を軽減可能です。

そのため、遺産をすべて預貯金で遺すより貯蓄性の高い生命保険に加入していた方が相続税の負担を軽減できる可能性もあります。

参考:国税庁「No.4114 相続税の課税対象になる死亡保険金」

生命保険について詳しく解説した、以下の記事もご一読ください。

6章 遺産5,000万円の相続税で後悔しないためのポイント

ここまで、遺産5,000万円にかかる相続税額の目安や財産調査の方法、計算方法などを解説してきました。自分の場合は相続税がどのくらい発生しそうか理解できた方も多いでしょう。

しかしながら、実際に遺産5,000万円の相続税申告や手続きの進め方を進めるうえでは、「盲点」になりがちなポイントがいくつも存在します。見落としたまま進めてしまうと、「こんなはずじゃなかった」と後悔する羽目になりかねません。

遺産5,000万円の相続税で後悔しないためのポイント

|

思わぬペナルティを受けたり将来的に大きな損をしたりするリスクが残ります。そこで本章では、これまでの知識を確実な結果へとつなげ、のちに後悔を残さないために必ず押さえておくべき実務上の重要な注意点を詳しく解説します。

6-1 特例・控除を適用して相続税が0円でも申告が必要

誤解しがちな方も多いのですが、特例・控除を適用した結果として相続税が0円になる場合、納税は必要ありませんが、相続税申告は必要です。

- 申告が不要なケース:遺産総額が基礎控除額以内の場合(申告も納税も不要)

- 申告が必要なケース:遺産総額が基礎控除額を超える場合(納税は不要だが、申告は必須)

【法定相続人の人数別の基礎控除額】

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円(遺産総額が3,600万円以下なら申告・納税不要) |

| 2人 | 4,200万円(遺産総額が4,200万円以下なら申告・納税不要) |

| 3人 | 4,800万円(遺産総額が4,800万円以下なら申告・納税不要) |

| 4人 | 5,400万円(遺産総額が5,400万円以下なら申告・納税不要) |

つまり遺産総額が5,000万円の場合、法定相続人の数が4人の場合は申告不要ですが、1人〜3人の方は相続税がかからないとしても申告が必要です。

「配偶者控除(配偶者の税額軽減)」や「小規模宅地等の特例」、「生命保険金の控除」などを適用した結果として相続税がゼロになる場合は、申告期限である10ヶ月以内にかならず書類を添えて申告しましょう。

申告期限を過ぎてしまうと、控除・特例が使えなくなり相続税がかかってしまったり、期限に遅れたペナルティとして延滞税や加算税などが上乗せされたりすることがあるので注意してください。

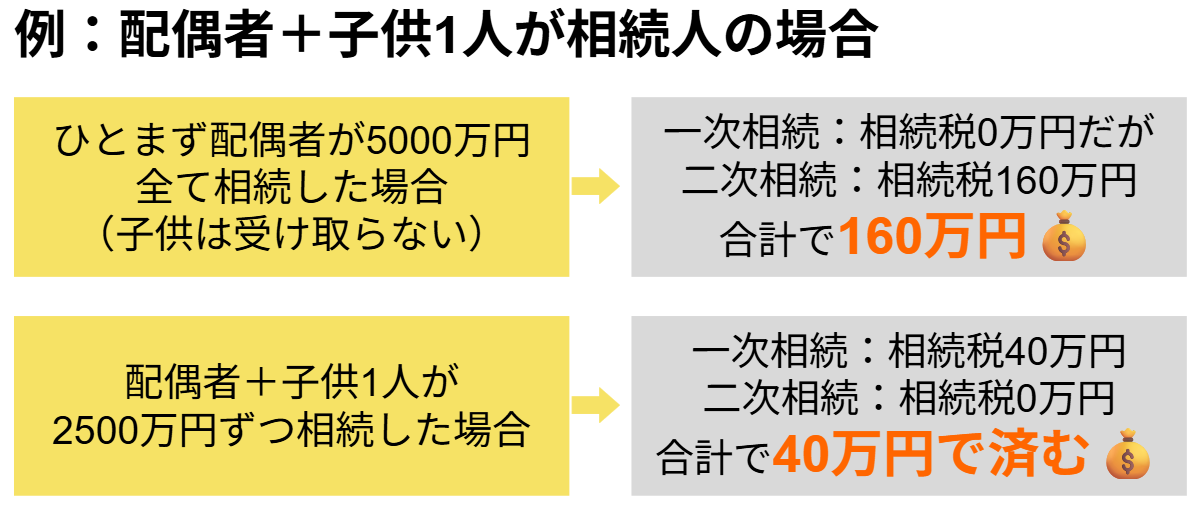

6-2 配偶者が多く相続すると二次相続の負担が重くなるので注意

相続税の配偶者控除は節税効果が非常に大きいですが、控除を最大限利用しようと考えて配偶者に財産を多く相続させる場合は注意が必要です。

配偶者に財産を多く相続させると、配偶者が亡くなり次の相続が発生したときの税負担が重くなる恐れがあります。

1.配偶者が5,000万円相続して子供1人は受け取らなかった場合 一次相続の相続税は0円です(かかりません)が、直後に配偶者が亡くなって子供が5,000万円受け取る場合には、二次相続で160万円の相続税がかかります。 |

2.配偶者と子供1人が2500万円ずつ相続した場合 一次相続のときに子供が相続税を40万円払いますが、直後に配偶者が亡くなった(2500万円を相続)場合、二次相続は0円で済みます。 |

相続人が子供だけとなった場合には、基礎控除額が減り、配偶者控除を適用できず、小規模宅地等の特例の適用要件も厳しくなります。

「とりあえず配偶者に財産を多く相続させて相続税をゼロにする」のが正解かどうかについて、今回の相続だけでなく二次相続での相続税額のシミュレーションを行い、次の相続までの相続税対策をしておくことが大切です。

シミュレーションおよび相続税対策には専門的な知識が必要なので、二次相続対策に詳しい税理士に相談しながら進めることをおすすめします。

6-3 遺産5,000万円でも税務調査が入ることはある(特に不動産だけで5,000万円の場合には注意)

「遺産5,000万円程度なら、わざわざ税務署も来ないだろう」という油断はとても危険です。

「申告しなければバレないのでは」「現金なら隠せる」と自己判断で抜け穴を探そうとする方も少なくありませんが、税務署には以下のような強力な情報ネットワークがあるため、隠し通すことはほぼ不可能です。

相続税無申告がバレる理由

|

特に都市部の実家など、「不動産だけで5,000万円」を超えているケースは税務署のチェックリストに入りやすい傾向があります。

相続税無申告がバレる理由やペナルティについては、下記の記事でも詳しく解説しています。

6-4 不動産の相続がある場合は登記の期限・税務処理にも注意が必要

遺産5,000万円前後の相続で実家などの不動産が含まれる場合には、相続税の計算・申告だけで終わらせず、他にも手続きがあるので注意しましょう。

特に以下の「登記の期限」と「税務処理のリスク」の2点を正しく押さえておかないと、思わぬペナルティや余計な税金を課されることになります。

3年以内に相続登記(不動産の名義変更)をしなければならない 相続財産の中に不動産が含まれる場合は、亡くなった人から相続人への名義変更手続きをしなければなりません。2024年4月からは相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあります。 不動産の名義変更手続きは、法務局にて登記申請を行います。登記申請書の作成や必要書類の収集をしなければならず大変手間がかかるため、ご自分での相続登記が難しい場合には相続登記を司法書士に依頼するのが良いでしょう。 なお、相続登記の義務化は過去に発生した相続においても適用されます。そのため、まだ相続登記がお済みでない土地をお持ちの人は早めに手続きをすませましょう。 自分で相続登記を済ませたい方は、以下の記事も参考になさってみてください。 |

代償分割時の税務処理に注意する(間違えると贈与税が課される) 実家を長男が相続する代わりに、長男が次男へ現金を支払ってバランスを取る方法を「代償分割」といいます。 このとき、遺産分割協議書に「代償金として支払う」という旨を正しく明記しておかないと、税務署から「長男から次男への贈与」と疑われ、贈与税を課されてしまうリスクがあります。適切な税務処理(書類作成)が不可欠です。 代償分割について詳しく知りたい方は、以下の記事も参考になさってみてください。 |

不動産を含む相続の場合には、不動産評価はもちろんですが、遺産の分割方法や相続登記、税務処理など複雑な要素が絡み合います。間違いのない手続きを一般の方が行うのは難易度が高いため、やはり「相続に強い専門家」に相談することをおすすめします。

6-5 次の相続に備えた二次相続対策もしておくと安心

父親もしくは母親のどちらかが亡くなったときには、将来もう片方の親が亡くなったとき(二次相続)のことを見据えて、二次相続対策を行なっておくのがおすすめです。

なぜならば、二次相続は下記の理由により、一次相続よりも相続税の負担が重くなる可能性が高いためです。

- 相続税の配偶者控除(1億6,000万円の非課税枠)を適用できない

- 実家にかかる「小規模宅地等の特例(最大80%減額)」の同居要件が厳しくなる

- 法定相続人の人数が減り基礎控除額や生命保険金、死亡退職金の非課税枠が減る

二次相続発生時に子供が支払う相続税額を少しでも減らすために、今から対策をしておくと良いでしょう。

- 生前贈与を行う

- 一次相続の財産取得割合を調整する

- 同居している子供がいれば実家を相続させる

- 納税資金を確保しておく

- 相続財産の資産組み換えを行う

- 賃貸用不動産を子供に相続させる

- 生命保険金の非課税枠を活用する

- 数次相続控除を利用する

上記のように、二次相続対策は種類が多く、相続人や資産状況によってベストな選択肢が変わってきます。

自分に合う二次相続対策を選ぶのは専門的な知識や経験が必要なので、二次相続に詳しい税理士や司法書士、弁護士に相談しながら行うのが確実です。

二次相続について基礎から詳しく解説した、以下の記事もご一読ください。

7章 5,000万円の相続全般手続きを漏れなく行うならグリーングループ

「ギリギリ相続税がかからなさそうだけど不安」「自力で頑張っても税務調査に入られるのが怖い」とお悩みの方は、ぜひ税理士・司法書士・行政書士の3士業がチームとなって手続きを進めるグリーングループにご相談ください。

遺産5,000万円規模の相続こそ、当グループのワンストップ体制が最も大きな価値を発揮します。私たちが選ばれる3つの理由をご紹介します。

7-1 年間442件の相続税申告手続き実績あり。税務署の裏を読んで「税務調査リスク」を抑える

グリーングループは、年間442件の相続税申告手続き実績を持ち、税務署出身の税理士が多いことから、税務調査に入られにくい相続税申告を行うことが可能です。

税理士の業務は多岐にわたるため、中には相続税申告を年に1〜2件程度しか扱わない税理士も存在します。実績・経験が乏しい税理士に頼んでしまうと、確認すべき重要な論点を見落としてしまったり、逆に税務調査を恐れて慎重になりすぎたりするリスクがあります。

グリーングループの強み

|

豊富な実務経験と税務署の視点を反映した「抜け目のない申告書」を作成することで、相続人が後から税務調査に怯える必要のない、確かな安心感をお届けいたします。

7-2 税理士・司法書士・行政書士の3士業で「手続きの隙間」をゼロにできる

グリーングループは、相続手続き・法務・行政手続きの専門家がチームを組んで対応することで、士業間の連携漏れによる手続きのやり直しや財産の見落としを防ぐことができます。

相続には法律と税金の双方が深く関わるため、窓口がバラバラだと情報の引き継ぎ漏れやトラブルが起きがちです。当グループでは、以下の3士業がそれぞれの専門性を活かして一体となり、確実な相続手続きを進めます。

税理士・司法書士・行政書士の役割

|

ワンストップで完結できるため、スムーズかつスピーディな手続きが可能です。

7-3 グループ内に不動産会社もあるため10ヶ月の期限に遅れない売却・納税が可能

グリーングループ内に不動産会社(株式会社あんしんリーガル)もあるため、正確な不動産査定から10ヶ月の申告期限に間に合わせる早期売却まで、税務と連携してスムーズに進めることができます。

相続税は「10ヶ月以内」に現金で一括納付する原則があるため、財産の多くが実家(不動産)である場合、売却のスピードと正確性が明暗を分けます。当グループでは、不動産の専門家が直接チームに加わることで、以下の強みを発揮します。

グリーングループの強み

|

期限直前になって「納税資金が足りない」「家が売れなくて納税できない」といった事態を防ぎ、ゆとりを持った確実な納税を実現できます。

| 遺産5,000万円の相続財産調査・相続税申告・登記は 相続相談実績が豊富なグリーングループへ |

遺産総額5,000万円前後の相続は、控除・特例を使って相続税がゼロになるかならないかの瀬戸際であることが多く、判断が難しいゾーンです。 不動産の評価額にわずかなズレがあったり、過去の預貯金の動きを見落としたりするだけで、気づかないうちにペナルティを背負うリスクをはらんでいます。 当グループでは、司法書士・税理士・行政書士の3士業に加えて不動産会社までが一体となり、相続全般について後悔が残らないような最適解をご提案いたします。 「こんなこと聞いてもいいかな?」「何を相談すればいいかわからない」という方でも全く問題ございません。些細な質問でも悩みでも構いませんので、ぜひお気軽に電話やメール、LINEをご利用ください。 電話で気軽に聞きたい方はこちらをクリック |

まとめ

相続税には基礎控除が用意されているため、相続人の人数によって相続税額が大きく変わってきます。

なお、故人の配偶者は配偶者控除を適用できるため、5,000万円の遺産をすべて相続しても、相続税がかかることはないのでご安心ください。

ただし、相続税の配偶者控除を適用するには相続税額が0円であっても期限内申告が必要ですし、相続税の申告をするためには遺産分割協議を完了させる必要があります。

相続税の申告期限は相続開始から10ヶ月以内であり、それまでに相続人調査や相続財産調査、遺産分割協議を行わなければなりません。

また、相続税申告を終えた後も、各財産の名義変更手続きや不動産の登記申請が必要です。

相続人同士が遠方に住んでいて手続きを進めるのが難しい場合や何から始めて良いかわからない場合は、相続に詳しい司法書士や行政書士に手続きを任せてしまうのも良いでしょう。

グリーングループでは、相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。