- 兄弟間で土地の贈与をしたときにかかる税金

- 兄弟間の土地の贈与税を少なくしたい場合の選択肢

- 兄弟間で土地の贈与をするときの注意点

兄弟間でも土地の贈与を行えますが、贈与を受ける側に対して贈与税や不動産取得税がかかります。

また、贈与契約書の作成時には印紙税、土地の名義変更を行う際には登録免許税が別途かかります。

兄弟間で土地を贈与したときの税金を少なくしたい場合、暦年贈与を行う、贈与ではなく使用貸借するなども検討しましょう。

なお、贈与を受けた場合、税務署が自動で贈与税を計算してくれるわけではないので、贈与を受けた側は翌年の2月1日から3月15日までに申告書を作成・提出する必要があります。

兄弟間で土地の贈与を行う際には、贈与契約書の作成や土地の登記申請も必要となります。

本記事では、兄弟間で土地を贈与する際にかかる贈与税を少なくする方法や土地を贈与する際の注意点を解説します。

贈与税については、下記の記事で詳しく紹介しているので、あわせてお読みください。

目次

1章 兄弟間で土地の贈与をしたときにかかる税金

兄弟間に限らず、土地の贈与をした場合は、贈与契約書の作成時や登記申請時などに下記の税金がかかります。

| 税金の種類 | 税金を納めるタイミング |

| 贈与税 | 贈与を受けた翌年の2月1日から3月15日 |

| 不動産取得税 | 土地の名義変更をしてから約4~6ヶ月後 |

| 登録免許税 | 土地の名義変更を行ったとき |

| 印紙税 | 贈与契約書を作成したとき |

それぞれの税金について詳しく解説していきます。

1-1 贈与税

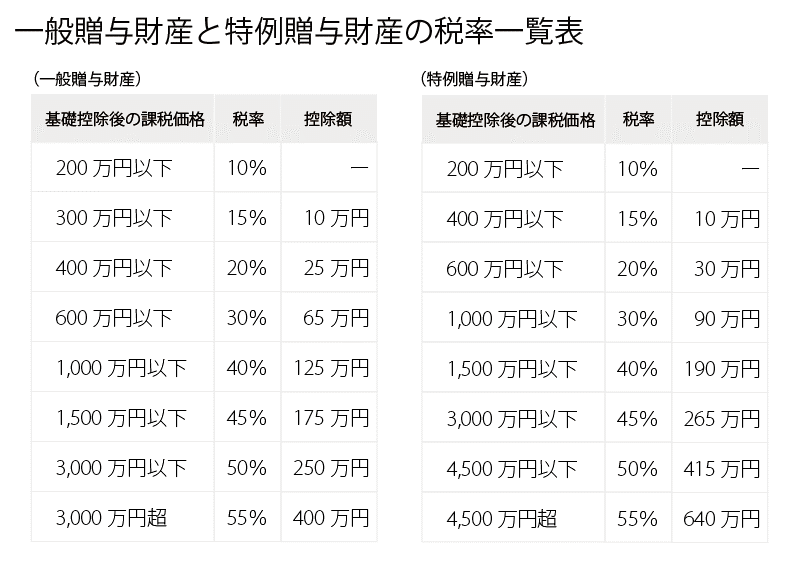

年間110万円を超える贈与を受けると、贈与税が課税される場合があります。

贈与税は累進課税制度を採用しており、贈与財産の金額によって下記の税率が適用されます。

なお、兄弟間で贈与をした場合、一般贈与税率が適用され税率が高くなってしまいます。

土地の贈与を受けた場合、贈与された土地の相続税評価額を計算した上で贈与税を計算しなければなりません。

贈与税の申告や土地の評価額を計算するのが難しい場合は、相続や贈与に詳しい税理士に相談するのが良いでしょう。

贈与税の計算方法や土地の相続税評価額を計算する方法は、下記の記事で詳しく紹介しています。

1-2 不動産取得税

贈与などで土地を取得した場合、土地の名義変更が完了してから約4~6か月後に不動産取得税の納税通知書が届きます。

不動産取得税とは、名前の通り、不動産を取得したときにかかる税金です。

不動産取得税の税率は、原則として下記の通りです。

- 土地(宅地):固定資産税評価額×1/2×3%

- 住宅(家屋):固定資産税評価額×3%

なお、令和9年3月31日までに宅地等を取得した場合、上記のように不動産取得税の軽減措置が適用されます。

不動産取得税は贈与税と異なり、自分で税額を計算する必要はありません。

ただし、土地を取得してしばらくしてから納税通知書が届くので、あらかじめ納税資金を用意しておく必要があります。

1-3 登録免許税

登録免許税とは、贈与や相続、購入などで不動産登記をする際にかかる税金です。

登録免許税は土地を取得した理由によって税率が異なり、贈与によって取得した場合は「固定資産税評価額×2%」で計算します。

例えば、2,000万円の土地を贈与された場合の登録免許税は「2,000万円×2%=40万円」です。

贈与された土地の価値によっては、登録免許税も数十万円以上かかる場合があるので、納税資金を用意しておきましょう。

1-4 印紙税

兄弟間で土地を贈与する場合、贈与契約書を作成する必要があります。

贈与契約書を作成する場合、一律200円の収入印紙を貼る必要があります。

なお、贈与は贈与者と受贈者の合意があれば成立します。

ただし、土地の名義変更をする際には、法務局での登記申請で贈与契約書を提出する必要があるので、必ず作成しましょう。

贈与契約書の作成方法は、下記の記事で詳しく解説しています。

2章 兄弟間の土地の贈与税を少なくしたいときの選択肢

兄弟間で土地の贈与をする場合にかかる贈与税を少なくするには、暦年贈与で贈与税を節税する、そもそも贈与ではなく使用貸借を行うなどの方法があります。

土地の贈与にかかる贈与税を少なくする選択肢は、下記の通りです。

| 方法 | 向いているケース |

| 暦年贈与を行う | 贈与者・受贈者共に健康で贈与を繰り返し行えるケース |

| 使用貸借をする | 兄弟間の関係が良好でトラブルが起きなさそうなケース |

| 遺贈をする | 贈与者・受贈者が高齢で暦年贈与を行うのが難しいケース |

| 家族信託する |

|

それぞれ詳しく見ていきましょう。

2-1 暦年贈与を行う

暦年贈与を活用すれば、贈与税や将来発生する相続税を節税可能です。

暦年贈与とは、贈与税の非課税枠110万円を活用して、毎年贈与を繰り返す方法です。

例えば、年間110万円の贈与を10年繰り替えせば、トータルで「110万円×10年=1,100万円」の贈与を非課税にできます。

暦年贈与は贈与を毎年繰り返せば贈与税を節税できるので、気軽に行いやすい節税対策のひとつです。

しかし、方法を間違えてしまうと、贈与税の節税効果が得られない恐れもあるのでご注意ください。

暦年贈与を行う際には、下記に注意しましょう。

- 定期贈与と判断されないようにする

- 贈与者が亡くなる直前3~7年以内に行われた贈与は、相続税の課税対象となる

定期贈与とは、毎年贈与を繰り返していたと判断されるのではなく、ひとつの大きな贈与を複数回にわたり分割して行っただけと判断されてしまうことです。

定期贈与と判断されると、贈与税の非課税枠を初年度しか使えず、贈与税がかかってしまう恐れがあります。

定期贈与と判断されないようにするには、毎年贈与契約書を作成する、毎年同じ金額・時期に贈与を行うことは避けるなどの対策をしなければなりません。

定期贈与と判断されたくないのであれば、土地の贈与について税理士に相談しておくと良いでしょう。

また、贈与者が亡くなる直前の3~7年以内に行われた贈与は、相続税の課税対象となるのでご注意ください。

将来の相続税対策として贈与を行っていた場合、意味がなくなってしまう恐れがあります。

2-2 使用貸借をする

「兄の住む場所がないので、土地を提供したい」などといったケースでは、そもそも贈与を行う必要はなく使用貸借で事足りるケースもあります。

使用貸借とは、貸主が借主に無償で物を貸し出す契約です。

使用貸借の場合、土地を贈与しているわけではないので、本記事の1章で解説した税金は一切かかりません。

贈与税や登録免許税などの負担をできるだけ減らしたい場合や兄弟間の関係が良好であるケースなら、使用貸借を検討しても良いでしょう。

ただし、使用貸借の場合、借地借家法が適用されないので貸主側の立場が強くなります。

使用貸借契約に期限などを設定していない場合、貸主が「契約を終了したい」「退去してほしい」と言えば契約を終了できてしまいます。

また、土地の貸主が死亡した場合、使用貸借は相続されますが、相続人が契約を終了したがる可能性もあります。

使用貸借をする際には、契約後にトラブルは起きなさそうか、貸主に万が一のことがあった場合、契約はどうするのかなどを考えた上で契約を結ぶ必要があるでしょう。

2-3 遺贈をする

今すぐに土地を贈与する必要がない場合は、土地を贈与するのではなく遺贈することも考えてみましょう。

例えば、遺言書などで「土地は弟に相続させる」と記載しておけば、不動産を弟に譲れます。

先祖代々受け継いできた土地があり、自分の親族に土地を受け継いでほしい場合は、贈与だけでなく遺贈でも対策できる可能性があります。

兄弟に土地を遺贈で譲った場合、贈与税ではなく相続税がかかります。

贈与税と相続税の税率を単純に比較した場合、相続税の方が税率が低いため、土地を一括贈与するよりも遺贈の方が税金を節税できる場合があります。

しかし、生前贈与と遺贈では、土地の相続税評価額を計算するタイミングが異なり、本当に税負担が軽減されるかどうかは個々に計算してみないとわかりません。

そのため、生前贈与でかかる贈与税と遺贈でかかる相続税のどちらが少ないか知りたい場合は、相続や贈与に詳しい税理士にシミュレーションしてみるのがおすすめです。

また、遺贈をして希望の人物に財産を遺すには、遺言書の作成など相続対策をしなければなりません。

法的な効力を有する遺言書を作成する場合は要件を満たす必要がありますし、相続対策は遺言書の作成以外にもあるので自分に合う方法を選択する必要があります。

漏れがない相続対策や自分の希望に合う相続対策をしたい場合は、相続対策に詳しい司法書士や弁護士に相談するのも良いでしょう。

2-4 家族信託する

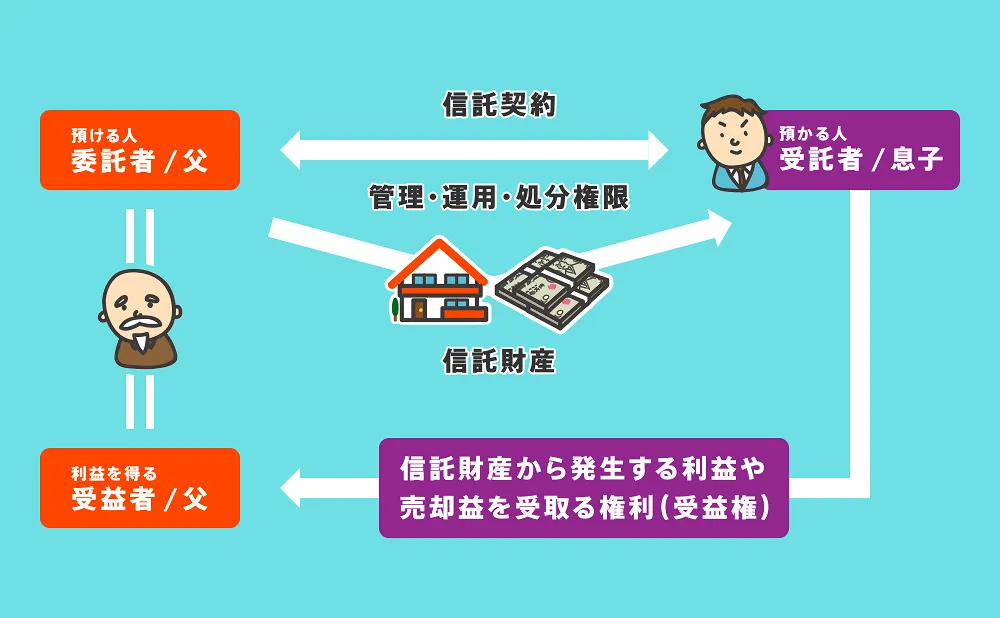

兄弟に土地を譲る方法としては、生前贈与だけでなく、家族信託もあります。

家族信託とは、自分の信頼する家族に財産の管理や運用、処分を任せる制度です。

上記のイラストのように、家族信託は財産の所有権を移さずに、受託者に財産の管理や運用、処分を任せられます。

そのため、家族信託の手続きをするだけでは、受託者に対して贈与税や不動産取得税がかかることはありません。

自分が高齢になったときや認知症になり判断能力を失ったときに、兄弟姉妹や甥・姪に土地の管理を任せたい場合は、家族信託を利用するのもおすすめです。

家族信託は家庭裁判所を通さずに手続きできるので、柔軟な財産管理を行えるメリットがあります。

しかし、自分の希望に合う信託契約書を作成し手続きを進めるには、非常に専門的な知識が求められます。

自分たちだけで家族信託の手続きを開始することは現実的ではないので、家族信託に精通した司法書士や弁護士に相談することをご検討ください。

3章 兄弟間で土地の贈与をするときの注意点

贈与税は固定資産税や不動産取得税のように、税務署が税額を計算し納税通知書を送付してくれるわけではありません。

贈与を受けた翌年に贈与税の申告書を作成、提出しなければならないのでご注意ください。

兄弟間で土地の贈与をする際には、下記に注意して行いましょう。

- 贈与された翌年に申告を忘れずに行う

- 贈与税の無申告は高確率でバレる

- 土地を贈与すると登記申請も必要になる

- 兄弟間では相続時精算課税制度を利用できない

それぞれ詳しく見ていきましょう。

3-1 贈与された翌年に申告を忘れずに行う

年間110万円を超える土地の贈与を受けた場合、贈与を受けた翌年の2月1日から3月15日の間に贈与税の申告を忘れずに行いましょう。

贈与税は固定資産税や不動産取得税のように、税務署が税額を計算し納税通知書を送付してくれるわけではなく、自分で税額を計算し申告書を提出しなければなりません。

贈与税の申告が必要にもかかわらず申告せずにいると、延滞税や無申告加算税がかかってしまうのでご注意ください。

加えて、贈与税の納税は原則として現金一括納付です。

土地の贈与を受けた場合、現物で納税することはできず、自分で納税資金を用意しなければなりません。

贈与税の納税期限も申告期限と同様に、贈与を受けた翌年の2月1日から3月15日なのでご注意ください。

贈与税の申告方法および必要書類は、下記の通りです。

| 申告する人 | 贈与を受け取った人(受贈者) |

| 計算対象期間 | その年の1月1日から12月31日まで |

| 申告期間 | 贈与を受けた翌年の2月1日から3月15日まで |

| 申告先 | 受贈者の住所地を管轄する税務署 |

| 必要書類 | 贈与申告書など |

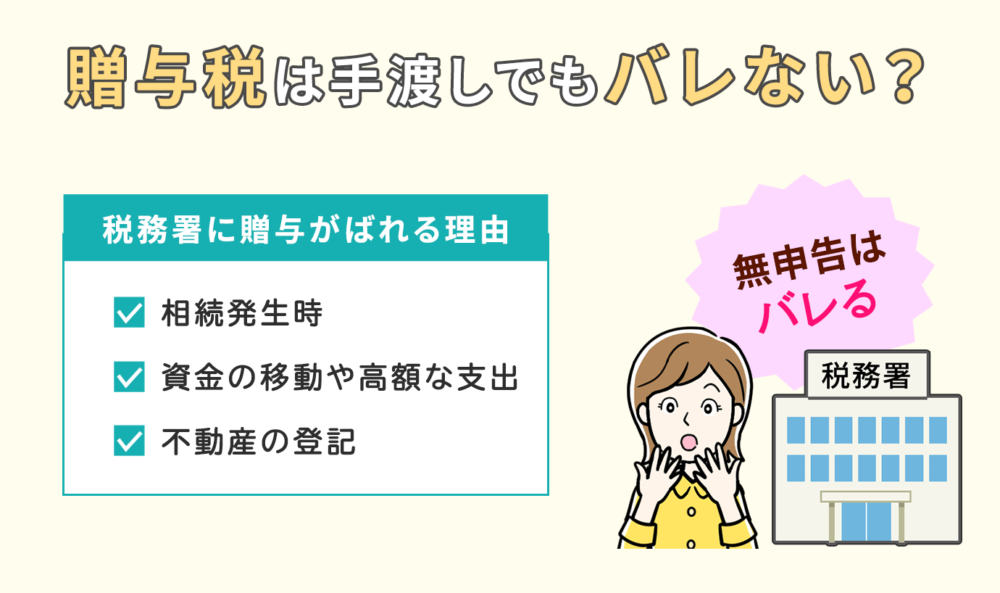

3-2 贈与税の無申告は高確率でバレる

年間110万円を超える贈与を受けると、贈与税がかかるため、贈与税の申告書を提出しなければなりません。

ごくまれに「兄弟間の贈与であれば無申告でもバレないのではないか」と考える人もいますが、贈与税の無申告は高確率でバレるのでご注意ください。

土地の贈与の無申告がバレてしまうタイミングは、下記の通りです。

- 贈与者が亡くなったとき

- 土地の名義変更を行ったとき

贈与者が亡くなり相続税の申告をした際に、過去の資産移動も追及されるため、過去に行われた贈与も発覚してしまう可能性が高いです。

万が一、相続発生時に贈与税の時効が成立していたとしても、贈与が無効とされ相続税がかかってしまいます。

また、土地の贈与の場合、法務局にて登記申請を行った時点で贈与の事実が税務署にバレてしまいます。

登記申請が行われると、法務局から税務署に情報が提供されるからです。

万が一、贈与税を申告しないでいた場合、下記のペナルティが課される恐れがあるのでご注意ください。

- 無申告加算税

- 重加算税

- 延滞税

加えて、贈与税の無申告が悪質であると判断されると上記の追徴課税だけでなく、刑事罰に問われる恐れもあるので、土地を贈与されたときには必ず贈与税を申告しましょう。

3-3 土地を贈与すると登記申請も必要になる

土地の生前贈与が行われた場合、贈与税の申告だけでなく法務局での登記申請も必要であると理解しておきましょう。

土地の所有者が変わるときには、法務局にて名義変更手続きが必要だからです。

生前贈与をしたときの名義変更手続きの方法および必要書類は、下記の通りです。

| 申請する人 | 贈与者と受贈者の共同申請 |

| 申請先 | 不動産の所在地を管轄する法務局 |

| 費用 |

|

| 必要書類 |

|

なお、登記申請は自分たちで行うこともできますが、司法書士に依頼も可能です。

相続や生前贈与に詳しい司法書士に依頼すれば、登記申請を代行してもらえるだけではなく、贈与契約書の作成や将来の相続対策まで合わせて提案してもらえます。

そのため、土地を贈与する場合は、相続・贈与に精通した司法書士に一度相談してみるのが良いでしょう。

3-4 兄弟間では相続時精算課税制度を利用できない

兄弟間で土地を贈与する場合、相続時精算課税制度は適用できないのでご注意ください。

相続時精算課税制度とは、60歳以上の祖父母や父母から18歳以上の子や孫へ贈与をすると2,500万円までの贈与であれば贈与税が非課税になる制度です。

相続時精算課税制度の適用要件には、贈与者と受贈者の関係も含まれます。

具体的には、贈与者が両親や祖父母などの直系尊属であり、受贈者が子供や孫などの直系卑属でなければなりません。

兄弟間では相続時精算課税制度を適用できず暦年課税しか選択できないので、土地を一括贈与した場合、贈与税の負担が重くなる可能性があるのでご注意ください。

まとめ

兄弟間で土地を贈与した場合、①贈与税と②不動産取得税、③登録免許税、④印紙税がかかります。

中でも税額が大きくなる可能性があるのは、贈与税です。

贈与税は累進課税制度を採用しているので、贈与を受けた土地の評価額が高ければ高いほど税負担が重くなってしまいます。

兄弟間で土地を贈与した場合にかかる贈与税を節税したいのであれば、暦年贈与を行う、遺贈や使用貸借、家族信託を活用し贈与以外の選択をするなどを検討しましょう。

生前贈与などの相続対策は様々な方法があり、相続人や資産の状況によってベストな方法が変わってきます。

自分に合う方法で相続対策や贈与を進めたい場合は、相続に詳しい司法書士や弁護士、税理士に一度相談してみるのもおすすめです。

グリーン司法書士法人では、生前贈与などの相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。