【この記事でわかること】

- 相続税の支払い方法

- 相続税の納税資金がない場合は借金して払う必要があるのか

- 相続税の納税資金を用意できないときの対処法

相続税は現金一括納付が原則であり、納税期限は相続開始の翌日から10ヶ月以内とされています。

相続税の納税資金を用意できない場合には、相続人が借金をして払うか、遺産を処分するかなどを検討しなければなりません。

遺産のうち、不動産が占める割合が多い場合には、生前贈与や生命保険の加入など、納税資金を用意するための対策をしておくことも大切です。

本記事では、相続税を払えない場合には、借金して払う必要があるのかや、納税資金を用意する方法を解説します。

相続税については、下記の記事でも詳しく解説しているので、よろしければ併せてお読みください。

目次

1章 相続税は現金一括納付が原則である

相続税は、原則として現金一括納付での支払いが原則です。

納税期限は、相続開始の翌日から10ヶ月以内です。

遺産の多くが不動産や非上場株式など現金化しにくい資産だった場合には、相続税の納税資金を用意できない恐れもあります。

遺産から相続税の納税資金を捻出できない場合には、相続人自身の資産から相続税を支払うか、借金して相続税を払うかなどを検討しなければなりません。

2章 相続税の納税資金がない場合は借金して払う?

遺産の中で不動産などが占める割合が多く、相続税の納税資金を用意できない場合には、相続人が借金して払うことも検討する必要があります。

ただし、相続税の納税資金を用意できない場合には、延納や物納といった方法が認められる場合もあります。

他には、相続税の納税期限は相続開始の翌日から10ヶ月以内なので、遺産を現金化して納税資金を工面できることもあるでしょう。

次の章では、相続税の納税資金を用意できないときの対処法を解説していきます。

3章 相続税の納税資金を用意できないときの5つの対処法

相続税は、相続発生から10ヶ月以内に現金で納める必要があります。

相続財産が現金化しにくい資産ばかりだったなどの理由で、遺産から納税資金を用意できない場合には、下記の方法で対処しましょう。

- 金融機関などで借り入れをする

- 延納制度を活用する

- 物納制度を活用する

- 遺産を処分して現金化する

- 相続放棄をする

それぞれ詳しく見ていきましょう。

3-1 金融機関などで借り入れをする

迅速に納税資金を用意する方法のひとつが、金融機関などからの借入です。

近年では、相続税の納税に特化したローンを提供している金融機関も増えています。

このようなローンでは、相続不動産などを担保にして、納税資金や相続手続きにかかる費用などを借入可能です。

担保を設定できれば金利を低く抑えられることもあるので、各金融機関のローン内容や借入条件について確認してみると良いでしょう。

3-2 延納制度を活用する

相続税の現金一括納付が難しい場合には、延納制度も用意されています。

延納制度を利用すれば、相続税を最大20年間で分割払い可能です。

ただし、延納している間は、利子税が課税される点に注意しなければなりません。

加えて、延納が認められるには、下記の要件を満たす必要があります。

- 相続税額が10万円を超えていること

- 金銭で納付することが難しい事情があり、かつ、納付が難しい金額の範囲内であること

- 延納税と利子税の額に相当する担保を提供すること

- 相続税の申請期限以内に、延納申請書と担保提供関係書類を税務署に提出すること

3-3 物納制度を活用する

相続税の延納を利用しても納付することが難しい場合には、物納制度を利用できます。

物納制度を利用すれば、現金で相続税を納付する代わりに不動産や株式などを使用して納税可能です。

ただし、物納制度で納付できる資産は自由に選べるわけではなく、下記のように順位が設定されています。

- 第1順位:不動産、船舶、国際証券、地方債証券、上場株式等

- 第2順位:非上場株式等

- 第3順位:動産

加えて、不動産を物納する場合には、不動産を時価ではなく相続税評価額で計算されてしまいます。

一般的に、不動産の相続税評価額は時価より低いことが多いため、物納を利用せず、自分で相続不動産を売却して納税資金に充てた方が得な場合もあります。

3-4 遺産を処分して現金化する

延納や物納を利用せずに、遺産を現金化して納税資金を用意することも可能です。

都市部にある不動産や上場株式が遺産に含まれる場合には、相続税の納税期限までに現金化できることもあるでしょう。

ただし、遺産の種類や状況によっては、売却に時間がかかることや、希望条件で売却できない恐れもあります。

そのため、遺産を処分して納税資金を用意するのであれば、できるだけ早く売却準備を進めていきましょう。

3-5 相続放棄をする

相続税の納税資金をどうしても用意できない場合や、そもそも受け取りたい遺産が少ない場合には、相続放棄も検討しましょう。

相続放棄をすれば、プラスの財産もマイナスの財産も一切相続しなくなり、相続税の納税義務もなくなります。

ただし、相続放棄をすると遺産を一切受け取れなくなることや、相続放棄をするには家庭裁判所で申立てをしなければならないことに注意しましょう。

相続放棄には、自分が相続人であることを知ってから3ヶ月以内に申立てをしなければならないので、放棄するのであればできるだけ早く準備を始めることが大切です。

相続放棄の申立て方法や必要書類は、下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

|---|---|

| 手続きする人 | 相続放棄する人(または法定代理人) |

| 手数料の目安 |

|

| 必要なもの |

など |

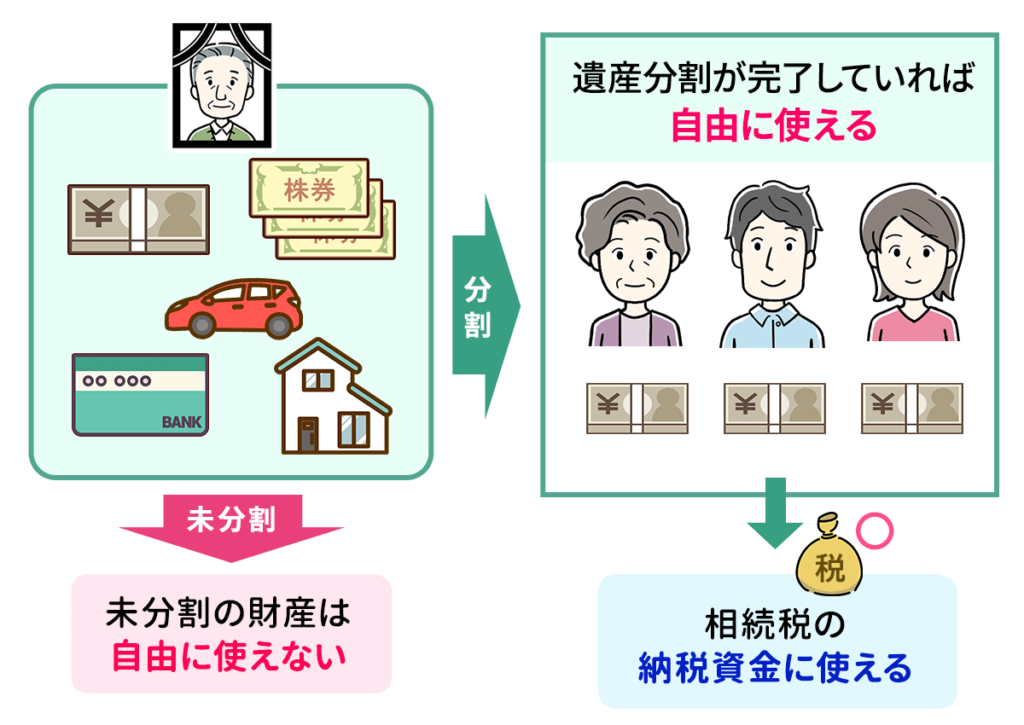

4章 遺産分割協議が完了せず相続税を払えないときの対処法

相続税は遺産から払うこともできますが、相続税の納税期限までに遺産分割協議を完了させておく必要があります。

万が一、遺産分割協議が完了せずに、遺産から相続税を払うことが難しい場合には、下記の方法で対処していきましょう。

- 法定相続分で相続する

- 預貯金の仮払い制度を活用する

それぞれ詳しく見ていきましょう。

4-1 法定相続分で相続する

相続税の納税期限までに遺産分割協議がまとまらない場合には、いったん法定相続分にしたがって相続したものとして、相続税申告や納税を行うことを検討しましょう。

法定相続分で相続したとして相続税申告を行えば、小規模宅地等の特例や配偶者控除などの制度も利用できます。

相続税の納税期限までに遺産分割協議がまとまらず、法定相続分にしたがって相続税申告や納税をする際の流れは、下記の通りです。

- 申告期限内に法定相続分による申告書を作成する

- 申告期限後3年以内の分割見込書を提出する

- 申告期限内に納税をすませる

- 3年以内に遺産分割協議を完了させる

- 遺産分割協議書を作成しよう

- 遺産分割協議完了後4ヶ月以内に修正申告・更正の請求をする

上記の流れで申告をすれば、遺産分割協議が成立した際に、実際の相続割合にしたがって「更正の請求」または「修正申告」を行えます。

上記の方法であれば、遺産分割協議未完了でも小規模宅地等の特例や配偶者控除を適用できるので、相続税を節税したい場合には、ぜひお試しください。

4-2 預貯金の仮払い制度を活用する

遺産分割協議が完了する前でも、預貯金の仮払い制度を利用すれば、相続税の納税資金を用意できます。

預貯金の仮払い制度とは、遺産分割協議や遺産の名義変更が完了する前であっても、一定額まで相続人が故人名義の預貯金を引き出せる制度です。

預貯金の仮払い制度を利用すれば、下記のいずれか低い金額まで、相続人が単独で故人の預貯金を引き出せます。

- 死亡時の預貯金残高×法定相続分×3分の1

- 150万円

上記のように、預貯金の仮払い制度には上限が設定されているので、相続税の金額によっては仮払い制度のみでは対応できない恐れもあります。

その場合には、後述する「遺産分割前の相続預金の払戻し制度」も検討しましょう。

5章 相続税の納税資金を用意しておく方法

相続税の納税期限は、相続開始の翌日から10ヶ月以内であり、慌てないようにするためにも生前のうちから納税資金を用意しておくことも大切です。

具体的には、下記の方法で相続税の納税資金を用意しておくと良いでしょう。

- 生命保険を活用する

- 現金・預貯金も相続する

- 生前贈与をする

- 相続時精算課税制度で不動産を贈与する

- 養子縁組をする

- 賃貸不動産を購入する

それぞれ詳しく見ていきましょう。

5-1 生命保険を活用する

生命保険は、相続税対策として非常に有効な手段のひとつです。

生命保険金は現金で支払われますし、受取人固有の財産として扱われるため、遺産分割協議が完了しなくても受け取れます。

そのため、不動産を受け継ぐ相続人を受取人とした生命保険に加入しておけば、相続税の納税資金に充てることが可能です。

生命保険金を法定相続人が受け取った場合には「500万円×法定相続人の数」の非課税枠を適用可能であり、相続税の節税対策にもつながります。

5-2 現金・預貯金も相続する

相続税は現金一括納付が原則であるため、不動産や株式だけでなく、現金や預貯金も各自に相続させると良いでしょう。

「不動産は長男、預貯金は次男」といったように、資産ごとに相続人を決定しがちです。

しかし、不動産を受け継ぐ相続人も、相続税の納税分くらいの現金は相続させることも検討することをおすすめします。

5-3 生前贈与をする

生前贈与を活用すれば、相続税の納税資金を用意することも可能です。

例えば、預貯金を贈与しておけば、贈与財産を納税資金に充ててもらうこともできますし、不動産を生前贈与すれば将来の相続財産を減らせるため相続税の節税につながります。

贈与税には年間110万円の基礎控除が用意されており、基礎控除内の贈与であれば、贈与税はかかりません。

そのため、贈与者の年齢が比較的若く、贈与を毎年繰り返すことができるのであれば、贈与税や相続税の節税効果も大きくなります。

5-4 相続時精算課税制度で不動産を贈与する

贈与税には暦年贈与の他に、相続時精算課税制度という課税制度もあります。

相続時精算課税制度とは、60歳以上の直系尊属から18歳以上の直系卑属に贈与した際に、贈与税を最大2,500万円まで非課税にできる制度です。

ただし、相続時精算課税制度を利用した贈与者が死亡した際には、贈与財産を相続税の計算対象に含めなければなりません。

相続時精算課税制度を利用すれば、不動産など高額な資産をまとめて贈与しやすい点が魅力です。

賃貸用不動産などを相続時精算課税制度で贈与すれば、受贈者が不動産収入を得られるようになるので、相続税の納税資金を用意しやすくなります。

5-5 養子縁組をする

養子縁組をすれば、法定相続人の数が増えるため、相続税の節税につながる可能性があります。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産総額が基礎控除内であれば相続税の納税は不要です。

例えば、養子を1人迎えれば、法定相続人の人数が1人増え、相続税の基礎控除が600万円上がります。

加えて、養子が相続人になることで、相続人1人あたりの相続分が減り、相続税の節税につながることもあります。

結果として、相続税の金額が減るため、納税資金を用意しやすくなるでしょう。

ただし、相続税の節税目的のみで行われた養子縁組は税務署に否認される恐れがあります。

また、孫養子は相続税が2割加算されるので、税負担が重くなることも理解しておきましょう。

そのため、相続税対策として養子縁組を検討しているのであれば、相続に詳しい税理士に相談した上で行うことをおすすめします。

5-6 賃貸不動産を購入する

賃貸不動産を購入すれば、相続税の負担を軽減できる可能性があります。

というのも、賃貸不動産は相続税評価額が時価よりも低く評価される傾向があるため、現金や預貯金で所有するより相続税の節税につながることも多くあります。

加えて、賃貸不動産を購入し生前贈与すれば、受贈者が賃貸収入を受け取れるようになるので、相続税の納税資金を用意しやすくもなるでしょう。

一方で、単純に現金や預貯金を賃貸不動産に組み替えるだけでは、相続税の節税にはつながっても、納税資金の用意にはつながらない恐れもあります。

資産の組み換えを行った結果、遺産に占める不動産の割合が多くなり、相続人が納税資金を用意できない事態にならないように注意しなければなりません。

相続税の節税対策で賃貸不動産を購入する場合には、物件選びや納税資金の用意など検討しなければならないことが多くあります。

そのため、自己判断で行動するのではなく、相続に詳しい税理士や不動産会社に相談することを強くおすすめします。

まとめ

相続税は現金一括納付が原則であり、遺産の中に不動産の占める割合が多い場合などでは、納税資金の用意が難しいこともあるでしょう。

納税資金を用意できない場合には、相続人が借金をして払ったり、遺産を処分したり、延納・物納制度を利用したりする方法が考えられます。

また、不動産や有価証券など現金化しにくい資産を保有している場合には、遺族の負担を軽減するためにも、生前贈与や生命保険の加入などで納税資金を用意しておくと良いでしょう。

グリーン司法書士法人では、相続対策や相続手続きについての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。