- 孫に遺産相続させるメリット・デメリット

- 孫に遺産を相続させる方法

- 孫に相続以外で財産を譲る方法

- 孫に遺産相続させるときの注意点

「孫に自分の財産を少しでも遺してあげたい」と考える人もいるのではないでしょうか。

しかし、孫は原則として相続人ではないため、祖父母の遺産を相続する権利を持ちません。

そのため、孫に遺産相続させたいときには、遺言書の作成や養子縁組、生前贈与などの相続対策を行っておく必要があります。

相続対策にはそれぞれメリットとデメリットがあるので、自分に合う方法を選択することが大切です。

また、孫に遺産を相続させると相続税が2割加算となる点などにも注意しておきましょう。

本記事では、孫に遺産相続させる方法やメリット・デメリット、注意点を解説します。

1章 孫は原則として相続人ではない

まず理解しておいてほしいことは、原則として孫は相続人ではないため、遺産を受け継ぐ権利を持たないことです。

相続人になれる人物および優先順位は、法律によって下記のように決められています。

| 常に相続人になる | 配偶者 |

|---|---|

| 第一順位 | 子供 (子供がすでに亡くなっている場合は孫) |

| 第二順位 | 両親・祖父母 |

| 第三順位 | 兄弟姉妹 (兄弟姉妹がすでに亡くなっている場合は甥・姪) |

上記のように、孫が相続人となれるのは、①亡くなった人の子供がすでに死亡しており代襲相続が発生するケースもしくは②孫と養子縁組しているケースのみです。

それぞれのケースについて詳しく見ていきましょう。

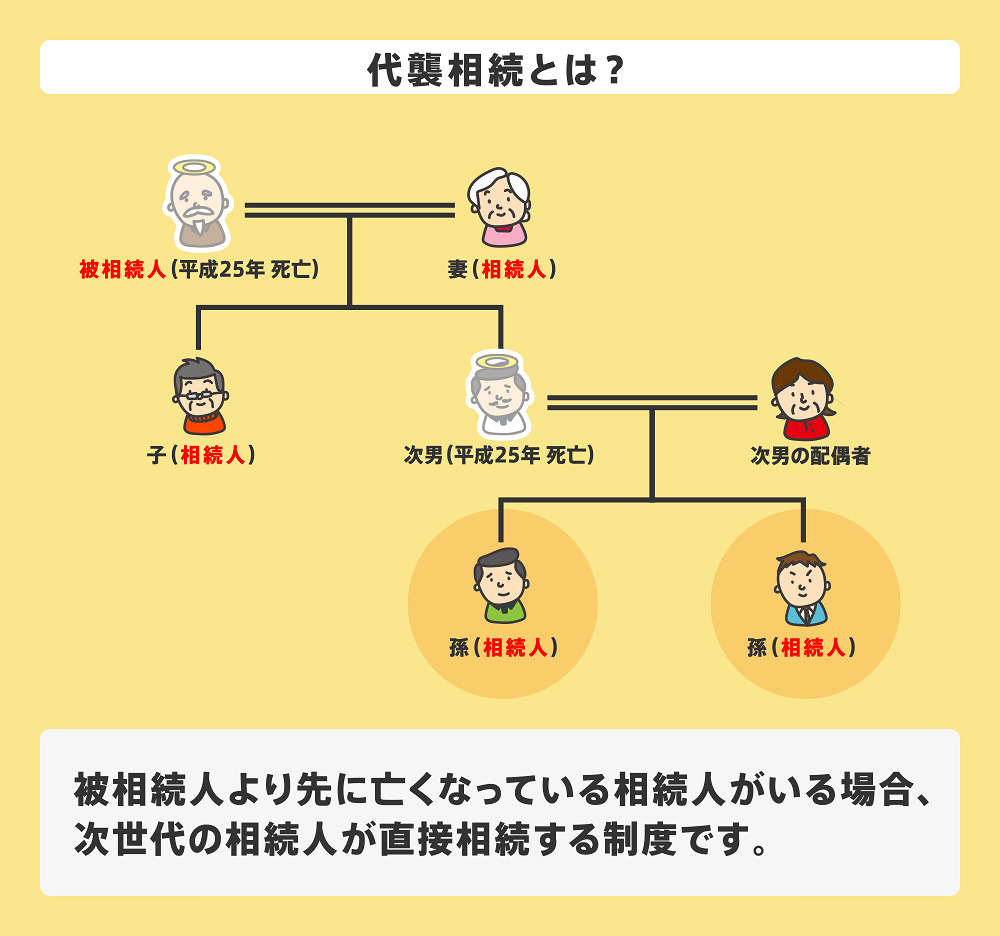

【相続できるケース①】孫が代襲相続人になる

代襲相続が発生していれば、孫が相続人として祖父母の遺産を受け取れます。

代襲相続とは、本来相続人である人物がすでに死亡している場合に、相続人の子供が代襲相続人となり相続人の地位を受け継ぐ制度です。

例えば、上記のイラストのように、相続発生時に次男がすでに死亡している場合、故人の孫が代襲相続人として遺産を相続できます。

代襲相続人については、下記の記事でも詳しく解説しています。

【相続できるケース②】孫と養子縁組している

祖父母と孫が養子縁組しているケースでも、孫が実子同様に相続権を持ち遺産を受け取れます。

なお、養子も実子同様の相続割合や遺留分についての権利が認められています。

ただし、孫を養子にした場合、相続税は2割加算されてしまう点には注意しておきましょう。

このように、孫は本来相続人ではないため、遺産を相続できるケースは限られています。

一方で、遺言書の作成など相続対策を行っておけば相続人ではない孫に対しても、遺産を遺せます。

孫を養子にするデメリットについては、下記の記事でも詳しく解説しています。

2章 孫に遺産相続させるための3つの方法

先述のとおり、子供が亡くなり代襲相続が起こらない限り、孫に祖父母の遺産を相続する権利はありません。

そのため、孫に遺産を相続させたい場合は、下記の方法で相続対策をしておく必要があります。

| 方法 | メリット | デメリット |

|---|---|---|

| 遺言書を作成する |

|

|

| 孫と養子縁組する |

|

|

| 遺産分割で分ける | 祖父母が亡くなってからでも、孫に遺産を渡せる |

|

それでは各方法について詳しく見ていきましょう。

それぞれの方法にメリットデメリットがありますが、孫に渡す財産の額や種類(不動産や現金)によっておすすめの方法は大きく変わります。

さらには祖父母や孫の年齢、祖父母の体調についても、考慮する必要があるので、相続に詳しい司法書士や税理士のアドバイスをうけてから、実行することをおすすめします。

2-1 遺言書を作成する

孫に遺産を相続させる1つ目の方法は「遺言書を作成する」ことです。

遺言は自由度が高いので、遺産の一部を特定して相続させる、割合に応じて一部または全部を相続させることも可能です。

孫に財産を遺すように遺言書を作成するときには、他の相続人の遺留分について注意しておく必要があります。

遺留分とは、亡くなった人の配偶者や子供、両親に認められる最低限度の遺産を受け取れる権利です。

遺留分は遺言よりも優先されるため「孫に全財産を遺す」などと遺言書を作成していた場合、他の相続人が孫に対して遺留分侵害額請求をする恐れがあります。

そうなると、遺留分侵害額相当分の金銭を相続人に支払わなければなりません。

相続に詳しい司法書士や弁護士であれば、遺留分を考慮した遺言書の内容を提案できるので、まずは相談してみるのが良いでしょう。

効果的な5つの遺留分対策については、下記の記事でも詳しく解説しています。

遺言書を作成する際には、あわせて遺言執行者も選任しておきましょう。

遺言執行者とは、遺言の内容を実現するために手続きを行う人です。

遺言書を作成する際には、あわせて遺言執行者も選任しておきましょう。

遺言執行者を選任しておけば、単独で遺産の名義変更手続きを行えますし、相続人に遺言書の内容を伝えてくれます。

遺言執行者は相続人がなることもできますが、遺言書の作成を依頼した司法書士や弁護士を選任すれば、作成時の意図や遺志も伝えてもらえます。

遺言執行者については、下記の記事でも詳しく解説しています。

2-2 孫と養子縁組する

本記事の1章で解説したように、孫を養子にすれば、孫も実子同様に相続権を持ちます。

なお、孫を養子にすれば法定相続人が増えるため、相続税の基礎控除や生命保険金・死亡退職金の非課税枠の金額も上がり、相続税の節税対策にもつながります。

ただし、遺言書を用意しておかないと、相続発生後に養子になった孫と他の相続人で遺産の分け方について話し合いをしなければなりません。

年代の違う相続人同士では主張が異なる場合もあり、トラブルにつながりがちなのでご注意ください。

また、孫を養子にすることで自分の相続分が減るため、そもそも養子縁組に反対する相続人がいる可能性もあるでしょう。

養子縁組による相続対策には、メリットとデメリットがあるため、相続に詳しい司法書士や弁護士に相談した上で手続きを行うことをおすすめします。

養子縁組による相続対策については、下記の記事でも詳しく解説しています。

2-3 遺産分割で分ける

相続人全員が合意すれば、遺産分割の際に孫に遺産を分けることも可能です。

具体的には、下記の手順を踏むことで孫に遺産を分けられます。

- 相続人全員で遺産分割協議を行う(一旦は相続人が遺産を受け継ぐ)

- 相続人から孫に金銭などを贈与する

上記のように、遺産分割で分ける場合、税務上は相続人から孫への贈与として扱われる点に注意しなければなりません。

年間110万円を超える金額を受け取ると、贈与税がかかってしまいます。

そのため、孫に渡す遺産が110万円を超える場合は、複数年に分けて渡すなど工夫が必要です。

また、遺産分割で孫に分ける場合、どうしても相続人任せになってしまいます。

確実に孫に遺産を相続してもらいたいと考えるのであれば、先ほど紹介した遺言書の作成が確実です。

暦年贈与については、下記の記事でも詳しく解説しています。

3章 孫に生前のうちに財産を譲る方法

先ほどまでは、自分が亡くなった後に孫に遺産を相続させる方法について解説してきました。

しかし、生前贈与などを行えば自分が生きているうちに孫に財産を譲ることも可能です。

生前のうちに孫に財産を譲る方法は、主に下記の通りです。

- 孫に生前贈与する

- 孫を受取人とした生命保険に加入する

それぞれ詳しく解説していきます。

3-1 孫に生前贈与する

孫に生前贈与すれば、自分が生きているうちに孫に財産を譲れます。

生前贈与は相続と異なり、贈与する相手を自分で自由に選択できるのもメリットといえるでしょう。

相続と比較した生前贈与のメリットは、主に下記の通りです。

- 贈与する相手を自由に決められる

- 財産を譲る時期を自由に決められる

- 贈与の目的によっては贈与税の控除や特例を利用できる

- 将来の相続財産が減るため、相続税の節税につながる可能性がある

生前贈与は、贈与者と受贈者が合意したタイミングで行えるため、孫の結婚や住宅購入などまとまったお金が必要になるタイミングに合わせられます。

一方で、生前贈与の際には下記のデメリットもあるのでご注意ください。

- 年間110万円を超える贈与には贈与税がかかる場合がある

- 不動産を贈与した場合、不動産取得税や登録免許税がかかる

- 孫の年齢が若い場合、贈与によって金銭感覚が崩れるリスクがある

孫の年齢が若く多額の現金を贈与するのが不安な場合は、後述するように孫を受取人とした生命保険に加入しておくのも選択肢のひとつです。

また、贈与税については控除や特例も用意されているので、税理士に相談して贈与税や相続税のシミュレーションをしてもらうのが良いでしょう。

贈与税の基礎知識については、下記の記事でも詳しく解説しています。

3-2 孫を受取人とした生命保険に加入する

孫の年齢が若く多額の資産を贈与するのが不安な場合は、孫を受取人とした生命保険に加入しておくのも良いでしょう。

生命保険金は受取人固有の財産として扱われるため、遺産分割の対象になりません。

一方で、生命保険金は相続税の課税対象となるため、孫が受け取った生命保険金の金額や他の遺産の金額によっては相続税がかかる恐れがあります。

なお、生命保険金には「500万円×法定相続人の数」の非課税枠がありますが、非課税枠を適用できるのは受取人が法定相続人の場合のみですのでご注意ください。

生命保険を駆使した相続税対策については、下記の記事でも詳しく解説しています。

4章 孫に遺産相続させるときの注意点

本記事で解説してきたように、遺言書の作成や養子縁組、生前贈与などを行えば、本来相続人ではない孫に対しても財産を遺せます。

ただし、孫に遺産相続させるときには、下記の点に注意しなければなりません。

- 孫に遺産を相続させると相続税が2割加算される

- 他の相続人とトラブルが起きる恐れがある

- 生命保険金の非課税枠を適用できない可能性がある

- 遺贈の場合は不動産取得税・登録免許税の負担が増える場合がある

それぞれ詳しく見ていきましょう。

4-1 孫に遺産を相続させると相続税が2割加算される

孫に遺産を相続させると、相続税が2割加算される可能性があります。

相続税は下記の人物以外が相続した場合、2割加算されると決められているからです。

- 配偶者

- 両親

- 子供

なお、養子にした孫は法律上は故人の子供にあたりますが、相続税対策での養子縁組を防ぐために、孫養子は例外として相続税が2割加算されます。

一方で、孫が代襲相続人として遺産を相続した場合は、相続税の2割加算は適用されません。

4-2 他の相続人とトラブルが起きる恐れがある

孫に遺産を相続させようとした結果、他の相続人が不公平感を持つ可能性や他の相続人と孫がトラブルになる可能性もゼロではありません。

他の相続人からすれば、孫に遺産を相続させる=自分の取り分が減ってしまうとも考えられるからです。

自分に子供がいない相続人は、より不公平感を持つこともあるでしょう。

何らかの理由で孫に財産を遺したい場合は、あらかじめ相続人に理由と共に説明しておくと良いでしょう。

また、遺言書を作成する場合は、受遺者や相続人によるトラブルを回避するために、遺言執行者を選任しておくのもおすすめです。

遺言執行者を選任するメリットについては、下記の記事でも詳しく解説しています。

4-3 生命保険金の非課税枠を適用できない可能性がある

孫を生命保険金の受取人にした場合、相続税における生命保険金の非課税枠を適用できない恐れがあります。

生命保険金はみなし相続財産に分類され、相続税の課税対象となります。

しかし、法定相続人が生命保険金を受け取った場合は「500万円×法定相続人の数」の非課税枠が適用される仕組みです。

しかし、孫は本来相続人ではないため、①代襲相続人ではない孫や②養子縁組していない孫が生命保険金を受け取っても相続税の節税効果はない上に、孫への相続税は2割加算されてしまうのでご注意ください。

孫を受取人にした生命保険に加入する場合は、相続税額をあらかじめシミュレーションしておくか、孫と養子縁組することを検討しておきましょう。

生命保険金の非課税枠の計算については、下記の記事でも詳しく解説しています。

4-4 遺贈の場合は不動産取得税・登録免許税の負担が増える場合がある

遺贈により孫が不動産を取得した場合、不動産取得税や登録免許税の負担が増える可能性があるのでご注意ください。

不動産を特定遺贈によって取得すると、不動産取得税がかかり、登録免許税の税率も相続による取得の5倍となるからです。

特定遺贈によって不動産を取得した場合の不動産取得税および登録免許税の税率は、下記の通りです。

| 不動産取得税 | 固定資産税評価額×4% (土地・住宅の取得の場合は3%に軽減される) (例:3,000万円の住宅であれば、90万円) |

|---|---|

| 登録免許税 | 固定資産税評価額×2% (例:3,000万円の不動産であれば、60万円) |

特定遺贈とは、遺言書で「不動産〇〇を孫Aに遺贈する」など、遺贈する財産を個別に指定する方法です。

一方で「全財産を孫Aに遺贈する」「遺産の3分の1を孫Aに遺贈する」などと遺産の割合を指定する方法は「包括遺贈」と呼ばれ、不動産取得税はかからず、登録免許税の税率も下がります。

包括遺贈については、下記の記事でも詳しく解説しています。

まとめ

孫は本来相続人ではありませんが、遺言書の作成や養子縁組、生前贈与によって財産を受け継げます。

ただし、孫に遺産を相続させると相続税が2割加算となる、他の相続人とトラブルに発展する恐れがあるので、慎重に相続対策を進めなければなりません。

相続対策には複数の方法があり、それぞれメリットとデメリットがあります。

相続に詳しい司法書士や弁護士であれば、家族や資産状況に合った相続対策を提案可能です。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料ですし、オンライン相談も可能ですので、まずはお気軽にお問い合わせください。

よくある質問

孫への贈与はいくらまでしていい?

孫への生前贈与は年間110万円までであれば贈与税がかかりません。

贈与税は受贈者に対して課税されるので、例えば複数の孫に100万円ずつ贈与した場合でも贈与税はかかりません。

▶孫への生前贈与について詳しくはコチラ

孫へ相続させるデメリットとは?

孫に財産を相続させた場合、法定相続人ではないので相続税が2割加算されてしまいます。

▶孫への相続について詳しくはコチラ