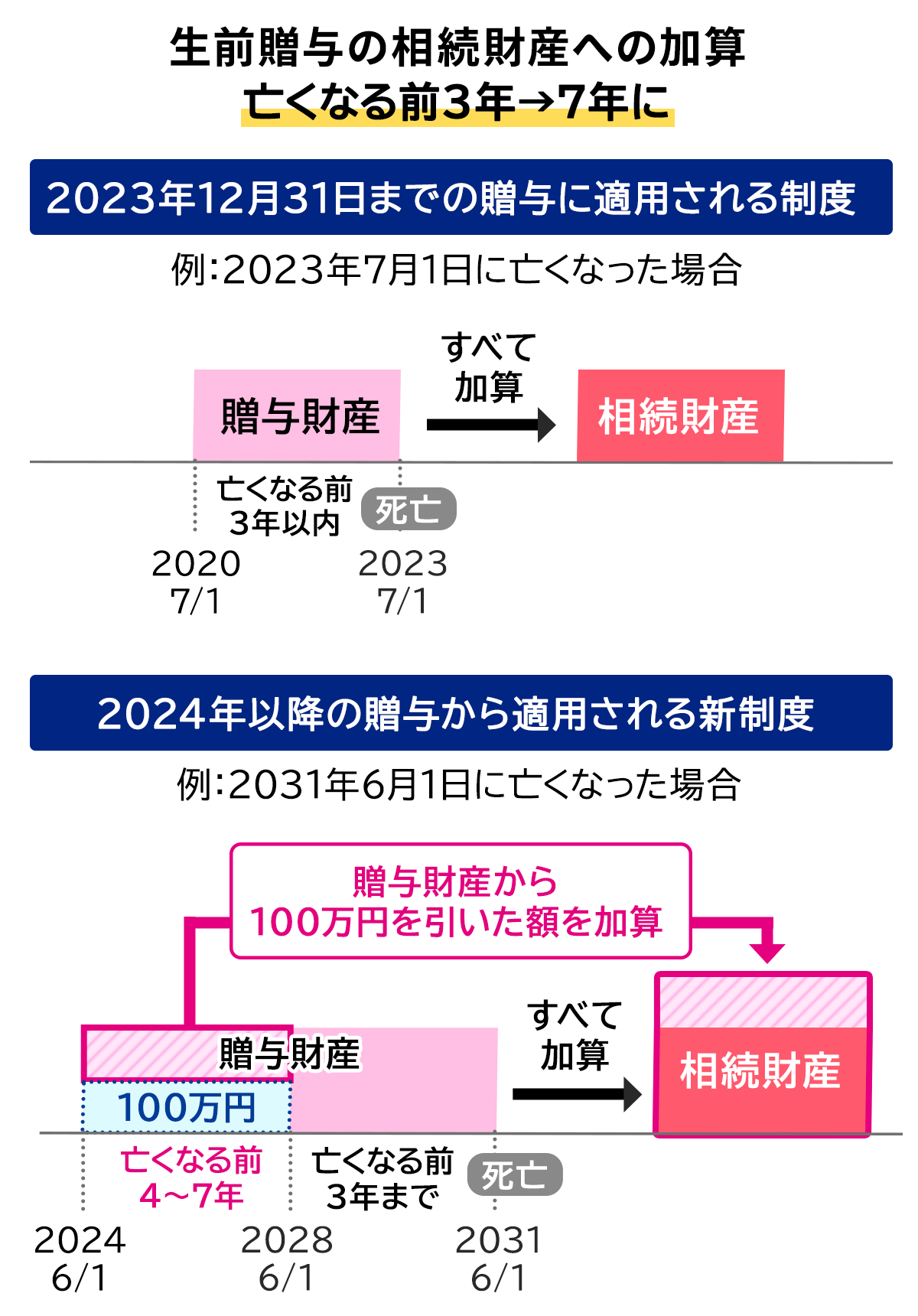

生前贈与加算とは、亡くなる3〜7年以内に故人が相続人に対して行った贈与を相続税の計算対象に加える制度です。

税制改正により2024年以降は生前贈与加算の対象期間が相続発生3年以内から7年以内に延長されました。

生前贈与加算の対象になってしまうと、過去に行った相続税対策が無駄になってしまう可能性もあるのでご注意ください。

生前贈与加算を回避するためには、贈与者が若く元気なうちから贈与をする、孫や子供の配偶者など相続人以外に贈与をすることも検討しましょう。

本記事では、生前贈与加算とは何か、税制改正内容や対象者、回避方法を解説します。

生前贈与については、下記の記事でも詳しく解説しているので、あわせてご参考にしてください。

目次

1章 生前贈与加算とは

生前贈与加算とは、亡くなる3〜7年以内に故人が相続人に対して行った贈与を相続税の計算対象に加える制度です。

生前贈与加算は、亡くなる直前に相続税の負担を軽減する目的で行われる贈与を封じる目的で設定されています。

そのため、余命宣告を受けてから慌てて子供に贈与したとしても、相続税の節税対策にならない恐れがあるのでご注意ください。

2章 2024年から生前贈与加算の期間が3年から7年に延長される

税制改正により、2024年から生前贈与加算の対象期間が3年から7年に延長されます。

ただし、単純に対象期間が延長されたわけではなく、相続発生4〜7年以内の贈与に関しては、下記のように100万円の控除が用意されています。

例えば、2024年以降に相続が発生し、相続発生4〜7年以内に相続人に行われた生前贈与が500万円の場合、相続税の課税対象となるのは「500万円−100万円=400万円」と計算可能です。

3章 生前贈与加算の対象になる人

生前贈与加算はすべての贈与に対して行われるわけではなく、対象になる受贈者が下記のように決まっています。

- 相続によって財産を受け継いだ人

- 遺言によって財産を受け継いだ人

- みなし相続財産で財産を受け継いだ人

それぞれ詳しく見ていきましょう。

3-1 相続によって財産を受け継いだ人

亡くなった人の配偶者や子供などの相続人に行われた相続発生3~7年以内の贈与は、生前贈与加算に該当する恐れがあります。

なお、生前贈与加算の対象になる人物は「相続によって財産を受け継いだ人」なので、相続放棄をして財産を一切取得しなかった相続人は対象になりません。

3-2 遺言によって財産を受け継いだ人

遺言によって遺産を受け継いだ人物に行われた相続発生3~7年以内の贈与も、生前贈与加算に該当する可能性があります。

例えば、長男の嫁や孫などが遺言により財産を取得し、相続が発生する1年前に贈与を受けていた場合は、贈与財産を相続税の課税対象に含めなければなりません。

3-3 みなし相続財産で財産を受け継いだ人

法律で決められた相続人や遺言により遺産を受け継ぐことを指定されていた人物だけでなく、みなし相続財産を受け取った人物に行われた相続発生3~7年以内の贈与も、生前贈与加算の対象になります。

みなし相続財産とは、本来は相続財産に該当しないものの相続税の課税対象となる財産です。

みなし相続財産の例は、主に下記の通りです。

- 生命保険金

- 死亡退職金

- 定期金

- 生命保険契約

- 債務の免除

- 信託受益権

- 公共法人などから受ける利益

- 特別縁故者への分与財産

- 低額の譲受

例えば、故人の生命保険金の受取人が孫になっていた場合は、孫はみなし贈与を受け取った扱いになります。

したがって、相続発生前3~7年以内に故人から贈与を受けていた場合は、生前贈与加算の対象になるので注意しなければなりません。

このように、みなし贈与財産の種類には様々なものがあるので、意図せず生前贈与加算が発生してしまう恐れもあります。

生前贈与加算が発生することにより、過去の相続税対策が無効になることを避けたいのであれば、贈与の段階で相続に詳しい税理士に相談しながら行うのが良いでしょう。

4章 生前贈与加算の対象にならない人

本記事の3章で解説したように、財産を相続もしくは遺贈で取得しなかった人は、相続発生3~7年以内に故人から贈与を受けていたとしても生前贈与加算の対象にはなりません。

具体的には、下記に該当する人物は生前贈与加算の対象から外れます。

- 相続放棄をした人

- 法定相続人・受遺者以外の人

- 贈与税の控除や特例を利用した人

それぞれ詳しく解説していきます。

4-1 相続放棄をした人

相続人であっても、相続放棄して財産を受け取らなかった人物は、過去の贈与が生前贈与加算の対象になることはありません。

相続放棄とは、プラスの財産もマイナスの財産も一切相続しなくなる手続きであり、相続放棄をした人は最初から相続人ではなかった扱いとなります。

ただし、相続放棄をした人でも故人の生命保険金の受取人になっていた場合など、みなし相続財産を受け継いだ人は生前贈与加算の対象者となるのでご注意ください。

4-2 法定相続人・受遺者以外の人

法律によって決められた相続人や故人が遺言書で指定していた受遺者以外の人は、相続発生3~7年以内に故人から贈与を受けていたとしても、生前贈与加算の対象にはなりません。

例えば、相続人ではない孫や長男の嫁が遺贈、みなし贈与財産を受け取っていない場合は、故人が亡くなる直前に贈与を行っていたとしても、贈与財産を相続税の課税対象に含める必要はありません。

4-3 贈与税の控除や特例を利用した人

贈与税には様々な控除や特例が用意されており、控除や特例を利用した場合は受贈者や贈与時期にかかわらず、生前贈与加算の対象になりません。

生前贈与加算の対象から外れる贈与税の控除や特例は、主に下記の通りです。

| 控除・特例 | 概要 |

| 贈与税の配偶者控除 | 婚姻期間が20年以上の夫婦が居住用不動産もしくは居住用不動産の取得用資金を贈与したときに、最大で2,000万円非課税にできる制度 |

| 結婚・子育て資金の一括贈与の特例 | 両親や祖父母から18歳以上50歳未満の子や孫に対し、結婚・子育て資金を一括で贈与したときに、最大1,000万円まで非課税にできる制度 |

| 教育資金の一括贈与の特例 | 両親や祖父母から30歳未満の子や孫に対し、教育資金を一括で贈与したときに、最大1,500万円が非課税にできる制度 |

| 住宅取得等資金の贈与の特例 | 両親や祖父母から子や孫に対し、耐震基準などの条件を満たす住宅の取得資金・リフォーム資金を贈与したときに、最大1,000万円まで非課税にできる制度 |

贈与税の控除や特例については、下記の記事で詳しく解説しているのであわせてご参考にしてください。

5章 生前贈与加算を回避する方法

過去の贈与が生前贈与加算の対象になってしまうと、相続税対策の効果がなくなってしまう恐れがあります。

生前贈与加算を回避し、贈与税や相続税の負担を避けるのであれば、下記の方法をお試しください。

- 元気なうちに生前贈与を行っておく

- 相続人以外に生前贈与をする

- 贈与税の控除や特例を利用する

- 相続時精算課税制度を利用する

それぞれ詳しく解説していきます。

5-1 元気なうちに生前贈与を行っておく

生前贈与により相続税や贈与税の負担を減らしたいのであれば、贈与者が若く元気なうちから生前贈与を行っておきましょう。

税制改正により、2024年以降に行われた相続人や受遺者への生前贈与は、相続発生7年まで生前贈与加算の対象となるからです。

逆に言えば、相続発生8年より前に行われた贈与に関しては、相続人や受遺者に対して行われたものであっても生前贈与加算の対象になりません。

少しでも生前贈与加算の対象を減らすためにできるだけ早い時期から贈与を始めるのが良いでしょう。

5-2 相続人以外に生前贈与をする

生前贈与加算を防ぎたいのであれば、相続人以外に財産を贈与しましょう。

生前贈与加算の対象者は相続人や遺言などによる財産を受け継ぐ受遺者だからです。

例えば、孫や子供の配偶者は相続人ではないため、贈与をしても生前贈与加算の対象になることはありません。

ただし、孫や子供の配偶者に財産を遺すと遺言書で指定する、孫や子供の配偶者を受取人とした生命保険に加入しておくと生前贈与加算の対象者となってしまうのでご注意ください。

5-3 贈与税の控除や特例を利用する

本記事の4章で解説したように、贈与税の控除や特例を利用した場合、相続発生3~7年以内に行われた贈与であっても、生前贈与加算には該当しません。

そのため、要件を満たすのであれば贈与税の控除や特例を利用して生前贈与を行うのが良いでしょう。

贈与税の控除や特例は贈与の目的や受贈者と贈与者の関係などが要件として定められているものがほとんどです。

自分が贈与税の控除や特例を利用できるかわからないときは、生前贈与に詳しい税理士に相談してみるのが良いでしょう。

5-4 相続時精算課税制度を利用する

相続時精算課税制度を利用すれば、相続発生3~7年以内に行われた贈与であっても、生前贈与加算の対象にならない可能性があります。

相続時精算課税制度とは、2,500万円までの贈与を一律非課税にできる制度です。

一方で、相続時精算課税制度を利用した贈与者が亡くなったときに、贈与財産は相続税の計算対象に含める必要があります。

これまでは相続時精算課税制度は最終的に贈与財産を相続税の計算対象に含める必要があったため、相続税の直接的な節税効果はないとされてきました。

しかし、税制改正により2024年からは相続時精算課税制度にも年間110万円の基礎控除が用意されるようになりました。

基礎控除内で贈与した場合の取り扱いは下記の通りです。

- 毎年110万円以下の贈与であれば贈与税の申告および納税は不要

- 毎年110万円以下の贈与であれば贈与財産を相続税の加算対象に含めなくて良い

上記のように、相続時精算課税制度の基礎控除を利用して贈与を行った場合、贈与財産が相続税の課税対象に含まれることはありません。

したがって、相続時精算課税制度を利用し基礎控除内の範囲で贈与を繰り返せば、生前贈与加算の対象にもならず相続税および贈与税を節税可能です。

しかし、相続時精算課税制度は一度利用してしまうと取り消すことができないため、利用する際には暦年贈与と相続時精算課税制度のどちらがいいかシミュレーションする必要があります。

自分でシミュレーションするのは難しいので、生前贈与や相続税対策に詳しい税理士に相談してみることをおすすめします。

6章 生前贈与をする際の注意点

相続税対策として生前贈与をする際には、名義預金や定期贈与と判断されないように注意しなければなりません。

具体的には、下記の4点に注意しておきましょう。

- 名義預金にならないようにする

- 定期贈与と判断されないようにする

- 家族間の贈与でも贈与契約書を作成しておく

- 相続対策もあわせて行っておく

それぞれ詳しく見ていきましょう。

6-1 名義預金にならないようにする

生前贈与で相続税対策を行うのであれば、名義預金と判断されないように注意が必要です。

名義預金とは、口座名義人が管理しているのではなく、実際には贈与者が管理している預貯金です。

名義預金は口座名義人の財産ではなく、実際に管理している贈与者の財産として扱われます。

したがって、相続時に過去の贈与を否認され名義預金であると税務署に判断されてしまうと、相続税対策で行った 贈与が無駄になってしまいます。

名義預金と判断されないようにする方法は、主に下記の通りです。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも使う

「家族間の生前贈与だから大丈夫だろう」と自分たちの判断で行ってしまうと、名義預金 と判断されるリスクが上がってしまいます。

相続税の節税目的で贈与を行うのであれば、相続に詳しい司法書士や弁護士などの専門家に相談しながら手続きを進めましょう。

6-2 定期贈与と判断されないようにする

暦年贈与や相続時精算課税制度の基礎控除を利用して毎年贈与を繰り返す場合、定期贈与と税務署に判断されないようにご注意ください。

定期贈与とは、複数回にわたり贈与を繰り返したのではなく、1つのまとまった贈与として税務署に扱われてしまうことです。

例えば、年間100万円の贈与を10年繰り返した場合を考えてみましょう。

複数回の贈与として扱われれば、すべての贈与が基礎控除内に収まるため、贈与税はかかりません。

一方で、定期贈与と判断されてしまうと、贈与税の基礎控除は110万円しか利用できず「1,000万-110万=890万円」に対して贈与税が課税されてしまいます。

税務署に定期贈与と判断されないようにするには、贈与のたびに贈与契約書を作成しておく、贈与の時期や金額を毎年同じにしないなどの工夫が大切です。

6-3 家族間の贈与でも贈与契約書を作成しておく

家族間の贈与であっても、生前贈与を行うのであれば必ず贈与契約書を作成しておきましょう。

贈与には受贈者と贈与者双方の意思が必要だからです。

贈与者と受贈者が両方生きている場合は、贈与の意思があったか確認することはそれほど難しくありません。

しかし、贈与者が亡くなり相続が発生すると、贈与契約書以外で贈与の意思を確認することが難しくなってしまいます。

他の相続人が「贈与の事実なんて知らない、無効だ」と主張しトラブルになることを防ぐためにも、贈与契約書を作成することが大切です。

6-4 相続対策もあわせて行っておく

生前贈与を行うのであれば、相続対策もあわせて行っておきましょう。

相続人に対して行った生前贈与は特別受益に該当する可能性があるからです。

特別受益とは、ある相続人が故人から特別に受け取っていた利益であり、生前贈与も該当します。

生前贈与が特別受益として認められると、過去10年以内の贈与も含めて遺産分割の割合を決定しなければならない恐れがあります。

過去に行った生前贈与を特別受益に含めないでほしい場合は、遺言書などで「特別受益の持ち戻し」を主張しなければなりません。

他にも、相続発生1年以内に行われた相続人以外への生前贈与などは遺留分の計算対象に含める必要があります。

遺留分とは、亡くなった人の配偶者や子供、両親が遺産を最低限度受け取れる権利です。

過去の生前贈与が遺留分を侵害していた場合、受贈者が相続人に対して遺留分侵害額相当分の金銭を支払わなければならない恐れもあります。

このように、生前贈与を行う際には将来発生する相続についても考慮しなければなりません。

様々なケースを想定して事前にトラブルを回避するには専門的な知識が必要なので、相続に詳しい司法書士や弁護士に相談しながら相続対策を行うのがおすすめです。

まとめ

生前贈与加算とは、亡くなる3〜7年以内に故人が相続人に対して行った贈与を相続税の計算対象に加える制度です。

生前贈与加算に該当すると、過去に相続税の節税目的で行った生前贈与の意味がなくなってしまう恐れがあります。

そのため、相続税対策で節税前贈与を行うのであれば、生前贈与加算の対象にならないように工夫することが大切です。

例えば、相続人ではない孫や子供の配偶者などに贈与するのも良いでしょう。

贈与者の年齢が若いうちから贈与を行うことも有効です。

ただし、生前贈与を行う際にはあわせて相続対策なども一緒に行う必要があります。

自分で相続対策まで考慮した生前贈与の手続きを行うのは難しいので、相続に詳しい司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、相続対策および生前贈与に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。