ご家族が亡くなったときに相続する財産の金額によっては相続税が発生します。

「親の財産を受け継ぐだけなのに税金がかかるのは理不尽だ」

「亡くなった方が所得税を払っていたのに相続税まで取られるのは二重課税ではないのか?」

このように相続税に関し納得できない感情をお持ちの方もいるのではないでしょうか。

しかし相続税がかかるのには理由があり、他国と比較しても日本の相続税は著しく高いとはいえません。

また、相続税を申告しないと追徴課税など本来払う必要のない無駄なお金を支払うことにもなるので注意が必要です。

国税庁の発表によると令和2年度の1件当たりの追徴課税の平均額は943万円にものぼりました。

本記事では相続税がかかる理由や納税資金が用意できないときの対処法を紹介していきます。

1章 相続税は理不尽?高い?

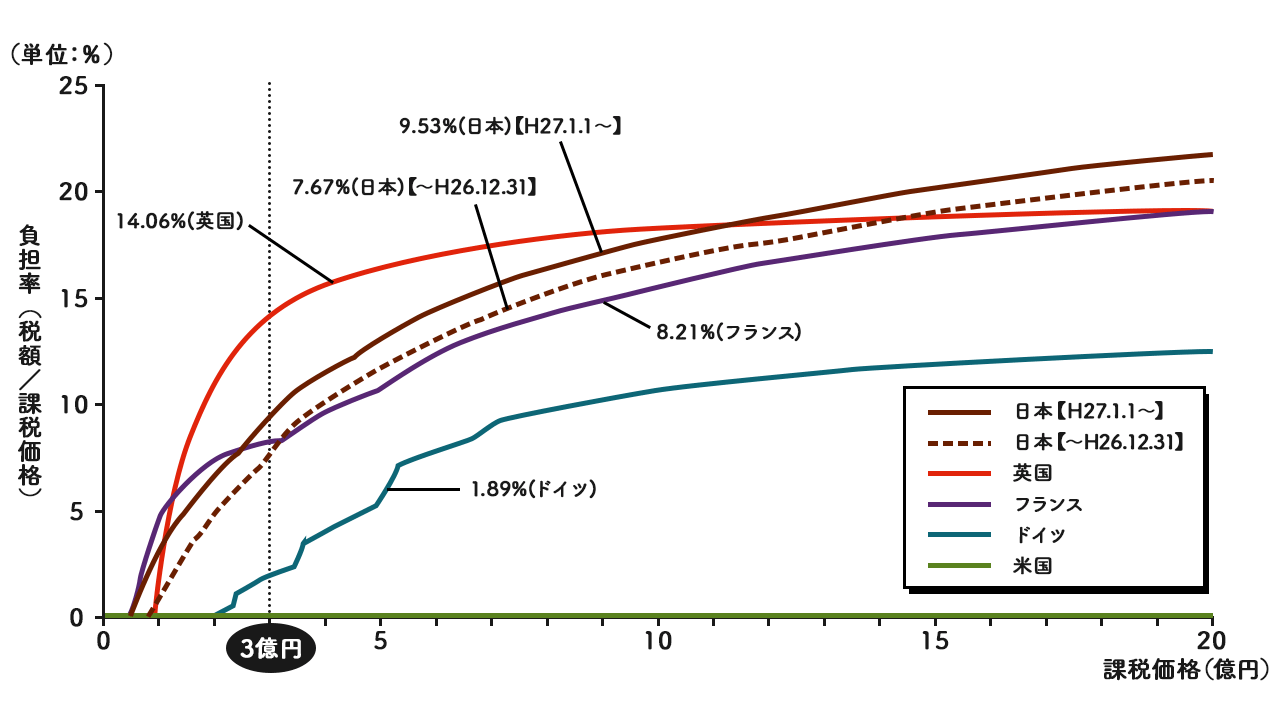

まずは日本と諸外国の相続税を比較してみましょう。

日本の相続税は高いと思われがちですが、財務省が発表している主要国の相続税の負担率を表す表は以下の通りです。

【引用】財務省:https://www.mof.go.jp/tax_policy/summary/property/e04.htm

表から見てわかるように主要国と日本で相続税の負担率に大きな違いがあるわけではありません。

相続財産が3億円であれば日本よりもイギリスの方が負担率は高くなってしまいます。

その後は相続財産が11億円を超えるあたりで日本とイギリスの負担率が逆転し、日本の相続税負担率の方が高くなります。

またアメリカは相続財産が約25.2億円までであれば相続税はかかりません。

確かにアメリカやドイツなど負担率が低い国と比較すると日本の相続税は高いと感じるかもしれませんが、相続税がかかるのにははっきりとした理由があります。

次章では相続税が課税される目的について確認していきましょう。

2章 相続税の課税目的

相続税に関しては「親が作った財産を受け継ぐだけなのに相続税がかかるのは理不尽だ」と感じる方も多いですよね。

しかし相続税には、はっきりとした課税目的が3つ用意されています。

- 富の再分配

- 所得税の補完機能

- 不労所得への不公平感をなくす

2-1 富の再分配

相続税の課税目的としてまずあげられるのは、富の再分配です。

高所得者や財産を多く持つ層から税金を集め、社会福祉や公共事業などを通じて所得の低い層に再分配することでより良い社会を実現しようとしています。

富の再分配というと、富裕層が努力して集めたお金を低所得者層に流しているだけだと感じる方もいるかもしれません。

しかし富の再分配を行うことによって、インフラ環境が整い低所得者層の暮らしが改善されれば経済のさらなる発展や治安の維持など富裕層の方にもメリットがあります。

完全な資本主義経済では格差社会が進んでしまうので、相続税などで富の再分配を行うことは必要であると考えられています。

2-2 所得税の補完機能

相続税は所得税の補完機能としての役割も持っています。

もっとわかりやすく言うと、亡くなった方が財産をたくさん遺したのは本来払う予定だった所得税を節税していたからではないか、といった考えに基づいています。

- 所得税の非課税・軽減措置を使って節税対策をしていた

- 所得を生み出せたはずの財産をあえて使っていなかった

例えば上記のケースでは、亡くなった方は生前に本来払うはずだった所得税を支払っていないと考えられます。

このように亡くなった方が所得税を支払っていなかった分を相続税によって清算するのも、相続目的の課税目的のひとつとされています。

2-3 不労所得への不公平感を失くす

亡くなった方から財産を受け継ぎ相続するのは不労所得に分類されます。

不労所得とは、労働の対価として金銭を受け取るのではなく自分は働かなくても受け取れるお金です。

働いた対価としてお金を受け取る労働所得で日々の生計を立てている方からすれば、相続といえど不労所得で莫大な財産を手にするのは不公平だと感じるはずです。

相続税は不労所得に対しての不公平感を解消する目的としても設定されています。

3章 相続税を払わないとどうなる?

日本の相続税は外国と比べて著しく高いわけではなく、相続税がかかるのにも理由があると思った方も多いはずです。

しかし「それでも相続税を払いたくない」と感じてしまう方もいるのではないでしょうか。

相続税を申告しない、もしくは一部の財産を隠して申告しないでいると税務署から調査が入ってしまいます。

相続税の無申告や申告漏れが税務署にバレる理由やバレた場合のペナルティを確認していきましょう。

3-1 無申告や申告漏れは税務署にバレる

結論からいうと、相続税の無申告や申告漏れはかなりの確率で税務署にバレてしまいます。

税務署は相続税の脱税を防ぐために金融機関や法務局などと連携を取り、様々な情報を入手しているからです。

まず死亡の事実は市町村役場から税務署に連絡が行くので、相続が発生したことはすぐに税務署も把握します。

また、一定の富裕層は生前の間から目をつけられているので、相続が発生すると税務署から連絡が来ることもあります。

仮にこなかっても次のような事情から調査がはじまることもあるので注意が必要です。

- 最近亡くなった方の家族の羽振りが良くなった

- 亡くなった方が所有していた土地が登記変更された

- 知人によるタレコミ

具体的にはこれらのきっかけをもとにして、税務署は相続税の無申告や申告漏れを調査していきます。

無申告や申告漏れをしている可能性が高いと判断されると、税務署はお尋ねや税務調査を実施します。

3-2 無申告や申告漏れはペナルティが加算される

お尋ねや税務調査によって、相続税の無申告や申告漏れが見つかってしまうと本来支払うべきだった相続税にペナルティとして追徴課税が上乗せされます。

相続税の無申告や申告漏れの追徴課税は以下の通りです。

- 無申告加算税:期限内申告ができなかった場合に発生する

- 延滞税:相続税を期限後に納付した場合に発生する

- 過少申告加算税:相続税の申告金額が少なかった場合に発生する

- 重加算税:相続財産を意図的に隠す少なく申告すると発生する

国税庁の発表によると令和2年度の相続税実地調査1件当たりの追徴課税の平均額は943万円でした。

相続税を適切に申告しなかっただけで、税務調査におびえる日々を過ごし、調査が実施されたら数百万円以上の追徴課税の支払いが発生する可能性があります。

4章 相続税が払えないときの対処法

相続税は現金一括納付が原則です。

相続が発生したときの状況や相続財産の種類によっては、納税資金を用意できない場合もあるでしょう。

相続税が払えないときに取るべき対処法は以下の4つです。

- 延納・物納を申請する

- 相続財産を現金化する

- 金融機関い納税資金を借りる

- 相続放棄する

それぞれ解説していきますね。

4-1 延納・物納を申請する

相続税は現金一括納付が原則ですが、どうしても納税資金を用意できない場合には延納や物納を選択できます。

延納が認められれば相続税を最大20年で分割払いできますが、延納を選択した場合には利子がかかる点にもご注意ください。

物納の場合には、相続税を現金ではなく不動産や株式などで納付できます。

延納や物納は人によっては魅力的に思えるかもしれませんが、実際には納税資金をどうしても用意できない方のみが認められている制度で誰でも使用できるわけではありません。

4-2 相続財産を現金化する

相続した不動産や上場企業の株式を現金化して、納税資金を用意するのも選択肢のひとつです。

相続税の申告と納付は相続開始から10ヶ月以内と決められているので、売却手続きは早めに行うようにしましょう。

また相続した不動産を売却する場合には、売却益に応じて譲渡所得税がかかる点にもご注意ください。

4-3 金融機関に納税資金を借りる

金融機関や知人、親戚にお金を借りられそうであれば、納税資金を借りるのも良いかもしれません。

相続した不動産に思い入れがあり売却したくない場合などには有効な手段です。

当たり前ですが金融機関からお金を借りた場合には利息が発生します。

延納した場合とお金を借りた場合のどちらが利息が低いのかを検討しておきましょう。

知人や他の相続人から一時的に納税資金を借りる場合には、贈与とみなされないように借用書を作成しておくのがおすすめです。

4-4 相続放棄する

どうしても納税資金を用意できない場合には、相続放棄も選択肢のひとつです。

相続放棄をすれば相続財産の権利を手放すので、相続税の納税義務もなくなります。

田舎にあって活用予定がない土地を相続した場合は、相続税を払ったとしてもその後の管理コストがかかるので手放してしまうのもおすすめです。

5章 相続税を節税する方法5つ

相続税の負担を減らすには相続税対策をしておくのも有効です。

しかし相続税対策には、生前のうちにしておかないといけないものも多いです。

相続税対策をして少しでも相続税を抑えたいのであれば、元気なうちから計画を立てておきましょう。

相続税の主な節税方法は以下の5つです。

- 小規模宅地等の特例を利用する

- 年間110万円ずつ生前贈与を行う

- 生前贈与の控除・特例を利用する

- 生命保険金の非課税枠を利用する

- 養子縁組で法定相続人を増やす

それぞれ解説していきます。

5-1 小規模宅地等の特例を利用する

亡くなった方と相続人が同居していれば、小規模宅地等の特例を活用できます。

小規模宅地等の特例を活用すれば、一定の面積内の土地の相続税評価額を最大80%まで抑えられます。

土地の評価額が大幅に下がるので、相続税も大幅に下げられますよ。

5-2 年間110万円ずつ生前贈与を行う

贈与税には年間110万円までの基礎控除が用意されています。

贈与税の基礎控除を利用して毎年110万円ずつ生前贈与をおこなえば、相続財産を減らせます。

贈与税を発生させず相続税を減らせるので相続税対策としても有効です。

基礎控除を活用して相続税対策をを行うのであれば、贈与契約書を都度作成して毎年贈与があったと証明する必要があります。

5-3 生前贈与の控除・特例を利用する

生前贈与は年間110万円までの基礎控除以外にも様々な控除や特例が用意されています。

代表的な贈与は以下の通りです。

- 配偶者控除

- 教育資金の一括贈与の特例

- 住宅取得等資金の贈与の特例

- 結婚・子育て資金の一括贈与の特例

贈与の相手や目的によってはこれらの控除や特例を使用できます。

適用要件や手続きが複雑なものもあるので、制度を利用する場合には税理士などの専門家に相談するのがおすすめです。

5-4 生命保険金の非課税枠を利用する

生命保険金は相続税の課税対象ですが、法定相続人の数×500万円の非課税枠が用意されています。

そのため預貯金で持っておくよりも貯蓄性の高い生命保険に加入しておく方が相続税対策に繋がります。

ただし貯蓄性の高い保険でないと相続税対策にならないのでご注意ください。

5-5 養子縁組で法定相続人を増やす

生命保険金の非課税枠だけでなく、相続税にも基礎控除枠が用意されています。

基礎控除内に相続財産が収まれば、相続税の申告や納付は必要ありません。

相続税の基礎控除の計算式は「3,000万円+法定相続人の数×600万円」です。

養子縁組をすれば法定相続人の数を増やせるので、基礎控除を増やせます。

まとめ

相続税は金額も大きいので理不尽、高いと思ってしまいがちですが、課税目的もはっきりと決まっています。

また諸外国と比較しても日本の相続税は著しく高いわけではありません。

相続税が高いからといって申告や納税をしないと、税務調査が入り追徴課税が課せられます。

税務調査1件当たりの追徴課税は令和2年の場合943万円でした。

このことからも相続税は期限内に申告及び納税をするのがおすすめです。

相続税の納税資金にお悩みの方は、税理士などの専門家に相談するのも良いでしょう。