固定資産税がかからない土地も相続財産に含まれ、故人が亡くなったときには相続人に受け継がれます。

固定資産税がかからない土地であっても相続手続きや相続税申告の流れは、通常の土地を相続したときの流れと同じです。

ただし、固定資産税がかからない土地は固定資産税納税通知書には記載されていないので、相続手続きや相続税申告時に漏れやすい点に注意が必要です。

相続手続きや相続税申告の際に、固定資産税がかからない土地が漏れてしまった場合、遺産分割協議のやり直しや相続税に対して延滞税や加算税などのペナルティが発生する恐れもあります。

固定資産税がかからない土地を故人が所有していたか確認するには、名寄帳を取得するのが確実でおすすめです。

本記事では、固定資産税がかからない土地の種類や相続手続きの流れをわかりやすく解説します。

土地の相続手続きの流れは、下記の記事でも解説していますのでご参照ください。

目次

1章 固定資産税がかからない土地とは

固定資産税は1月1日時点で土地や建物などを所有している人に課税される税金です。

しかし、すべての土地に固定資産税が課税されるわけではなく、下記に該当する土地は固定資産税がかかりません。

- 国や地方自治体が所有している土地

- 課税標準額が30万円未満の土地

- 公的な性質の強い土地

- 公共の道路に面している土地

それぞれ詳しく解説していきます。

1-1 国や地方自治体が所有している土地

国や都道府県、市区町村などが所有している土地には、固定資産税がかかりません。

具体的には、下記に該当する土地は固定資産税が非課税となっています。

- 公立学校

- 自治体の役所

- 公園

例えば、上記に該当する土地を購入した場合、購入した年の1月1日時点では国や地方自治体が所有しているため土地を買った人が固定資産税を負担することはありません。

ただし、翌年以降は通常の土地と同様に固定資産税が発生するので注意が必要です。

1-2 課税標準額が30万円未満の土地

土地の課税標準額が30万円未満の場合、固定資産税は課されません。

土地と建物の免税点は下記のように設定されており、土地や建物の課税標準額が免税点を下回ると固定資産税がかからないとされています。

| 不動産の種類 | 免税点 |

| 土地 | 課税標準額30万円未満 |

| 建物 | 課税標準額20万円未満 |

ただし、免税点の基準となる課税標準額は同一市町村内で所有している土地や建物の合計額で算出されます。

- 土地A:課税標準額15万円

- 土地B:課税標準額10万円

- 土地C:課税標準額10万円

同一市町村内で上記の土地を所有している場合、一つひとつの土地の課税標準額が30万円未満であっても固定資産税がかかるのでご注意ください。

1-3 公的な性質の強い土地

国や地方自治体が所有している土地だけでなく、下記のように公的性質の強い土地は固定資産税がかからない場合があります。

- 墓地

- 保安林

固定資産税がかからない土地の種類は、地方税法によって細かく決められています。

1-4 公共の道路に面している土地

公的性質が強い土地だけでなく、公共の道路に面していて不特定多数の人が利用している私道などは工程資産税がかかりません。

私道などのように不特定多数の人が利用している土地は、公共の土地として判断されるからです。

2章 固定資産税がかからない土地を相続する流れ

本記事の1章で解説したように、すべての土地に固定資産税がかかるわけではなく、土地の所有者や用途によっては固定資産税がかかりません。

しかし、固定資産税がかからない土地だったとしても、所有者が亡くなった際には相続手続きが必要です。

特に、固定資産税がかからない土地は故人が正確な財産目録を遺していない場合、相続人が名寄帳を取得するなどしなければ発見しにくく相続手続きから漏れてしまう恐れもあるのでご注意ください。

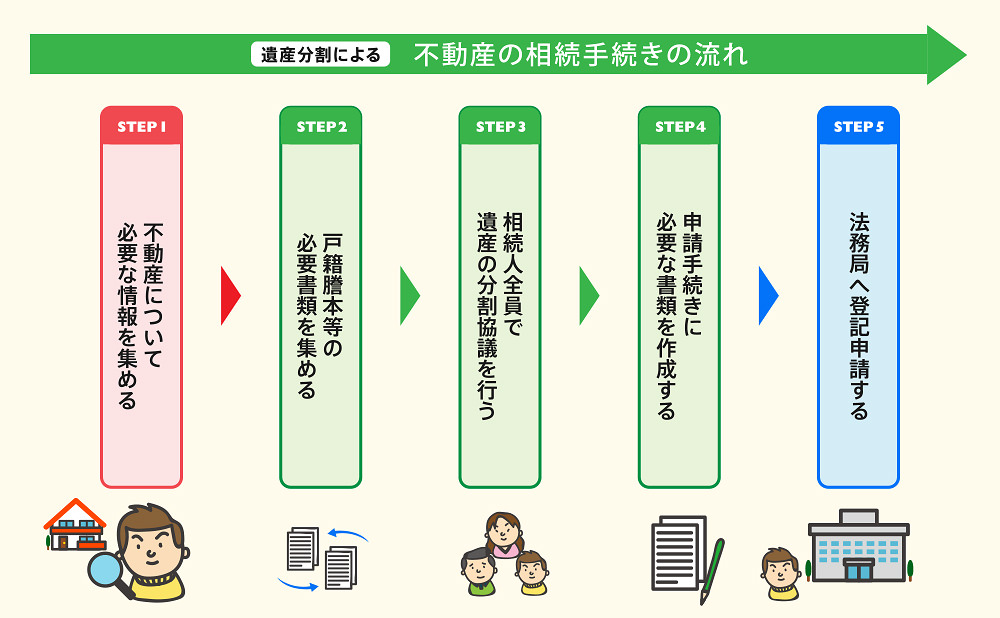

固定資産税がかからない土地を相続する流れは、下記の通りです。

- 不動産について必要な情報を集める

- 戸籍謄本等の必要書類を集める

- 相続人全員で遺産分割協議を行う

- 申請手続きに必要な書類を作成する

- 法務局へ登記申請する

それぞれ詳しく解説していきます。不動産の相続手続きについては、以下の記事もあわせてご一読ください。

STEP① 不動産について必要な情報を集める

まずは、故人が所有していた不動産に関する情報を集めましょう。

故人が所有していた土地を調べる際には、固定資産税納税通知書を確認するのが手軽でおすすめなのですが、固定資産税がかからない土地は固定資産税納税通知書には記載されていないのでご注意ください。

故人が所有していた固定資産税がかからない土地を確認する際には、名寄帳を取得しましょう。

名寄帳とは、市区町村単位で発行している土地や家屋の情報をまとめた一覧表です。

名寄帳は正式名称ではなく、自治体によっては「固定資産課税台帳」「土地・家屋名寄帳」などの名称で管理されている場合もあります。

名寄帳を確認すれば、固定資産税がかからない土地も含め故人が所有していた土地に関する下記の情報を把握できます。

- 所有者の氏名・住所

- 不動産に関する情報(地番や地目、地積など)

- 固定資産税評価額

- 固定資産税の課税標準額

- 固定資産の税額

名寄帳の取得方法および必要書類は、下記の通りです。

| 請求できる人 |

|

| 請求先 | 不動産所在地の市区町村役場の資産税課 (東京都23区の場合は都税事務所) |

| 費用 | 約300円 |

| 必要書類 |

|

名寄帳について詳しく解説した、以下の記事もご一読ください。

名寄帳は市区町村単位で管理しているので、取得した名寄帳に記載されているのは請求先の自治体にある不動産に関する情報のみです。

そのため、故人が複数の市区町村にまたがって土地を所有していた場合は、複数の自治体で名寄帳を取得しなければなりません。

故人がどこにどんな不動産を所有していたかわからない場合には、自宅を整理して不動産の権利証を探してみましょう。

STEP② 戸籍謄本等の必要書類を集める

故人から相続人へ土地の名義変更手続きを行うために、戸籍謄本などの必要書類を集めましょう。

必要書類の数と種類は、故人が遺言書を作成していたかどうかでも変わってきます。

例えば、故人が遺言書を用意していなく遺産分割協議で決めた内容で名義変更を行うときの必要書類は、下記の通りです。

- 故人が生まれてから死亡するまでの連続した戸籍謄本

- 故人の住民票除票(もしくは戸籍の附票)

- 相続人全員の戸籍謄本

- 相続関係説明図

- 遺産分割協議書

- 相続人全員の印鑑証明書

- 不動産取得者の住民票

- 相続する不動産の固定資産評価証明書

- 相続登記申請書

- 委任状(司法書士が登記申請する場合)

- 相続する不動産の登記簿謄本

- 相続放棄申述受理証明書(相続放棄した相続人がいる場合)

上記のうち、最も取得に手間と時間がかかるのは「故人が生まれてから死亡するまでの連続した戸籍謄本」です。

戸籍謄本は本籍地の市区町村役場で取得でき、本籍地を移した回数や婚姻回数が多いほど取得する戸籍謄本の数も増えます。

必要書類の収集やこの後の名義変更手続きを自分で行う自信がない、仕事で忙しいので時間をかけたくない場合は司法書士に相談することもご検討ください。

司法書士であれば、相続した不動産に関する情報収集から名義変更手続きまでワンストップで対応できます。

相続登記で必要な書類については、以下の記事もご一読ください。

STEP③ 相続人全員で遺産分割協議を行う

故人が遺言書を用意していなかった場合、相続人全員で遺産分割協議を行い、誰がどの遺産をどれくらいの割合で相続するか決定しなければなりません。

なお、遺産分割協議は相続人全員で行う必要がありますが、全員が一ヶ所に集まり行う必要はありません。

電話やメール、LINEなどの手段を用いて離れた場所で遺産分割について話し合うことも可能です。

遺産分割協議が完了したら、決定した内容を遺産分割協議書にまとめて相続人全員が署名と押印をします。

遺産分割協議書は土地を始めとする様々な財産の名義変更手続きで必要な大切な書類です。

遺産分割協議については、以下の記事もご一読ください。

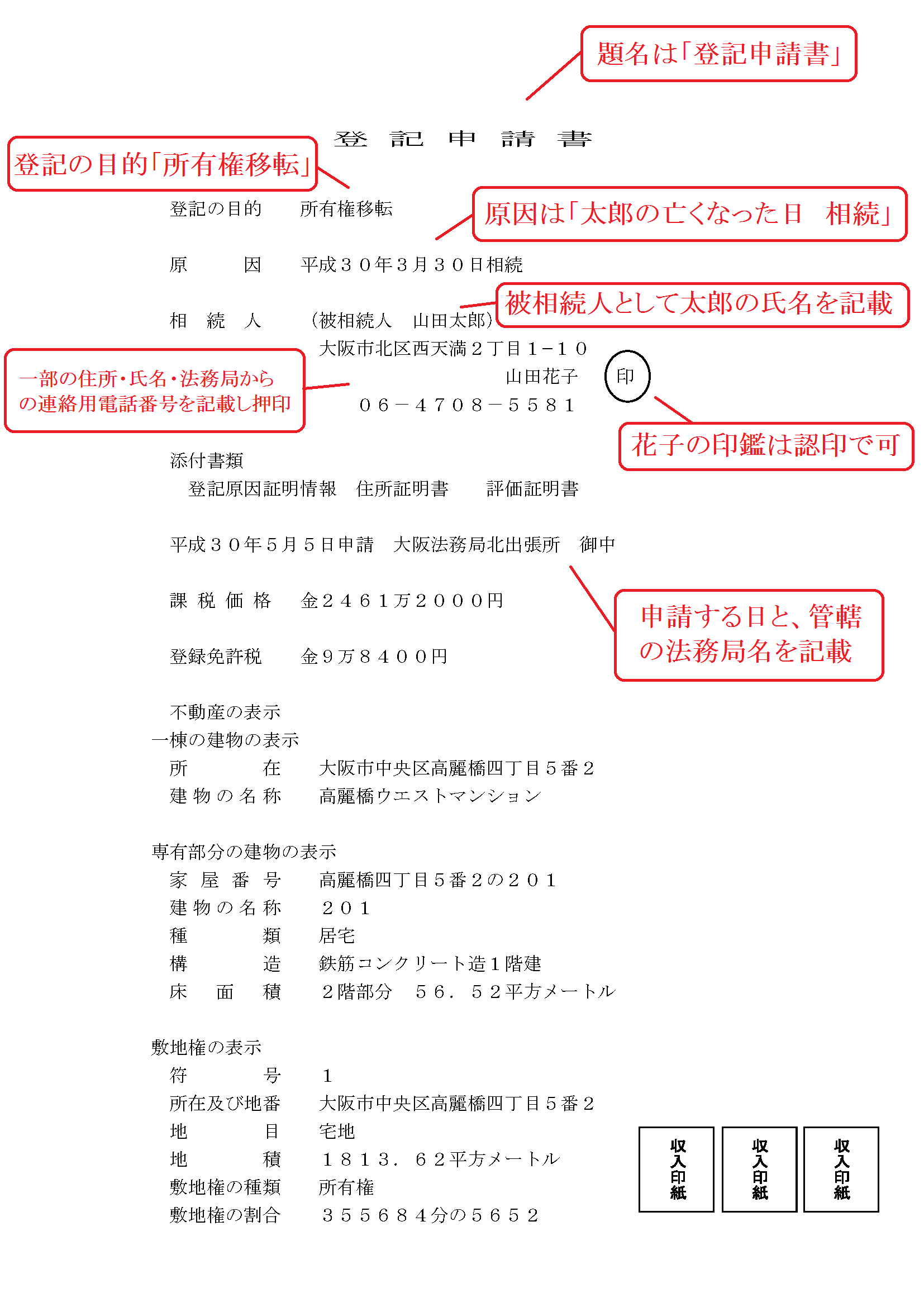

STEP④ 申請手続きに必要な書類を作成する

STEP②で紹介した土地の名義変更手続き時に必要な書類のうち、下記は収集するのではなく自分で作成する必要があります。

- 相続関係説明図

- 登記申請書

- 遺産分割協議書

相続関係説明図とは故人と相続人の関係を一覧にしてまとめている表です。

登記申請書は法務局HPにひな形が複数用意されているので、相続パターンに合うものを選び作成しましょう。

登記申請書の見本は、下記の通りです。

STEP⑤ 法務局へ登記申請する

必要書類の収集や作成が完了したら、土地の名義変更手続きを申請しましょう。

土地の名義変更手続きは、不動産の所在地を管轄する法務局にて行います。

登記申請の方法は下記の3種類があります。

- 窓口申請

- 郵送申請

- オンライン申請

上記のうち、オンライン申請は事前準備が必要なのであまりおすすめできません。

そのため、相続した不動産の所在地が自宅から離れていても申請しやすい郵送申請がおすすめです。

ただし、登記申請書や戸籍謄本など重要書類を送るので書留やレターバックなどで送りましょう。

相続手続きは人生の中で何度も起こることではなく、不慣れな状態で複数の手続きを効率よく進めなければなりません。

どの手続きから進めて良いかわからない場合や相続人同士のトラブルや手続きのミスなどなく確実に手続きを完了したい場合は、相続に詳しい司法書士への相談もご検討ください。

これまで相続登記は義務化されておらず、相続人の意思によって行うものとされていました。

しかし、2024年4月1日以降は相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあります。

固定資産税がかからない土地であっても相続時には名義変更手続きが必要ですし、相続登記の義務化は過去に発生した相続についても適用されます。

まだ、相続登記がおすみでない土地をお持ちの人は早めに手続きをすることをおすすめします。

相続登記は自分で行うこともできますが、司法書士であれば数万円程度で代行可能です。

グリーン司法書士法人は初回相談無料で相続登記に関するお問い合わせを受け付けています。

相続登記の義務化については、以下の記事もご一読ください。

3章 固定資産税がかからない土地の相続税の取扱い

固定資産税がかからない土地だったとしても、故人が亡くなり相続人が受け継いだときには相続税の課税対象財産に含めなければなりません。

ただし本記事の2章で解説したように、固定資産税がかからない土地は故人宛に届いた固定資産税納税通知書に記載されていないので、相続財産から漏れやすい点に注意が必要です。

固定資産税がかからない土地が相続税の計算、申告時に漏れてしまった場合、財産隠しの意図がなくても延滞税や加算税などのペナルティがかかる恐れもあります。

固定資産税がかからない土地の相続税の取り扱いを詳しく解説します。

3-1 固定資産税がかからない土地も相続税の課税対象に含まれる

固定資産税がかからない土地を相続したときは、通常の土地と同様に相続税の課税対象財産に含めなければなりません。

固定資産税がかからない土地は固定資産税納税通知書には記載されていないので、申告漏れに注意が必要です。

本記事の2章で解説したように、故人が固定資産税がかからない土地を所有していた可能性がある場合は名寄帳を取得して故人が所有していた土地をすべて確認しましょう。

固定資産税がかからない土地を申告漏れしてしまうと、延滞税や加算税などの追徴課税が科せられる恐れがあります。

3-2 相続財産が基礎控除内に収まれば相続税の申告・納税は不要

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除枠が用意されています。

例えば、相続人が配偶者と子供2人の計3人の場合、相続税の基礎控除額は「3,000万円+600万円×3人=4,800万円」です。

相続財産が基礎控除内に収まれば、相続税の申告や納税は一切必要ありません。

なお、相続財産は種類ごとに相続税評価額の計算方法が決められています。

次の章では、土地の相続税評価額の計算方法を解説します。

4章 固定資産税がかからない土地の相続税評価額の算出方法

固定資産税がかからない土地を相続したときは、相続税評価額を算出し相続税の計算をしなければなりません。

なお、固定資産税がかからない土地であっても、相続税評価額の計算方法は通常の土地と同じです。

土地の相続税評価額は下記の2種類の方法で計算します。

- 路線価方式

- 倍率方式

それぞれ詳しく解説していきます。土地評価額については、以下の記事もあわせてご一読ください。

4-1 路線価方式

路線価方式とは名前の通り、路線価をもとに土地の相続税評価額を計算する方法です。

路線価は年に1度、国道交通省が発表している道路に面した宅地1㎡あたりの評価額であり、相続税や贈与税の計算に使用されます。

路線価を調べるときには、国税庁HP「路線価図・評価倍率表」を活用します。

具体的な手順は、以下の通りです。

- 「路線価図・評価倍率表」にアクセスする

- 地図やリストから路線価を調べたい都道府県を選択する

- 路線価図を選択する

- 表示された市区町村リストから路線価を調べたい市区町村を選択する

- 路線価図を確認し調べたい場所の路線価を確認する

路線価図では、以下のように道路ごとに数字とアルファベットが記載されています。

路線価図では数字は1,000円単位で記載されているので、上手の赤い四角の路線価は1㎡あたり27万円です。

4-2 倍率方式

路線価は道路に面した宅地に設定されている評価額なので、日本全国すべての土地に路線価があるわけではありません。

路線価が設定されていない地域では、倍率方式で相続税評価額の計算を行います。

倍率方式では固定資産税評価額に所定の評価倍率を掛けて、土地の相続税評価額を計算しましょう。

国税庁HP「路線価図・評価倍率表」の市区町村を選択する画面で「この市区町村の評価倍率表を見る」を選択すると、市区町村の評価倍率表が表示されます。

固定資産税評価額は不動産の住所地の市区町村役場で名寄帳を取得すれば確認できます。

5章 固定資産税がかからない土地を相続したときの注意点

固定資産税がかからない土地は、固定資産税納税通知書には記載されていなく名寄帳を取得するか故人の自宅で登記簿謄本などを見つけないと不動産に関する情報を見つけられません。

そのため、相続税の申告漏れに特に注意が必要です。

相続税の申告漏れとあわせて下記の3点に注意しておきましょう。

- 相続税の申告漏れに注意する

- 翌年以降に固定資産税がかかる恐れがある

- 活用予定のない土地は相続放棄を検討する

それぞれ詳しく解説していきます。

5-1 相続税の申告漏れに注意する

相続税の計算および申告は、固定資産税がかからない土地も含めて行わなければなりません。

- 固定資産税がかからない土地だから相続税評価額も0円だと誤解していた

- 故人が所有していた固定資産税がかからない土地を全く把握していなかった

上記の誤解や事情があり財産隠しの意図がなかったとしても、相続税の申告漏れがあると延滞税や加算税などのペナルティがかかります。

相続税の申告漏れを防ぐためには、故人が所有していた財産をすべて調査し相続税を計算する必要があります。

相続税の申告期限に間に合いそうにない、どんな手順で相続財産を調査すれば良いかわからない場合は、相続に詳しい税理士に相談するのも良いでしょう。

5-2 翌年以降に固定資産税がかかる恐れがある

相続発生時点では固定資産税がかからなかった土地でも、下記のケースでは相続した翌年以降に固定資産税がかかる恐れがあります。

- 同一市町村内で複数の土地を所有していて免税点を超えたケース

- 故人が国や自治体から買い取った土地を相続したケース

- 地価が上がり固定資産税評価額の見直しタイミングで免税点を超えたケース

固定資産税は1月1日時点で土地や建物を所有していた人にかかる税金です。

1月1日時点で国や地方自治体が所有していた場合、その年の固定資産税は発生しませんが翌年以降はかかります。

また、相続が発生した年の1月1日時点で免税点を下回っていたとしても、将来的に市場価値が変化し相続した土地が免税点を超える可能性もあるでしょう。

相続時点で固定資産税がかからなかったからといって、今後も絶対に固定資産税がかからないわけではない点に注意が必要です。

5-3 活用予定のない土地は相続放棄を検討する

故人が山林などを所有していた場合、相続しても土地を活用できず管理コストだけかかってしまうケースもあるでしょう。

将来的にも活用予定がなく相続するメリットがない場合は相続放棄も検討しましょう。

相続放棄とは相続人としての地位を失い、プラスの財産もマイナスの財産も一切相続できなくなる制度です。

相続放棄をすれば、故人が所有していた土地を管理する義務はなくなります。

ただし、相続放棄をする際には下記の点に注意が必要です。

- 相続放棄は自分が相続人であると知ってから3ヶ月以内に家庭裁判所に申し立てを行う必要がある

- 相続放棄をすると預貯金などプラスの財産も一切相続できない

- 一度、相続放棄すると撤回できない

相続放棄をすべきか悩んだ場合や申立期限が迫っている場合は、相続に詳しい司法書士や弁護士に相談するのが良いでしょう。

相続放棄の効果については、以下の記事もあわせてご一読ください。

相続放棄をすると活用予定がなくいらない土地だけでなく、すべての財産を相続できなくなってしまいます。

それに対して、相続土地国庫帰属制度を利用すれば相続や遺贈によって取得したいらない土地を国に返せます。

いらない土地の管理義務はなくなりますし、現金や預貯金など他の財産は相続可能です。

一方で相続土地国庫帰属制度を利用する際には、下記の点に注意が必要です。

- すべての土地が相続土地国庫帰属制度を利用できるわけではない

- 10年分の土地管理費用相当額の負担金を納めなければならない

また、相続土地国庫帰属制度を利用する際には事前に相続した土地の名義変更手続きをしなければなりません。

相続した土地の名義変更や相続土地国庫帰属制度の利用は、グリーン司法書士法人にお問い合わせください。

相続土地国庫帰属法については、以下の記事もあわせてご一読ください。

まとめ

固定資産税がかからない土地であっても相続財産に含まれますし、通常の土地と同様に名義変更手続きや相続税の計算、申告が必要です。

固定資産税がかからない土地は、固定資産税納税通知書には記載されていないので自治体で名寄帳を取得するか故人の自宅を整理し登記簿謄本など不動産に関する書類を探しましょう。

故人が複数の土地を所有していた場合や山林などを所有していて相続人が誰も相続したがらない場合は、遺産分割協議や相続手続きを進めるのが困難になります。

その場合は、相続に精通した司法書士や弁護士に相談し、相続財産や相続人の状況にあった遺産分割方法や相続手続きを提案してもらうのも良いでしょう。

グリーン司法書士法人では、相続登記に関する相談をお受けしています。

初回相談は無料ですし、オンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

よくあるご質問

固定資産税がかからない土地の相続手続きの流れとは?

固定資産税がかからない土地であっても、相続手続きの流れは変わりません。

下記の流れで手続きを行いましょう。

・不動産について必要な情報を集める</ br> ・戸籍謄本等の必要書類を集める</ br> ・相続人全員で遺産分割協議を行う</ br> ・申請手続きに必要な書類を作成する</ br> ・法務局へ登記申請する