- 代襲相続・代襲相続人とは

- 代襲相続人になる人物・相続割合

- 代襲相続人がいるときの注意点

代襲相続とは、本来の相続人が死亡・欠格・相続廃除などの理由で相続権を失った場合に、その子や孫など下の世代が代わりに相続権を引き継ぐ制度を指します。

この制度は民法887条・889条などに基づいて定められており、相続の公平性を保つ重要な仕組みです。

たとえば、被相続人の子が相続開始前に死亡していた場合、その子(孫)が代襲相続人となります。さらに、孫も死亡している場合には、曾孫や玄孫まで代襲相続が及ぶこともあります。

また、相続人が相続財産を隠匿したり、被相続人に対して重大な非行を行った場合には、相続欠格や相続廃除の対象となる可能性があり、この場合も代襲相続が発生します。

代襲相続では、代襲相続人が本来の相続人の法定相続分や寄与分を引き継ぐことになりますが、相続関係が複雑になりやすく、家庭裁判所での調停に発展するケースも少なくありません。

また、養子や実子などの関係性によっても取り扱いが複雑になるため、正しい理解が必要です。

本記事では、代襲相続の仕組み・適用範囲・注意点を、実例を交えながらわかりやすく解説します。

目次

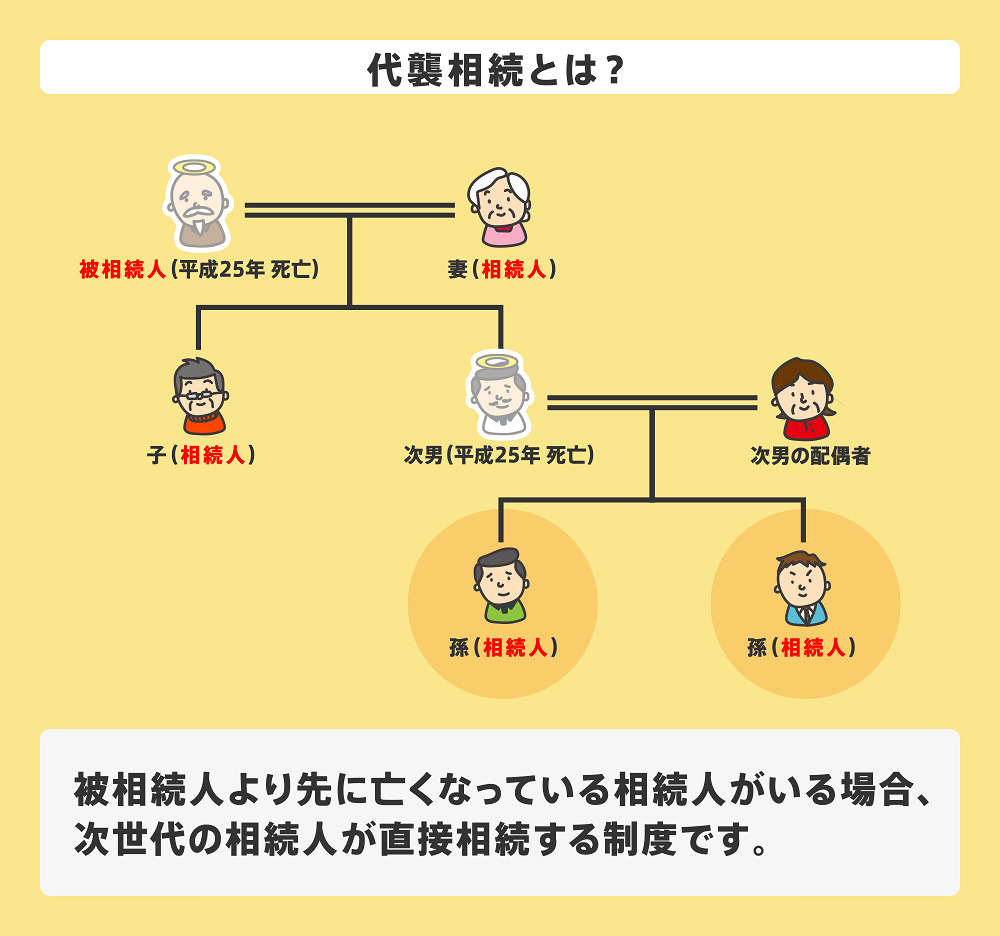

1章 代襲相続(だいしゅうそうぞく)とは?

「代襲相続」とは、相続発生時点で元々の相続人がすでに亡くなっている場合に、亡くなっている相続人の代わりに次の相続人が直接相続をする制度です。

例えば、相続発生時に亡くなった人の子供がすでに死亡している場合は、子供の代わりに孫が代襲相続人として遺産を受け継ぎます。

代襲相続人は、本来の相続人と同じ法定相続分を引き継ぎます。

例えば、被相続人の子が死亡して孫が代襲相続人となる場合、孫は親が持つはずだった相続分をそのまま承継します。

このような仕組みは民法第887条第2項に定められており、相続の公平性を確保するための基本原則となっています。

なお、代襲相続は、亡くなった人の子供と兄弟姉妹が死亡しているケースでしか発生しません。

相続人になれる人物の中には、亡くなった人の両親や祖父母などの直系尊属もいますが、直系尊属については代襲相続が発生することはありません。

そして、本来相続人である人物が亡くなった場合だけではなく、相続権を失った場合でも代襲相続が発生します。

例えば、相続欠格や相続人廃除となった相続人がいる場合、代襲相続が発生します。

一方、あくまで「相続権を失った」場合にのみ代襲相続が発生するため、相続放棄によって相続をしなかった場合は代襲相続が発生することはありません。

次の章では、代襲相続が発生するケースを詳しく見ていきましょう。

2章 代襲相続が発生するケース

代襲相続は、本来相続人である亡くなった人の子供や兄弟姉妹がすでに死亡しているときに発生します。

代襲相続が発生するケースを具体例と共に見ていきましょう。

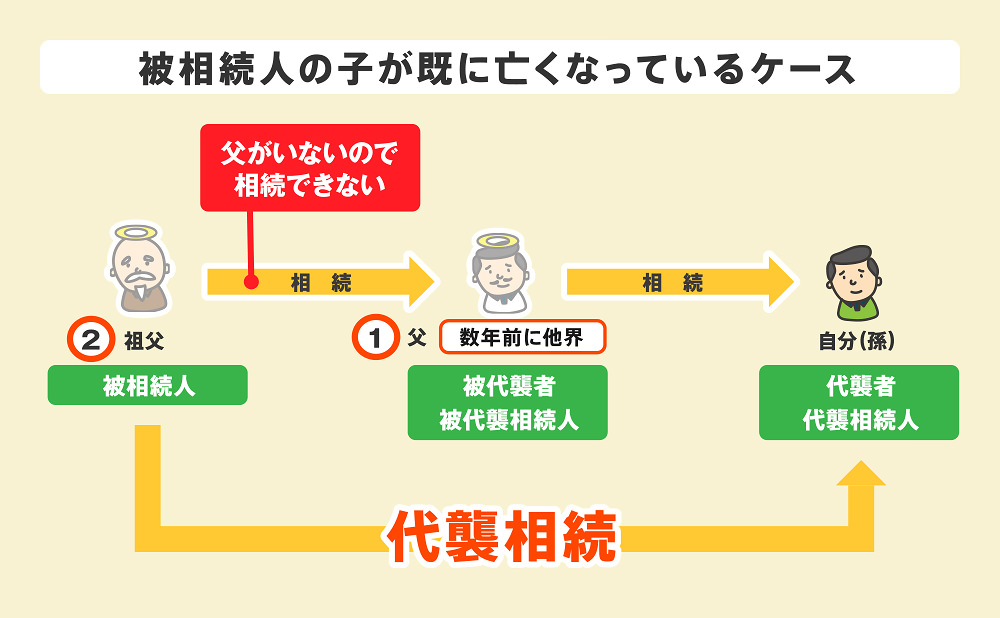

2-1 亡くなった人の子供がすでに死亡しているケース

例えば、祖父が亡くなった際、本来であれば父が相続人となりますが、祖父が死亡した時点で父がすでに亡くなっている場合は孫であるあなたが代襲相続人として相続します。

この場合、祖父や父、孫は専門用語で下記のように呼ばれます。

- 祖父:被相続人

- 父:被代襲者/被代襲相続人

- 孫:代襲者/代襲相続人

なお、亡くなった人の孫といった直系卑属が代襲相続人となる場合、回数制限なく代襲相続が発生します。

例えば、孫もすでに死亡している場合は、ひ孫が代襲相続人として相続権を持ちます。

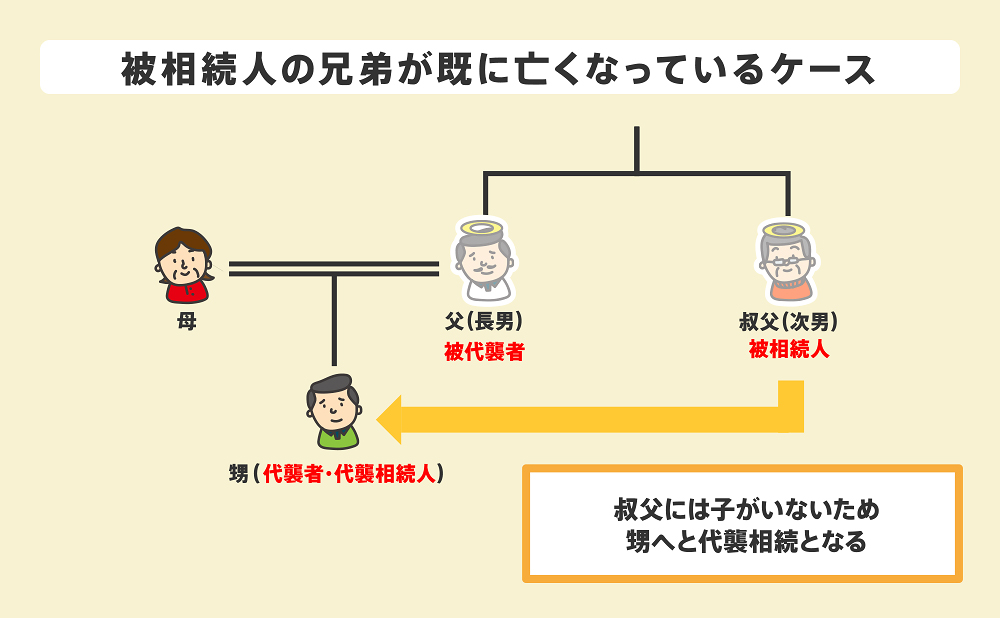

2-2 亡くなった人の兄弟姉妹がすでに死亡しているケース

子供のいない叔父が亡くなった際、すでに父および父の両親(甥から見た祖父母)が亡くなっている場合は甥や姪が相続権を持ちます。

この場合、叔父や父、甥・姪は専門用語で下記のように呼ばれます。

- 叔父:被相続人

- 父:被代襲者/被代襲相続人

- 甥・姪:代襲者/被代襲相続人

なお、亡くなった人の甥・姪が代襲相続人になる場合、代襲相続が発生するのは1代限りです。

例えば、甥・姪もすでに死亡していたとしても、甥・姪の子供が代襲相続人になることはありません。

2-3 相続人が相続欠格・相続人廃除となっているケース

相続発生時に相続人がすでに死亡している場合以外でも、相続人が相続欠格・相続人廃除となっているケースでも、代襲相続が発生します。

相続人が被相続人に対して非行を行ったり、重大な侮辱・虐待を加えた場合には、家庭裁判所の判断により相続廃除が認められます。

また、相続人が被相続人を殺害したり、遺言書を隠匿・破棄・偽造した場合には、欠格事由に該当し、相続権を失います。

こうした場合にも代襲相続が発生し、相続人の子が代襲相続人として権利を持つことになります。

| 相続欠格 | 相続に支障をきたす犯罪行為や不法行為を行った人の相続権を強制的に剥奪すること |

| 相続人廃除 | 特定の相続人の地位を奪う制度 相続人から虐待を受けた場合や侮辱を受けた場合に適用できる |

3章 代襲相続が発生しないケース

相続発生時に相続人がすでに死亡しているときに代襲相続が発生する一方で、相続人が相続放棄した場合や相続発生後に相続人が亡くなったケースなどは、代襲相続が発生しません。

代襲相続が発生しないケースは、主に下記の通りです。

- 相続人が相続放棄した場合

- 被相続人より相続人が後に亡くなった場合

- 遺言書で指定された人物が亡くなっていた場合

- 甥・姪の子供

- 養子縁組より前に生まれた養子の子

- 配偶者の連れ子

代襲相続が発生しないケースとして、相続人が自ら相続放棄をした場合のほか、民法891条で規定される欠格事由に当たらない軽微な行為の場合などがあります。

また、代襲相続は実子や養子に限られず、認知された子にも発生しますが、親子関係が法的に成立していない場合には適用されません。

このように、代襲相続の取り扱いは複雑ですので、誰が相続人になるかわからない場合は、相続に詳しい司法書士や弁護士に相談してみることも検討しましょう。

代襲相続できないケースについては、以下の記事で詳しく解説しています。

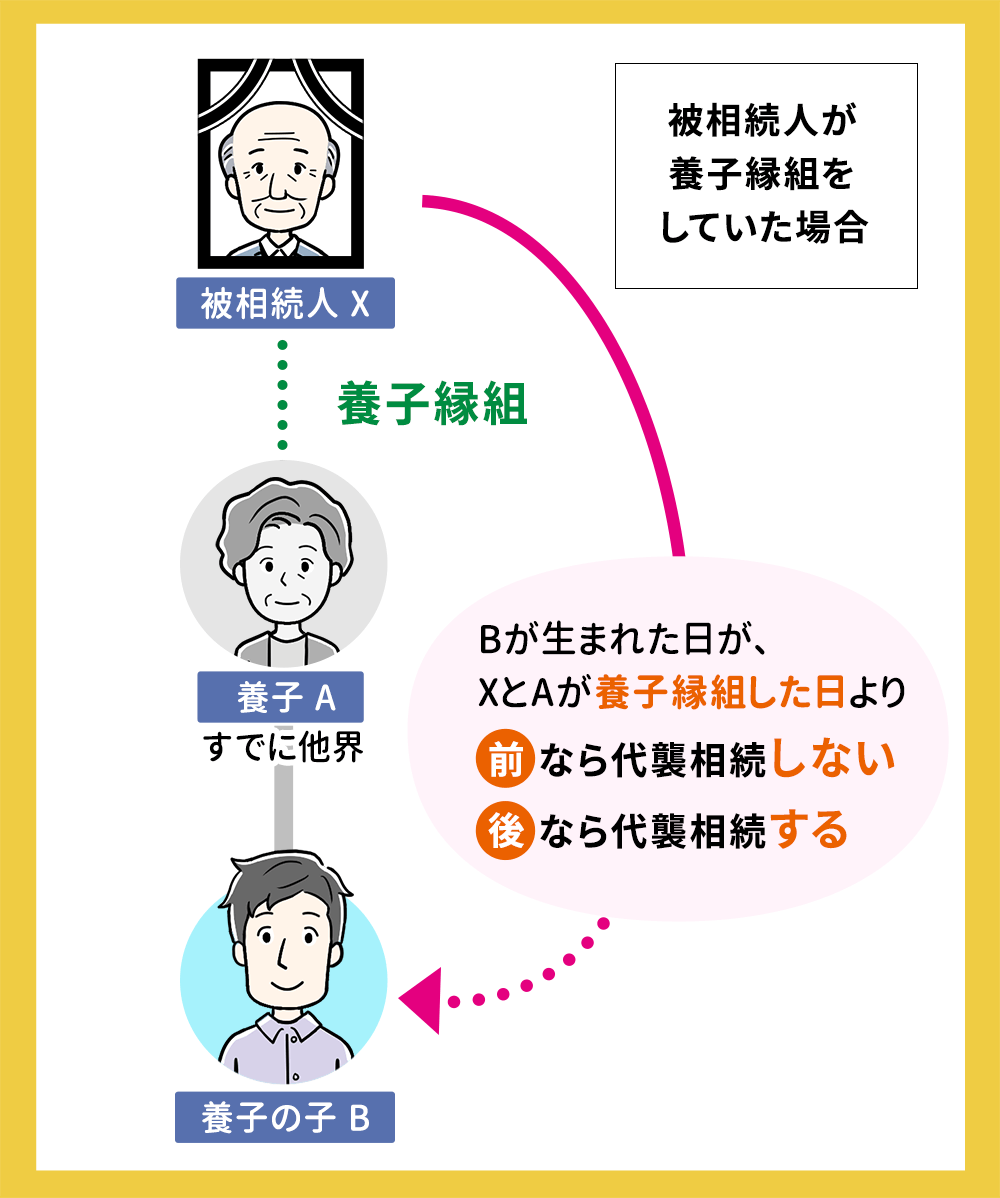

4章 【注意】養子の子の代襲相続については取扱いが複雑になる

養子と養親の間には法律上の親子関係が生じるため、養子の子供に対しても代襲相続が発生する可能性があります。

ただし、養子の子供が代襲相続人になるかは、養子縁組と養子の子供が生まれたタイミングによって、下記のように扱いが変わります。

養子縁組より前に養子の子供が生まれていた場合は、代襲相続は発生しません。

亡くなった人と養子の子供の間に法律上の祖父母と孫の関係は生じていないと考えられるからです。

一方、養子縁組より後に養子の子供が生まれた場合、亡くなった人と養子の子供の間にも関係が生じているため、養子の子供は代襲相続人になれます。

養子縁組の代襲相続については、以下の記事で詳しく解説しています。

5章 代襲相続人の相続分

代襲相続人の相続分は、本来相続人だった人物の相続分をそのまま受け継ぎます。

代襲相続人が複数人いる場合、それぞれ等分する仕組みです。

具体例を見てみましょう。

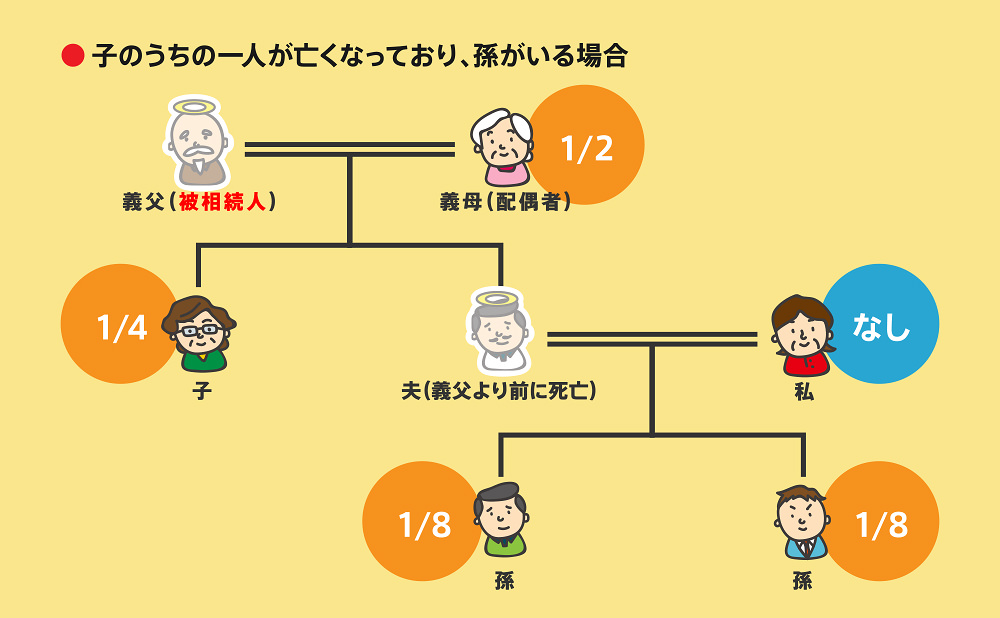

上記のケースでは、義父の相続が発生したときに子供である夫がすでに死亡しているため、代襲相続が発生し、孫が代襲相続人となります。

夫の相続分は4分の1のため、代襲相続人も相続分をそのまま受け継ぎます。

ただし、代襲相続人は2人いるため、最終的な相続分は、下記のように計算可能です。

- 義母(亡くなった人の配偶者):2分の1

- 子供:4分の1

- 孫(代襲相続人):それぞれ8分の1ずつ

このように、代襲相続人が承継する相続分は、本来の相続人の法定相続分をそのまま引き継ぎます。

ただし、亡くなった相続人が生前に被相続人の介護や財産形成に貢献していた場合には、寄与分を考慮して配分を調整することがあります。

この取り扱いも民法第904条の2に基づいて行われます。

6章 代襲相続人に遺留分は認められる?

亡くなった人の配偶者や子供、両親などには遺留分と呼ばれる遺産を最低限度受け取れる権利が認められています。

そして、代襲相続人は相続権だけでなく遺留分に関する権利もそのまま受け継ぎます。

代襲相続人に遺留分が発生するのか、ケース別に詳しく見ていきましょう。

6-1 代襲相続人に遺留分が発生するケース

代襲相続人に遺留分が発生するのは、亡くなった人の子供の代わりに孫やひ孫が代襲相続人になるケースです。

亡くなった人の子供には遺留分が認められるため、亡くなった人の孫が代襲相続人となるケースでも遺留分は認められます。

なお、遺留分の割合についても相続分の計算時と同様に、本来相続人だった人物の遺留分割合をそのまま受け継ぎ、代襲相続人が複数人いる場合はそれぞれ遺留分割合を等分します。

6-2 代襲相続人に遺留分が発生しないケース

代襲相続人に遺留分が発生しないのは、亡くなった人の甥・姪が代襲相続人となるケースです。

遺留分が認められるのは、亡くなった人の配偶者や子供、両親のみであり、兄弟姉妹にはもともと認められていません。

したがって、甥・姪が代襲相続人になったときも遺留分を請求することはできないのでご注意ください。

7章 代襲相続人が相続人に含まれるときの注意点

代襲相続人が相続人に含まれると、関係性の薄い人物同士が相続人になりトラブルが起きやすい、相続税の計算が複雑になるなどの点に注意しなければなりません。

代襲相続人が相続人に含まれるときの注意点は、下記の通りです。

- 代襲相続人にも相続人と同様に相続税が課される

- 代襲相続人がいると法定相続人が増える可能性がある

- 借金などマイナスの財産も相続される

- 代襲相続はトラブルが起きる恐れがある

それぞれ詳しく見ていきましょう。

7-1 代襲相続人にも相続人と同様に相続税が課される

代襲相続人も遺産を受け取った場合は、通常の相続人と同様に相続税がかかります。

代襲相続人だからといって免除・減額されることはありません。

ただし、相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されており、遺産総額が基礎控除内であれば相続税の申告や納税は不要です。

後述しますが、代襲相続人が複数人いると相続人の数が増える可能性があります。

その場合、相続税の基礎控除も増える可能性があり、結果として相続税を節税できる場合があります。

7-2 代襲相続人がいると法定相続人が増える可能性がある

代襲相続人は、法定相続人として数えられます。

したがって、代襲相続が発生すると、法定相続人の人数が変わる可能性もあります。

具体例を見てみましょう。

上記のケースで、代襲相続が発生しない場合と発生した場合の法定相続人の数は、それぞれ下記の通りです。

【代襲相続が発生しない場合】

義母と夫、子供の合計3人

【代襲相続が発生する場合】

義母と子供、孫2人の合計4人

法定相続人が増える結果、上記のケースでは相続税の基礎控除が600万円増え「3,000万円+600万円×4人=5,400万円」となります。

他にも、法定相続人が増えると、生命保険金や死亡退職金の非課税枠も増える可能性があります。

7-3 借金などマイナスの財産も相続される

代襲相続人は預貯金や不動産などプラスの財産だけでなく、借金などマイナスの財産も相続するのでご注意ください。

万が一、亡くなった人が多額の借金を遺していたケースでは、相続放棄をすれば借金を相続せずにすみます。

相続放棄は、自分が相続人であると知ってから3ヶ月以内に家庭裁判所にて申立てをする必要があるのでご注意ください。

特に、亡くなった人の甥・姪が代襲相続人となる場合、故人と疎遠であり相続財産調査が難航し、故人が借金を遺しているかわからない恐れがあります。

相続財産調査が難しい場合は、相続に詳しい司法書士や弁護士に調査を依頼するのもおすすめです。

調査の結果、借金が多く相続放棄をした方が良いケースでは、相続放棄の手続きを代行してもらえます。

7-4 代襲相続はトラブルが起きる恐れがある

代襲相続は関係性の薄い人物同士や世代が異なる人物同士が相続人となることもあるため、相続トラブルが発生するリスクが通常の相続より上がります。

亡くなった人が遺言書を用意していない場合、代襲相続人含む相続人全員で遺産分割協議を行わなければなりません。

代襲相続では、被相続人と直接の関係が薄い代襲相続人が関わるため、遺産分割の場で意見が対立することもあります。

こうした場合には、家庭裁判所で調停を申し立てて解決を図ることができます。

また、代襲相続人も他の相続人と同様に寄与分を主張できる可能性があります。

一方で、被相続人の財産を生前に隠匿した場合には、民法上の欠格事由に該当し、相続権を失うこともあるため注意が必要です。

代襲相続人がいる遺産分割でトラブルに発展しそうな場合は、早い段階で相続に詳しい司法書士や弁護士に相談することも検討しましょう。

まとめ

代襲相続とは本来相続人がすでに死亡しているときに、相続人の子供が代襲相続人として相続権を持つことです。

代襲相続人が相続人に含まれる場合、相続トラブルが起きやすくなりますし、相続分や遺留分の計算も複雑になるのでご注意ください。

万が一、相続手続きが難航する場合や遺産分割協議がまとまらない場合は、早い段階で相続に精通した司法書士や弁護士に相談することをおすすめします。

また、自分ん子供がすでに亡くなっていて代襲相続が発生することが予想されるケースでは、遺言書の作成などで相続トラブルを回避する対策をしておくのも良いでしょう。

グリーン司法書士法人では、相続対策や相続手続きについての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

ひ孫も代襲相続人になれる?

孫やひ孫などといった直系卑属の代襲相続は、回数制限がありません。

したがって、ひ孫も条件を満たせば代襲相続人になります。

代襲相続人は相続税が2割加算される?

亡くなった人の甥・姪が代襲相続人になった場合は、相続税が2割加算されます。

一方で、亡くなった人の孫が代襲相続人になった場合、相続税は2割加算されません。

▶相続税の2割加算について詳しくはコチラ

代襲相続人への生前贈与は特別受益の対象になる?

代襲相続と特別受益の関係は、下記の通りです。

・本来相続人だった人物の特別受益:代襲相続人への特別受益にあたる

・代襲相続発生前(相続人が死亡する前)に代襲相続人に対して行われた贈与など:代襲相続人への特別受益にあたらない

・代襲相続発生後(相続人が死亡した後)に代襲相続人に対して行われた贈与など:代襲相続人への特別受益にあたる

▶特別受益について詳しくはコチラ

代襲相続人は離婚後疎遠になった孫でもなる?

離婚によって消滅するのは夫婦関係のみであり、親子関係や祖父母と孫の関係は消滅しません。

したがって、子供が離婚してから疎遠になり長年会っていない孫も条件を満たせば、代襲相続人になります。

▶離婚後疎遠になった孫の代襲相続について詳しくはコチラ