【この記事でわかること】

- 遺言信託と家族信託の違い

- 遺言信託とは何か、メリット・デメリット

- 家族信託とは何か、メリット・デメリット

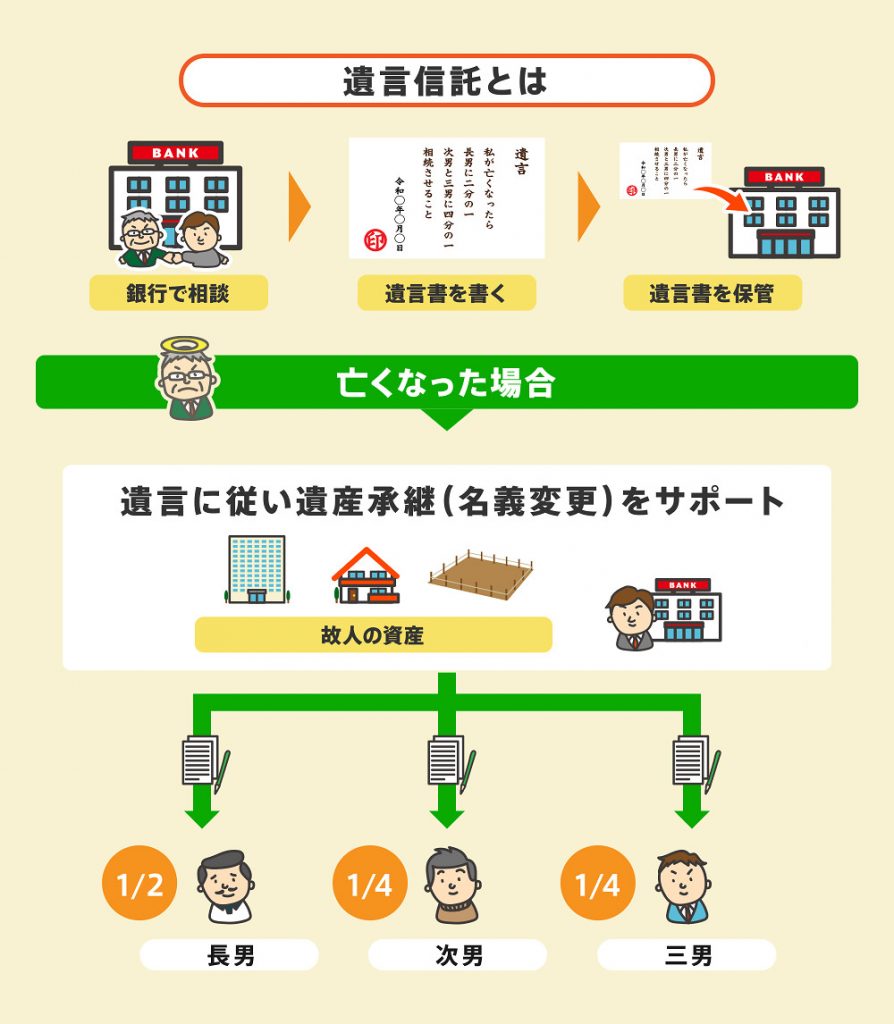

遺言信託とは、信託銀行などの金融機関が遺言書の作成から保管、執行までをサポートすることです。

普段から信託銀行と付き合いがあり、遺言書作成から保管、執行までワンストップで手続きしたい場合は、利用すると良いでしょう。

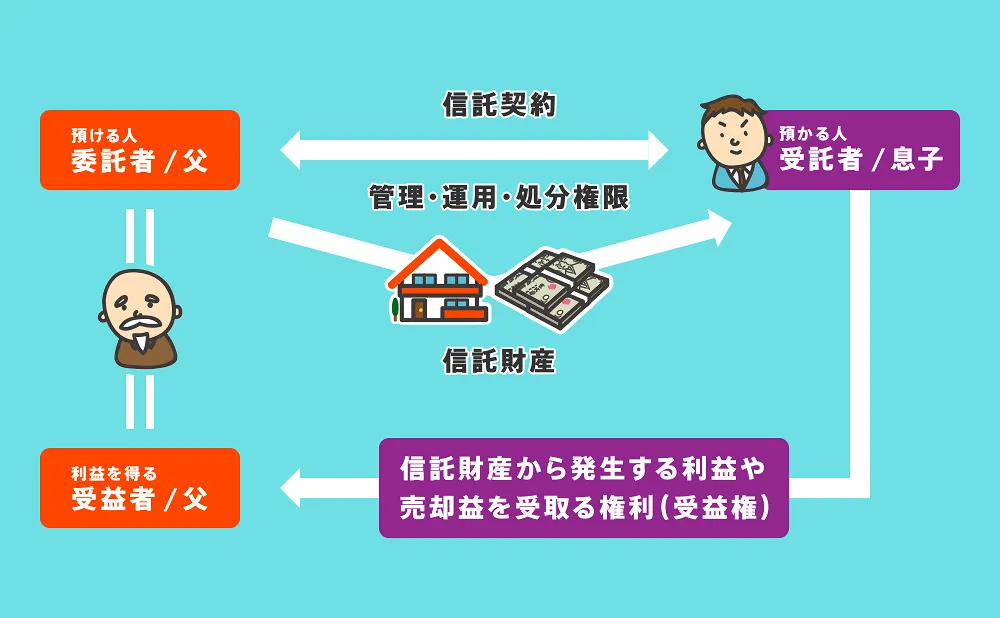

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を依頼する制度です。

家族信託では相続対策だけでなく認知症対策もできるので、生前のうちから家族や親族に財産の管理や運用、処分を任せたい場合は利用を検討しましょう。

遺言信託と家族信託はいずれも「信託」とついていますが、効力を発揮する期間や費用について違いがあります。

本記事では、遺言信託と家族信託の違いやそれぞれの制度のメリット、デメリットについて詳しく見ていきましょう。

また、以下の動画では、最悪の場合100万円以上の損失になる、遺言信託や家族信託の依頼先について、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 遺言信託と家族信託の違い

遺言信託と家族信託は、いずれも相続対策に用いられる点は共通していますが、下記のような違いがあります。

| 遺言信託 | 家族信託 | |

|---|---|---|

| 効果を発揮する期間 | 遺言者が亡くなった後 | 家族信託の手続き完了後すぐ |

| 費用 | 【初期費用】 20~100万円 【ランニングコスト】 年間数千円程度 | 【初期費用】 30~100万円程度 【ランニングコスト】 原則としてかからない |

それぞれ詳しく解説していきます。

1-1 効果を発揮する期間

遺言信託と家族信託は、効果を発揮する期間について、下記の違いがあります。

- 遺言信託:遺言者が亡くなった後

- 家族信託:家族信託の手続きの完了後すぐ

遺言信託はあくまでも遺言書の保管、執行を一括でサポートするものであり、遺言書の効力が発揮されるのは遺言者が亡くなってからです。

したがって、遺言信託では遺言者が亡くなる前の財産の管理や運用、処分を任せることはできません。

一方、家族信託は契約書を作成し手続きが完了すれば、効力を発揮させられます。

「高齢になってきて財産の管理が難しくなってきた」「認知症による資産凍結リスクを回避したい」と考える場合は、家族信託の利用をおすすめします。

家族信託が認知症対策に一番おすすめな7つの理由については、下記の記事もご参考にしてください。

1-2 費用

遺言信託と家族信託では、下記の初期費用およびランニングコストがかかります。

| 遺言信託 | 家族信託 | |

|---|---|---|

| 初期費用 | 20~100万円 | 30~100万円 |

| ランニングコスト | 年間数千円程度 | 原則としてかからない |

上記の初期費用はいずれも目安であり、財産の内容や金額、遺言書や信託契約書の内容によっても変わってきます。

そのため、遺言信託と家族信託の初期費用はどちらが高額かを単純に比較することはできないでしょう。

ただし、家族信託は利用開始後は受託者が財産の管理や運用、処分を行うため、基本的にはランニングコストはかかりません。

そのため、ランニングコストのみを比較した場合は、家族信託の方が費用を節約できるといえます。

家族信託にかかる費用報酬については、下記の記事もご参考にしてください。

2章 遺言信託とは

遺言信託とは、信託銀行などの金融機関が遺言書の作成から保管、執行までをサポートすることです。

遺言信託を利用するメリットやデメリットを詳しく見ていきましょう。

2-1 遺言信託のメリット

遺言信託のメリットは、信託銀行などの金融機関に遺言書の作成から保管までを任せられることです。

また、遺言信託の場合、金融機関が遺言執行者になってくれるので、相続発生時の遺族の負担も減らせます。

遺言執行者については、下記の記事もご参考にしてください。

2-2 遺言信託のデメリット

遺言信託のデメリットとして、費用が高額な点があげられるでしょう。

遺言書を作成する際に費用がかかるだけでなく、遺言者が亡くなり相続が発生するまで保管料が毎年かかるケースが大半です。

そのため、資産が数千万円以上あり、普段から信託銀行との付き合いがある人以外には、ハードルが高いかもしれません。

加えて、遺言書の内容や型がある程度決まっていることが多いため、遺言書に記載したい内容によっては遺言信託が適さない場合もあります。

また、後述する家族信託と異なり、遺言信託は遺言者が亡くなった後にしか効力を発揮させられません。

高齢になったときや認知症になったときの財産管理方法としては、適さないことも理解しておく必要があります。

2-3 遺言信託が向いているケース

メリット、デメリットを踏まえ、遺言信託の活用をおすすめできるケースは、主に下記の通りです。

- 信託銀行と普段から取引があるケース

- 相続トラブルを回避したいケース

- 遺言書の作成から保管、執行まで一括で依頼したいケース

相続対策や認知症対策には、複数の方法があるため、遺言信託を利用すべきか悩んだ場合は、一度、司法書士や弁護士に相談してみるのも良いでしょう。

遺言信託については、下記の記事もご参考にしてください。

3章 家族信託とは

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を依頼する制度です。

家族信託を利用すれば、自分が認知症になったときに受託者に財産の管理や運用、処分を行ってもらえます。

また、家族信託では遺言書のように、自分が亡くなったときに遺産を受け継ぐ人物を指定可能です。

家族信託のメリットやデメリット、利用をおすすめするケースを詳しく解説していきます。

3-1 家族信託のメリット

家族信託で認知症、相続対策を行うメリットは主に下記の通りです。

- 認知症になったときの財産管理方法として使える

- 信託契約書の内容によっては、柔軟な財産管理を行える

- 家族に財産の管理を任せられるため、ランニングコストがかからない

- 自分が亡くなった後だけでなく、その次の遺産の承継先も指定できる

遺言信託と比較した場合の家族信託のメリットは、財産の所有者である委託者が亡くなる前から効力を発揮させられる点です。

家族信託であれば、委託者が認知症になり判断能力を失ったときから、受託者に財産の管理や運用、処分を任せられます。

例えば「認知症になったら自宅を売却して、その代金で施設に入りたい」などの希望がある場合は、家族信託の利用をおすすめします。

家族信託については、下記の記事もご参考にしてください。

3-2 家族信託のデメリット

遺言信託と比較した場合の家族信託のデメリットは、主に下記のものがあります。

- 当事者を長期間拘束する

- 受託者になってくれる人物を見つける必要がある

- 信託契約書の作成や手続きに手間がかかる

- 対応できる専門家・窓口が少ない

遺言信託と異なり、家族信託をワンストップで手続きしてくれる専門家や窓口は、まだまだ少ないのが現状です。

また、司法書士や弁護士に家族信託の手続きを依頼することはできますが、専門家に受託者となってもらうことはできません。

そのため、家族信託を利用する場合は家族や親族などで受託者になってくれる人物を見つける必要があります。

家族信託の契約内容によっては、受託者を長期にわたり拘束してしまうので、受託者の負担についても考慮しなければなりません。

家族信託は柔軟な財産管理を行える一方で、遺言信託のように信託銀行などに任せっきりにできず、手続きに手間がかかる点がデメリットといえます。

家族信託を自分でする際の手続きについては、下記の記事もご参考にしてください。

3-3 家族信託が向いているケース

遺言信託と比較して、家族信託の利用をおすすめするケースは、主に下記の通りです。

- 認知症対策を行いたいケース

- 柔軟な財産管理を行いたいケース

- 生前のうちから家族や親族に財産の管理や運用、処分を任せたいケース

- ランニングコストを抑えたいケース

- 複数世代の相続対策をしたいケース

家族信託は遺言信託と異なり、生前のうちから効力を発揮させられます。

そのため、相続対策だけでなく認知症対策をしたい場合は、家族信託を利用すると良いでしょう。

また、家族信託では自分が亡くなった後だけでなく、その次の遺産の承継先も指定できます。

先祖代々受け継いできた資産がある場合や二次相続対策をしたい場合も、家族信託の利用をおすすめします。

家族信託が不要なケースについては、下記の記事もご参考にしてください。

まとめ

遺言信託と家族信託は、効果を発揮する期間や費用などが異なります。

遺言信託はランニングコストがかかることに加えて、遺言者が亡くなったときの相続しか指定できない点がデメリットといえるでしょう。

認知症対策や二次相続対策もしたい、ランニングコストも抑えたいなどの要望があるなら、家族信託を利用することをおすすめします。

しかし、家族信託は信託契約書の作成や手続きが必要であり、専門的な知識や経験が求められます。

自分たちで手続きすることは現実的ではないので、家族信託に精通した司法書士や弁護士に相談することをご検討ください。

グリーン司法書士法人では、家族信託についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。