- 故人が滞納していた税金は相続するのか

- 故人が滞納していた税金を放置するとどうなるのか

相続では、プラスの財産だけでなく、借金や税金といったマイナスの財産も引き継ぎます。

そのため、故人が税金を滞納していた場合、相続人がその支払い義務を負うこととなります。

滞納税金を放置していると、場合によっては、相続人自身の財産が差し押さえられるリスクもあるためご注意ください。

故人が税金を滞納していた場合には、相続放棄や限定承認も検討しましょう。

本記事では、故人が滞納していた税金の取り扱いや、税金の滞納がある際に検討すべき相続放棄や限定承認について解説していきます。

目次

1章 故人が滞納していた税金も相続する

家族や親族が亡くなり相続が発生すると、相続人は故人のプラスの財産もマイナスの財産も受け継ぎます。

マイナスの財産には、故人が滞納していた税金も含まれます。

2章 故人が滞納していた税金を放置したらどうなる?

故人が滞納していた税金を相続人が放置した場合、督促を受けたり、財産を差し押さえられたりする恐れがあります。

税金滞納により財産を差し押さえられる場合、遺産のみでなく相続人固有の財産についても差し押さえられる可能性があるのでご注意ください。

3章 故人が税金を滞納していたなら相続放棄か限定承認を検討しよう

故人が滞納していた税金を相続したくないのであれば、相続放棄や限定承認を検討しましょう。

本章では、それぞれの手続きについて詳しく解説していきます。

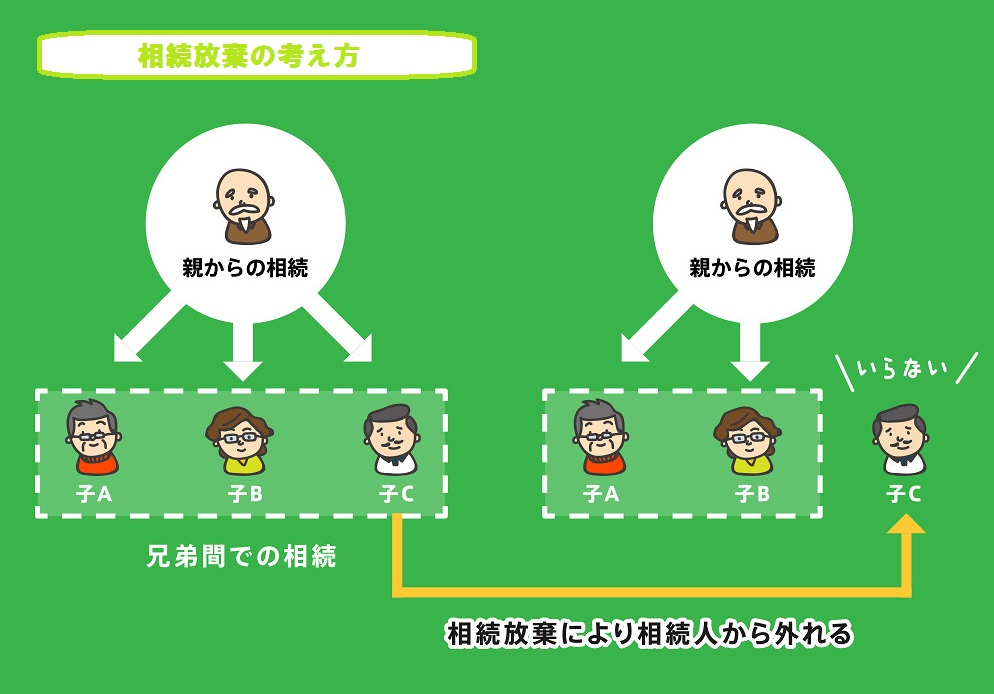

3-1 相続放棄とは

相続放棄とは、プラスの財産もマイナスの財産も一切相続しなくなる手続きです。

相続放棄をすれば、故人が滞納していた税金の支払い義務も受け継がずに済みます。

ただし、相続放棄をすると預貯金や不動産など他の遺産も一切受け継げなくなるのでご注意ください。

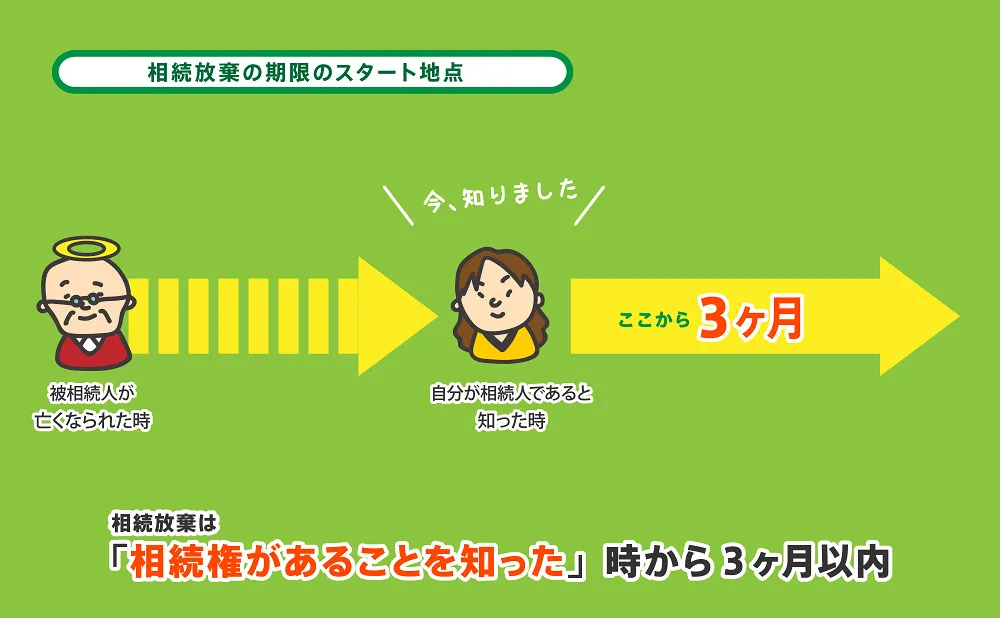

相続放棄をする場合、自分が相続人となったことを知ってから3ヶ月以内に家庭裁判所に申立てをする必要があり、申立て方法と必要書類は、以下の通りです。

| 手続きする人 | 相続放棄する人(または法定代理人) |

|---|---|

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

| 手数料の目安 | 収入印紙800円 郵便費用1,000円程度 |

| 必要書類 | 相続放棄申述書(裁判所窓口またはHPからダウンロード) 故人の死亡および相続人であることがわかる戸籍謄本 故人の住民票除票または戸籍附票 など |

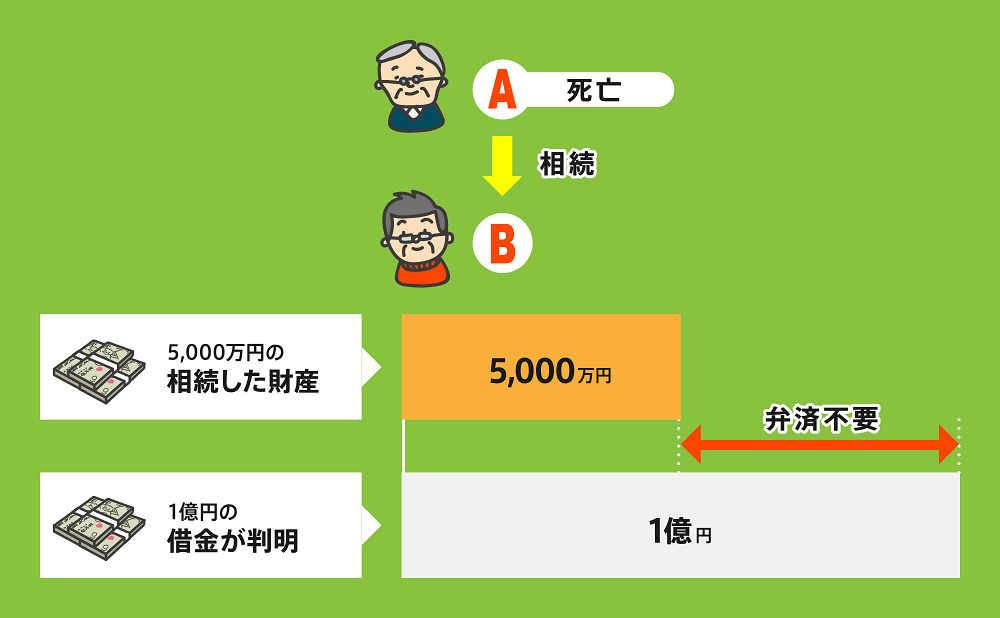

3-2 限定承認とは

限定承認は、プラスの財産の範囲内でマイナスの財産を受け継ぐ手続きです。

限定承認であれば、自分の財産から故人が滞納していた税金を払わなくても済みます。

また、プラスの遺産を受け継ぐこともできるため、不動産など絶対に相続したい遺産がある場合に限定承認は適しています。

相続放棄と同様に、限定承認も自分が相続人となったことを知ってから3ヶ月以内に申立てをしなければなりません。

また、限定承認の場合、相続人全員で申立てをする必要があります。

申立て方法と必要書類は、以下の通りです。

| 手続きする人 | 相続人全員が共同して行う |

|---|---|

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

| 手数料の目安 | 収入印紙800円 郵便費用1,000円程度 |

| 必要書類 | 家事審判申立書(裁判所窓口またはHPからダウンロード) 故人の出生から死亡までの戸籍謄本 故人の住民票除票または戸籍附票 相続人の戸籍謄本 など |

4章 相続放棄・限定承認する際の注意点

相続放棄や限定承認をする際には、以下の点などに注意しましょう。

- 相続放棄・限定承認には期限がある

- 故人の遺産を使用・処分すると相続放棄・限定承認できなくなる

- 限定承認は相続人全員で手続きしなければならない

- 相続放棄が認められると原則として撤回できない

- 相続放棄をすると次の相続人に迷惑がかかる場合がある

- 固定資産税は相続放棄・限定承認しても納付義務が残る場合がある

それぞれ詳しく解説していきます。

4-1 相続放棄・限定承認には期限がある

相続放棄や限定承認は、自分が相続人となったことを知ってから3ヶ月以内に申立てをしなければならないと期限が決められています。

期限を過ぎてしまうと、相続放棄や限定承認が認められない恐れもあるのでご注意ください。

相続財産調査に時間がかかっているなどの理由で期限までに申立てが間に合わない場合は、熟慮期間の伸長申立てを行えば、相続放棄や限定承認の期限を延長してもらえます。

手続き方法と必要書類は、以下の通りです。

| 手続きする人 | 相続放棄の期限を延長したい人 |

|---|---|

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

| 手数料の目安 | 収入印紙:800円分 連絡用の郵便切手代:数千円程度 専門家への報酬:2~5万円程度 |

| 必要書類 | 家事審判申立書 故人の住民票除票もしくは戸籍附票 伸長を求める相続人の戸籍謄本 故人と相続人の関係性を証明する戸籍謄本類 など |

4-2 故人の遺産を使用・処分すると相続放棄・限定承認できなくなる

相続財産を使用したり処分したりしてしまうと、相続放棄や限定承認が認められない恐れもあるのでご注意ください。

遺産の使用や処分は、相続する意思があるとみなされる行為だからです。

例えば、故人の預金を引き出して生活費に充てたり、不動産を売却したりすると、相続放棄や限定承認できなくなってしまいます。

他にも、故人の自宅の片付けや遺品整理が遺品の使用や処分に該当してしまう可能性もゼロではありません。

そのため、相続放棄や限定承認を考えているのであれば、早い段階で司法書士や弁護士に相談し、どのように自宅の片付けや遺品整理などを行えば良いかアドバイスをしてもらうと良いでしょう。

4-3 限定承認は相続人全員で手続きしなければならない

限定承認は、相続人全員が共同で申立てをしなければなりません。

1人でも限定承認に反対する相続人がいる場合、申立てはできないのでご注意ください。

4-4 相続放棄が認められると原則として撤回できない

相続放棄が家庭裁判所で受理されると、原則として、後から撤回することはできません。

多額の遺産があることが後から判明したなどといった事情があっても、相続放棄の取り消しを裁判所で認めてもらうのは極めて困難です。

そのため、相続放棄をする際には、事前に相続財産調査を念入りに行っておく必要があります。

4-5 相続放棄をすると次の相続人に迷惑がかかる場合がある

同順位の相続人全員が相続放棄をすると、次の順位の相続人(兄弟姉妹や甥・姪など)に相続権が移ります。

その場合、次の相続人が故人の税金の返済義務を負ったり、相続放棄の申立てをしたりしなければならなくなります。

次の相続人の負担を少しでも軽減するためにも、相続放棄したことや理由を伝えておきましょう。

4-6 固定資産税は相続放棄・限定承認しても納付義務が残る場合がある

故人名義の土地や建物にかかる固定資産税は、相続放棄や限定承認しても納付義務が残る場合があります。

というのも、固定資産税はその年の1月1日時点で不動産などを所有している人に課せられる税金だからです。

相続が発生し相続放棄が認められるまでの期間、故人が所有していた不動産は相続人全員の共有財産として扱われます。

したがって、相続発生や相続放棄が受理されたタイミングによっては、相続放棄や限定承認をしても固定資産税を払わなければならないこともあるでしょう。

【相続放棄・限定承認をしても固定資産税がかかる例】

- 相続開始日(故人が死亡した日):令和6年12月20日

- 相続放棄が受理された日:令和7年2月15日

上記のようなケースでは、1月1日時点では相続不動産は相続人全員の共有財産として扱われるため、相続人に対して固定資産税が課せられます。

まとめ

故人が税金を滞納していた場合でも、相続放棄や限定承認をすれば、相続人が返済義務を負わなくて済む可能性があります。

しかし、相続放棄や限定承認は申立て期限が決められているため、早めに準備をすることが大切です。

相続放棄や限定承認を考えている場合には、相続に精通した司法書士や弁護士に相談することも検討しましょう。

グリーン司法書士法人では、相続放棄についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。