- 故人が所有していた株式は相続放棄できるのか

- 株式を相続放棄するメリット・デメリット

- 相続放棄の手続き方法・必要書類

- 故人が所有していた株式は会社に買い取ってもらえるのか

相続放棄をすれば、株式をはじめとする全ての遺産の相続権を失います。

一部の遺産のみ相続放棄することは認められないため、父が経営していた会社の株のみ相続放棄するなどは認められません。

他にも、相続放棄には期限があることや、一度認められると原則として撤回できないことなどにも注意しておきましょう。

本記事では、株式は相続放棄できるのかや、相続放棄するメリット・デメリットについて、詳しく解説していきます。

株式の相続については、下記の記事でも詳しく解説しているので、よろしければ併せてお読みください。

目次

1章 故人が所有していた株式は相続放棄できる

相続放棄とは、故人のプラスの財産もマイナスの財産も一切相続しなくする手続きです。

相続放棄をすれば、預貯金や不動産などといった財産だけでなく、株式についても相続権を失います。

株式の相続というと、将来値上がりする可能性や配当金を得られるといったポジティブなイメージを持たれる方も多いですが、実際には、会社の事業承継トラブルに巻き込まれたり、名義変更手続きに手間がかかったりするケースも少なくありません。

特に、非上場株式を相続した場合には、売却しにくく、相続税の納税資金を捻出できない恐れもあるでしょう。

相続放棄を選択すれば、こういった相続トラブルに巻き込まれることや手続きの負担、相続税の負担をなくせます。

次の章では、株式を相続放棄するメリットやデメリットについて、詳しく確認していきましょう。

2章 株式を相続放棄するメリット・デメリット

株式を相続放棄するメリットとデメリットは、それぞれ下記の通りです。

| メリット |

|

|---|---|

| デメリット |

|

それぞれ詳しく解説していきます。

2-1 株式を相続放棄するメリット

株式を相続放棄するメリットは、主に下記の通りです。

- 相続トラブルに巻き込まれずにすむ

- 相続税を払わなくてすむ

- 株式だけでなく故人の負債も相続せずにすむ

それぞれ詳しく解説していきます。

2-1-1 相続トラブルに巻き込まれずにすむ

相続放棄すれば、最初から相続人でない扱いとなるため、相続トラブルに巻き込まれることもありません。

故人が会社を経営しており、自社株を相続した場合には、経営権や会社の運営に関わる問題が発生することもあります。

会社の経営には今後も関わりたくない場合や、相続人同士での対立を避けたいのであれば、相続放棄を検討しても良いでしょう。

2-1-2 相続税を払わなくてすむ

相続放棄をすれば、相続税の負担もなくなります。

株式は相続税の課税対象財産に含まれるため、多額の自社株を相続した場合などには、税負担が重くなることもあります。

特に、非上場株式を相続した場合には、売却もできず、納税資金を相続人の資産から捻出しなければならないケースもあるでしょう。

このようなケースでは、相続放棄をすれば、相続税申告や納税の負担から解放されます。

2-1-3 株式だけでなく故人の負債も相続せずにすむ

相続放棄すれば、故人が所有していた株式だけでなく、故人が所有していた負債も相続せずにすみます。

例えば、故人が株式を所有していたものの、それを上回る借金を遺していた場合は、相続放棄をした方が良いケースもあります。

他には、故人が会社経営をしており、会社の借金の連帯保証人になっているケースもあるでしょう。

会社を継がない予定であり、連帯保証人の地位を相続したくない場合には、相続放棄も選択肢のひとつです。

2-2 株式を相続放棄するデメリット

株式を相続放棄するデメリットは、主に下記の通りです。

- 他の遺産も一切相続できなくなる

- 受理されると原則として撤回できない

- 次の相続人に迷惑がかかる恐れがある

それぞれ詳しく解説していきます。

2-2-1 他の遺産も一切相続できなくなる

相続放棄をすると、株式だけでなく、他の遺産も一切相続できなくなってしまいます。

一部の遺産のみを相続放棄することはできないからです。

故人が株式だけでなく、預貯金や不動産を遺していた場合には、相続放棄しない方が得なこともあります。

2-2-2 受理されると原則として撤回できない

家庭裁判所にて相続放棄が受理されると、基本的には撤回することはできません。

後になって「やはり株式を相続したい」「他の遺産があることがわかったから、相続放棄を撤回したい」と考えても、それは認められません。

そのため、相続放棄をする際には、本当にすべきかどうか慎重に判断する必要があります。

2-2-3 次の相続人に迷惑がかかる恐れがある

相続放棄すると、次の順位の相続人に迷惑がかかる恐れがあります。

同順位の相続人全員が相続放棄すると、次の相続順位の人物が相続権を持つからです。

相続人になれる人物や優先順位は、法律によって、下記のように決められています。

| 常に相続人になる | 配偶者 |

|---|---|

| 第1順位 | 子供や孫 |

| 第2順位 | 両親や祖父母 |

| 第3順位 | 兄弟姉妹や甥・姪 |

例えば、故人の配偶者と子供たち全員が相続放棄した場合、故人の両親に相続権が移ります。

そして、故人の両親がすでに他界している場合には、故人の兄弟姉妹や甥・姪が相続人となります。

故人が所有していた株を誰も相続したがらない場合には、故人の兄弟姉妹や甥・姪も相続放棄の手続きが必要となり負担が大きくなるでしょう。

3章 相続放棄の手続き方法・必要書類

相続放棄をするには、家庭裁判所に申立てをしなければなりません。

申立て方法や必要書類は、下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

|---|---|

| 手続きする人 | 相続放棄する人(または法定代理人) |

| 手数料の目安 |

|

| 必要なもの |

など |

故人の兄弟姉妹や甥・姪が相続放棄する際には、必要書類の数が増え、自分で手続きすることが難しい場合もあります。

その場合には、相続放棄を司法書士や弁護士に依頼することもご検討ください。

4章 故人が所有していた株式は会社に買い取ってもらえる場合もある

故人が保有していた株式の種類によっては、発行元の会社に買い取ってもらえる場合もあります。

会社に買い取ってもらえる株式の種類や、買い取ってもらう際の注意点について詳しく見ていきましょう。

4-1 譲渡制限株式なら会社に買い取ってもらえる

故人が保有していた株式が「譲渡制限株式」であれば、会社に買い取ってもらうことが可能です。

譲渡制限付株式とは、名前の通り、株式を売買・譲渡する際に会社の承認を要する株式です。

中小企業やベンチャー企業では、経営権の乗っ取りや意図しない人物へ株式が流出することを防ぐために、株式に譲渡制限を設定していることがあります。

譲渡制限付株式では、会社か指定買取人に買取請求を行うことができ、請求後は一定期間内に公正価格で買い取りを行ってもらえます。

故人が中小企業やベンチャー企業などの非上場株を保有しており、相続人が受け継ぎたくない場合には、買取請求を検討しましょう。

4-2 相続した株式を売却すると所得税・住民税がかかる

会社へ買取請求を行った場合や、一般的な取引市場にて相続した株式を売却し利益が発生すると、所得税や住民税がかかります。

株式の売却益にかかる税率は、所得税と住民税合わせて20.315%です。

相続した株式を売却した場合、故人が取得した時点の取得費を引き継ぎます。

故人が株式を取得した時期や、株式の値動きによっては、所得税と住民税が高額になる恐れもあるのでご注意ください。

上場株式の場合は、証券会社を通じて源泉徴収を行ってもらうこともできます。

一方、相続した非上場株式を売却した場合には、自分で確定申告をしなければなりません。

5章 株式を相続放棄する際の注意点

株式を含む財産の相続放棄を検討する際は、いくつか重要な注意点があります。

具体的には、下記などに注意しておきましょう。

- 相続放棄には期限がある

- 遺産を使用・処分すると相続放棄できなくなる

- 相続人全員が相続放棄すると株式は最終的に国のものとなる

- 相続放棄をすると株式の議決権を行使できない

それぞれ詳しく解説していきます。

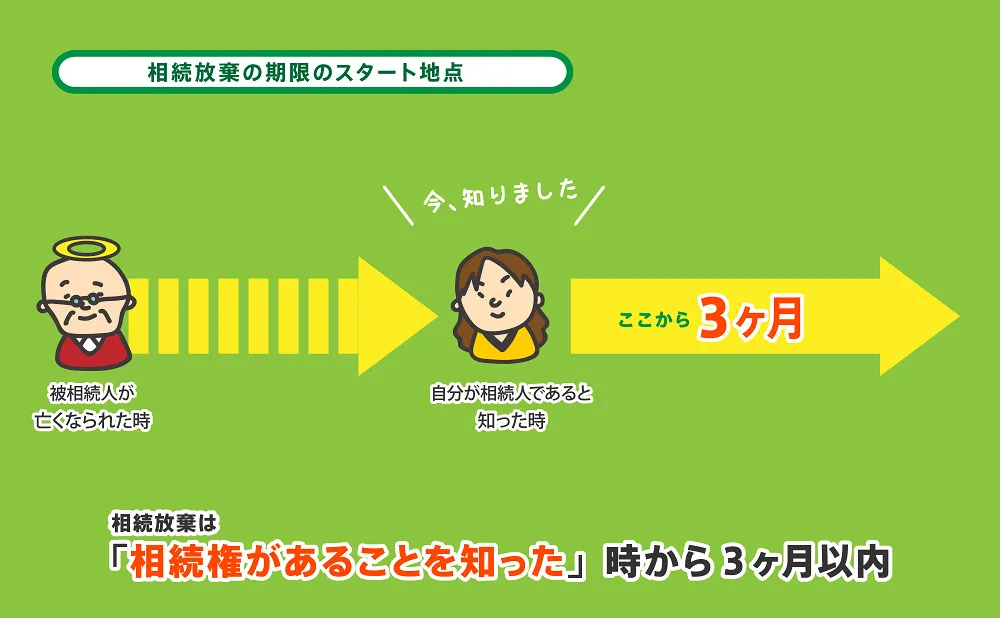

5-1 相続放棄には期限がある

相続放棄は、自分が相続人であることを知ってから3ヶ月以内に申立てをしなければならないという期限が設定されています。

期限を過ぎてしまうと、原則として相続放棄が認められなくなるのでご注意ください。

相続財産調査が遅れているなどの理由で、相続放棄の期限に間に合わない場合には、熟慮期間の伸長申立てをすれば、相続放棄の期限を延長できます。

熟慮期間の伸長申立ての方法と必要書類は、主に下記の通りです。

| 申立てする人 | 相続放棄の期限を延長したい人 |

|---|---|

| 申立て先 | 故人の最後の住所地を管轄する家庭裁判所 |

| 費用 |

|

| 必要書類 |

など |

5-2 遺産を使用・処分すると相続放棄できなくなる

相続放棄を検討しているにもかかわらず、故人の財産を使用したり処分したりすると「法定単純承認」とみなされ、相続放棄ができなくなる可能性があります。

例えば、故人が保有していた株式を売却したり、配当金を受け取ったりする行為は、相続する意思があるとみなされてしまいます。

他にも、形見分けや故人の自宅の片付けが、遺産の使用や処分とみなされる場合もあるので注意しなければなりません。

相続放棄をする際には、遺産の取り扱いに慎重になりましょう。

自己判断することは難しいため、相続放棄を検討している時点で、司法書士や弁護士に相談することを強くおすすめします。

5-3 相続人全員が相続放棄すると株式は最終的に国のものとなる

相続人全員が相続放棄をすると、株式を含む遺産は下記の順位で受け継がれます。

- 故人に借金がある場合には、債権者にプラスの財産が分配される

- 特別縁故者に財産がわたる

- 特別縁故者がいなければ国のものとなる

上記のように、債権者や特別縁故者がいない場合には、株式を含む遺産は最終的に国のものとなってしまいます。

特別縁故者とは、故人と特別な関係にあった人であり、内縁関係にあった人物やいとこなどが該当します。

なお、故人が一人社長だった場合、相続人全員が相続放棄をすることで、株式は売却されるか、会社は清算されることがほとんどです。

5-4 相続放棄をすると株式の議決権を行使できない

相続放棄をすると、最初から相続人ではなかった扱いとなり、遺産に関する一切の権利を失います。

そのため、相続放棄をすると、故人が所有していた株式の議決権を行使することはできません。

むしろ、故人が所有していた株式の議決権を行使してしまうと、遺産の使用にあたり、相続放棄が認められなくなる恐れもあるのでご注意ください。

相続放棄を予定しているのであれば、家族経営の会社の株式を相続したとしても、議決権の行使をはじめとする株式に関するいかなる判断や行為も避けておきましょう。

まとめ

故人が保有していた株式は相続放棄することも可能です。

ただし、一部の遺産のみ相続放棄することはできないので、ご注意ください。

また、遺産を使用・処分してしまうと、相続放棄が認められなくなる恐れがあるのでご注意ください。

故人が保有していた株式の議決権を行使してしまうと、遺産の使用にあたる可能性もあります。

相続放棄が認められない事態を避けるためにも、相続放棄を検討している段階で司法書士や弁護士に相談することを強くおすすめします。

グリーン司法書士法人では、相続放棄についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

株式を相続放棄できますか?

相続放棄をすれば、預貯金や不動産などといった財産だけでなく、株式についても相続権を失います。

一方、相続放棄をするとすべての遺産を相続しなくなるため、株式のみ相続放棄することはできません。相続した株を放置しているとどうなりますか?

相続した株を放置していると、以下のようなリスクがあります。

・株を勝手に売却されてしまう

・休眠預金になる

・配当金が受け取れなくなる

・改めて遺産分割協議が必要となる

・相続税のペナルティを受ける可能性がある

▶相続した株を放置するリスクについて詳しくはコチラ株式のみを相続放棄することはできますか?

株式だけを選んで放棄することはできません。

相続放棄はすべての財産(プラス・マイナス含む)を放棄する手続きであり、一部だけ選んで受け取ることは認められていません。

株式を引き継ぎたくない場合は相続放棄を検討しましょう。