- 贈与税はいくらからかかるのか

- 贈与税の主な控除・特例

- 贈与税を計算する方法

贈与税は、親や祖父母から子供や孫へ財産を譲り渡す際にかかる税金です。

しかし「いくらから贈与税がかかるのか」「どんな控除があるのか」「どう計算するのか」といったことがわからず、不安を感じる方も多いのではないでしょうか。

贈与税には基礎控除が用意されており、年間110万円までの贈与であれば贈与税がかかりません。

本記事では、贈与税がかかるのはいくらからなのか、贈与税を計算する方法をわかりやすく解説していきます。

1章 贈与税はいくらからかかる?

贈与税とは、個人から財産をもらった場合にかかる税金です。

ただし、すべての贈与に税金がかかるわけではなく、基礎控除内の贈与であれば贈与税はかかりません。

本章では、贈与税はいくらからかかるのか解説していきます。

1-1 暦年贈与の場合:110万円まで非課税

暦年贈与の場合には、年間110万円までの贈与は非課税となります。

暦年贈与とは、最も一般的な贈与税の課税制度であり、1月1日から12月31日までの1年間にもらった財産の合計額をもとに贈与税を計算する制度です。

例えば、親から年間100万円の金銭を受け取った場合、110万円以内に収まっているため贈与税はかかりません。

一方、150万円を受け取った場合は、超過した40万円に対して贈与税が課税されます。

1-2 相続時精算課税制度の場合:2,500万円まで非課税

相続時精算課税制度を利用した場合、2,500万円まで贈与税を非課税にできます。

相続時精算課税制度とは、60歳以上の親や祖父母などの直系尊属から18歳以上の子供や孫などの直系卑属に対して財産を贈与する際に選べる制度です。

相続時精算課税制度では、累計で2,500万円までの贈与について贈与税がかからず、2,500万円を超えた部分については一律20%の贈与税が課税されます。

ただし、相続時精算課税制度を利用した贈与者が亡くなると、贈与財産を相続税の課税対象に含めなければなりません。

また、2024年からは、相続時精算課税制度にも年間110万円の基礎控除が追加されました。

控除内の贈与であれば、贈与税もかかりませんし、贈与者が亡くなったときに相続税の課税対象になることもありません。

1-3 扶養義務者間の生活費・教育費の贈与であれば贈与税はかからない

扶養義務者間における通常必要な範囲の支出であれば、贈与税がかからないとされています。

そのため、親が子供の生活費や教育費を負担することは、一般的に贈与税の課税対象とはなりません。

ただし、扶養義務者間の生活費や教育費を非課税にするには、以下のことなどに注意しなければなりません。

- 都度必要な金額を贈与する

- 常識の範囲内とされる金額を贈与する

例えば、孫が生まれたタイミングで「将来の学費にして」と祖父母が500万円贈与してしまうと、贈与税がかかる恐れがあります。

2章 贈与税の主な控除・特例

贈与税には、控除や特例が用意されており、利用すれば贈与税を大幅に節税できる可能性があります。

贈与税の控除や特例は、主に以下の通りです。

- 贈与税の配偶者控除(2,000万円控除)

- 教育資金の贈与税の非課税措置(1,500万円控除)

- 結婚・子育て資金の贈与税の非課税措置(1,000万円控除)

- 住宅取得等資金の非課税措置(1,000万円控除)

それぞれ詳しく解説していきます。

2-1 贈与税の配偶者控除(2,000万円控除)

婚姻期間が20年を超える夫婦が、住宅取得資金や居住用不動産の贈与を受けた場合、贈与税を2,000万円まで非課税とできる「配偶者控除」の制度があります。

この配偶者控除は、毎年の暦年贈与(非課税枠110万円)とも併用可能なため、合計で最大2,110万円まで非課税で贈与を受けられます。

この制度を活用すると、夫婦間の贈与税を大幅に節税できるうえ、将来の相続財産を減らすことで相続税対策にもなります。

しかし、配偶者はそもそも相続時に1億6,000万円までの遺産について相続税が免除される「相続税の配偶者控除」を利用できるため、相続税軽減を主目的に配偶者控除を使う必要性は必ずしも高くありません。

2-2 教育資金の贈与税の非課税措置(1,500万円控除)

「教育資金の贈与税の非課税措置」を活用すると、子供や孫への教育資金の贈与にかかる贈与税を合計1,500万円まで免除できます。

学校への入学金や授業料だけでなく、習い事や学習塾の費用など幅広い教育関連支出が対象になります。

ただし、この制度は手続きが複雑であり、金融機関にて贈与財産を管理する専用口座を作成しなければなりません。

そして、贈与資金を引き出す際には、利用対象となる費用の領収書や請求書が必要となります。

また、一度行った贈与を取り消すこともできなくなるので、慎重に判断しなければなりません。

制度利用中に贈与者が亡くなると、未使用分が相続税の課税対象となる点にも注意しましょう。

そもそも親子や祖父母・孫といった扶養義務者間では、教育費や生活費の贈与自体に贈与税はかかりません。

そのため、一括で大きな金額を渡す必要があるかどうか、都度の贈与と比較検討することが大切です。

2-3 結婚・子育て資金の贈与税の非課税措置(1,000万円控除)

「結婚・子育て資金の贈与税の非課税措置」は、18歳以上50歳未満の子や孫に対して、両親や祖父母が結婚準備や子育て費用として現金を一度に贈与した際に、最大1,000万円まで贈与税がかからない制度です。

ただし、この制度も教育資金の贈与税の非課税措置と同じく、まとまった資金を一括で贈与する必要がある点、そして専用の口座を金融機関で開設しなければならない点がデメリットとして挙げられます。

また、1,000万円の非課税枠のうち、結婚資金として使えるのは最大300万円までという制限にも注意が必要です。

2-4 住宅取得等資金の非課税措置(1,000万円控除)

住宅資金贈与の非課税措置とは、親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したいときに最大1,000万円まで贈与税を非課税にできる制度です。

住宅取得等資金の非課税措置の適用要件は、以下のように設定されています。

【受贈者の条件】

- 贈与者の直系卑属(子や孫)である

- 贈与を受ける年の1月1日時点で18歳以上

- 贈与を受ける年の合計所得が2,000万円以下(床面積40~50㎡の場合は1,000万円以下)

- 配偶者や親族など特別な関係にある人から住宅を取得していない

- 贈与を受ける時点で日本国内に住所がある

【取得する住宅の条件】

- 取得した住宅用の家屋の登記簿上の床面積が40㎡~240㎡

- 家屋の床面積の2分の1以上に相当する部分が受贈者が住むために使用される

- 使用歴の条件をいずれかひとつ満たしている

- ①建築後使用されたことがない

- ②建築後使用されたことのある建物で取得の日以前20年以内(耐火建築物の場合は25年以内)に建築された

- ③建築後使用されたことのある住宅用の家屋で、耐震基準の証明がある

3章 贈与税を計算する方法

贈与税には、①暦年贈与と②相続時精算課税制度の2種類の課税方法があり、それぞれ贈与税の計算方法が異なるのでご注意ください。

本章では、制度別に贈与税の計算方法を詳しく解説していきます。

3-1 暦年贈与の場合

暦年贈与を選択した場合、贈与税を計算する流れは、以下の通りです。

- 贈与財産を計算する

- 基礎控除を引き、課税対象額を計算する

- 贈与税率を掛ける

親から子供へ500万円を贈与した場合を考えてみましょう。

- 贈与財産:500万円

- 課税対象額:500万円−110万円=390万円

- 贈与税額:390万円×15%−10万円=48万5,000円

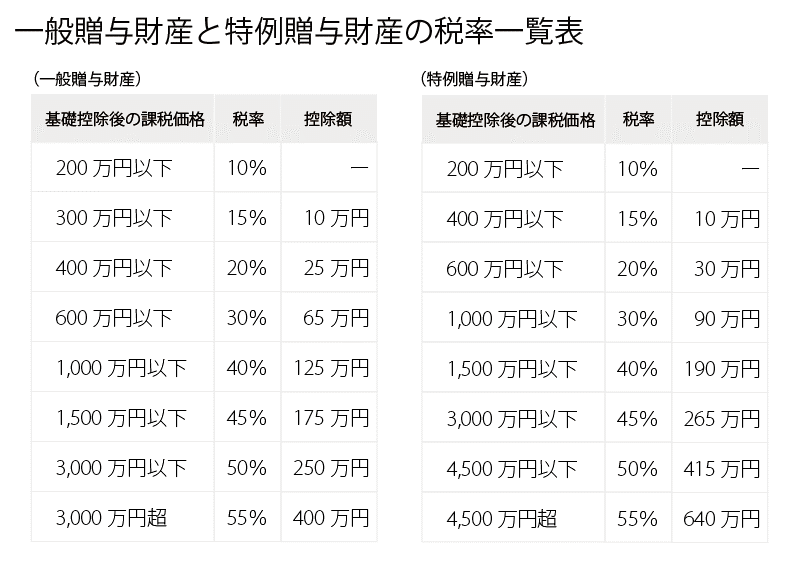

暦年贈与には、①特例贈与税率と②一般贈与税率の2種類の税率が用意されており、それぞれ以下の通りです。

特例贈与税率は、直系尊属から18歳以上の直系卑属に対して贈与が行われた場合に適用されます。

3-2 相続時精算課税制度の場合

相続時精算課税制度を選択した場合、贈与を受けた財産の合計額が2,500万円までは贈与税がかかりません。

また、2024年からは、相続時精算課税制度にも基礎控除が追加されたため、その年に他に贈与を受けていない場合には、贈与財産から基礎控除110万円を控除可能です。

相続時精算課税制度を利用する際には、累計贈与額や基礎控除を考慮して贈与税を計算しなければなりません。

自分で計算することが難しい場合や、ミスなく確実に計算したい場合には、相続に詳しい税理士に贈与税の計算を依頼することをご検討ください。

4章 生前贈与を行うときの注意点

生前贈与を行う際には、以下のことなどに注意しましょう。

- 家族間の贈与でも贈与契約書を作成しておく

- 不動産贈与時には名義変更手続きも必要になる

- 遺言書を作成し特別受益の持ち戻し対策をしておく

- 定期贈与と判断されないようにする

- 名義預金と判断されないようにする

- 生前贈与には受贈者・贈与者の意思能力が必要である

それぞれ詳しく解説していきます。

4-1 家族間の贈与でも贈与契約書を作成しておく

親から子供や祖父母から孫に生前贈与する場合でも、必ず贈与契約書を作成しておきましょう。

贈与は当事者双方の「合意」に基づいて成立する契約行為であり、法律上は口頭でも贈与契約が成立します。

しかし、贈与契約書を作成しておくことで、贈与者が死亡した後も、贈与の事実があったことを証明可能です。

結果として、相続人とのトラブルを回避できたり、税務署に贈与が否認されることを避けられたりするでしょう。

4-2 不動産贈与時には名義変更手続きも必要になる

不動産を贈与する際には、贈与税の申告だけでなく、名義変更手続きも必要になるのでご注意ください。

不動産の名義変更手続きは、法務局にて登記申請を行う必要があります。

登記申請を行わないと、第三者に対して不動産の所有者であると主張できなくなるのでご注意ください。

登記申請は自分で行うこともできますが、司法書士に数万円程度で依頼することも可能です。

グリーン司法書士法人では、生前贈与の際の登記申請について相談をお受けしているので、お気軽にお問い合わせください。

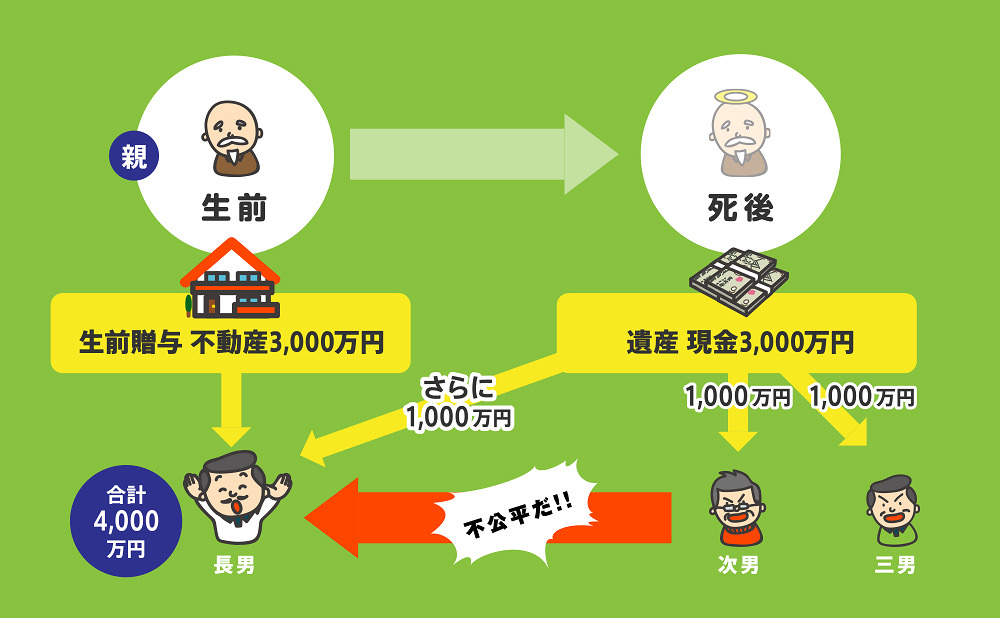

4-3 遺言書を作成し特別受益の持ち戻し対策をしておく

相続人に対して贈与するときには、遺言書を作成し、特別受益の持ち戻し対策もしておきましょう。

特別受益とは、ある相続人が故人から特別に得ていた利益です。

過去に行われた贈与が特別受益に該当する場合、過去の贈与も含めて遺産分割の割合を決定しなければならない恐れがあります。

そのため、特別受益の持ち戻し対策をしていないと「面倒を見てくれた長男に多くの財産を遺したい」などと考えて行った生前贈与が無駄になってしまう可能性もあるので注意しましょう。

過去の贈与を特別受益に含めたくない場合には、遺言書などで「特別受益の持ち戻し免除」を主張しなければなりません。

4-4 定期贈与と判断されないようにする

贈与を繰り返し行う際には、定期贈与と判断されないようにしましょう。

定期贈与とは、「毎年100万円を10年間渡す」などのように贈与の金額や期間をあらかじめ決めて行うものです。

定期贈与は複数年かけて行われますが、1回のまとまった贈与として扱われます。

そのため、贈与税の基礎控除は1年分しか使用できなくなるのでご注意ください。

贈与を繰り返し、贈与税を節税しようとしたとしても、税務署に定期贈与と判断されると節税効果がなくなってしまいます。

定期贈与と判断されないようにするには、贈与契約書を毎回作成したり、贈与の金額や時期をずらしたりすることが大切です。

4-5 名義預金と判断されないようにする

生前贈与する際には、名義預金と判断されないように注意しなければなりません。

名義預金とは、預貯金が口座名義人の財産ではなく、実質的には贈与者の財産として判断されることです。

名義預金と判断されてしまうと贈与者が亡くなったときに、過去に贈与した預貯金も相続税の課税対象となってしまいます。

生前贈与した後も、贈与者が実質的に預貯金を管理していると、名義預金と判断されやすくなってしまいます。

そのため、通帳や印鑑の管理を受贈者が行うようにしたり、受贈者が実際に贈与財産の一部を使用したりすることが大切です。

4-6 生前贈与には受贈者・贈与者の意思能力が必要である

認知症などにより判断能力が低下していると、贈与契約自体が無効とされる可能性があります。

特に、高齢の方が贈与を行う場合は、意思能力があるうちに手続きを済ませることが重要です。

不安がある場合は、医師の診断書や、贈与時の面談記録などを残しておくと後日の証明に役立ちます。

まとめ

贈与税は、年間110万円を超える財産を受け取った場合に課税されますが、課税方法や控除・特例の利用によって贈与税を節税できる場合もあります。

課税制度や控除・特例を利用する場合には、贈与税の計算が複雑になることもあるので、贈与に詳しい税理士に相談してみることもご検討ください。

また、生前贈与をするときには、贈与税の計算だけでなく、贈与契約書の作成や相続対策も併せて行っておくことをおすすめします。

グリーン司法書士法人では、生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。