- 養子縁組により相続トラブルが発生するケース

- 養子縁組による相続トラブルを回避する方法

- 養子縁組を行ったときの相続の注意点

養子縁組をすると法律上の親子関係が発生するため、養親が亡くなったときに養子も実子同様に相続権を持ちます。

養子が相続人になることで相続権を持てなくなる親族がいる場合や相続分が減る実子がいる場合、相続トラブルに発展する恐れもあるのでご注意ください。

養子縁組による相続トラブルを回避するには、養子縁組を行う前に家族や親族の理解を得ておくことが大切です。

また、相続税の節税対策や相続対策は養子縁組以外にも方法があるので、他の方法も検討してみるのが良いでしょう。

本記事では、養子縁組により相続トラブルが発生するケースや回避方法を紹介します。

養子縁組をした人が亡くなったときの相続については、下記の記事でも詳しく解説しているので、合わせてお読みください。

1章 養子縁組により相続トラブルが発生するケース・具体例

亡くなった人に養子がいると、相続人になる人物や相続分が変わるため、場合によっては相続トラブルが起きる可能性があります。

養子縁組により相続トラブルが発生するケースは、主に下記の通りです。

- 実子の相続分が減ってしまうため実子が反発する

- 養子縁組により相続権を失う人物が反発する

- 孫と養子縁組したが相続税が高額になってしまった

- 子供の配偶者と養子縁組したが子供夫婦が離婚してしまった

- 再婚相手の連れ子と養子縁組したが離婚してしまった

- 子供がいないので養子をとったら相続税が高額になってしまった

- 養子縁組が相続税の節税目的と判断され否認されてしまった

それぞれ詳しく見ていきましょう。

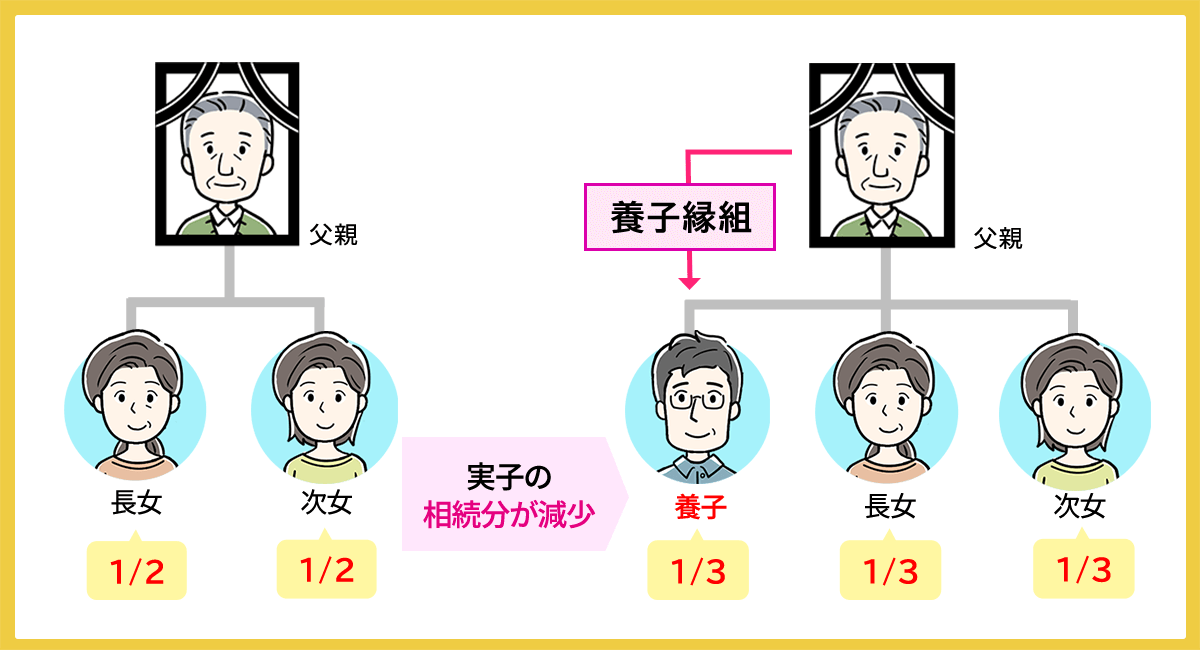

1-1 実子の相続分が減ってしまうため実子が反発する

亡くなった人に実子もいる場合、養子縁組により実家の相続分が減ってしまうため、相続トラブルに発展するケースもあります。

養子は実子同様の相続権を持つと決められているからです。

具体例を見てみましょう。

上記の場合、養子がいなければ実子はそれぞれ2分の1ずつ遺産を受け継げます。

しかし、亡くなった人に養子がいた場合、子供たち3人で遺産を分ける必要があり、それぞれの相続分は3分の1となってしまいます。

このように、養子がいると実子の相続分が減ってしまうため養子縁組の理由や家族の状況によっては、実子が反発する可能性もあるでしょう。

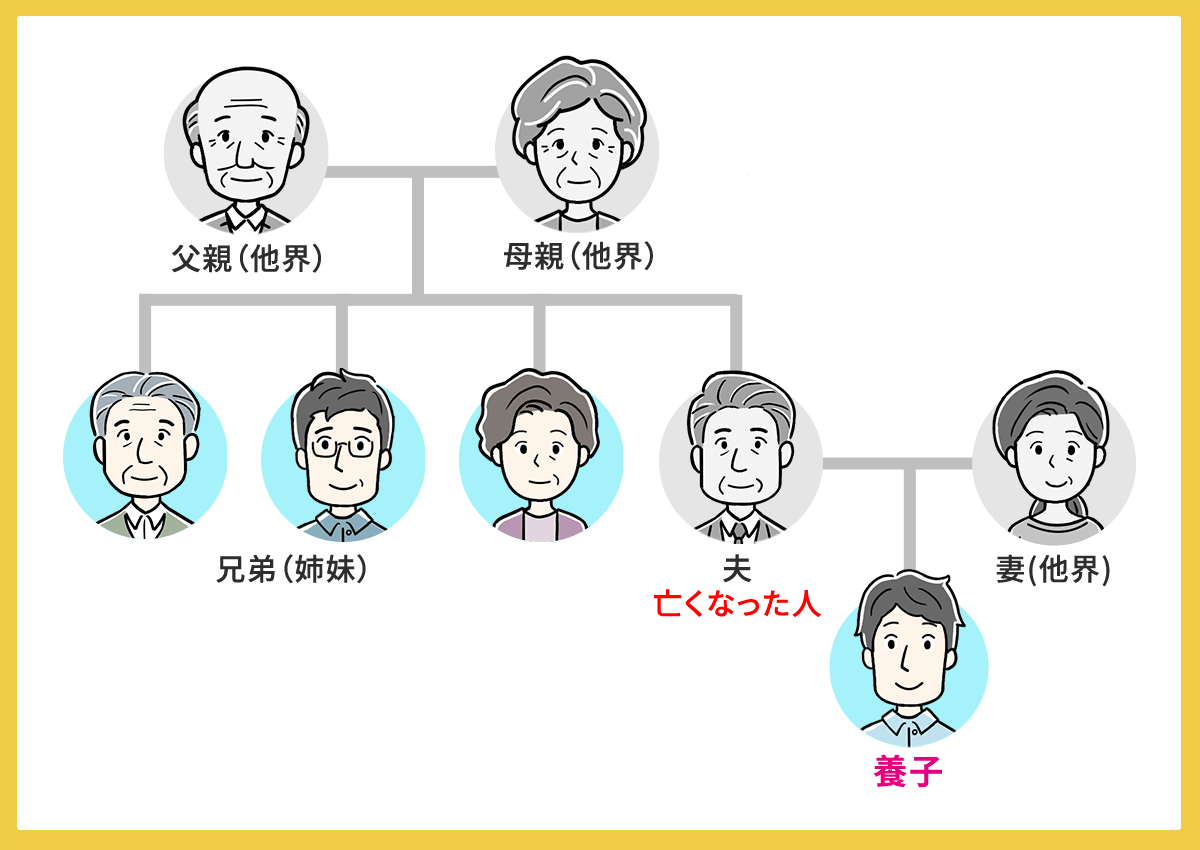

1-2 養子縁組により相続権を失う人物が反発する

亡くなった人に実子がいない場合、故人の兄弟姉妹が養子縁組に反対する恐れがあります。

亡くなった人に養子がいると、故人の兄弟姉妹は相続権を持つことができないからです。

相続人になれる人物および優先順位は、法律によって下記のように決められています。

常に相続人になる配偶者

| 第一順位 | 子供や孫 |

| 第二順位 | 両親や祖父母 |

| 第三順位 | 兄弟姉妹や甥・姪 |

優先順位の高い人物が1人でもいる場合、優先順位が低い人物が相続人になることはできません。

したがって、亡くなった人に子供がいなく、両親祖父母もすでに他界している場合、通常であれば亡くなった人の兄弟姉妹や甥・姪が相続人となります。

しかし、亡くなった人が養子縁組をしていると、養子が相続順位1位となるので、故人の兄弟姉妹は相続人になれません。

もらえると思っていた遺産が養子縁組によりもらえなくなるとわかれば、反発する人物が現れる可能性もゼロではありません。

もしも独身の兄弟が亡くなったときの相続については、ぜひ以下の記事で知識を深めましょう。

1-3 孫と養子縁組したが相続税が高額になってしまった

孫に遺産を相続させたいと考え養子縁組したものの、相続税が高額になってしまい後悔するケースも中にはあります。

確かに孫を養子にすれば孫に直接遺産を相続させられますが、孫養子の相続税は2割加算されると決められているのでご注意ください。

通常、相続税の2割加算は亡くなった人の配偶者や子供、両親以外が遺産を相続したときに行います。

養子縁組した孫は法律上は親子関係が生じているものの、養子縁組による相続税の課税逃れを避けるために、孫養子については相続税が2割加算されると決められているからです。

相続で孫を養子にするデメリットについては、以下の記事で詳しく解説しています。

相続対策で孫を養子にするデメリット5つ!孫に財産を遺す方法とは?

1-4 子供の配偶者と養子縁組したが子供夫婦が離婚してしまった

婿や嫁といった子供の配偶者と養子縁組したものの、子供夫婦が離婚してしまいトラブルに発展するケースもあります。

離婚によって解消されるのは、夫婦関係のみであり養子縁組によって生じた親子関係は残り続けるからです。

したがって、息子の嫁と養子縁組し、その後に息子夫婦が離婚したとしても息子の嫁は養子であり続けます。

息子の嫁との関係を断ち切るには、養子縁組の解消手続きをするしかありません。

養子縁組の解消は、養親と養子双方の合意があれば手続き可能です。

しかし、養親が多額の財産を所有しているケースなどでは、養子側が養子縁組の解消に合意しないケースもありえます。

双方の合意を得られず養子縁組を解消できない場合は、調停や裁判を行う必要があり手間や時間がかかります。

婿養子の相続については、以下の記事で詳しく解説しています。

1-5 再婚相手の連れ子と養子縁組したが離婚してしまった

再婚相手の連れ子と養子縁組したケースでも、その後配偶者と離婚した場合、養子縁組の解消についてトラブルが起きるケースがあります。

先ほども解説したように、離婚によって解消されるのは夫婦関係のみであり、連れ子との親子関係は解消されないからです。

連れ子との親子関係を解消したい場合は、養子縁組の解消手続きをしなければなりません。

養子が未成年者の場合、養子縁組の解消手続きは養子の親権者の合意も必要です。

別れた元配偶者と連絡がつかない場合や養子縁組の解消を拒まれる場合、調停や裁判を検討しなければいけないケースもあるでしょう。

以下の記事も読んでいただくと、再婚相手の連れ子に相続させる場合の相続を、より安心して進められます。ぜひご覧ください。

1-6 子供がいないので養子をとったら相続税が高額になってしまった

子供がいない人が養子をとると、相続税が高額になるケースもあるのでご注意ください。

養子縁組により相続税が高額になってしまう理由は、相続人の人数が減り基礎控除の算定人数が変わってしまうからです。

相続税には「3,000万円+600万円×法定相続人の数」の基礎控除が用意されています。

遺産総額が相続税の基礎控除内に収まる場合、相続税の申告や納税は必要ありません。

例えば、下記のケースを見てみましょう。

上記のケースでは、養子縁組前と後で法定相続人の人数と基礎控除の金額も変わります。

| 法定相続人の数 | 基礎控除の金額 | |

| 養子縁組前 | 3人 | 4,800万円 |

| 養子縁組後 | 1人 | 3,600万円 |

基礎控除の金額が1,200万円も違ってくるため、相続税の金額も大きく変わってくる可能性があるでしょう。

子供がいなく甥や姪を養子にして遺産を相続させようと考えるケースなどでは、相続税の負担が増えないか事前にシミュレーションしておくことをおすすめします。

子供のいない場合甥・姪の相続割合についても、ぜひ以下の記事で知識を深めましょう。

1-7 養子縁組が相続税の節税目的と判断され否認されてしまった

養子縁組が相続税の節税目的と税務署に判断されてしまうと、養子縁組を否認される恐れがあります。

否認されると、養子縁組による節税効果がなくなってしまうのでご注意ください。

養子縁組が相続税の節税対策として行われたかは、個々の事情ごとに判断されます。

不安であれば、養子縁組をする前に相続に詳しい税理士に相談しておくと良いでしょう。

また、相続税対策は養子縁組以外にもあるので、下記の記事を参考にしながら、税理士に相談して自分に合う方法を提案してもらうこともご検討ください。

2章 養子縁組による相続トラブルを回避する方法

本記事の1章で解説したような養子縁組によるトラブルを回避するには、養子縁組を行うことや目的を家族・親族にも理解してもらう必要があります。

トラブルを避けるためには、下記をしておくと良いでしょう。

- 養子縁組について家族・親族に理解してもらう

- 離婚など事情が変わった場合は養子縁組を解消する

- 養子縁組以外の節税対策を行う

- 養子縁組以外の相続対策を行う

それぞれ詳しく見ていきましょう。

2-1 養子縁組について家族・親族に理解してもらう

相続対策や事業承継などを目的として養子縁組をする場合、家族や親族にも理解してもらいましょう。

法律上は養親と養子の同意があれば養子縁組は成立しますが、理解を得てから手続きをすることをおすすめします。

養子縁組の目的や理由について理解してもらえば、養親が亡くなったときに反発する遺族も減るはずです。

他にもよくある遺産相続トラブルについては、以下の記事で詳しく解説しています。

2-2 離婚など事情が変わった場合は養子縁組を解消する

子供の配偶者や再婚相手の連れ子と養子縁組したものの、離婚などをしてしまい当初と状況が変わった場合、養子縁組の解消も検討しましょう。

養子縁組を解消すれば、法律上の親子関係は解消され、もとの他人同士の関係に戻るからです。

例えば、再婚相手の連れ子と養子縁組したものの離婚することになった場合、連れ子と養子縁組を解消すれば自分が亡くなった後に連れ子に遺産がわたらなくなります。

ただし、未成年者との養子縁組を解消する場合、親権者の同意が必要なので場合によっては別れた元配偶者と養子縁組の解消を巡りトラブルに発展する可能性もゼロではありません。

2-3 養子縁組以外の節税対策を行う

相続税の節税対策は養子縁組以外の方法もあるので、様々な方法を比較検討してみましょう。

例えば、相続税の節税方法には下記の方法があります。

- 暦年贈与を行う

- 将来値上がりしそうな財産を相続時精算課税制度で贈与する

- 贈与税の控除や特例を活用する

- 生命保険に加入する

- 小規模宅地等の特例を適用する

- お墓や仏壇を生前のうちに現金で購入する

- 不動産経営を行う

- 相続財産を寄付する

それぞれの方法にはメリットとデメリットがあるので、自分に合った方法を選択することが重要です。

相続に強い税理士に相談すれば、自分に合う相続対策を提案してもらえるので将来の相続税を節税したい人は相談をご検討ください。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

相続税を節税する9つの方法|節税時の注意点やトラブル防止方法も紹介

2-4 養子縁組以外の相続対策を行う

希望の人物に遺産を遺すための相続対策も、養子縁組以外に複数の方法があります。

主な相続対策の方法は、下記の通りです。

- 遺言書を作成する

- 生前贈与をする

- 家族信託をする

- 生命保険に加入する

例えば、相続人以外に遺産を遺したいのであれば養子縁組をせずとも遺言書の作成のみで対応できます。

遺産を相続させたいから養子縁組と考えるのではなく、様々な相続対策を検討した上で選択しましょう。

相続に精通した司法書士や弁護士に相談すれば、家族や資産、希望に合った相続対策を提案してもらえます。

3章 養子縁組を行ったときの相続の注意点

相続対策などを目的として養子縁組する場合、養子縁組の種類によって相続の取り扱いが変わるのでご注意ください。

また、孫を養子にした場合、相続税が2割加算になることも理解しておきましょう。

養子縁組時の注意点は、下記の通りです。

- 普通養子縁組と特別養子縁組は相続の取り扱いが異なる

- 普通養子縁組による養子は相続税を控除できる人数に上限がある

- 孫養子は相続税が2割加算となる

それぞれ詳しく見ていきましょう。

3-1 普通養子縁組と特別養子縁組は相続の取り扱いが異なる

養子縁組には、①普通養子縁組と②特別養子縁組の2種類がありますが、それぞれ相続発生時の取り扱いが異なるのでご注意ください。

普通養子縁組と特別養子縁組の相続時の取り扱いは、下記の通りです。

- 普通養子縁組:養親と実親両方の相続人になれる

- 特別養子縁組:養親のみの相続人になれる

特別養子縁組の場合、実親との親子関係は消滅するため、養親のみの相続人となれます。

特別養子縁組については、以下の記事で詳しく解説しています。

3-2 普通養子縁組による養子は相続税を控除できる人数に上限がある

普通養子縁組をした場合、相続税の基礎控除に算入できる養子の数には上限があるのでご注意ください。

具体的には、亡くなった人に実子がいるかどうかで上限人数が、下記のように変わります。

| 亡くなった人に実子がいるか | 相続税の基礎控除に算入できる養子の人数 |

| 亡くなった人に実子がいる | 1人まで |

| 亡くなった人に実子がいない | 2人まで |

例えば、亡くなった人に実子がいる場合、養子を何人とったとしても相続税の基礎控除計算時の法定相続人に算入できるのは1人までとなります。

養子縁組をすれば無制限に相続税を節税できるわけではないので、ご注意ください。

以下の記事も読んでいただくと、相続税の基礎控除の知識を深めることができ、相続を安心して進められます。ぜひご覧ください。

3-3 孫養子は相続税が2割加算となる

孫を養子にした場合、孫にかかる相続税は2割加算されるのでご注意ください。

相続税は亡くなった人の配偶者や子供、両親以外が遺産を受け継ぐと2割加算され、税負担が重くなります。

孫養子は法律上の親子関係が生じているものの、相続税の課税逃れ目的の養子縁組を防ぐため相続税が2割加算されると決められています。

したがって、孫と養子縁組をして遺産を遺そうとすると相続税の負担が重くなる恐れもあるので、事前にシミュレーションしておきましょう。

まとめ

養子縁組をすると血のつながりがない人物同士が相続人になるため、相続トラブルが起きる恐れがあります。

特に、養子縁組により相続分が減る相続人がいる場合や相続権を失う相続人がいる場合は、トラブルになりやすいのでご注意ください。

養子縁組による相続トラブルを避けるには、養子以外の家族や親族にも養子縁組の目的を説明し理解してもらうことが大切です。

また場合によっては、養子縁組以外の相続対策を行うことも検討しましょう。

相続対策には複数の方法があり、それぞれメリットとデメリットがあります。

自分に合う相続対策を知りたい場合は、相続に詳しい司法書士や弁護士に相談するのが良いでしょう。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。