- マンション購入が相続税対策になる理由

- マンションを購入した場合の相続税の節税効果

- 相続税対策でマンションを購入するときの注意点

相続税は累進課税制度を採用しているため、資産が多ければ多いほど税負担が重くなります。

預貯金などの資産が多い人は、マンションを購入することによって相続税を節税できる可能性があります。

マンションなどの不動産は、預貯金と比較して相続税評価額が低く設定されているからです。

加えて、賃貸経営に使用しているマンションの相続税評価額はさらに下がります。

一方で、マンション経営には空室リスクなどもあるので、リスクを把握した上でマンション購入をすることが大切です。

本記事では、相続税対策にマンション購入、経営が有効な理由や節税効果について解説します。

マンションの相続手続きについては、下記の記事でも解説しているのであわせてお読みください。

1章 マンション購入が相続税対策につながる理由

マンションなどの不動産は、預貯金や現金よりも相続税評価額が低いため、預貯金でマンションを購入するだけでも相続税の節税につながります。

マンション購入が相続税対策につながる理由は、主に下記の通りです。

- 不動産は現金・預貯金より相続税評価額が低い

- 他人に貸している不動産はさらに相続税評価額が下がる

- 相続不動産には小規模宅地等の特例を適用できる場合がある

- マンション購入時のローンは債務控除の対象になる

それぞれ詳しく見ていきましょう。

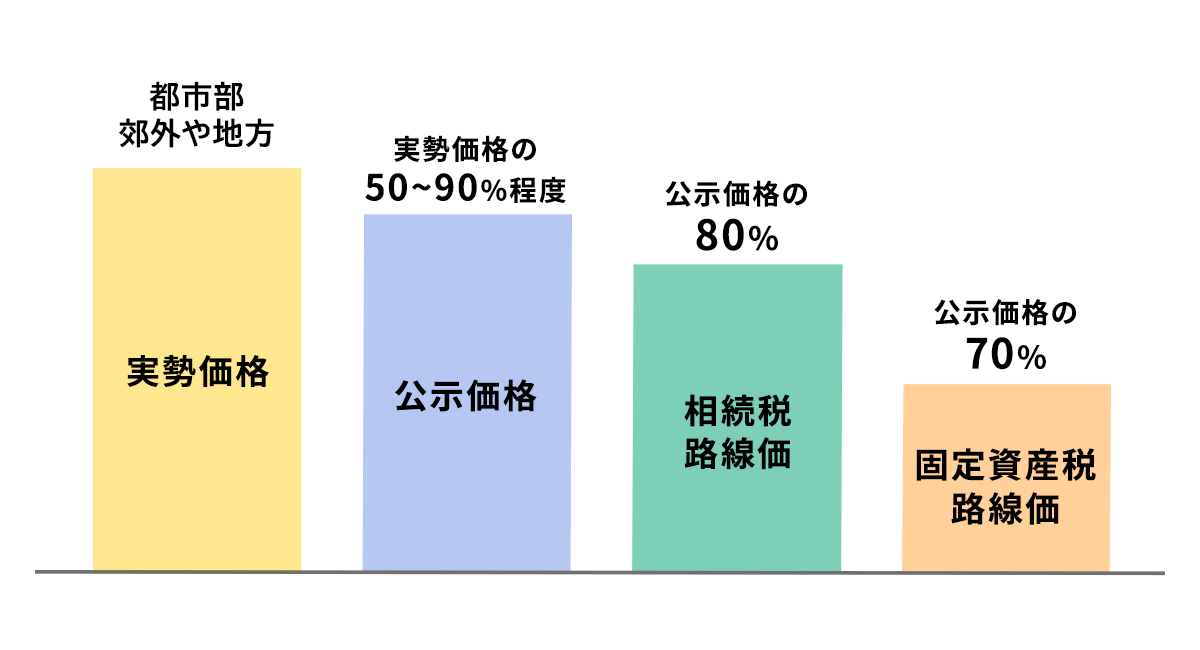

1-1 不動産は現金・預貯金より相続税評価額が低い

マンションなどの不動産は、現金や預貯金よりも相続税評価額が低く設定されています。

不動産の評価額には複数の種類があり、相続税評価額は市場価格(実勢価格)の7~8割ほどに設定されていることが多いからです。

したがって、預貯金でマンションやアパートを購入するだけでも、将来発生する相続税の負担を軽減できる可能性があります。

土地の評価額やマンションの相続税を計算する方法については、下記の記事で詳しく解説しているのであわせてお読みください。

1-2 他人に貸している不動産はさらに相続税評価額が下がる

相続税対策で購入したマンションを自分で使用するのではなく、他人に貸し出せばさらに相続税を減らせる可能性があります。

他人に貸している不動産は自由度が下がる分、相続税評価額が軽減される仕組みだからです。

他人に貸している土地および建物の相続税評価額は、下記のように計算できます。

- 他人に貸している建物(貸家):建物の固定資産税評価額×(1-借家権割合×賃貸割合)

- 他人に貸している建物が建築された土地(貸家建付地):自用地評価額×(1-借地権割合×借家権割合×賃貸割合)

借家権割合は、一律30%と設定されています。

そして、借地権割合は国税庁が公表している「路線価図・評価倍率表」によって確認可能です。

賃貸割合は、部屋数ではなく「貸し出しされている床面積÷専有部分の床面積合計」で計算する点に注意しましょう。

賃家建付地の相続税評価額や貸家の評価額の計算方法については、以下の記事で詳しく解説しています。

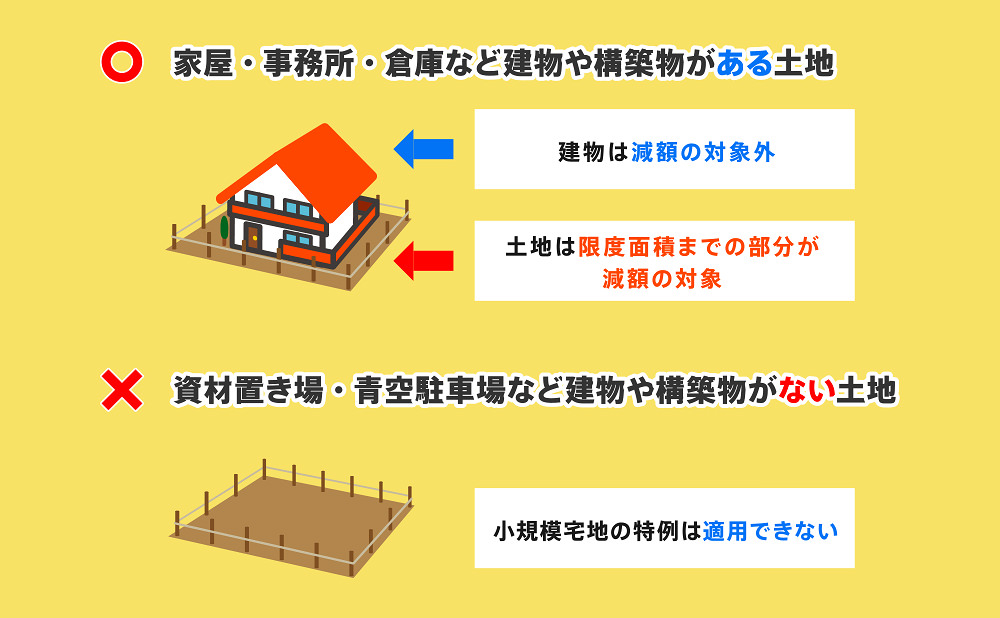

1-3 相続不動産には小規模宅地等の特例を適用できる場合がある

故人が住んでいたマンションや故人が他人に貸し出していたマンションは、小規模宅地等の特例を適用できる場合があります。

小規模宅地等の特例とは、亡くなった人が所有していた土地の相続税評価額を最大8割軽減できる制度です。

小規模宅地等の特例は、土地の用途により下記のように減額割合と限度面積が設定されています。

| 用途 | 区分 | 限度面積 | 減額割合 |

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

例えば、故人が住んでいたマンションは「特定居住用宅地等」として小規模宅地等の特例を適用できる可能性がありますし、賃貸経営に使用していたマンションは「貸付事業用宅地等」に該当する可能性があります。

小規模宅地等の特例は、土地の用途やマンションを受け継ぐ人物によって、適用要件が決められています。

適用要件を満たしているかは、相続に詳しい税理士に確認してもらうのが良いでしょう。

小規模宅地等の特例については、下記の記事でも詳しく解説しています。

1-4 マンション購入時のローンは債務控除の対象になる

自分の資産を切り崩してマンションを購入するのではなく、借金をしてマンションを購入した場合、故人が遺したローンの残債は債務控除の対象になります。

債務控除とは、相続税を計算する際に、亡くなった人が遺した借金を遺産から控除して課税対象額を算出することです。

相続税は累進課税制度を採用しているため、債務控除により課税対象額が減ればそれだけ相続税の負担も軽減されます。

2章 マンション購入した場合の相続税の節税効果

先ほどの章で解説したように、マンションを購入した場合、預貯金で資産を保有しておくよりも相続税を節税できる可能性があります。

本章では、下記のケースの相続税額を計算し、マンション購入による節税効果を見ていきましょう。

- 2億円の預貯金を相続したケース

- 2億円でマンション購入したケース

- 2億円のマンションを1億円借金して購入したケース

それぞれ詳しく解説していきます。

2-1 2億円の預貯金を相続したケース

まずは、2億円の預貯金を相続したケースの相続税額を確認していきましょう。

条件は、下記の通りです。

- 遺産:預貯金2億円

- 相続人:子供2人

- 子供2人は法定相続割合で相続した

相続税額は、下記のように計算します。

- 基礎控除を計算し、遺産総額を算出する

- 1人あたりの法定相続分に対して、相続税率を掛ける

- 各相続人の相続税額を合計して、各相続人の相続割合に対して振り分ける

法定相続人は子供2人のため基礎控除は「3,000万円+600万円×2人=4,200万円」です。

そして、1人あたりの遺産総額は「1億円-2,100万円=7,900万円」となります。

1人あたりの相続税額は「7,900万円×30%-700万円=1,670万円」です。

2人の相続税額を合計すると「1,670万円+1,670万円=3,340万円」です。

相続税額については、以下の記事でも詳しく解説しています。

2-2 2億円でマンション購入したケース

続いて、預貯金2億円を用いてマンションを購入した場合の相続税額を計算してみましょう。

条件は、下記の通りです。

- 遺産:マンション(時価2億円、相続税評価額は土地が6,000万円、建物が1億円)

- 相続人:子供2人

- 子供2人は法定相続割合で相続した

- マンションは賃貸経営に使用しており、借家権割合は30%、借地権割合は70%、賃貸割合は100%とする

- 小規模宅地等の特例の適用要件をすべて満たしている

上記の場合、マンションは賃貸経営に使用しているため、マンションをそれぞれ貸家および貸家建付地として相続税評価額を軽減できます。

加えて、小規模宅地等の特例を適用できるため、土地部分の相続税評価額を軽減可能です。

相続税の計算方法は、下記の通りです。

①マンションを貸家、貸家建付地として相続税評価額を計算する

- 貸家:1億円×(1-30%×100%)=7,000万円

- 貸家建付地:6,000万円×(1-70%×30%×100%)=4,740万円

②マンションの土地部分に対して小規模宅地等の特例を適用する

4,740万円×50%=2,370万円

続いて、先ほどの預貯金と同様に、遺産総額や相続税額を計算します。

- 遺産総額:(7,000万円+2,370万円)-4,200万円=5,170万円

- 1人あたりの相続税額:2,585万円×15%-50万円=337.75万円

- 相続税額:337.75万円+337.75万円=675.5万円

2億円を預貯金で相続したときと比較すると「3,340万円-675.5万円=2,664.5万円」も相続税を節税できる計算です。

2-3 2億円のマンションを1億円借金して購入したケース

続いて、2億円のマンションを1億円借金して購入した場合の相続税額を計算してみましょう。

条件は、下記の通りです。

- 遺産:マンション(時価2億円、相続税評価額は土地が6,000万円、建物が1億円)、マンション購入時のローン残債1億円

- 相続人:子供2人

- 子供2人は法定相続割合で相続した

- マンションは賃貸経営に使用しており、借家権割合は30%、借地権割合は70%、賃貸割合は100%とする

- 小規模宅地等の特例の適用要件をすべて満たしている

マンションの相続税評価額は、先ほどと変わらないため、下記のように計算できます。

- 貸家:1億円×(1-30%×100%)=7,000万円

- 貸家建付地:6,000万円×(1-70%×30%×100%)=4,740万円

上記に預貯金およびローンの残債を加えるため、遺産総額は「7,000万円+4,740万円-1億円=1,740万円」となります。

相続税の基礎控除額4,200万円より遺産総額が低いため、相続税はかかりません。

3章 相続税対策としてマンションを購入する際の注意点

相続税対策としてマンションを購入すると、先ほどの章で計算したように相続税を節税できる可能性があります。

一方で、マンションは預貯金や上場株式と異なり分割しにくいため、相続トラブルが発生する恐れがある点に注意しておきましょう。

相続税対策としてマンションを購入する場合は、下記の点にご注意ください。

- 相続トラブルが発生する恐れがある

- 相続税の納税資金を用意しておく

- 不動産経営のリスクも把握しておく

- 相続税節税効果だけでなく不動産の利回りも意識しておく

- 売却など出口戦略まで考えておく

- タワーマンションの節税効果は税制改正で縮小された

それぞれ詳しく解説していきます。

3-1 相続トラブルが発生する恐れがある

相続財産のほとんどをマンションなどの不動産が占めていると、相続トラブルが起きやすくなるのでご注意ください。

マンションやアパートなどの不動産は、預貯金や上場株式よりも分割しにくいため、相続に不公平感を持つ相続人が現れる可能性もあるからです。

相続トラブルを回避するには、下記の方法などで相続対策しておく必要があります。

- それぞれの相続人がマンションを受け継げるように複数の不動産を購入しておく

- 遺言書を作成しておく

- 生前贈与しておく

- 生命保険を活用する

- 家族信託を活用する

例えば、生前同居してくれ自分を世話してくれた人物にマンションを残したいのであれば、遺言書を作成しておく、生前贈与であらかじめマンションを譲るなどの対策がおすすめです。

他にも、マンションを賃貸経営に使用している場合は、認知症対策も兼ねて家族信託も活用しておくのも良いでしょう。

相続対策には複数の方法があるので、相続に詳しい司法書士や弁護士に相談して、ベストな方法を提案してもらうのがおすすめです。

アパート経営での相続税対策について基本から知りたい方は、以下の記事もご一読ください。

3-2 相続税の納税資金を用意しておく

マンションを購入すれば相続税の負担を軽減できますが、納税資金を用意しておくと安心です。

相続税は現金一括納付が原則であり、遺産のほとんどがマンションを占めると、相続人が自分の資産から相続税を支払わなければならない恐れもあるからです。

- 相続人の負担を軽減するには、下記の方法で納税資金を用意しておくのが良いでしょう。

- すべての遺産をマンション購入に充てず、納税資金を預貯金として遺しておく

- 生命保険を活用する

生命保険は相続税の課税対象に含まれますが、相続人が生命保険金を受け継ぐ場合は「相続人の数×500万円」の非課税枠が用意されています。

そのため、マンションを受け継ぐ人物を受取人とした生命保険に加入しておけば、相続税を節税しつつ、納税資金用の現金を用意することが可能です。

相続税が払えないときの対処法について詳しく知りたい方は、以下の記事をご一読ください。

3-3 不動産経営のリスクも把握しておく

相続税対策としてマンション経営を行うのであれば、不動産経営のリスクも理解しておきましょう。

不動産経営は賃貸収入を安定して得られるメリットがある一方で、下記のリスクが存在します。

- 空室が発生するリスク

- 大規模修繕が必要になるリスク

- 災害リスク

- 入居者や近隣住民とのトラブルリスク

- 家賃滞納リスク

- 金利上昇リスク(借入によりマンションを購入した場合)

リスクを把握せずにマンションを購入、経営を始めてしまうと、相続税を節税できたが利回りが低く管理コストがかかるマンションを相続人が受け継いでしまう恐れもあります。

3-4 相続税節税効果だけでなく不動産の利回りも意識しておく

相続税対策でマンションを購入する場合は、節税効果だけでなく不動産の利回りも考慮しておきましょう。

節税効果のみを考えてしまうと、時価と相続税評価額の差が大きいマンションを選んでしまいがちです。

しかし、実際には近隣地域の賃貸需要に合っているマンションや築浅で資産価値が高いマンションを購入した方が利回りが高くなり不動産収入も安定します。

節税効果だけを意識すると、将来的に価値が下がり固定資産税などの管理コストがかかるアパートを購入してしまう恐れもあるのでご注意ください。

3-5 売却など出口戦略まで考えておく

マンション購入をして相続税対策をする場合、次世代に受け継ぐことだけでなく、売却などの可能性も考えておきましょう。

例えば、購入したマンションの地域が人口減少傾向にあり、将来的に賃貸需要が下がる場合は、相続税対策につながらなくても自分の代で売却することも検討しなければなりません。

資産価値が下がったマンションを相続しても、管理コストに対して利回りが低く扱いに困ると感じる相続人もいるでしょう。

相続税対策を行うときには、節税効果だけでなく相続後の扱いやすさについても考慮しておくことが大切です。

3-6 タワーマンションの節税効果は税制改正で縮小された

近年、タワーマンションを購入して相続税を節税することが流行っていましたが、2024年からは税制改正によりタワーマンション購入による節税効果が薄れているのでご注意ください。

タワーマンション節税は、タワーマンションの相続税評価額と時価が乖離していることを利用して、相続税を節税する仕組みです。

しかし、税制改正によりタワーマンションの相続税評価額に補正が適用されるため、改正前よりも相続税評価額が上がるマンションがほとんどとなります。

したがって、2024年以降はタワーマンションを購入しても、かつてほど節税効果はないのでご注意ください。

まとめ

高額な資産を保有している場合、マンションを購入し資産を組み替えることによって、相続税を節税できる可能性があります。

マンションなどの不動産は預貯金や現金よりも、相続税評価額が低く設定されているからです。

しかし、遺産をマンションで遺すと相続トラブルが発生しやすくなりますし、賃貸経営をするのであれば認知症対策もあわせて行っておく必要があるでしょう。

相続対策や認知症対策には複数の方法があるので、相続に詳しい司法書士や弁護士に相談して、自分に合う方法を提案してもらうことをおすすめします。

グリーン司法書士法人では、家族信託など相続対策や認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。