【この記事でわかること】

- 認知症になった人が自分で金銭管理できなくなる理由

- 認知症になった人の金銭管理を家族が行うときの注意点

- 認知症患者の金銭管理・財産管理を行う方法

認知症になり判断能力を失うと、自分で金銭管理を行うのが難しくなることも少なくありません。

認知症になった人の家族が代わりに金銭管理を行うこともありますが、無理やり行わないこと、他の家族や親族の理解を得ておくようにしましょう。

本記事では、認知症になった人が金銭管理を行うのが難しい理由や家族が代わりに管理するときの注意点を解説します。

認知症になった人のトラブル例は、下記の記事で詳しく解説していますので、よろしければ併せてお読みください。

目次

1章 認知症になった人が自分で金銭管理をできなくなる4つの理由

認知症になると判断能力を失ってしまい、感情コントロールが難しくなったり、お金に執着するようになったりする場合もあります。

認知症になった人が自分で金銭管理できなくなる理由は、主に下記の通りです。

- 金銭感覚がなくなり感情のコントロールが難しくなる

- お金に執着するようになる

- 詐欺などの犯罪に巻き込まれる恐れがある

- 認知症になり判断能力を失うと銀行口座が凍結されてしまう

それぞれ詳しく解説していきます。

1-1 金銭感覚がなくなり感情のコントロールが難しくなる

認知症になると適切な判断が難しくなり、感情コントロールが難しくなる場合があります。

計画的なお金の管理が難しくなることもあるため、年金支給日に使い切ってしまう、高額商品を我慢できず購入してしまうなどのトラブルもあるでしょう。

1-2 お金に執着するようになる

認知症になると、お金への執着心が増す人もいます。

お金の保管場所を忘れてしまうのが原因で、お金を盗まれたと思い込んでしまう人も少なくありません。

1-3 詐欺などの犯罪に巻き込まれる恐れがある

認知症になると、押し売りや詐欺などの犯罪に巻き込まれるリスクが上がります。

加えて、認知症の人は自分が被害に遭ったと気付くのも遅れる可能性があり、発覚まで時間がかかる恐れもあるので注意しなければなりません。

1-4 認知症になり判断能力を失うと銀行口座が凍結されてしまう

認知症になり判断能力を失うと、銀行口座が凍結されてしまい預貯金の引き出しや口座引き落としができなくなってしまう恐れがあります。

万が一、銀行口座が凍結された場合、本人の資産から介護費用を捻出できない可能性もあります。

2章 認知症になった人の金銭管理を家族が行うときの注意点

先ほどの章で解説したように、認知症症状が進み判断能力を失った人は自分で財産管理を行えなくなる可能性があります。

その場合は、状況に応じて家族や親族が本人の代わりに金銭管理をするケースもあるでしょう。

家族や親族が本人の代わりに金銭管理をする際には、無理やりお金を取り上げないこと、他の親族の理解も得ておくことが大切です。

それぞれ詳しく見ていきましょう。

2-1 本人から無理やり財布や口座を取り上げないようにする

認知症になると適切な判断が難しくなり、思考力が低下し、お金を取られると妄想してしまう人もいます。

そのため、家族や親族が本人の代わりに金銭管理する場合も、無理やり財布や口座を取り上げないようにしましょう。

無理やりお金を取り上げてしまうと、家族や親族への不信感をつのらせる可能性もありますし、自尊心が傷つけられてしまう恐れもあります。

そのため、大きいお金は家族や親族が管理するとしても、小銭など少ない金額を本人に管理させることも検討しましょう。

2-2 他の家族や親族にも本人の代わりに金銭管理をすることを理解してもらう

認知症になった人の代わりに家族や親族が金銭管理をする際には、そのことを他の家族や親族にも伝えておきましょう。

認知症になった本人が合意していたとしても、他の家族や親族が金銭管理の事実を知らない場合、後からトラブルになる恐れもあるからです。

具体的には、他の家族や親族から下記のように言われる可能性があります。

- 金銭管理するなんて聞かされてない、勝手なことをしないでくれ

- 認知症になった人の資産を使い込んでいるのではないか

資産を使い込んでいないにもかかわらず疑われるのは納得できないと感じる人も多いはずですし、資産の使い込みをしていないことを証明するのが難しいケースもあります。

余計なトラブルを避けるためにも、金銭管理を代わりに行う前に他の家族や親族にも話しておきましょう。

3章 軽度の認知症患者の金銭管理・財産管理を行う方法

最近物忘れが激しくなってきたなど、認知症症状が軽度であれば、家族信託や任意後見制度などを利用できる可能性があります。

軽度の認知症患者の金銭管理や財産管理をする方法は、主に下記の通りです。

- 家族信託を利用する

- 任意後見制度を締結しておく

- 生前贈与をする

- 遺言書を作成する

- 金融機関の代理人カードを作成する

- 日常生活自立支援事業を活用する

それぞれ詳しく解説していきます。

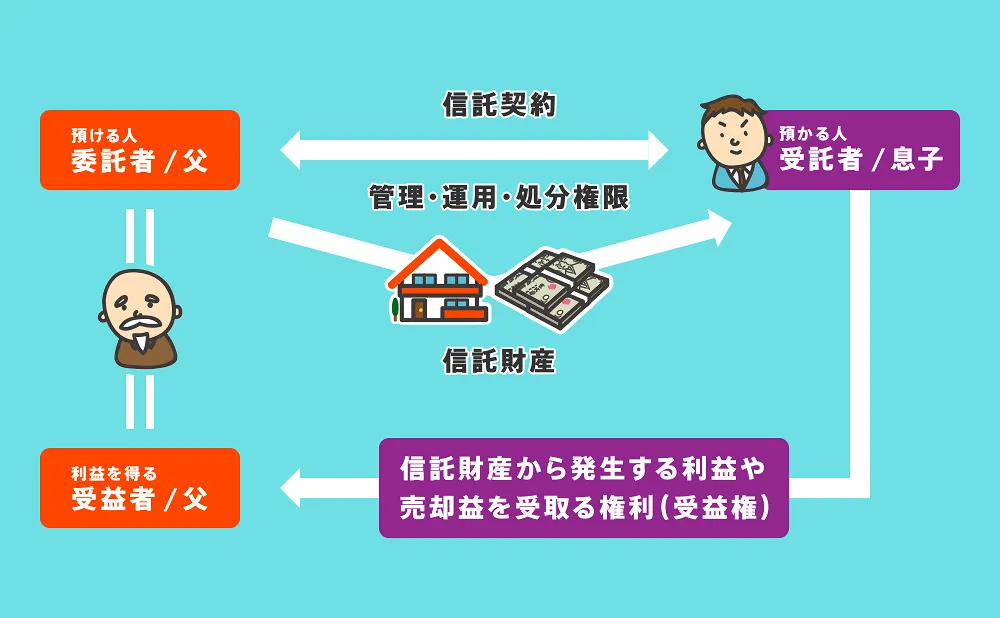

3-1 家族信託を利用する

認知症の症状が軽度であれば、家族信託を利用して金銭管理をするのもおすすめです。

家族信託とは、信頼する家族に自分の財産の管理や運用、処分を依頼する制度です。

家族信託は柔軟な財産管理を行えるのが特徴であり、契約内容によっては下記の行為も行えます。

- 自宅のリフォーム、売却

- 株式や投資信託の売却

- 賃貸不動産の管理や運用、処分

また、家族信託は受託者となった家族が亡くなったときに加え、さらにその次の相続の承継先まで指定可能です。

先祖代々受け継いできた財産がある場合や二次相続対策まで行いたい場合にも、家族信託は適しています。

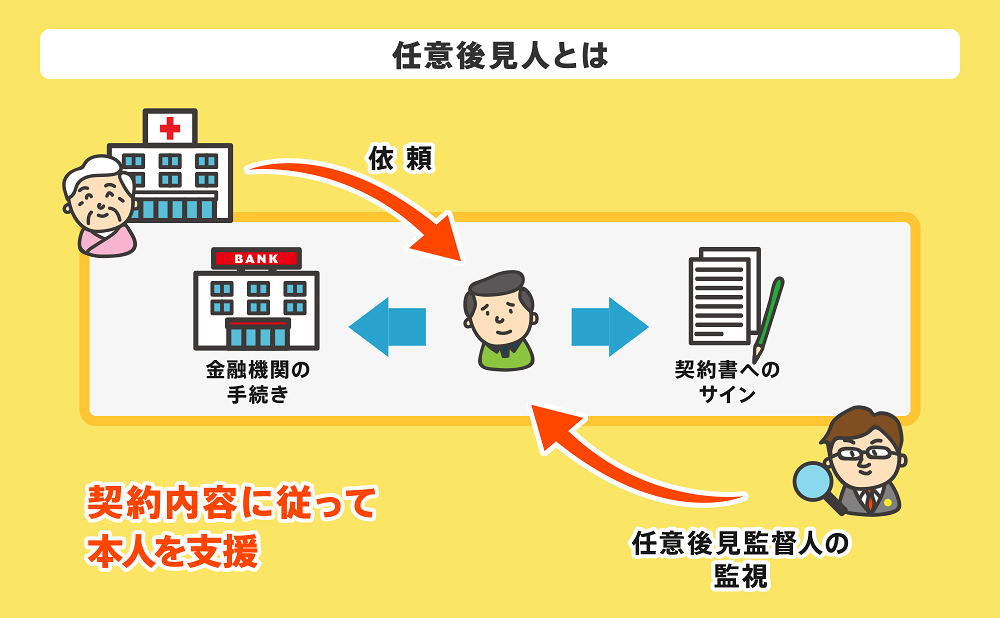

3-2 任意後見制度を締結する

任意後見制度とは、自分が元気なうちに後見人を選び後見内容について契約を結んでおく制度です。

自分が認知症になり判断能力を失ったタイミングで任意後見人が家庭裁判所に申し立てれば、後見業務が開始されます。

任意後見制度は後述する成年後見制度と異なり、自分で後見人や後見内容を選べるため、柔軟な財産管理を行いやすいのが特徴となっています。

ただし、任意後見制度には下記のデメリットもあるので、他の認知症対策や財産管理方法と組み合わせて利用するのが良いでしょう。

- 成年後見人と違って、任意後見人には取消権がない

- 任意後見制度の利用が開始されると、原則として被後見人が亡くなるまで利用が続く

- 任意後見制度の利用開始時には任意後見監督人が選任され、定期的な報告が求められる

3-3 生前贈与をする

生前贈与をすれば、自分の資産を子供や孫など次の世代に譲れます。

生前贈与は贈与者と受贈者の合意があれば行えるため、相続と違って自分でタイミングを自由に決められます。

加えて、生前贈与した財産は所有権が受贈者に移るため受贈者が自由に管理や運用、処分できる点もメリットといえるでしょう。

一方、年間110万円を超える贈与を受けると贈与税がかかる場合があるので、事前に贈与税のシミュレーションをしておくと安心です。

他にも、重度の認知症となり判断能力を失うと、贈与の契約を結べなくなるのでご注意ください。

3-4 遺言書を作成する

遺言書を用意しておけば、自分が亡くなった後、遺産を受け継ぐ人物を指定可能です。

遺言なら相続人以外にも遺産を相続させられるため、孫や子供の配偶者、内縁の妻・夫に遺産を譲りたい人にも適しています。

ただし、遺言書を作成するときには下記について注意しなければなりません。

- 故人の配偶者や子供、両親の遺留分を侵害しない遺言内容とする

- 認知症になり判断能力を失うと、遺言書を作成できなくなる

認知症ではないかと疑われる人が遺言書を作成していた場合、相続発生後に作成当時の判断能力が問題になるケースもあります。

このようなトラブルを防ぐためにも、遺言書を作成する際には医師の診察を受けておき、司法書士や弁護士に遺言書作成を依頼するのがおすすめです。

3-5 金融機関の代理人カードを作成する

金融機関の代理人カードを作成しておけば、本人の代わりに家族が預貯金を引き出せる場合もあります。

代理人カードとは、名前の通り、あらかじめ登録しておいた代理人が口座名義人の代わりに預貯金の入出金を行えるようにするカードです。

代理人カードがあれば、認知症になった人の生活費や介護費用を家族が引き出しやすくなります。

一方で、代理人カードを利用する際には、下記に注意しなければなりません。

- 金融機関ごとに代理人カードを作成しなければならない

- 代理人カードを発行できる人物は金融機関ごとに決められている(配偶者、同居している家族など)

- 代理人カードでは、認知症による口座凍結リスクには対応できない

上記のように、代理人カードは高齢になった親の代わりに預貯金の入出金や管理をする際には適しています。

一方で、口座名義人が認知症になり判断能力を失ったときの対策としては、不十分な点に注意しなければなりません。

3-6 日常生活自立支援事業を活用する

日常生活自立支援事業を利用すれば、高齢になった親の金銭管理をサポートしてもらえる可能性があります。

日常生活自立支援事業とは、高齢になり1人で日常生活を送るのに不安がある人が福祉サービスを受けるための制度です。

日常生活自立支援事業では、主に下記のサポートを受けられます。

- 福祉サービス利用時の手続き支援

- 金銭管理(日常的な範囲のみ)

- 重要書類の管理・保管の支援

- 見守りサポート

ただし、日常生活自立支援事業はあくまでも本人との契約によってサポートを受けられます。

したがって、利用者本人が重度の認知症で判断能力を失っている場合、契約を結べずサポートを受けられない場合もあるのでご注意ください。

4章 重度の認知症になり判断能力を失うと成年後見制度しか選択肢がない

認知症の症状が進行してしまい、判断能力を失った場合には、成年後見制度しか利用することができません。

成年後見制度とは、認知症や知的障害などで判断能力を失った人の代わりに財産管理や契約手続きをサポートする制度です。

ただし、成年後見制度は柔軟な財産管理を行えなかったり、成年後見人への報酬がかかり続けたりするなどのデメリットがあります。

そのため、専門家の立場から言わせてもらうのてあられば、本人が元気なうち、認知症の症状が軽度のうちに家族信託や任意後見制度などの準備を進めることを強くおすすめします。

認知症の症状は一気に進むこともあるので、物忘れが激しくなってきた、会話に違和感を覚えることが増えてきたなど不安な症状が増えてきたらすぐに準備を始めるとよいでしょう。

成年後見制度を利用しない方法とは?認知症でも後見人が不要なケースとは

まとめ

認知症になると、自分で財産管理を行うのが難しくなり、お金に関するトラブルを起こしてしまう場合もあります。

本人による管理が難しくなってきたら、家族や親族が管理することを検討しましょう。

ただし、重度の認知症となり判断能力を失うと本人の資産が凍結され、成年後見制度を利用しなければならないケースもあります。

成年後見制度の利用を避けたいのであれば、本人が元気なうち、家族信託や任意後見制度の準備を進めることをおすすめします。

グリーン司法書士法人では、認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。

よくあるご質問

認知症の親がお金に執着するのはなぜですか?

認知症の症状が進むと、記憶力や判断力が下がり、その結果、お金を使った記憶や現在の資産状況を把握できなくなることがあります。

これにより、お金に執着してしまう認知症患者もいます。親が認知症であると銀行にばれたらどうなりますか?

口座名義人が認知症であると銀行が知ると、口座を凍結してしまう恐れがあります。

口座が凍結された場合、子供であっても預貯金を引き出したりすることはできなくなります。

▶認知症になった方の口座凍結について詳しくはコチラ