死亡退職金は受取人固有の財産として扱われることが多いですが、故人の死亡が原因で受け取れるお金のため相続税の課税対象となります。

ただし、死亡退職金には「500万円×法定相続人の数」の非課税枠が用意されており、支給された死亡退職金が非課税枠の範囲内であれば相続税はかかりません。

死亡退職金は受取人固有の財産なので、遺産分割協議の対象にならず相続放棄をした相続人でも受取可能です。

ただし、故人が勤務していた会社の退職金規定によっては、死亡退職金を受け取ると相続放棄できなくなる恐れもあるので注意しましょう。

本記事では、死亡退職金は誰の財産に分類されるのか、相続税の計算方法について解説していきます。

目次

1章 死亡退職金とは

死亡退職金とは故人に支給される予定だった退職金を本人が受け取れないかわりに、故人の家族に支給するお金です。

死亡退職金は遺産分割の対象にはなりませんが、故人の死亡が原因で支給されるお金のため相続税の課税対象である「みなし相続財産」として扱われます。

なお、相続税の課税対象になる死亡退職金は下記に該当するケースです。

- 死亡退職金の支給が相続発生から3年以内に確定したケース

- 故人が生前のうちに退職していて、退職金の支給金額が相続発生後3年以内に確定したケース

上記に該当すれば退職金という名称でなくても、功労金や退職金に準ずる給与として支給されたお金も死亡退職金として扱われます。

みなし相続財産については、以下の記事でも詳しく解説しています。

1-1 死亡退職金はみなし相続財産に該当する

死亡退職金は故人の死亡が原因で支給されるお金のため、相続税の課税対象財産として扱われます。

ただし、死亡退職金には相続税の非課税枠が用意されており「500万円×法定相続人の数」までの金額であれば、死亡退職金に相続税はかかりません。

死亡退職金の非課税枠については、本記事の2章で詳しい計算方法を解説します。

相続権について、基礎から知りたいからは以下の記事をご一読ください。

1-2 死亡退職金は遺産分割の対象にならない

死亡退職金は相続税の課税対象になる一方で、遺産分割の対象にはなりません。

死亡退職金は受取人固有の財産として扱われるからです。

そのため、故人の家族に対して死亡退職金が支給された場合の取り扱いは下記の通りです。

- 遺産分割の必要はなく、相続人全員で死亡退職金を分配する必要はない

- 相続放棄をしても死亡退職金を受け取れる

ただし、死亡退職金は故人が勤務していた会社の退職金規定などに基づいて支給されます。

退職金規定にて死亡退職金の受取人について記載がない場合は、死亡退職金が相続財産に該当する恐れもあるのでご注意ください。

死亡退職金を受け取って相続放棄したい場合や死亡退職金を誰が受け取るか相続人間で揉めている場合は、自分たちで判断、解決するのが難しいケースもあるでしょう。

判断に迷った場合は中立的な立場からアドバイスを受けたい場合は、相続を専門とする司法書士や弁護士に相談するのもおすすめです。

2章 死亡退職金の非課税枠の計算方法

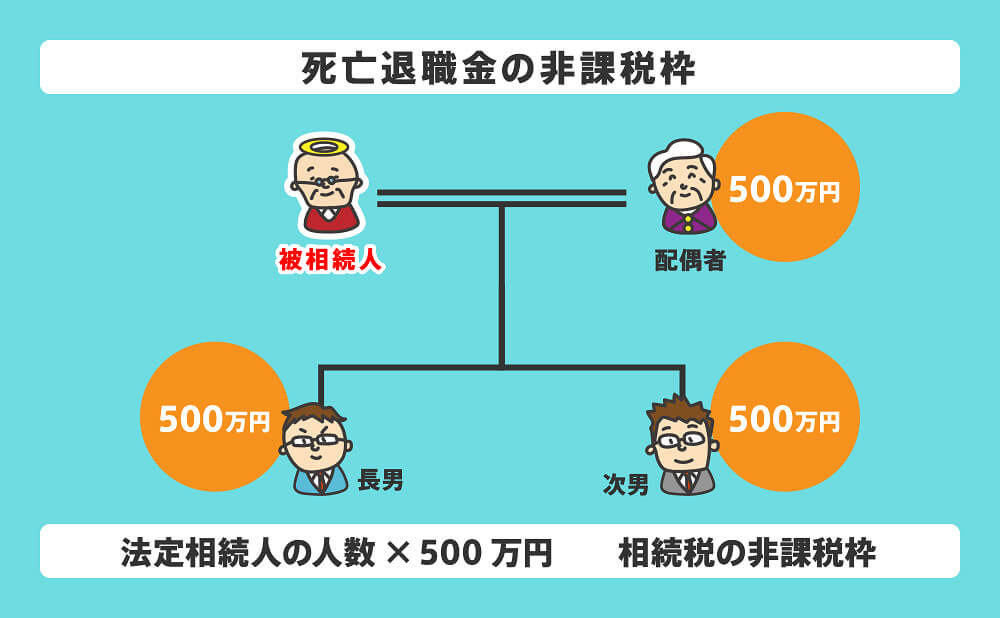

死亡退職金には「500万円×法定相続人の数」の非課税枠が用意されています。

例えば、法定相続人が配偶者と子供2人の場合には「500万円×3人=1,500万円」までであれば、死亡退職金に相続税がかかりません。

なお、法定相続人に関しては以下のルールに基づいて計算されます。

- 相続放棄をした法定相続人がいても、放棄がなかったものとして非課税枠を計算する

- 法定相続人の中に養子がいる場合、他に実子がいるなら1人まで実子がいないなら2人まで法定相続人に含められる

なお、死亡退職金の非課税枠を利用できるのは、相続人のみです。

そのため、相続放棄をした相続人は最初から相続人ではなかったものとして扱われるので、死亡退職金を受け取っても非課税枠を利用できないのでご注意ください。

続いて、死亡退職金の相続税計算方法を詳しく解説していきます。

3章 死亡退職金にかかる相続税を計算する流れ

死亡退職金を受け取った際には、非課税枠を適用した後に他の相続財産と合算して納める税額を計算します。

具体的には、下記の流れで各相続人が適用できる死亡退職金の非課税枠を計算していきます。

- 死亡退職金の非課税枠を計算する

- 各相続人に非課税限度枠を振り分ける

- 各相続人の課税額を計算する

- 他の相続財産と合算して相続税を計算する

それぞれ詳しく具体例と共に見ていきましょう。

相続税を自分で計算してみたい方は、以下の記事もあわせてご参考にしてください。

STEP① 死亡退職金の非課税枠を計算する

まずは、死亡退職金の非課税枠を計算しましょう。

法定相続人が配偶者と子供2人の場合には、「500万円×3人=1,500万円」です。

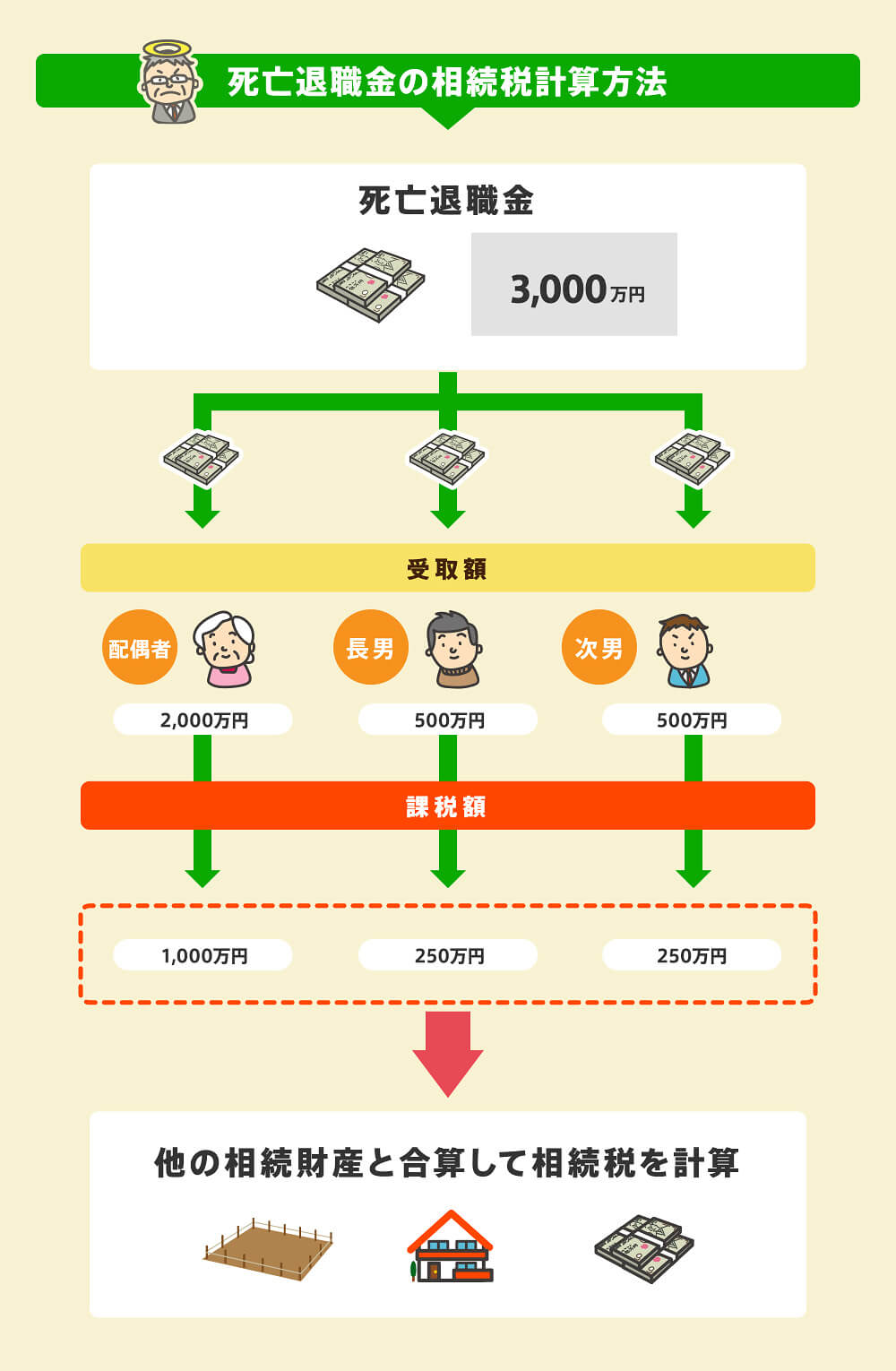

例えば、受け取った死亡退職金が3,000万円であれば「3,000万円-1,500万円=1,500万円」が相続税の課税対象となります。

受け取った死亡退職金が非課税枠に収まるのであれば、死亡退職金に関しては相続税はかかりません。

STEP② 各相続人に非課税限度枠を振り分ける

受け取った死亡退職金が非課税枠を上回った場合には、各相続人に非課税限度枠を振り分けます。

非課税枠の振り分けは「非課税限度額×(各相続人が受け取った死亡退職金÷死亡退職金の総額)」で計算可能です。

例えば、3,000万円の死亡退職金を以下の条件で受け取った場合、各相続人の非課税枠は下記の通りです。

| 相続人 | 死亡退職金の受取額 | 振り分けられた非課税枠 |

| 配偶者 | 2,000万円 | 1,500万円×(2,000万円÷3,000万円)=1,000万円 |

| 子供たち | 500万円ずつ | 1,500万円×(500万円÷3,000万円)=250万円ずつ |

STEP③ 各相続人の課税額を計算する

続いて「各相続人が受け取った死亡退職金-各相続人に振り分けられた非課税枠」を計算し、各相続人の課税対象額を計算しましょう。

先ほどの例では、各相続人の死亡退職金の課税対象額は、以下の通りです。

- 配偶者:2,000万円-1,000万円=1,000万円

- 子供たち:500万円-250万円=250万円

STEP④ 他の相続財産と合算して相続税を計算する

死亡退職金の課税対象額の計算が完了したら、預貯金や不動産など他の相続財産と合計して相続税を計算します。

相続税は相続財産ごとに計算するのではなく、すべての課税対象財産をもとに決定されるからです。

- 相続財産の種類が多い

- 相続財産の金額が多い

- 相続税の控除や特例を利用したい

上記のケースでは、相続税の計算や申告が複雑になります。

自分で相続税の申告を行うのが難しい場合は、相続に精通した税理士に依頼するのも良いでしょう。

相続財産について基礎から知りたい方は、以下の記事をご一読ください。

4章 死亡退職金は誰の財産になる?

死亡退職金は「受取人の財産」もしくは「相続財産」として扱われます。

死亡退職金の取り扱いによって、遺産分割協議の対象になるかや相続放棄をしても受け取れるかが変わってくるので注意が必要です。

それぞれ詳しく解説していきます。

4-1 死亡退職金が受取人の財産となるケース

死亡退職金は故人の家族に対して支給されるものであるため、受取人固有の財産として扱われるケースが多いです。

多くの会社では退職金規定の中に、死亡退職金を受け取る人物についても記載しています。

死亡退職金は退職金規定によって指定されている人物が受け取るものであり、相続時には下記のように扱われます。

- 死亡退職金は遺産分割協議の対象にならない

- 相続放棄をしても死亡退職金を受け取り可能

4-2 死亡退職金が相続財産となるケース

故人が勤務していた会社の退職金規定で、死亡退職金の受取人を定めていない場合、死亡退職金が相続財産として扱われるケースがあります。

死亡退職金が相続財産に分類される場合、下記の取り扱いとなるのでご注意ください。

- 死亡退職金が遺産分割協議になる

- 死亡退職金を受け取ると相続放棄できなくなる

死亡退職金が誰の財産か判断するには、相続に関する専門的な知識が必要な場合もあります。

特に「相続放棄」を検討している場合には、必要に応じて、司法書士や弁護士等の専門家への相談もご検討ください。

5章 死亡退職金を受け取るときの注意点

死亡退職金は金額が大きい場合もあり、遺された家族にとって非常に重要なお金です。

一方で、死亡退職金の受取人指定や相続放棄の取り扱うなどいくつか注意しなければならないこともあります。

- 死亡保険金を受け取ると相続放棄できなくなる恐れもある

- 弔慰金には相続税がかからない

- 遺言書などで死亡退職金の受取人を指定することはできない

- 受取人以外が死亡退職金を受け取ると贈与税がかかる

具体的には、下記の4つに注意しておきましょう。

それぞれ詳しく解説していきます。

5-1 死亡退職金を受け取ると相続放棄できなくなる恐れもある

死亡退職金が相続財産に分類される場合、受け取ると相続放棄できなくなる恐れがあります。

遺産の受取や処分をしてしまうと、相続する意思がある(単純承認)と判断され、相続放棄が認められなくなってしまうからです。

本記事の4章で解説したように、死亡退職金が誰の財産として扱われるかは故人が勤務していた会社の退職金規定によって変わります。

| 受取人に関する内容 | 相続放棄の取り扱い |

| 受取人が家族などと指定されている | 死亡退職金を受け取っても相続放棄できる |

| 受取人が故人になっている 受取人に関する指定がない | 死亡退職金を受け取ると相続放棄できない恐れがある |

相続放棄を考えている人が死亡退職金を受け取るのであれば、故人の勤務先の退職金規定を確認しておきましょう。

自分で判断つかない場合や受け取って良いか不安な場合は、相続放棄に詳しい司法書士や弁護士に相談するのが安心です。

以下の記事では、相続放棄が認められない事例と合わせてトラブルを防ぐポイントを解説しています。ぜひご一読ください。

5-2 弔慰金には相続税がかからない

故人が勤務していた会社から弔慰金を受け取った場合、一定範囲内であれば所得税、相続税ともに非課税になります。

弔慰金が非課税になる金額の範囲は、下記の通りです。

- 業務上の死亡の場合は給与月額の3年(36ヶ月)分相当額

- 業務上の死亡ではない場合は、給与月額の6ヶ月相当額

もし弔慰金の金額が多く、課税対象となる場合には一般的には死亡退職金と同様に相続税が計算されます。

故人が亡くなる前に退職した会社から弔慰金が支払われた場合、金額に関わらず遺族の一時所得して扱われます。

退職後の会社から支払われた弔慰金に関しては、故人が働いたことによる対価とは厳密には言えず、退職金にはそぐわないと判断されるからです。

5-3 遺言書などで死亡退職金の受取人を指定することはできない

故人が勤めていた会社の退職金規定にて死亡退職金の受取人に関する記載があった場合、故人が遺言書などで死亡退職金の受取人を指定することはできません。

死亡退職金は、対象金規定に記載された人物固有の財産として扱われるからです。

反対に退職金規定で受取人に関する指定がないのであれば、死亡退職金は相続財産として扱われる可能性が高いです。

そのため、遺言書で死亡退職金の受取人を指定できます。

5-4 受取人以外が死亡退職金を受け取ると贈与税がかかる

退職金規定によって定められた人物以外が死亡退職金を受け取ると、贈与税がかかる恐れがあるのでご注意ください。

死亡退職金は受取人の財産として扱われるので、退職金規定に記載された受取人から実際に死亡退職金を受け取った人物への贈与として扱われてしまうからです。

贈与税の基礎控除額である110万円を超える死亡退職金を受け取った場合、贈与税がかかります。

代償分割の代償金として死亡退職金を受け取る場合など、遺産分割協議書の書き方に注意しないと贈与税が発生してしまうので注意が必要です。

代償分割を行う際や本来の受取人以外が死亡退職金を受け取る場合は、相続に詳しい専門家に相談してから行いましょう。

代償分割や贈与税の節税方法については、それぞれ以下の記事で詳しく解説しています。

まとめ

死亡退職金は亡くなった方が勤務していた会社の規定で受取人が指定されていれば、受取人の固有財産として扱われます。

そのため、遺産分割協議の対象にはならず、みなし相続財産として相続税の課税対象財産になります。

死亡退職金には非課税枠が設けられており、非課税枠の範囲内であれば相続税が課税されることはありません。

死亡退職金が受取人の固有財産として扱われる場合には、相続放棄をしても受取可能です。

ただし、死亡退職金が受取人の財産もしくは相続財産として扱われるのかの判断は、難しく相続に関する専門的な知識が必要です。

自己判断で死亡退職金を受け取ってしまうと相続放棄できなくなる恐れもあるので、司法書士や弁護士といった専門家への相談もご検討ください。

グリーン司法書士法人では、相続放棄を始めとした相続手続きに関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能なので、まずはお気軽にお問い合わせください。

よくあるご質問

死亡退職金の非課税枠はいくら?

死亡退職金には「500万円×法定相続人の数」の非課税枠が用意されています。

例えば、相続人が3人であれば非課税枠は1,500万円です。

▶死亡退職金の非課税枠について詳しくはコチラ

死亡退職金は相続の対象になる?

死亡退職金は相続税の課税対象になる一方で、遺産分割の対象にはなりません。

死亡退職金は受取人固有の財産として扱われるからです。

▶死亡退職金の取り扱いについて詳しくはコチラ