- 生前贈与で相続税対策するメリット・デメリット

- 生前贈与で相続税対策する方法

- 生前贈与で相続税対策するときの注意点

生前贈与をすれば、相続税の負担を軽減しつつ、資産を次世代へ引き継げます。

生前贈与は相続税を節税できるだけでなく、贈与のタイミングや対象を自ら選べる点も大きなメリットといえるでしょう。

一方で、生前贈与をすると受贈者に贈与税が課せられたり、贈与のしすぎで老後資金が不足したりする恐れがあります。

そのため、生前贈与を行う際には、事前に計画を立て、贈与税や相続税のシミュレーションをすることが大切です。

本記事では、生前贈与で相続税対策をするメリット・デメリットや贈与時の注意点などをわかりやすく解説します。

1章 生前贈与で相続税対策する5つのメリット

生前贈与をして相続税対策をする場合、以下のようなメリットがあります。

- 将来の相続財産を減らせる

- 相続トラブルも回避しやすくなる

- 子供や孫に資金が必要なタイミングで贈与できる

- 遺留分対策にもなる

- 相続税の納税資金を用意できる

それぞれ詳しく解説していきます。

1-1 将来の相続財産を減らせる

生前贈与によって、あらかじめ財産を分け与えておけば、相続時に課税対象となる財産を減らせます。

特に、毎年110万円までの贈与であれば、基礎控除内に収まるため贈与税もかからなくなります。

1-2 相続トラブルも回避しやすくなる

生前贈与によって財産の一部を早めに渡せば、相続時に「誰が何を相続するか」で揉めるリスクを軽減できます。

例えば、不動産を長男に贈与し、現金を次男に贈与するなどのように、贈与者の意思で受け継ぐ相手を指定できる点は大きなメリットといえるでしょう。

1-3 子供や孫に資金が必要なタイミングで贈与できる

贈与は相続と異なり、贈与時期を選べる点も大きなメリットです。

例えば、子供が住宅を購入するタイミングや孫が進学するタイミングなどに合わせて贈与すれば、相手も資金を有効活用できるはずです。

1-4 遺留分対策にもなる

生前贈与で資産を承継しておくことは、遺留分対策となる場合もあります。

遺留分とは、故人の配偶者や子供、両親に認められる最低限度の遺産を受け取れる権利です。

生前贈与が遺留分侵害額請求の対象になるケースは、下記のように限定されています。

- 死亡前1年以内に行った生前贈与

- 遺留分権利者に損害を与えると知って行った生前贈与

- 相続人への生前贈与(特別受益)

そのため、生前贈与で相続財産を減らしておけば遺留分の計算対象となる財産も減り、希望の人物に遺産を承継させやすくなるでしょう。

1-5 相続税の納税資金を用意できる

相続税は、現金一括での納付が原則であり、不動産や非上場株など、現金化しにくい財産が多い場合は納税資金に困るケースもあります。

あらかじめ生前贈与で現金を移しておけば、将来の相続人が納税資金を確保できるため、相続後の資金繰りにも安心感が生まれます。

他にも、収益不動産を生前贈与しておけば、受贈者が賃貸収入を受け取れるようになり相続時までに納税資金を用意しやすくなるでしょう。

2章 生前贈与で相続税対策するデメリット

生前贈与で相続税対策をする場合、以下のようなデメリットもあるので注意しなければなりません。

- 贈与税がかかる場合がある

- 贈与をし過ぎると老後資金・介護資金が不足する恐れがある

- 一度贈与してしまうと取り消しが難しい

それぞれ詳しく解説していきます。

2-1 贈与税がかかる場合がある

年間110万円を超える贈与を受けると、贈与税が課せられる場合があります。

贈与税は超過累進課税制度を採用しており、税率は以下の通りです。

上記のように、単純に相続税と贈与税の税率を比較した場合、贈与税の税率の方が高く設定されています。

したがって、節税対策を講じず生前贈与をしてしまうと、かえって相続税よりも高額な贈与税がかかる可能性もあるのでご注意ください。

2-2 贈与をし過ぎると老後資金・介護資金が不足する恐れがある

生前贈与は他の人に資産を譲る行為であるため、生前贈与をすると必然的に自分の資産は減ってしまいます。

そのため、むやみやたらと生前贈与をしてしまうと、自分の老後資金や介護資金が不足する恐れもあるので注意しましょう。

特に、高齢になってからは医療費や介護費がかさむことも多いため、予定外の支出に対応できなくなる可能性もあります。

生前贈与をして子供や孫に資産を譲ったものの、老後資金が不足し、子供や孫に援助を求めるといったことがないように計画をしておく必要があります。

将来に備えた生活費や予備資金を確保したうえで、無理のない範囲で贈与を行うことが大切です。

2-3 一度贈与してしまうと取り消しが難しい

生前贈与は一度成立すると、取り消すことが難しい場合もあります。

書面で贈与契約を結んでいる場合や、贈与の履行がすでに完了している場合には、取り消すことはできないのでご注意ください。

たとえ親子間での贈与であっても、「やっぱり返してほしい」「別の相続人に渡したい」といった事情が生じた場合でも、贈与財産を返してもらえないこともあるでしょう。

そのため、相続税対策として生前贈与を行うのであれば、誰にどの財産を譲るのかを慎重に検討しなければなりません。

3章 生前贈与で相続税対策する方法

生前贈与で相続税対策をする場合、以下のような方法で贈与税を節税しつつ生前贈与することをおすすめします。

- 暦年贈与で毎年贈与を行う

- 相続時精算課税制度でまとまった贈与を行う

- 贈与税の控除・特例を活用する

それぞれ詳しく解説していきます。

3-1 暦年贈与で毎年贈与を行う

「暦年贈与」とは、贈与税の基礎控除を利用し、毎年贈与を繰り返す方法です。

贈与税には年間110万円の基礎控除が設けられており、基礎控除内であれば贈与税はかかりません。

贈与税の基礎控除を利用すれば、毎年非課税の範囲内で少しずつ財産を移転でき、贈与税や将来かかるであろう相続税を節税可能です。

例えば、子供や孫に対して毎年110万円ずつ贈与を10年間続ければ、1,100万円を非課税で移転できます。

ただし、毎年同じ金額の贈与を繰り返していると、定期贈与と判断されるリスクもあるため注意しましょう。

3-2 相続時精算課税制度でまとまった贈与を行う

相続時精算課税制度を利用すれば、一度にまとまった金額を非課税で贈与できます。

相続時精算課税制度とは、60歳以上の父母または祖父母が、18歳以上の子供や孫に対して、累計2,500万円までの贈与について贈与税がかからなくなる制度です。

非課税枠を超えた贈与については、一律20%の贈与税がかかります。

ただし、相続時精算課税制度を利用すると、贈与者が亡くなったときに贈与財産を相続税の計算対象に含めなければなりません。

相続時精算課税制度は一度選択すると暦年贈与に戻すことはできなくなります。

そのため、暦年贈与と相続時精算課税制度のどちらを選択すべきか慎重に判断しなければなりません。

3-3 贈与税の控除・特例を活用する

贈与税には控除や特例があり、利用すれば贈与税を大幅に節税できます。

贈与税の控除や特例は、主に以下の通りです。

- 配偶者控除

- 教育資金の贈与税の非課税措置

- 結婚・子育て資金の贈与税の非課税措置

- 住宅取得等資金の非課税措置

これらの特例は、目的や贈与時期などの適用要件が設定されています。

生前贈与をする場合には、これらの特例を適用できないかを確認してみると良いでしょう。

4章 生前贈与で相続税対策するときの注意点

生前贈与をする際には、贈与税の計算だけでなく、以下のことなどに注意しておきましょう。

- 贈与契約書を必ず作成する

- 定期贈与と判断されないようにする

- 名義預金と判断されないようにする

- 特別受益の持ち戻し免除をしておく

- 生前贈与が遺留分の計算対象に含まれる場合もある

- 贈与者が亡くなる3~7年以内の贈与は相続税の課税対象となる場合がある

それぞれ詳しく解説していきます。

4-1 贈与契約書を必ず作成する

家族間であっても生前贈与をする際には、必ず贈与契約書を作成しておきましょう。

法律上は、贈与は贈与者と受贈者の合意があれば成立するため、贈与契約書は必ずしも必要ありません。

しかし、贈与契約書を作成しておけば、贈与者が亡くなった後でも贈与の事実があったことや、贈与者の意思を確認できるようになります。

4-2 定期贈与と判断されないようにする

毎年贈与を繰り返していると、税務署に定期贈与とみなされる恐れがあります。

定期贈与とは、複数回の贈与ではなく、1つの贈与を分割して行ったと判断されてしまうことです。

税務署に定期贈与であると判断されると、贈与税の基礎控除を毎年利用できず、暦年贈与による節税効果が薄れてしまいます。

定期贈与とみなされないようにするためにも、以下のような対策をしておくことが大切です。

- 毎年同じ時期、金額で贈与を繰り返すことを避ける

- 贈与のたびに贈与契約書を作成する

- 贈与の際に税理士に相談する

4-3 名義預金と判断されないようにする

預貯金を贈与する際には、税務署に名義預金と判断されないようにしましょう。

名義預金とは、相続時に亡くなった方が配偶者や子供、孫名義で作成し財産を遺している預金口座です。

例えば、親が子供名義の口座にお金を移したとしても、実際には子供が通帳や印鑑を管理しておらず、親が自由に出し入れできる状態にある場合、それは名義預金とみなされてしまいます。

名義預金は口座名義人の資産ではなく、贈与者の資産として扱われてしまう恐れがあります。

結果として、相続税対策の効果がなくなってしまう可能性もあるのでご注意ください。

名義預金とならないようにするには、以下のような対策をしておきましょう。

- 口座入金時に贈与契約書を作成しておく

- 贈与された人が通帳や印鑑を保管する

- 贈与された預金を少額でも使う

4-4 特別受益の持ち戻し免除をしておく

相続人の1人が被相続人から受けた生前贈与は「特別受益」として扱われ、遺産に持ち戻して計算される場合があります。

過去の贈与財産が特別受益として判断されないようにするには、遺言などで「特別受益の持ち戻し免除」を指定しておかなければなりません。

このように、生前贈与を行う際には、併せて遺言書の作成などといった相続対策もしておく必要があります。

自分たちで漏れのない対策を行うことは難しいため、必要に応じて司法書士や弁護士に相談することもご検討ください。

4-5 生前贈与が遺留分の計算対象に含まれる場合もある

一定の条件を満たす生前贈与は、遺留分の計算対象に含まれるのでご注意ください。

遺留分侵害額請求の対象となる生前贈与は、主に以下の通りです。

- 死亡前1年以内に行った生前贈与

- 遺留分権利者に損害を与えると知ってて行った生前贈与

- 相続人への生前贈与(特別受益)

トラブルを避けるためにも、遺留分対策のために生前贈与を検討している場合には、相続に精通した司法書士や弁護士に相談した上で行うことをおすすめします。

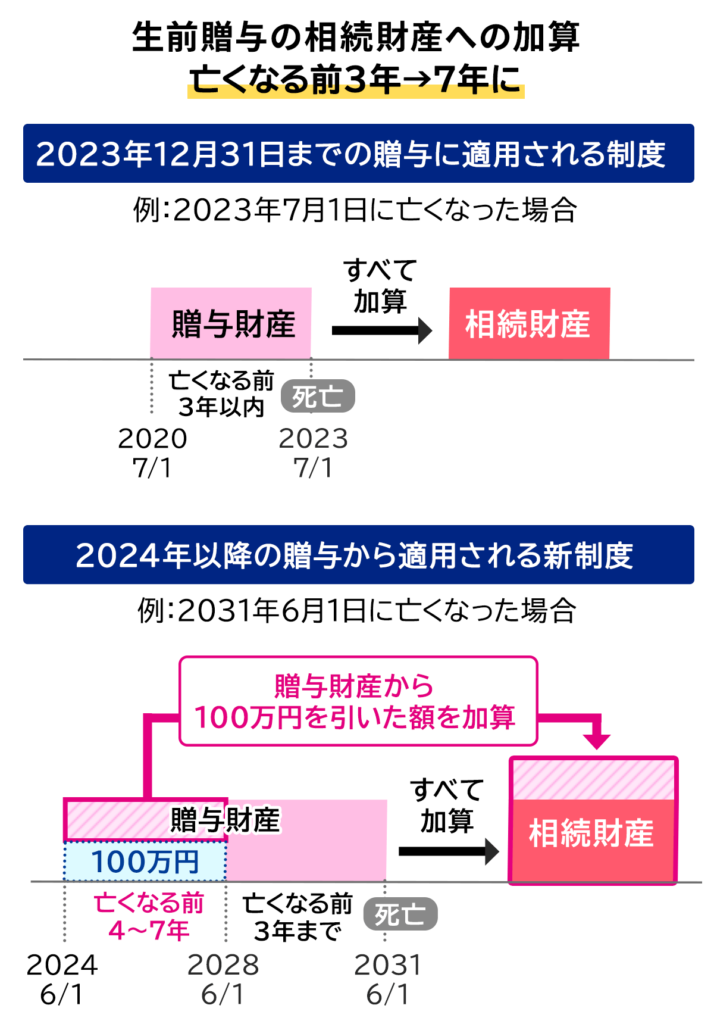

4-6 贈与者が亡くなる3~7年以内の贈与は相続税の課税対象となる場合がある

暦年贈与を選択した場合、贈与者が亡くなった日からさかのぼって3~7年以内に行われた贈与は、相続税の課税対象に含まれる場合があります。

このように、故人が相続人に対して行った贈与を相続税の計算対象に加えることを「生前贈与加算」と呼びます。

過去の贈与が生前贈与加算の対象になってしまうと、相続税の節税効果がなくなってしまうのでご注意ください。

生前贈与加算は2024年の税制改正により、対象期間が3年から7年に延長されました。

ただし、単純に対象期間が延長されたわけではなく、相続発生4〜7年以内の贈与に関しては、100万円の控除が用意されています。

まとめ

生前贈与は、相続税対策や円滑な資産承継を行う上で有効な手段のひとつです。

しかし、制度を理解せずやみくもに生前贈与をしてしまうと、高額な贈与税がかかったり、贈与者の老後資金や介護資金が不足したりするリスクもあるのでご注意ください。

贈与税の課税制度には、暦年贈与と相続時精算課税制度の2種類がありますし、贈与の目的によって利用できる贈与税の控除や特例も用意されています。

そのため、相続税対策で生前贈与をする場合には、事前に贈与税や相続税をシミュレーションした上で行うことが大切です。

自分たちで生前贈与の計画や手続きをすることが難しい場合には、相続税対策に精通した税理士に相談することをおすすめします。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。