- 特別受益とは何か

- 特別受益にあたらない生前贈与とはどんな贈与か

- 特別受益による相続トラブルを避ける方法

特別受益とは、ある相続人が故人から特別に得ていた利益です。

例えば、故人が生前、相続人の1人に対して生前贈与を行っていた場合、特別受益に該当する恐れがあります。

特別受益と判断されると、過去の贈与も遺産分割の対象に含めなければならない可能性があります。

その結果、過去の贈与の目的が達成されないことや過去に贈与を受けた相続人の相続分が少なくなることも考えられるのでご注意ください。

一方、孫や子供の配偶者など相続人以外に対して行われた贈与は、特別受益には含まれません。

本記事では、特別受益とは何か、特別受益に該当しない贈与はどんなものがあるか、解説します。

目次

1章 特別受益とは

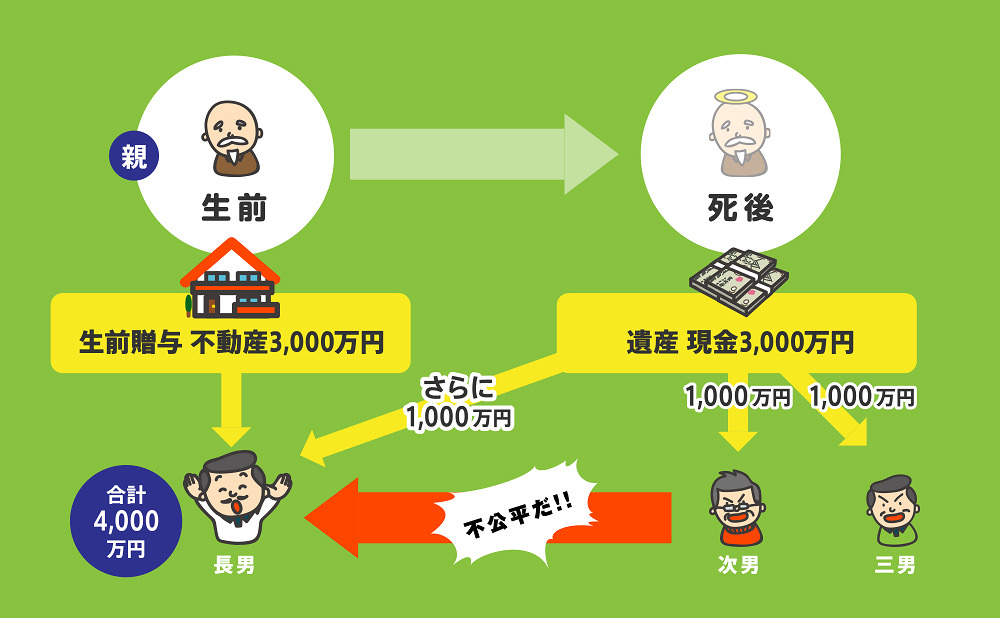

特別受益とは、ある相続人が故人から特別に得ていた利益です。

例えば、故人が生前、相続人の1人に対して生前贈与を行っていた場合、特別受益に該当する恐れがあります。

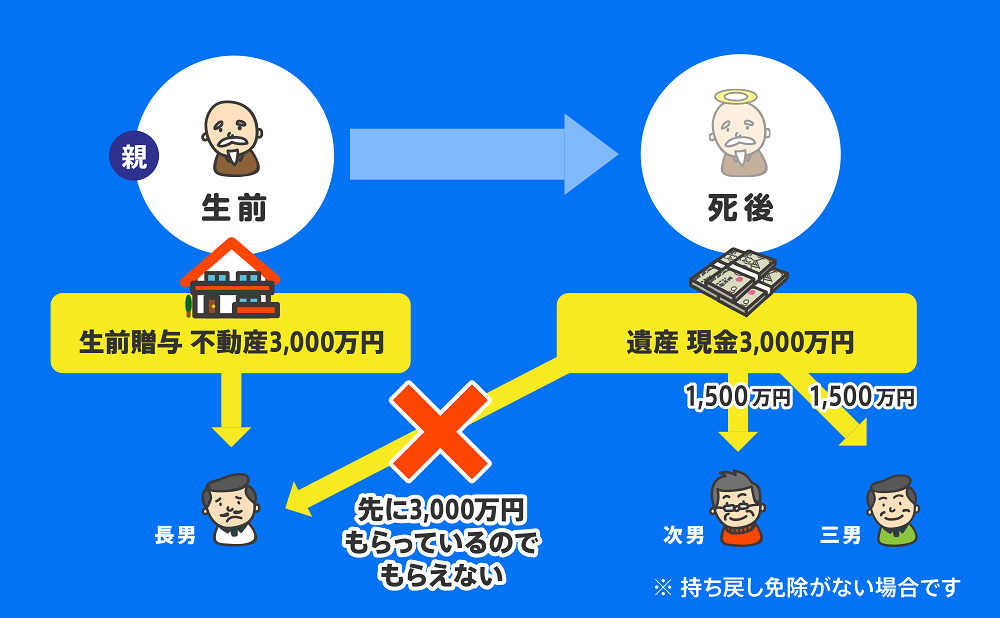

特別受益と認められると、過去の贈与も遺産分割の対象に含め、考慮した上で相続分を決定しなければならない恐れがあります。

したがって、過去の贈与が特別受益と判断されると、下記のように「遺産を多く遺したい」「一部の相続人には個別に生前贈与しておきたい」といった希望も実現できなくなる恐れがあります。

- 同居して長年面倒を見てくれた長女に多く遺産を遺すため、生前贈与した

- 障がいのある長男が心配であり、遺産を多く遺すため生前贈与した

1-1 特別受益と遺留分の違い

特別受益と似た制度に「遺留分」があるので、混同しないように注意しましょう。

遺留分とは、故人の配偶者や両親、子供などに認められる遺産を最低限度受け取れる権利です。

故人の配偶者や両親、子供が遺留分より少ない金額しか遺産を受け取れない場合は、遺産を多く受け取った人物に対し、遺留分侵害額請求を行い、遺留分侵害額相当分の金銭を請求可能です。

なお、遺留分は遺言書よりも優先されるので「内縁の妻にすべての遺産を相続させる」などといった偏った内容の遺言書は、遺留分を侵害している可能性があります。

特別受益と遺留分の違いをまとめると下記の通りです。

| 特別受益 | 遺留分 | |

|---|---|---|

| 誰への贈与・遺贈が対象か | 法定相続人への贈与が対象となる | 法定相続人に限らず、遺産を多く受け取った人物が対象となる |

| 誰が請求できるか | 特別受益を受けていない他の法定相続人 | 故人の配偶者や両親、子供 |

| 遺言書で免除できるか | 遺言書に記載しておけば持戻し免除できる | 遺留分をなくすことはできない (遺言内容より遺留分は優先される) |

自分の遺産の取り分が極端に少ない場合、遺留分が侵害されている可能性もあります。

疑問をお持ちの人は、遺留分や相続トラブルに詳しい司法書士や弁護士に一度相談してみても良いでしょう。

2章 特別受益にあたらない生前贈与

特別受益は故人が相続人の1人に対して与えた特別な利益であり、孫や子供の配偶者など相続人以外に行われた贈与は対象になりません。

具体的に、下記の生前贈与は特別受益に該当しません。

- 相続人以外に対して行われた贈与

- 贈与税の配偶者控除(おしどり贈与)を用いて行われた贈与

- 特別受益の持ち戻し免除をしていた贈与

- 黙示の持ち戻し免除が認められる贈与

- その他、特別受益に該当しない贈与

それぞれ詳しく解説していきます。

2-1 相続人以外に対して行われた贈与

特別受益は相続人に対して与えられた個別の利益と定義されているため、そもそも相続人以外に対して行われた生前贈与は該当しません。

- 孫

- 子供の配偶者(嫁・婿)

- 友人やお世話になった人など第三者

故人が上記の人物に多額の生前贈与を行っていたとしても、特別受益を主張することはできません。

ただし、故人が上記の人物と養子縁組をしており、法律上の親子関係が生じていた場合、相続人に該当するため特別受益を主張できる可能性があります。

相続人の範囲や優先順位は、下記の記事で詳しく解説しているのでよろしければお読みください。

2-2 贈与税の配偶者控除(おしどり贈与)を用いて行われた贈与

贈与税の配偶者控除(おしどり贈与)を活用して行われた生前贈与は、特別受益の持ち戻し対象とはなりません。

贈与税の配偶者控除とは、婚姻期間が20年以上の夫婦が居住用不動産もしくはそれを取得するための資金を贈与する場合、贈与額から最大2,000万円まで控除できる制度です。

贈与税の配偶者控除を利用した場合、夫や妻の長年の貢献に報いる目的や、老後の生活や住まいを確保する目的で贈与が行われていると考えられます。

そのため、遺言書などに記載していなくても特別受益の持ち戻し免除の意思があると判断され、特別受益の持ち戻し対象にはなりません。

ただし、あくまでも推定規定のため故人が遺言書などに「配偶者への過去の贈与は持ち戻し免除を認めない」など意思を表示している場合は、特別受益の持ち戻し対象に含まれる可能性があります。

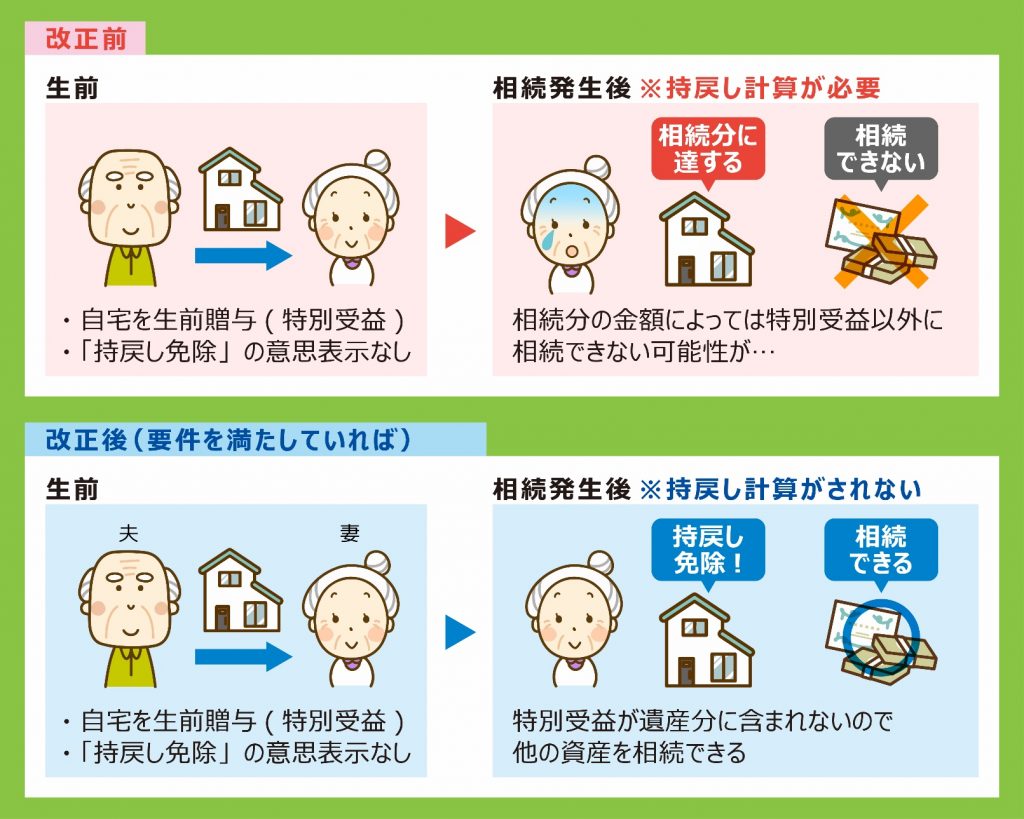

2-3 特別受益の持ち戻し免除をしていた贈与

遺言書などで特別受益の持ち戻し免除を意思表示していた場合は、相続人に対して行われた過去の贈与も特別受益の持ち戻し対象にはなりません。

なお「特別受益の持戻しを免除する」と記載しておく書面の種類は指定されておらず、遺言書や贈与契約書、それ以外の書類でも問題ありません。

実務では、遺言書にて生前贈与財産を記載しておき、贈与が行われたことと特別受益の持ち戻し免除をすることを記載するケースが多いです。

2-4 黙示の持ち戻し免除が認められる贈与

遺言書や贈与契約書などで持ち戻し免除の意思を明確に示していなくても、生前贈与の目的や受贈者の事情によって持ち戻し免除と判断される場合もあります。

これを「黙示の意思表示」と呼び、具体的には下記のケースが該当します。

- 相続人が家督(※現代では店や農業などの家業)を承継するケース

- 故人に対し介護など贈与の見返りがあったケース

- 生前贈与を受けた相続人が財産を多く必要とする事情があるケース

例えば、介護をしてくれた娘に対し生前贈与をしていた場合、黙示の意思表示とみなされる可能性があります。

ただし、黙示の意思表示と認められるかはケースバイケースなので、遺族間でトラブルになりやすく訴訟まで発展することも多くあります。

したがって、トラブルを避けるためにも、遺言書などで特別受益の持ち戻し免除の意思を示しておくことをおすすめします。

2-5 その他、特別受益に該当しない贈与

法定相続人以外への贈与や持ち戻し免除が認められる贈与以外でも、下記に該当するものは特別受益に含まれません。

- 結納金・結婚式費用

- 大学の入学金・学費

- 生活費の援助

- 新築祝い

- 入学祝い

- 死亡保険金

上記の費用は、常識的にも珍しい贈与ではなく、扶養義務者間の通常の贈与と判断されることが多いです。

しかし、相続人同士で著しく差が生じている場合や遺産に対して贈与の金額が高すぎる場合は、上記の目的の贈与でも特別受益に含まれる恐れがあります。

このように、特別受益と判断されるかはケースバイケースの部分もありますので、不安があれば生前贈与の前に司法書士や弁護士に相談しておくと良いでしょう。

また、特別受益と判断され持ち戻し対象になることを避けたいのであれば、遺言書を作成し持ち戻し免除を示しておくなど相続対策も合わせて行う必要があります。

3章 特別受益による相続トラブルを避けるには遺言書を作成しよう

特別受益は相続トラブルに発展しやすいので、相続人に贈与を行う際には注意を払わなければなりません。

というのも、相続人に対して生前贈与をしていると、下記のように相続人の間で主張が対立しやすいからです。

- 過去に贈与を受けた相続人は自分の遺産の取り分が減ることを防ぐため「特別受益ではない」と主張

- 贈与を受けていない相続人は自分の遺産の取り分を増やすため「特別受益だった」と主張

結果として、当事者同士の遺産分割協議では解決できず、遺産分割調停や遺産分割審判の手続きへ進む場合もあります。

このような事態を避け、希望の内容通りの生前贈与や相続を実現するには、遺言書を作成しておくのが確実です。

遺言書にて特別受益の持ち戻し免除を記載しておけば過去の贈与が特別受益の対象になることはありません。

相続に強い司法書士や弁護士に生前贈与を依頼した場合、生前贈与の手続きだけでなく将来のトラブルを防ぐために遺言書の作成も合わせて行うことが一般的です。

一方、自分たちで贈与の手続きを進めようとすると、将来のリスクヘッジを疎かにしてしまいがちなのでご注意ください。

4章 特別受益の持ち戻しを主張する方法

過去に相続人の1人が受けた贈与について特別受益を主張したい場合は、まずは証拠集めをしましょう。

特別受益を証明できる証拠を集めたら、遺産分割協議で主張します。

そして、当事者間の話し合いで解決できない場合は、遺産分割調停や審判へと手続きを進めましょう。

それぞれ詳しく解説していきます。

4-1 特別受益についての証拠を集める

特別受益は贈与を受けた相続人とそれ以外の相続人で主張がぶつかりやすいので、まずは特別受益についての証拠を集めましょう。

具体的には、下記の6つが特別受益の証拠になり得ます。

- 故人の銀行口座の取引履歴

- 登記事項証明書

- 車検証

- 学費の領収書

- 故人と受贈者のメールや日記・メモ

- 完済明細書や取引明細

証拠集めが難しかったり、どんなものが証拠になるかわからない場合は、相続に詳しい司法書士や弁護士に相談するのもおすすめです。

4-2 遺産分割協議で主張する

証拠を無事集めたら、相続人同士の話し合いの場である遺産分割協議にて特別受益を主張しましょう。

遺産分割協議とは、相続人全員で誰がどの遺産をどれくらいの割合で受け継ぐか決める話し合いです。

遺産分割協議にて相続人が特別受益を認めたら、持ち戻し計算を行って遺産の取り分を計算し、決定した内容を遺産分割協議書にまとめます。

4-3 遺産分割調停・審判を行う

相続人同士で話し合いがまとまらない場合は、遺産分割調停や審判を行うことも検討しましょう。

遺産分割調停をすると、調停委員が当事者の間に入って話を進めてくれるので、自分達でいがみ合っているよりも解決しやすいですし、裁判所から解決案を示してもらえるケースもあります。

ただし、遺産分割調停はあくまでも話し合いのため、まとまらない場合は遺産分割審判へと手続きが進みます。

遺産分割審判では、裁判所が最終的に遺産の分割方法を決定するので、相続人はそれに従わなければなりません。

また、遺産分割調停や審判で特別受益を認めてもらうには証拠が必要となります。

裁判所が納得するだけの証拠集めや調停・審判の手続きを自分で行うことは現実的ではないので、相続トラブルに精通した弁護士に相談することをおすすめします。

まとめ

過去の生前贈与が特別受益として認められると、過去の贈与も相続財産に含めて遺産分割を行わなければならない場合があります。

ただし、すべての生前贈与が特別受益の対象になるわけではなく、常識的な範囲内の贈与や法定相続人以外に対して行われた贈与は特別受益に含まれません。

また、特別受益に含まれる贈与でも遺言書などで持ち戻し免除を示しておくと、持ち戻しの対象になることはありません。

相続対策には遺言書の作成や生前贈与など複数の方法がありますが、それぞれにメリットとデメリットがあります。

相続に精通した司法書士や弁護士であれば、複数の対策を組み合わせてデメリットを打ち消し、希望の相続を実現することも可能です。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

特別受益にあたらない生前贈与はありますか?

特別受益にあたらない生前贈与は、主に下記の通りです。

・相続人以外に対して行われた贈与

・贈与税の配偶者控除(おしどり贈与)を用いて行われた贈与

・特別受益の持ち戻し免除をしていた贈与

・黙示の持ち戻し免除が認められる贈与

・その他、特別受益に該当しない贈与相続で揉める家族の特徴は何ですか?

相続で揉めやすい家庭には、財産や相続人の状況に偏りがある、相続人同士の関係が希薄、遺言書がない、話し合いの場が持てないといった共通点があります。

▶相続トラブルについて詳しくはコチラ