- 代襲相続が発生した場合の相続税の取扱い

- 代襲相続が発生したときの相続税を計算する流れ

- 代襲相続が発生したときの注意点

代襲相続人が遺産を相続すると、他の相続人と同様に相続税がかかります。

代襲相続が発生すると、法定相続人の数が変わるため他の相続人の相続税額も変わる可能性があるのでご注意ください。

本記事では、代襲相続が発生したときの相続税の取扱いについて解説します。

目次

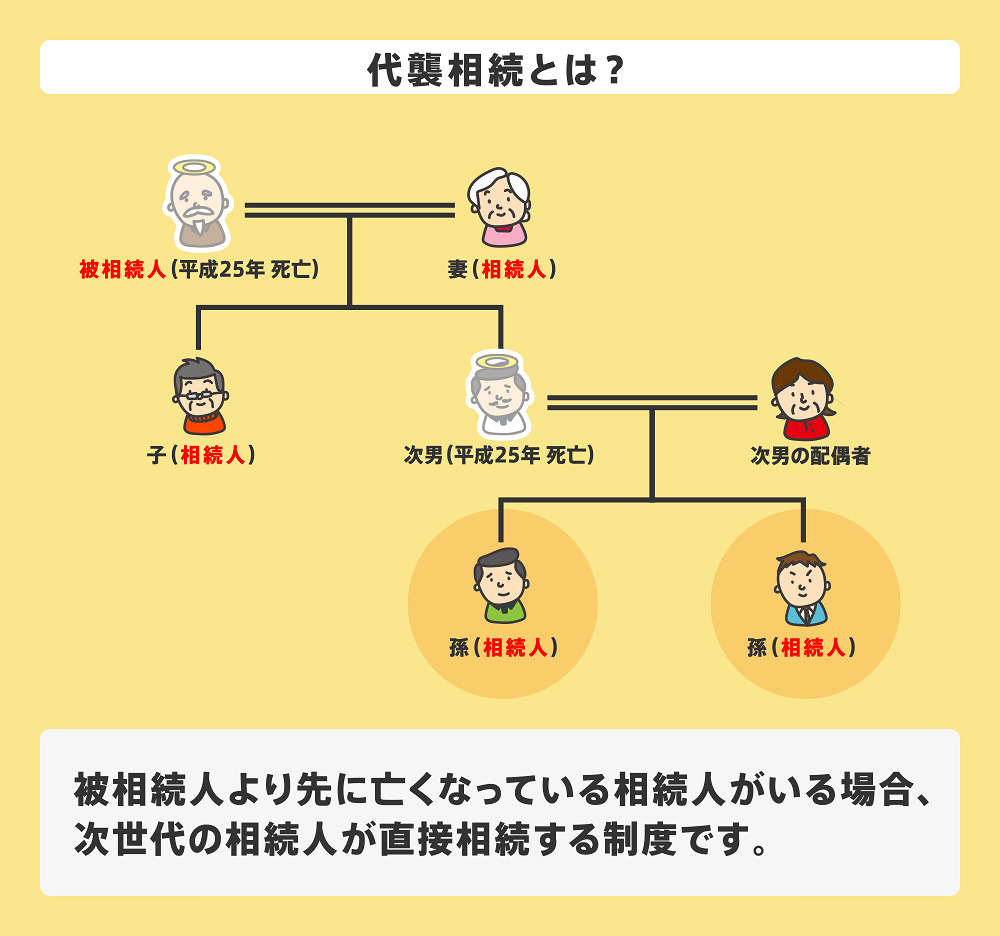

1章 代襲相続とは

代襲相続とは、相続の開始時点で本来の相続人がすでに亡くなっているときに、その子どもが代わりに相続権を引き継ぐ制度です。

例えば、祖父が亡くなった時点で本来の相続人である父親がすでに死亡している場合には、その子である孫が代襲相続人として祖父の遺産を相続します。

代襲相続人について、下記の記事で詳しく紹介しているので、ご参考にしてください。

2章 代襲相続人が遺産を受け取ると相続税がかかる

代襲相続人が遺産を相続すると、他の相続人が遺産を受け継いだときと同様に相続税がかかります。

加えて、代襲相続が発生すると法定相続人の数が変わる場合があるため、他の相続人にかかる相続税額にも影響が出る可能性があります。

次の章で、代襲相続が発生したときの相続税の取扱いで押さえておきたいポイントを詳しく見ていきましょう。

相続税について、下記の記事で詳しく紹介しているので、ご参考にしてください。

3章 代襲相続発生時に相続税の計算で注意すべきこと

代襲相続発生時に相続税の計算で注意すべきことは、法定相続人の数や相続人の範囲が変わることで、代襲相続人以外の相続税額にも影響が出る点です。

具体的には、次の3つのポイントを中心に確認しておきましょう。

- 法定相続人の人数が増える場合がある

- 甥・姪が代襲相続人となると相続税が2割加算される

- 孫が代襲相続人となっても相続税は2割加算されない

それぞれ詳しく解説していきます。

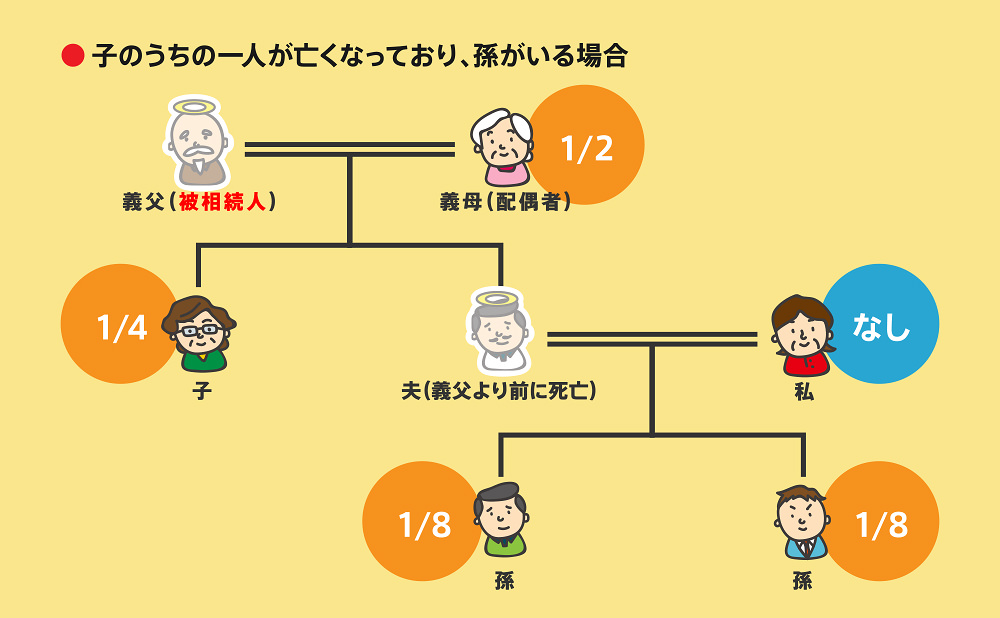

3-1 法定相続人の人数が増える場合がある

代襲相続が発生すると、法定相続人の数が変わる場合があります。

具体例を見てみましょう。

上記のケースでは、代襲相続の発生により、相続人が下記のように変わります。

| 代襲相続が発生しなかった場合 (夫が死亡しなかった場合) | 相続人は義母と子、夫の合計3名 |

| 代襲相続が発生した場合 | 相続人は義母と子、孫2名の合計4名 |

上記のケースでは、代襲相続が発生したことで法定相続人の数が3名から4名に変わっています。

そして、相続税には「3,000万円+法定相続人の数×600万円」の基礎控除が用意されており、遺産総額が基礎控除内の場合は相続税がかかりません。

上記のケースでは、法定相続人が増えたことにより相続税の基礎控除が4,800万円から5,400万円に変化し、相続税額が減る可能性があります。

相続税の基礎控除について、下記の記事で詳しく紹介しているので、ご参考にしてください。

3-2 甥・姪が代襲相続人となると相続税が2割加算される

相続発生時に故人の兄弟姉妹が亡くなっており、甥・姪が代襲相続人として遺産を受け継ぐ場合、相続税が2割加算されます。

故人の配偶者や子供、両親以外が遺産を受け継ぐと相続税が2割加算されると決められているからです。

したがって、叔父や叔母の遺産を相続すると予想以上に相続税がかかることもあるので、事前に相続税額をシミュレーションしておくことが大切です。

代襲相続について、下記の記事で詳しく紹介しているので、ご参考にしてください。

3-3 孫が代襲相続人となっても相続税は2割加算されない

相続発生時に故人の子供がすでに死亡していて故人の孫が代襲相続人となった場合、相続税は2割加算されません。

代襲相続人は、本来相続人だった人物の相続権を受け継ぐと考えられるからです。

なお、孫に遺産を相続させる方法のひとつに孫養子があります。

孫養子は養子縁組により孫と自分の間に親子関係が生じていますが、例外的に孫養子は相続税を2割加算すると決められています。

一方、故人の養子になった孫が本来相続人である子供の代襲相続人になった場合、相続税は2割加算されません。

このように、孫養子と代襲相続が同時に発生すると相続税の取扱いが複雑になります。

自分で相続税を計算、申告するとミスが起きる可能性があるので、相続に詳しい税理士に相談することもご検討ください。

孫に財産を遺す方法について、下記の記事で詳しく紹介しているので、ご参考にしてください。

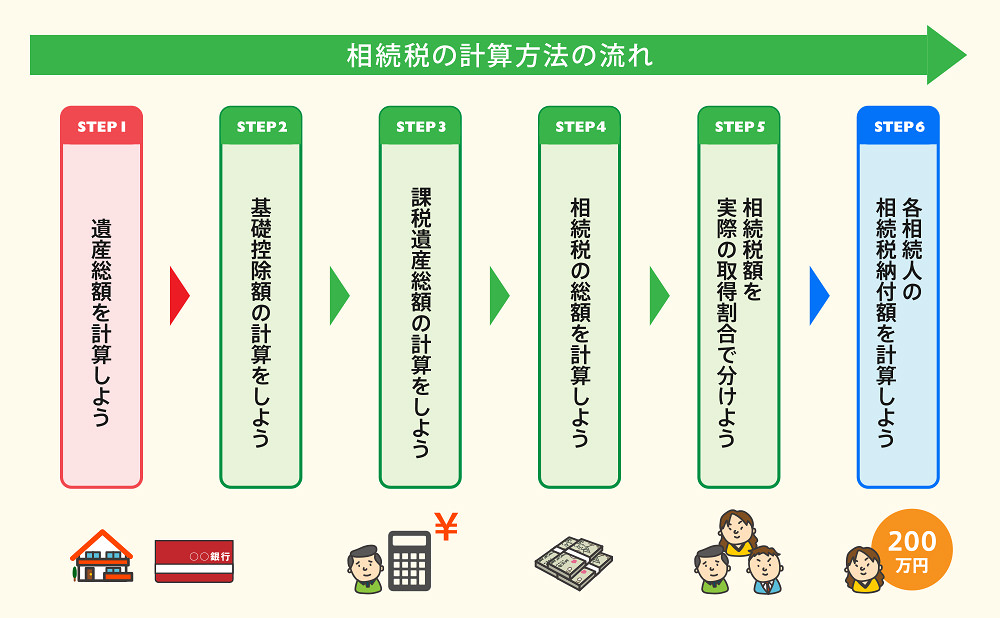

4章 代襲相続が発生したときの相続税を計算する流れ

代襲相続が発生したときの相続税を計算する方法は、基本的な手順は通常の相続と同じです。

しかし、法定相続人の増減などにより最終的な税額が変わる可能性を踏まえて進めていきましょう。

本章では、具体的なケースを設定し、その流れに沿って代襲相続が発生した場合の相続税額をどのように計算していくのかを確認していきます。

下記のケースを例として代襲相続が発生したときの相続税額を計算してみましょう。

【具体例】

- 相続人は配偶者(義母)、子、孫2名の合計4名

- 遺産は預貯金3,400万円と不動産8,000万円

- 遺産は法定相続分通りに相続する

相続税を計算する流れは、下記の通りです。

- 相続財産を評価する

- 遺産総額から基礎控除を引く

- 基礎控除額を引いた後の遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ詳しく解説していきます。

STEP① 相続財産を評価する

相続税を計算する前に、まずは相続財産を評価しましょう。

相続税は遺産ごとにかかるのではなく、遺産総額に対してかかるからです。

そして、不動産や株式などが遺産に含まれる場合、相続税評価額を計算した上で遺産総額を計算する必要があります。

本記事では、相続財産は下記の通りとします。

- 預貯金:3,400万円

- 不動産(相続税評価額):8,000万円

不動産や株式の相続税評価額を計算する際には、専門的な知識が必要な場合もあるので、相続に詳しい税理士に相談することをおすすめします。

相続財産について、下記の記事で詳しく紹介しているので、ご参考にしてください。

STEP② 遺産総額から基礎控除を引く

遺産総額を計算した後は、相続税の基礎控除を引き課税対象額を計算します。

基礎控除は「3,000万円+600万円×法定相続人の数」で計算でき、本記事の例では「3,000万円+600万円×4人=5,400万円」と計算可能です。

したがって、課税対象額は「11,400万円-5,400万円=6,000万円」となります。

STEP③ 基礎控除額を引いた後の遺産を法定相続分で分ける

続いて、課税対象額を法定相続分で分けたものとして相続税を計算していきます。

本記事では、相続人は配偶者(義母)、子、孫2名の合計4名であり、法定相続分はそれぞれ下記の通りです。

- 義母:6,000万円×2分の1=3,000万円

- 子:6,000万円×4分の1=1,500万円

- 孫:6,000万円×8分の1=750万円ずつ

孫は本来相続人となる父親の法定相続分4分の1を2人で受け継いでいるため、1人あたりの法定相続分は8分の1となります。

STEP④ 法定相続分で分けた遺産から相続税の総額を計算する

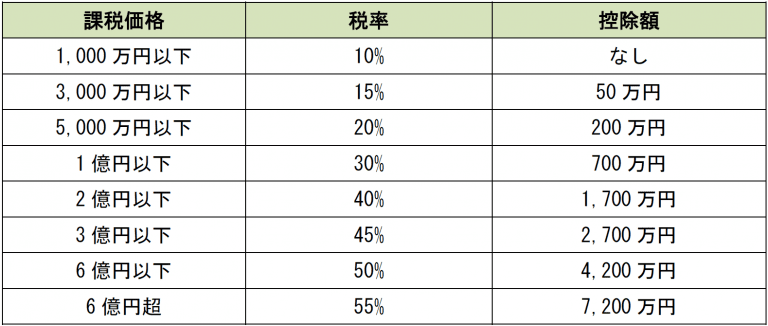

続いて、法定相続分で分けたそれぞれの遺産に相続税率を掛けます。

相続税は累進課税制度を採用しており、下記の速算表を用いて計算可能です。

- 義母:3,000万円×15%-50万円=400万円

- 子:1,500万円×15%-50万円=175万円

- 孫:750万円×10%=75万円ずつ

本記事の例では相続税は「400万円+175万円+75万円+75万円=725万円」となります。

STEP⑤ 相続税の総額を実際の相続割合で分けなおす

相続税額を計算できたら、実際の相続割合にしたがって各相続人の相続税額を計算します。

本記事の例では、法定相続分で相続したため、下記のように計算可能です。

- 義母:725万円×2分の1=362.5万円

- 子:725万円×4分の1=181.25万円

- 孫:725万円×8分の1=90.625万円

STEP⑥ 控除・加算で最終的な納付税額を求める

最後に、各種控除や加算を反映して、最終的な相続税額を計算します。

本記事の例では、義母は故人の配偶者のため配偶者控除を適用し、相続税額を0円にできます。

また、孫は本来相続税が2割加算されますが、本記事では代襲相続による遺産承継のため2割加算は行われません。

したがって、最終的な相続税額は下記のように計算可能です。

- 義母:相続税はかからない

- 子:725万円×4分の1=181.25万円

- 孫:725万円×8分の1=90.625万円

5章 代襲相続が発生したときの注意点

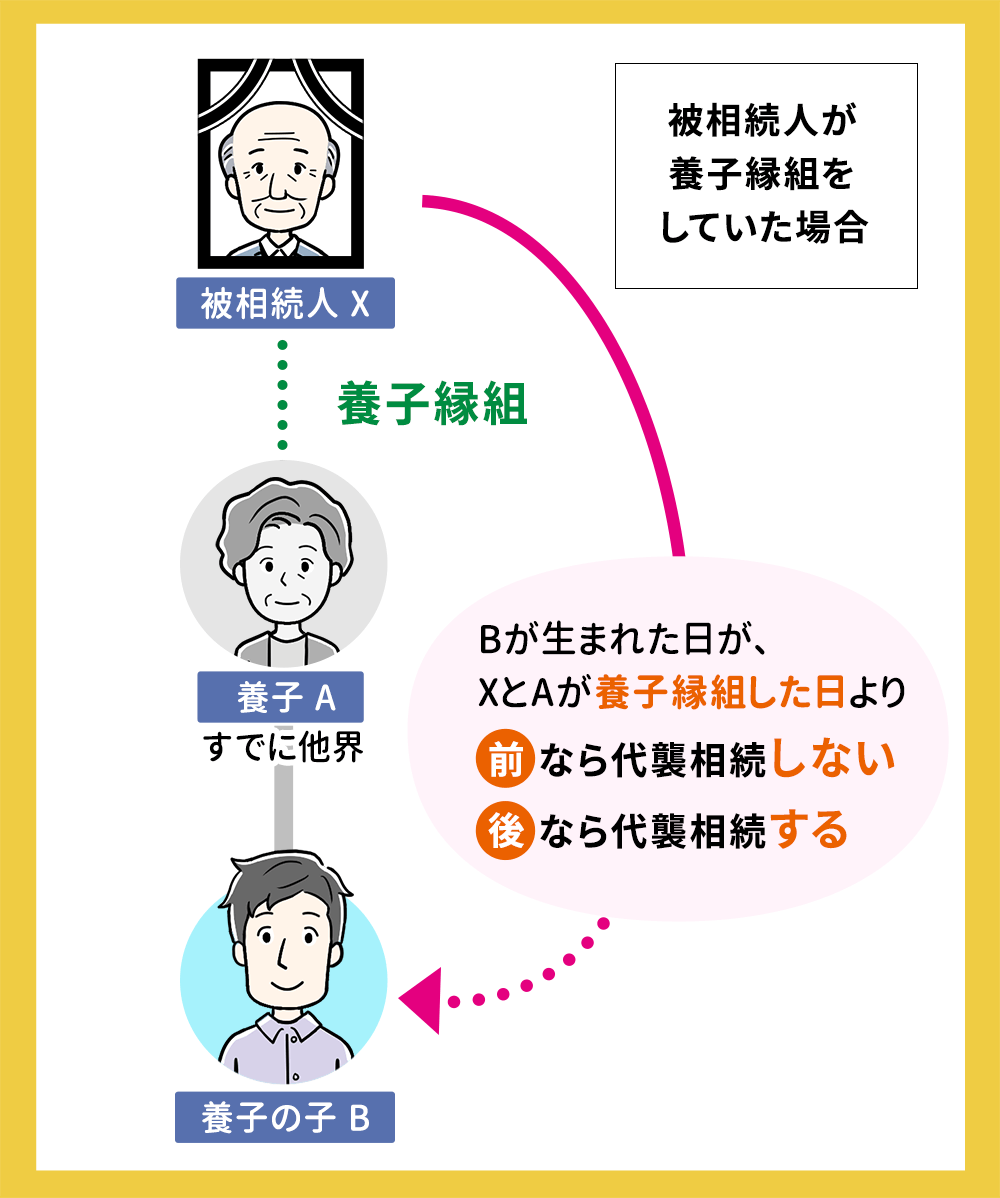

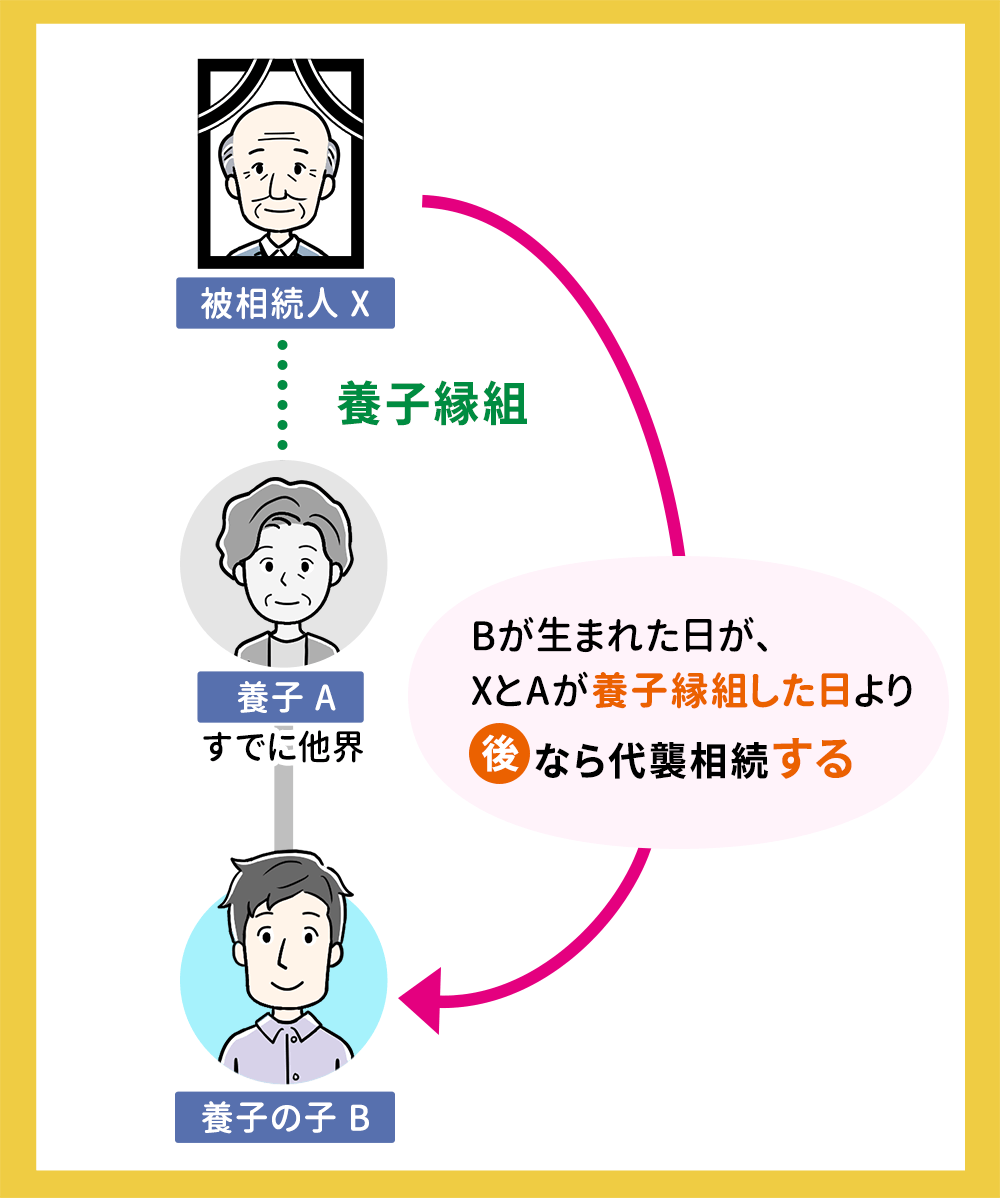

養親より養子が先に亡くなった場合、養子の子が代襲相続人になるかは養子縁組と養子の子が生まれた時期によって変わるので注意しなければなりません。

また、代襲相続は様々な年代、関係の人物が相続人となるため相続トラブルが起きやすいことと理解しておきましょう。

それぞれ詳しく解説していきます。

5-1 養子の子が代襲相続人になるかは養子縁組と子供が生まれた時期によって変わる

養親より養子が先に亡くなった場合、養子の子が代襲相続人になるかは養子縁組と養子の子が生まれた時期によって下記のように変わります。

- 養子縁組より前に養子の子が生まれている:代襲相続は発生しない

- 養子縁組より後に養子の子が生まれている:代襲相続が発生する

養子縁組の後に養子の子が生まれた場合、養親と養子の子の間に法律上の血縁関係が生じていると考えられるからです。

養子縁組の代襲相続について、下記の記事で詳しく紹介しているので、ご参考にしてください。

5-2 代襲相続が発生すると相続トラブルが起きる場合がある

代襲相続が発生すると、様々な年代や関係の人物が相続人になるため通常の相続よりトラブルが発生するリスクが上がります。

代襲相続時のトラブル例は、下記の通りです。

- 関係性の薄い人が相続人になるケース

- 代襲相続人が親族間の事情を考えず権利を主張してくるケース

- 代襲相続人が相続手続きに協力してくれないケース

- 代襲相続人に相続させないために財産を隠されるケース

代襲相続人がこれまでの状況や相続人と故人の関係を理解する、他の相続人が代襲相続人も自分たちと同じように正当な相続権を持つ人物であると理解することでトラブルを避けやすくなります。

他にも、本来相続人になる人物が自分より先に亡くなった場合は、代襲相続を見越して遺言書の作成や家族信託などの相続対策を行っておくのが最も確実です。

相続対策には複数の方法があるので、相続に詳しい司法書士や弁護士に相談して、資産や家族の状況に合った方法を提案してもらうのも良いでしょう。

まとめ

代襲相続が発生すると誰が法定相続人かの判断が複雑になるため、相続税の計算もその分複雑になります。

また、故人の甥、姪が遺産を相続すると相続税が2割加算されるのでご注意ください。

加えて、代襲相続が発生すると、様々な年代や関係の人物が相続人になるため通常の相続よりトラブルが発生するリスクが上がります。

代襲相続が起きることがあらかじめわかっているのであれば、遺族の負担を減らすために相続対策をしておくのが良いでしょう。

相続対策には複数の方法があるので、相続に詳しい司法書士や弁護士に相談して、資産や家族の状況に合った方法を提案してもらうこともご検討ください。

グリーン司法書士法人では、相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。