- 単純承認とは何か

- 単純承認と相続放棄・限定承認の違い

- 単純承認とみなされるケース・みなされないケース

亡くなった人が多額の借金を遺していた場合、相続人は借金の返済義務を受け継いでしまいます。

亡くなった人の借金を受け継ぎたくない場合は、相続放棄の申立てをしなければなりません。

相続放棄をすれば亡くなった人の借金を受け継がなくてすむ一方で、単純承認事由があると相続放棄の申立てが認められないのでご注意ください。

単純承認事由とは、亡くなった人の遺産を使用、処分してしまうことです。

亡くなった人の遺産を使用、処分してしまうと、多額の借金を相続してしまう恐れもあるので相続放棄の申立てをする場合は細心の注意を払いましょう。

本記事では、単純承認とは何か、どんな行為が単純承認とみなされるのかを解説します。

相続放棄については、下記の記事で詳しく解説しているので合わせてお読みください。

目次

1章 単純承認とは

単純承認とは、亡くなった人が有していた権利・義務のすべてを無制限に承継することです。

「あるがまますべてを相続すること」とイメージして頂ければ問題ありません。

亡くなった人の遺産をすべて受け継げると考えると「良いことだ」と考えるかもしれませんが、借金などのマイナスの遺産も受け継ぐことになるので必ずしも良いケースばかりではありません。

亡くなった人が多額の借金を遺していた場合は、単純承認を選択せず、相続放棄や限定承認といった方法も検討すべきです。

次の章では、相続放棄や限定承認との違いについて詳しく見ていきましょう。

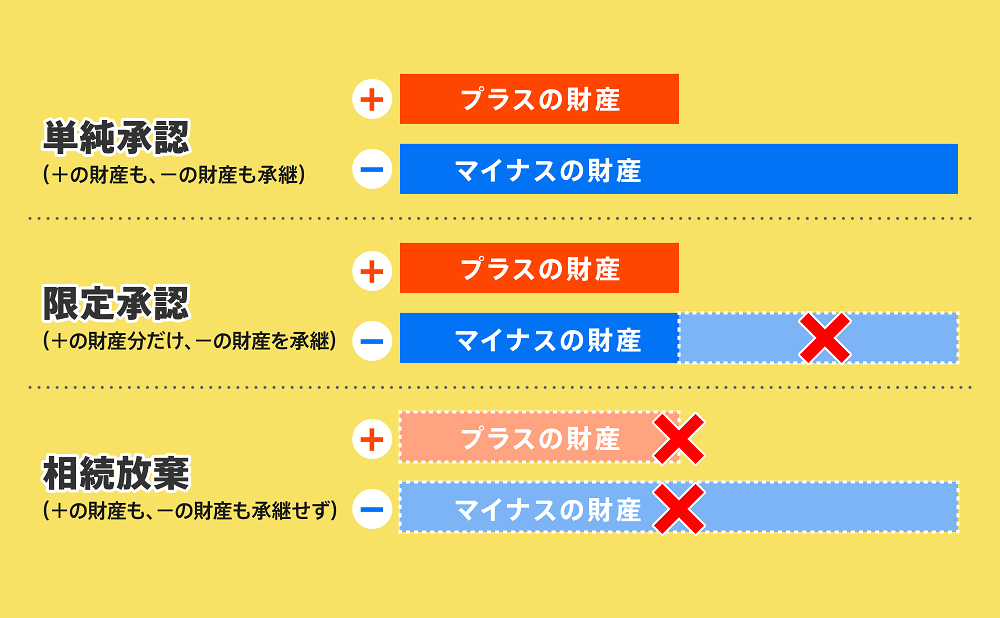

2章 単純承認と限定承認・相続放棄の違い

ひと言に「相続」と言っても、相続の方法には法律上3つの方法が存在します。

| 相続方法 | 概要 |

| 単純承認 | あるがまますべてを相続すること |

| 限定承認 | プラスの遺産を上限として、マイナスの遺産を受け継ぐこと |

| 相続放棄 | 一切何も相続しないこと |

本章では、限定承認および相続放棄について詳しく見ていきましょう。

2-1 限定承認とは

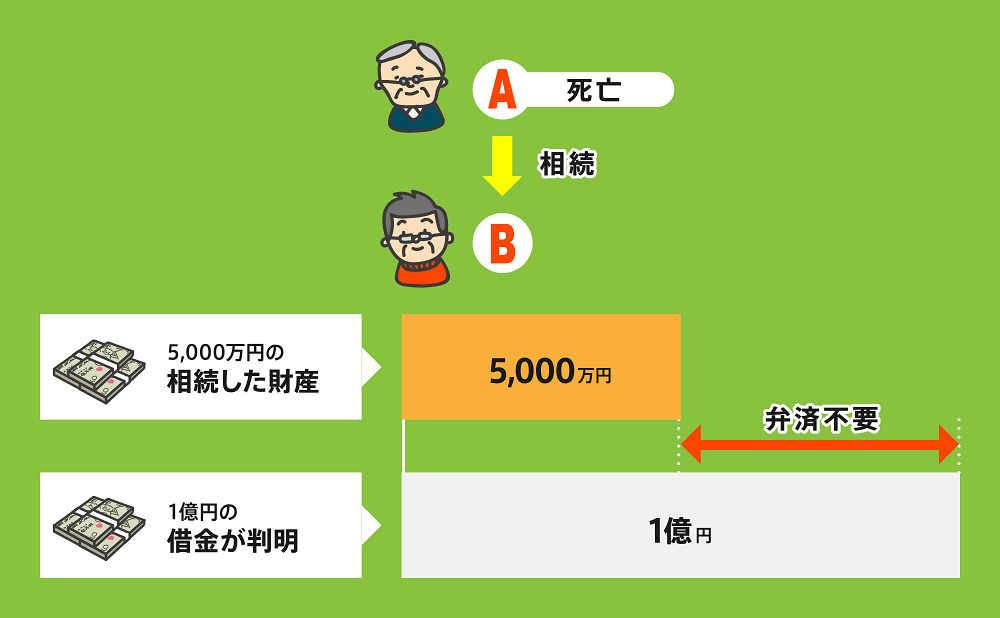

限定承認とは、亡くなった人のプラスの遺産の範囲内でマイナスの遺産を返済すれば良いとされる制度です。

例えば、上記のイラストのように亡くなった人のプラスの遺産が5,000万円であれば、限定承認を選択した相続人は5,000万円のみの借金を返済すれば良くなります。

限定承認は、先祖代々受け継いできた財産があり相続放棄はしたくないケースや亡くなった人が遺したプラスの遺産とマイナスの遺産のどちらが多いかわからないケースに適しています。

一方、限定承認をするには下記の点に注意しなければなりません。

- 自分が相続人になってから3ヶ月以内に家庭裁判所に申立てする必要がある

- 相続人全員で手続きしなければならない

- みなし譲渡が発生する恐れがある

- 単純承認に該当する行為があると限定承認が認められなくなる

限定承認の申立て方法および必要書類は、下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

| 手続きする人 | 相続人全員が共同して行う |

| 手数料の目安 |

|

| 必要なもの |

|

2-2 相続放棄とは

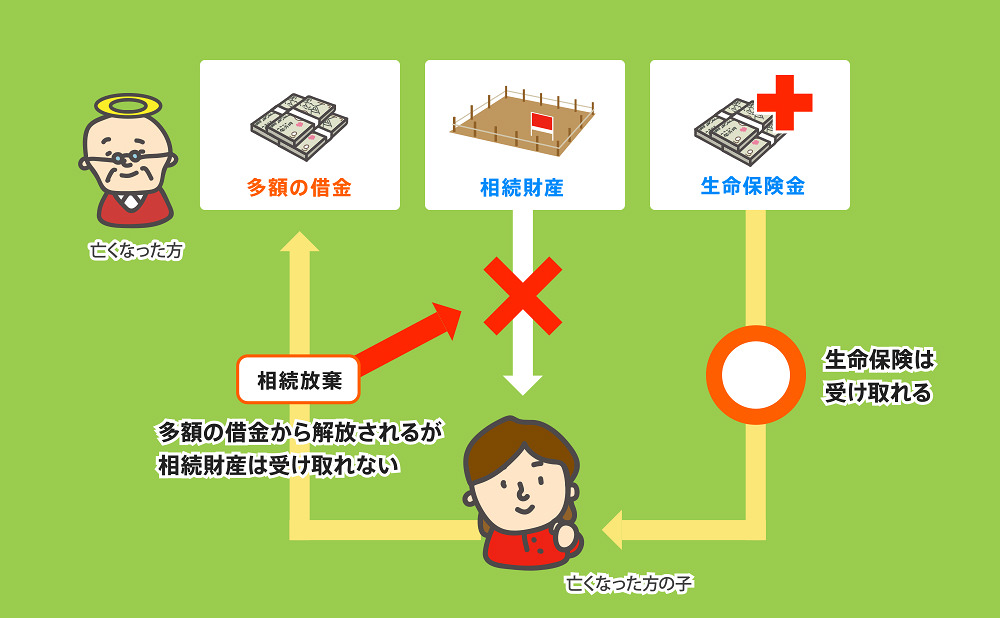

相続放棄とは、プラスの財産もマイナスの財産も一切相続しなくなる制度です。

相続放棄をすれば、亡くなった人が借金を遺していても、相続人が返済義務を負うことはありません。

また、相続放棄した相続人は最初から相続人ではなかった扱いになるため、相続トラブルに巻き込まれることもなくなります。

相続放棄をする際には、下記の点に注意しなければなりません。

- 自分が相続人になってから3ヶ月以内に家庭裁判所に申立てする必要がある

- 相続放棄が受理されると取り消すことはできない

- 単純承認に該当する行為があると限定承認が認められなくなる

相続放棄の申立て方法および必要書類は、下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

| 手続きする人 | 相続放棄する人(または法定代理人) |

| 手数料の目安 |

|

| 必要なもの |

|

3章 【注意】単純承認とみなされる行為があると限定承認・相続放棄は認められない

限定承認や相続放棄をすると、亡くなった人の借金の返済義務を軽減できる、返済しなくてすむ可能性があります。

限定承認や相続放棄にはメリットがある一方で、単純承認とみなされる行為があると限定承認や相続放棄は認められなくなってしまうのでご注意ください。

単純承認とみなされる行為は、主に下記の通りです。

| 法定単純承認 | 内容 |

| 相続財産の処分 | 遺産の所有者であるような振る舞いをした 例:遺品の売却や処分 |

| 熟慮期間の経過 | 相続放棄・限定承認するかの判断期間(自分が相続人になってから3ヶ月)を経過した |

| (相続放棄後の)背信行為 | 相続放棄が完了したにもかかわらず、遺産を消費した 遺産を故意に他の相続人から隠した |

上記について、特に注意すべきは相続財産の処分です。

例えば、亡くなった人の遺品整理をして形見分けを受け取ってしまう、亡くなった人名義の車に乗ってしまう行為も場合によっては遺産の処分に該当してしまいます。

場合によっては、後から「そんなつもりじゃなかった」と主張しても、限定承認や相続放棄が認められなくなってしまい、亡くなった人の多額の借金を受け継いでしまう恐れもあるでしょう。

そのため、亡くなった人が借金を遺しているかもしれない、限定承認や相続放棄が必要かもしれないと思った段階で、相続放棄に詳しい司法書士や弁護士に相談することをおすすめします。

相続放棄に精通した司法書士や弁護士であれば、単純承認事由とみなされる行為にも詳しく、死後の手続きや遺品整理についてもひとつずつアドバイスできるからです。

4章 単純承認したとみなされるケース

先ほど解説したように、単純承認は遺産を使用、処分する、自分が相続人になったと知ってから3ヶ月が経過するなどで自動的に認められます。

限定承認や相続放棄をするには、これらの単純承認したとみなされる行為をしないようにしなければなりません。

単純行為したとみなされるケースは、主に下記の通りです。

- 亡くなった人の預貯金の解約・引き出しをした

- 亡くなった人が所有していた不動産を相続登記した

- 亡くなった人の遺品を持ち出した

- 遺産分割協議に参加した

- 亡くなった人の遺産から債務を弁済した

- 亡くなった人が契約者である保険の解約返戻金を受け取った

- 亡くなった人の賃貸契約を解除した

- 熟慮期間を経過してしまった

それぞれ詳しく解説していきます。

4-1 亡くなった人の預貯金の解約・引き出しをした

亡くなった人名義の預金を解約してお金をおろす行為、そしてそのお金を使う行為は「相続財産の処分」に該当します。

ただし、亡くなった人の預金の引き出しが下記の支払いのためであれば「相続財産の処分に該当しない」とする裁判例があります。

- 亡くなった人の葬儀費用

- 亡くなった人の仏壇・墓石購入

- 亡くなった人の未払の治療費・入院費

とはいえ、そもそもの預金額が少なく、支出した費用が常識の範囲内である場合の裁判例であることには注意が必要です。

自己判断した結果、相続放棄できなくなると非常にデメリットが大きいので、相続放棄に詳しい司法書士や弁護士に事前に相談することを強くおすすめします。

4-2 亡くなった人が所有していた不動産を相続登記した

亡くなった人が所有していた不動産を相続人名義に変更するために登記申請をしてしまうと、単純承認に該当し相続放棄が認められない恐れがあります。

相続放棄や限定承認をしたい場合は、不動産に限らず亡くなった人の遺産をそのままの状態にしておくことが理想です。

4-3 亡くなった人の遺品を持ち出した

亡くなった人の遺品整理の際に形見として、あるいはまだまだ使えそうだから遺品を持ち帰ることがあるでしょう。

明白なゴミは別として、衣類・家具・貴金属などは資産価値を有する相続財産と考えられているため、持ち出した遺品の資産価値によって「相続財産の処分」に該当するか否かが決まります。

裁判例でも、事案によって結論が異なります。

そのため、亡くなった人の家の片づけをする際には、ゴミ捨て・整理整頓をするにとどめ、遺品の持ち出しに関しては専門家に相談してから行いましょう。

4-4 遺産分割協議に参加した

遺産分割協議を行い、誰がどの財産を受け継ぐかを決定する行為は「相続財産の処分」にあたります。

しかし、遺産分割協議の段階で亡くなった人に債務があることが明らかになっておらず、もし相続債務の存在を知っていれば最初から相続放棄を選択していたであろう場合は、遺産分割協議を行ったとしても「相続財産の処分に当らない」とする裁判例が存在します。

とはいえ、遺産分割協議を行う際には事前に相続財産調査を行い、亡くなった人に借金がないかを確認しておきましょう。

4-5 亡くなった人の遺産から債務を弁済した

亡くなった人の債務を相続人が返済する行為が「相続財産の処分」に該当するかは、実はまだ確固たる裁判例が存在しておらず、不明な状態です。

とはいえ、亡くなった人の借金を返済してしまう行為が単純承認とみなされるかどうかは、誰の財産から払ったかが非常に重要になります。

亡くなった人の遺産から借金を返済してしまった場合は、相続財産の処分にあたる可能性があるのでご注意ください。

一方、自分の資産から亡くなった人の借金を払った場合は、相続財産の処分にあたらない可能性が高いです。

ただし、相続放棄をする場合はそもそも、亡くなった人の借金を一切返済する必要があります。

そのため、亡くなった人に債務があり、債権者から返済を求められた場合は至急専門家へ相談し、自己判断で動かないことが大切です。

4-6 亡くなった人が契約者である保険の解約返戻金を受け取った

亡くなった人が契約者だった保険の解約返戻金は、相続財産に含まれます。

したがって、解約返戻金を受け取り使用してしまうと、相続財産の処分にあたり単純承認となってしまうのでご注意ください。

4-7 亡くなった人の賃貸契約を解除した

亡くなった人の賃貸契約を解除する行為は、単純承認に該当する恐れがあるのでご注意ください。

また、亡くなった人が住んでいた賃貸住宅の家賃についても相続放棄する相続人は払う必要がありません。

亡くなった人が住んでいた住宅の大家さんや管理会社から連絡を受けた場合は「相続放棄を検討しています」と伝えるだけに留めておくのが無難です。

4-8 亡くなった人の準確定申告をした

亡くなった人の準確定申告をしてしまうと、単純承認にあたるのでご注意ください。

準確定申告とは、亡くなった人の代わりに相続人が所得税の申告を行う行為です。

相続放棄を検討している場合は、準確定申告をせずどのように対応すべきか、相続放棄に詳しい司法書士や弁護士に相談することをおすすめします。

4-9 熟慮期間を経過してしまった

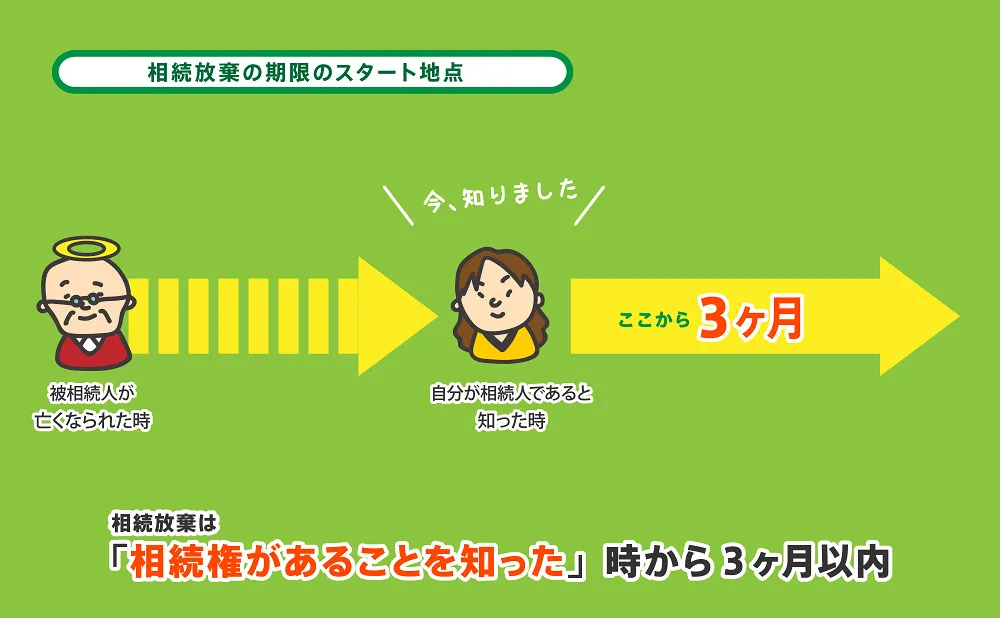

相続放棄や限定承認には熟慮期間と呼ばれる申立て期限が設定されています。

相続放棄や限定承認の熟慮期間は「自分が相続人になったと知ってから3ヶ月以内」です。

この期間までに申立てを行えないと、単純承認とみなされてしまうのでご注意ください。

申立てに必要な書類を揃えるのに時間がかかる、相続財産調査に時間がかかるなどの理由で熟慮期間中に申立てをすることが難しい場合は「熟慮期間伸長の申立て」を行いましょう。

熟慮期間伸長の申立てが受理されれば、熟慮期間を数ヶ月程度延長してもらえます。

熟慮期間伸長の申立て方法および必要書類は、下記の通りです。

| 申立てする人 | 相続放棄の期限を延長したい人 |

| 申立て先 | 故人の最後の住所地を管轄する家庭裁判所 |

| 費用 |

|

| 必要書類 |

|

5章 単純承認にみなされるか判断に迷うケース

家族や親族が亡くなった場合、相続放棄や限定承認を検討していたとしても様々な手続きが生じることがあるでしょう。

相続放棄すれば相続手続きは解放されるものの遺品整理や賃貸契約の解除、生命保険金の受け取りなどの手続きは残されているからです。

相続放棄や限定承認を検討している場合、これらの手続き一つひとつを行って問題ないのか、そもそもどうやって進めるべきかを迷ってしまうでしょう。

単純承認にみなされるか判断に迷うケースは、主に下記の通りです。

- 亡くなった人の携帯電話を解約する

- 亡くなった人の生命保険金を受け取る

- 亡くなった人が所有していた不動産の固定資産税を払う

- 亡くなった人の公共料金を払う

- 亡くなった人の遺品整理を行う

- 亡くなった人から生前贈与を受けていた

それぞれ詳しく見ていきましょう。

5-1 亡くなった人の携帯電話を解約する

亡くなった人の携帯電話を解約する行為は、単純承認とみなされないことが多いです。

ただし、亡くなった人の携帯電話を名義変更し、そのまま使用すると単純承認とみなされる可能性があるのでご注意ください。

また、近年では亡くなった人の携帯電話には様々な個人情報が詰まっています。

相続手続きや死後の手続きにそれらの情報が必要な場合もあるので、亡くなった人の携帯電話を解約するには死後時間が経ち手続きの目途が経ってからの方が良いでしょう。

5-2 亡くなった人の生命保険金を受け取る

亡くなった人の生命保険金を受け取る行為は、単純承認とみなされないのでご安心ください。

生命保険金は遺産ではなく、受取人固有の財産として扱われるからです。

ただし、受取人が指定されていない、もしくは相続人と指定されている生命保険は、保険金を受け取ってしまうと単純承認にあたるのでご注意ください。

このように、生命保険金の受け取りは保険契約ごとに対応が異なるので、事前に相続放棄に詳しい司法書士や弁護士に相談するのが良いでしょう。

5-3 亡くなった人が所有していた不動産の固定資産税を払う

亡くなった人が所有していた不動産の固定資産税を払った場合、遺産からではなく相続人の資産から払った場合は単純承認とみなされません。

とはいえ、相続放棄をする場合は亡くなった人が所有していた不動産の固定資産税も原則として払う必要はありません。

相続放棄をする場合、亡くなった人の固定資産税を払う必要は原則としてありません。

しかし、相続発生と相続放棄が年をまたいでしまうと、相続放棄後に相続人が固定資産税を払う必要があるのでご注意ください。

固定資産税は1月1日時点に不動産を所有している人が納税義務者となるからです。

相続発生後は、相続人へ納税義務者が移ります。

したがって、相続発生から相続放棄の手続きまでに年をまたいでしまうと、亡くなった人ではなく相続人が納税義務者となり固定資産税が課税され、納税義務が発生します。

5-4 亡くなった人の公共料金を支払う

亡くなった人の遺産から故人名義の公共料金を支払ってしまうと、単純承認とみなされる恐れがあるのでご注意ください。

自分の資産から亡くなった人の公共料金を支払う行為は問題ありませんが、そもそも相続放棄をする場合は公共料金の支払い義務もなくなります。

ただし、亡くなった人と同居していた配偶者は「日常家事債務の連帯責任」があるため、相続放棄をしたとしても亡くなった人名義の公共料金を払わなければならない可能性が高いです。

5-5 亡くなった人の遺品整理を行う

亡くなった人の遺品整理を行うだけでは、単純承認とはみなされません。

ただし、亡くなった人の遺品の中に資産価値が高いものが含まれていた場合、形見分けや遺品の処分、売却をすると単純承認に該当してしまう恐れがあります。

遺品整理が単純承認とされるかどうかは、遺品の資産価値によって異なるので、自己判断はせずに相続放棄に詳しい司法書士や弁護士に相談した上で行うのが安心です。

5-6 亡くなった人から生前贈与を受けていた

相続発生前に亡くなった人から生前贈与を受けていたとしても、単純承認にはあたらず相続放棄できるのでご安心ください。

ただし、亡くなった人が財産隠しや借金の返済逃れのために生前贈与を行ったと判断されると、生前贈与が取り消される恐れがあります。

こちらは相続が発生する前の話になりますが、多額の借金を抱えている人が生前贈与をする場合は、相続や贈与に詳しい専門家に相談した上で手続きを進めるのが良いでしょう。

まとめ

単純承認とは、亡くなった人のプラスの遺産もマイナスの遺産もすべて相続することです。

自分が相続人になってから3ヶ月が経過すると自動的に単純承認が成立します。

そのため、亡くなった人が借金を遺していたケースなどでは、自分が相続人になってから3ヶ月以内に相続放棄や限定承認の申立てを行いましょう。

また、自分が相続人になってから3ヶ月が経過していなくても、遺産を使用、処分してしまうと単純承認とみなされることがあります。

遺産の使用、処分についてはケースバイケースで判断されることも多いので、決して自己判断せずに相続放棄に詳しい司法書士や弁護士に相談した上で遺品整理や死後の手続きを進めていくことがおすすめです。

グリーン司法書士法人では、相続放棄についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。