- 亡くなった人が滞納していた税金は相続するのか

- 亡くなった人が滞納していた税金は相続放棄・限定承認できるのか

- 相続放棄・限定承認するときの注意点

家族や親族が亡くなり相続が発生したときには、預貯金などプラスの財産だけでなく、借金や滞納していた税金などマイナスの財産も受け継ぎます。

亡くなった人が滞納していた税金や借金を相続したくない場合には、相続放棄や限定承認も検討しましょう。

相続放棄や限定承認は遺産を使用、処分してしまうと、申立てが認められなくなるのでご注意ください。

本記事では、亡くなった人が滞納していた税金は相続するのかや、相続しないようにするにはどうすればいいのかを解説します。

亡くなった人が借金を遺していた場合の対処法は下記の記事でも詳しく解説しているので、よろしければ併せてお読みください。

目次

1章 亡くなった人が滞納していた税金は相続の対象に含まれる

亡くなった人が滞納していた税金や借金は、相続財産に含まれ、相続人が受け継ぎます。

相続人になる人物および優先順位は、法律によって下記のように決められています。

| 常に相続人になる | 配偶者 |

|---|---|

| 相続順位1位 | 子供や孫 |

| 相続順位2位 | 両親や祖父母 |

| 相続順位3位 | 兄弟姉妹や甥・姪 |

相続人は預貯金や不動産といったプラスの財産だけでなく、マイナスの資産も受け継ぎます。

1-1 亡くなった人が滞納していた税金は相続人に通知が届く

亡くなった人が税金を滞納していた場合は「納税義務承継通知書」が相続人に送られます。

納税義務承継通知書には、未納の税金の種類や金額、支払期限などが記載されています。

1-2 亡くなった人が滞納していた税金を払わないと財産を差し押さえられる

相続人が亡くなった人の滞納税金を支払わずにいると、最終的には、財産を差し押さえられる恐れがあります。

一般的な借金の回収と異なり、税務署や自治体は裁判所の手続きを経ずに差押え可能です。

そのため、滞納している金額や状況によっては、相続人が想定していたより早く資産を差し押さえられることもあります。

亡くなった人が滞納していた税金を支払いたくない場合でも、そのまま放置することは絶対にやめましょう。

場合によっては、相続放棄や限定承認を検討する必要がありますし、分割払いをしたい場合には、税務署や自治体に相談する必要があります。

2章 亡くなった人が滞納していた税金は相続放棄・限定承認できる

亡くなった人が税金を滞納していた場合には、相続放棄や限定承認も検討しましょう。

相続放棄や限定承認とは、亡くなった人の借金などを相続しなくてすむ制度であり、以下の2種類があります。

| 相続放棄 |

|

|---|---|

| 限定承認 |

|

それぞれの制度について、詳しく解説していきます。

2-1 相続放棄とは

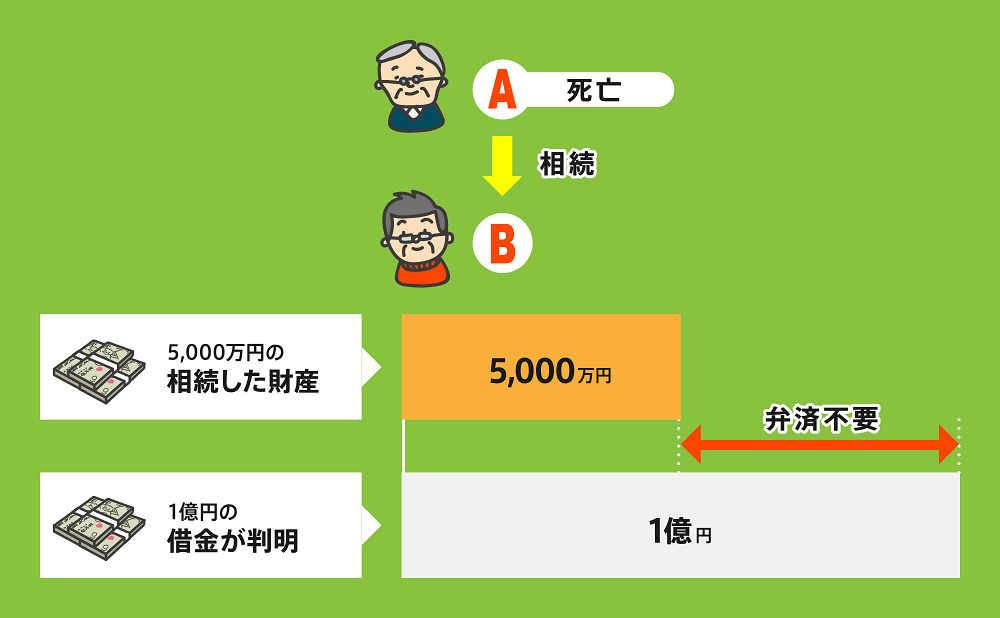

相続放棄とは、相続人が「被相続人の財産や負債を一切受け継がない」という選択をすることです。

相続放棄をすれば、亡くなった人の借金や滞納していた税金を支払わずにすみます。

一方で、相続放棄してしまうと、預貯金や不動産といったプラスの財産も一切受け継げなくなってしまいます。

亡くなった人が多額の税金を滞納していた場合や、プラスの遺産がほとんどない場合には、相続放棄も検討しましょう。

相続放棄をするには、家庭裁判所で申立てをする必要があり、手続き方法と必要書類は下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

|---|---|

| 手続きする人 | 相続放棄する人(または法定代理人) |

| 手数料の目安 |

|

| 必要なもの |

など |

2-2 限定承認とは

限定承認とは、亡くなった人のプラスの財産の範囲内でマイナスの財産を受け継ぐ制度です。

限定承認では、相続人が相続財産を超える負債を支払う必要がなくなるため、下記の場合などに適しています。

- 絶対に相続したい財産がある場合

- プラスの相続財産とマイナスの相続財産のどちらが多いかわからない場合

相続放棄と同様に、限定承認も家庭裁判所で申立てを行う必要があり、手続き方法と必要書類は下記の通りです。

| 提出先 | 故人の住所地を管轄する家庭裁判所 |

|---|---|

| 手続きする人 | 相続人全員が共同して行う |

| 手数料の目安 |

|

| 必要なもの |

など |

3章 相続放棄・限定承認するときの注意点

相続放棄や限定承認をする際には、下記などに注意しなければなりません。

- 相続放棄・限定承認には期限がある

- 亡くなった人の遺産を使用・処分すると相続放棄・限定承認できない

- 相続人全員が相続放棄すると次の順位の相続人に相続権が移る

- 限定承認は相続人全員で行う必要がある

- 相続放棄をしても固定資産税の支払義務が生じることがある

それぞれ詳しく解説していきます。

3-1 相続放棄・限定承認には期限がある

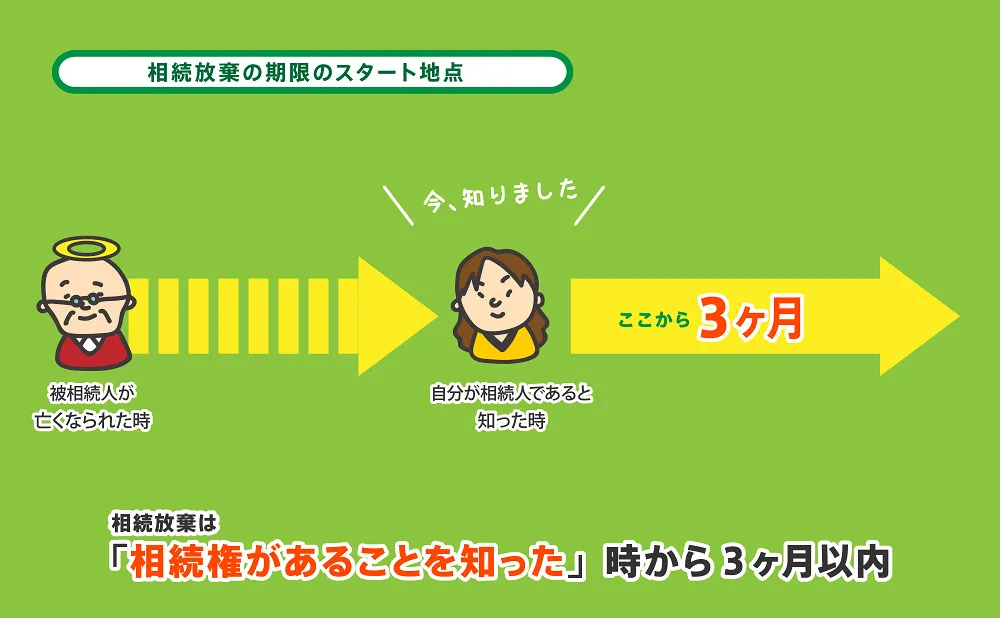

相続放棄や限定承認の申立てには「自分が相続人であると知ってから3カ月以内」という期限が設定されています。

期限を過ぎてしまうと、原則として相続放棄や限定承認は認められなくなるのでご注意ください。

相続財産調査が間に合わないなどの理由で、相続放棄や限定承認をするべきか決められない場合には、熟慮期間伸長の申立てをすれば期限を延ばせます。

熟慮期間伸長の申立ての手続き方法や必要書類は、下記の通りです。

| 申立てする人 | 相続放棄の期限を延長したい人 |

|---|---|

| 申立て先 | 故人の最後の住所地を管轄する家庭裁判所 |

| 費用 |

|

| 必要書類 |

など |

3-2 亡くなった人の遺産を使用・処分すると相続放棄・限定承認できない

亡くなった人の遺産を使ってしまったり、処分してしまったりすると、相続放棄や限定承認が認められなくなるのでご注意ください。

遺産の使用や処分をしてしまうと、相続する意思があるとみなされるからです。

亡くなった人の預貯金を引き出して使用するなどの行為が遺産の使用や処分にあたるのはもちろんですが、下記の行為なども遺産の使用や処分にあたる可能性があります。

- 故人の預貯金を引き出す

- 故人の実家を解体・売却する

- 故人が結んでいた賃貸契約を解約する

- 遺品整理をする

- 故人の車を処分する

- 遺産から故人の借金を払う

- 故人の入院費を払う

- 故人の携帯電話を解約する

相続放棄や限定承認をするのであれば、亡くなった人の自宅の片付けや遺品整理も慎重に行う必要があります。

自己判断で行動してしまうのではなく、相続放棄や限定承認に精通した司法書士や弁護士に相談しながら作業を進めていくことを強くおすすめします。

3-3 相続人全員が相続放棄すると次の順位の相続人に相続権が移る

同じ順位の相続人全員が相続放棄すると、次の順位の相続人に相続権が移ります。

相続放棄をすると、その相続人は最初から「相続人ではなかった」とみなされるからです。

例えば、亡くなった人の子供全員が相続放棄した場合には、次の相続順位である親や祖父母に相続権が移ります。

両親や祖父母がすでに他界している場合には、亡くなった人の兄弟姉妹や甥・姪が相続人となります。

このように、相続人全員で相続放棄をすると、次の相続人に負担がかかる場合もあるので注意しなければなりません。

相続放棄する際には、次に相続人になる人物に相続放棄した理由などを連絡しておくと良いでしょう。

【注意:裁判所は次の相続人に連絡をしない】

相続放棄が受理され、次の相続順位の人物に相続権が移った際に、裁判所が次の相続人に「あなたが相続人になりましたよ」と連絡してくれることはありません。

先の順位の相続人が次の相続人に連絡をしないでいると、次の相続人に納税義務承継通知書が突然届く場合もあります。

次の相続人が困惑しないようにするためにも、相続放棄した際には、相続放棄をしたことを理由とともに伝えておきましょう。

3-4 限定承認は相続人全員で行う必要がある

相続放棄と異なり、限定承認は相続人全員で行う必要があるのでご注意ください。

限定承認に反対している相続人が1人でもいると、限定承認の申し立てをすることはできません。

限定承認に合意してくれない場合には、相続放棄か単純承認を選択する必要があります。

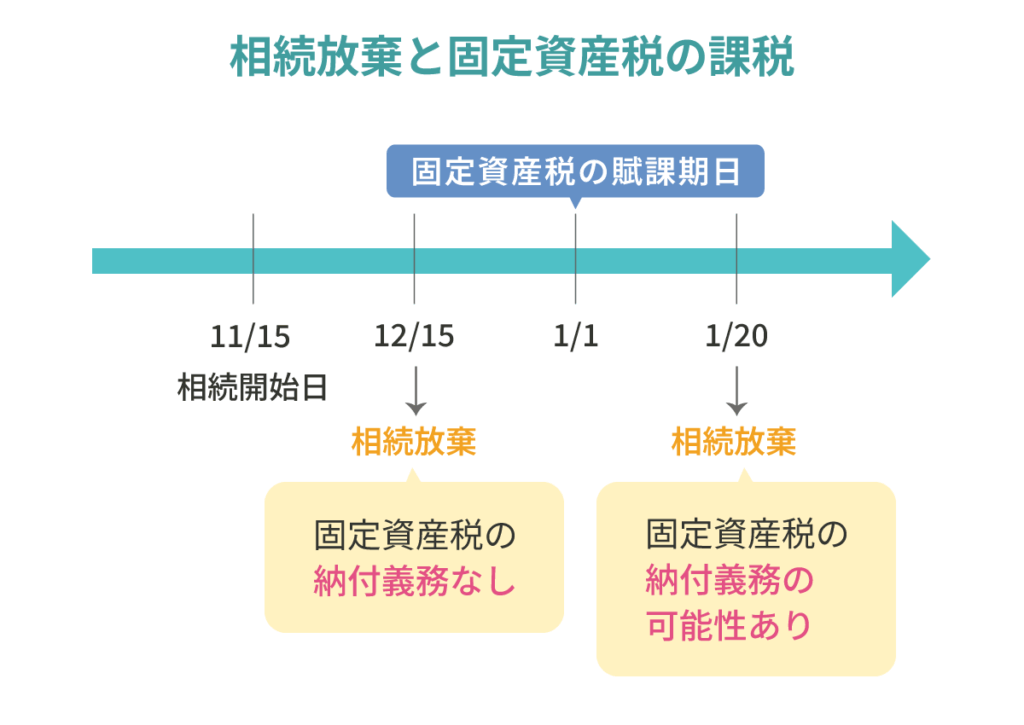

3-5 相続放棄をしても固定資産税の支払義務が生じることがある

相続放棄が受理された時期によっては、固定資産税の支払義務が残ってしまう場合があります。

固定資産税は、その年の1月1日時点に不動産などを所有している人に課税される税金だからです。

具体例とともに確認していきましょう。

上記のように、前年に相続が発生し、今年に入ってから相続放棄が受理された場合には、相続不動産の固定資産税の支払義務が残る可能性があります。

1月1日時点では、相続放棄が完了しておらず、相続人が不動産を所有していると考えられるからです。

一方で、相続放棄が前年のうちに完了した場合は、1月1日時点で相続人は不動産を所有していないため、固定資産税の納付義務はありません。

まとめ

亡くなった人が税金を滞納していた場合には、相続放棄や限定承認も検討しましょう。

相続放棄すれば、相続人が亡くなった人の税金を支払う必要はなくなりますし、限定承認すれば遺産の範囲内で滞納税金を支払えばよくなります。

ただし、相続放棄や限定承認をする際には、亡くなった人の自宅の片付けや遺品整理などを慎重に進めなければなりません。

自己判断で行動してしまうと、数百万円近い滞納税金や借金を受け継いでしまう恐れもあるのでご注意ください。

相続放棄や限定承認を確実に認めてもらうためにも、相続に詳しい司法書士や弁護士に相談しながら、準備を進めていきましょう。

グリーン司法書士法人では、相続放棄や限定承認についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

税金を滞納していた人が亡くなるとどうなりますか?

故人が滞納していた税金は相続人が支払い義務を引き継ぎます。

税金は他の借金と同じく「債務」にあたるため、放置すると督促や差押えを受ける恐れがあります。

支払いが難しい場合は、早めに相続放棄や限定承認を検討しましょう。亡くなった人の税金滞納分を相続放棄するにはどうすれば良いですか?

家庭裁判所で相続放棄の申述を行うことで、滞納していた税金の支払い義務も免れます。

相続放棄は自分が相続人であると知ってから3か月以内に手続きが必要なため、滞納通知が届いたら早めに専門家へ相談することが重要です。

▶相続放棄の申立てについて詳しくはコチラ