土地を売却して利益が出ると譲渡所得税と住民税が課税されます。

また利益が出なかったとしても、土地の売買契約を行った際には印紙税がかかります。

土地売却して得た利益にかかる税金は最大39.63%と非常に高いので、売却時には支払う税金の金額もシミュレーションしておくことが大切です。

また土地の売却理由によっては、税金を安くできる特例制度を利用すれば、大幅に節税できる可能性もあります。

本記事では1,000万円の土地を売却した時にかかる税金の計算方法や金額、活用できる特例を紹介していきます。

また、以下の動画では、土地の相続でよく起こるお金のトラブルを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 土地を売却したときにかかる税金

土地を売却したときには、以下の3つの税金が課税されます。

- 譲渡所得税

- 住民税

- 印紙税

譲渡所得税と住民税は土地を売却して得た利益に対してかかる税金です。

印紙税とは、土地の売買契約を結ぶときにかかる税金です。納税方法としては、契約金額に合う印紙を売買契約書に貼ることで納付します。

次の章では、1,000万円の土地売却にかかる税金を具体的にシミュレーションしていきます。

2章 1000万円の土地を売却したときにかかる税金はいくら?

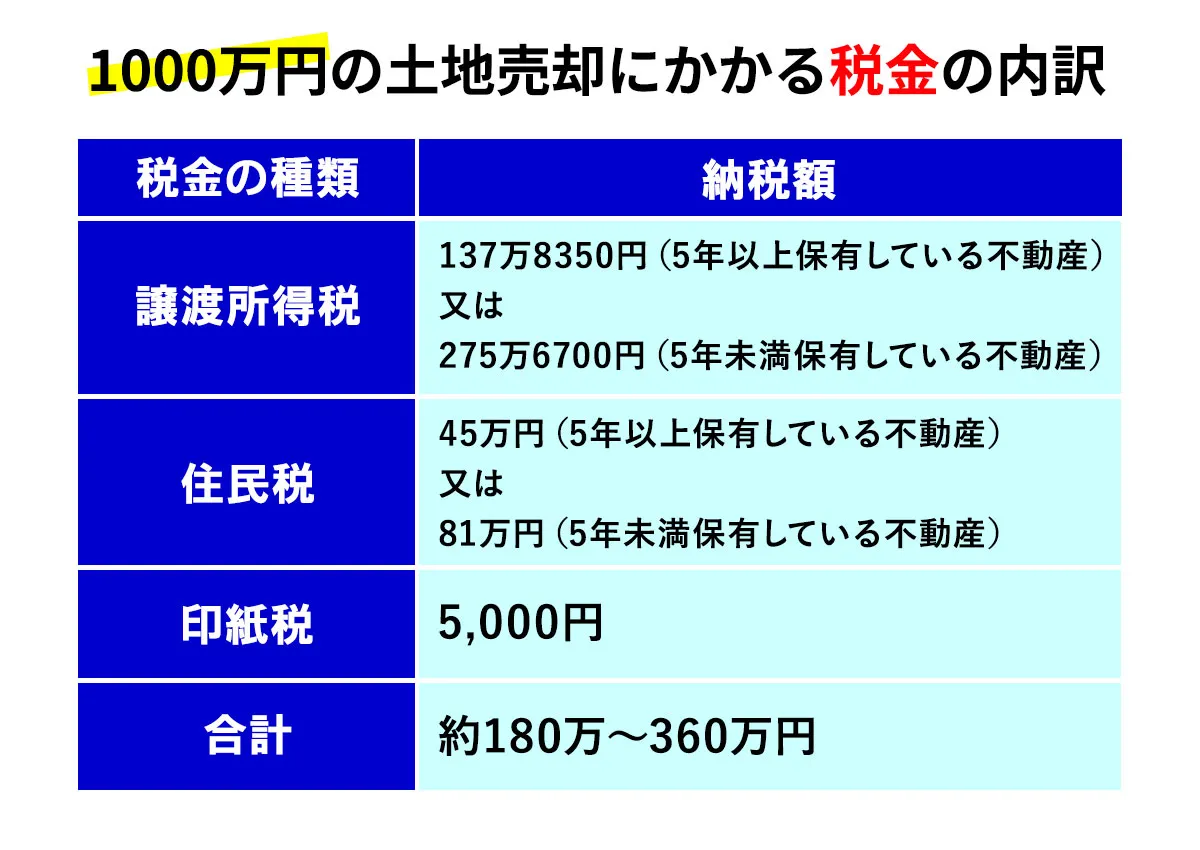

1,000万円の土地を売却したときにかかる税金は、1章で紹介した4種類の税金を合わせて約180万~360万円です。

土地の売却にかかる税金は譲渡所得税および住民税の負担が最も大きいため、譲渡所得がいくらかによって税負担も大きく変わります。

特に譲渡所得税と住民税については、5年以上保有しているかどうかで大きくかかる税金額が変わります。

売却後に納税資金の確保に悩まなくてすむように、売却前には税金のシミュレーションをしておくと良いでしょう。

1,000万円の土地を売却したときにかかる税金の内訳は、下記の通りです。

| 税金の種類 | 納税額 |

| 譲渡所得税 | 137万8350円(5年以上保有してる不動産) 又は 275万6700円(5年未満保有している不動産) |

| 住民税 | 45万円(5年以上保有している不動産) 又は 81万円(5年未満保有している不動産) |

| 印紙税 | 5,000円 |

取得費と売却費用は合わせて100万円とし、印紙税は令和4年3月31日まで適用される軽減税率を使用しています。

また、譲渡所得税と住民税は土地を所有していた期間によって税率が変わってきます。

- 5年以上保有していた不動産を売却した場合:20.315%

- 5年未満保有していた不動産を売却した場合:39.63%

なお、家族から相続や生前贈与により不動産を取得した場合、この5年の期間には前所有者(両親や祖父母)が保有していた期間も含みます。

次の章では、土地の売却にかかる税金の計算方法を詳しく確認していきましょう。

3章 土地の売却にかかる税金の計算方法

続いて1,000万円の土地を売却したときにかかる税金の計算方法を解説していきます。

3-1 譲渡所得税と住民税の計算方法

まずは譲渡所得税と住民税の計算方法を確認していきましょう。

計算の手順は以下のとおりです。

- STEP① 譲渡所得を計算する

- STEP② 適用できる特例がないか確認する

- STEP③ 所有期間に合った税率をかける

それぞれ詳しく確認してみましょう。

STEP①譲渡所得を計算する

譲渡所得税と住民税を計算する際には、最初に譲渡所得を計算します。

譲渡所得とは、土地を売却した際に発生した利益であり、以下の計算式で計算できます。

譲渡所得=売却価格ー取得費ー譲渡費用

例えば売値が1,000万円、取得費が30万円、譲渡費用が70万円の土地であれば、取得費用は1,000万円ー30万円ー70万円=900万円です。

取得費とは、名前の通りその土地を取得する際にかかった費用の合計額です。

相続や贈与で土地を取得した場合には、亡くなった方や贈与者が土地を取得する際にかかった費用を取得費として計算します。

土地の購入から年数が経っていて、取得費を証明する書類が見つからない場合には、概算取得費として売却代金の5%を取得費として計算可能です。

売却費用とは、不動産会社に支払った仲介手数料など、売却時にかかった費用を指します。

土地売却時にかかる費用は、5章で詳しく解説しています。

STEP②適用できる特例がないか確認する

土地売却時の譲渡所得税や住民税には、様々な控除や特例が適用可能です。

控除や特例を利用すれば、譲渡所得を大幅に減らせるので、譲渡所得税や住民税を節税できます。

利用できる控除や特例があるならば、譲渡所得から控除額を差し引きしましょう。

控除額を引いたら、譲渡所得が0円になった場合には納税の必要がありません。

土地売却時に利用できる控除や特例に関しては、4章で詳しく解説しています。

STEP③所有期間に合った税率をかける

控除や特例を利用できない場合には、所有期間に合った税率をかけて、譲渡所得税と住民税を計算します。

譲渡所得税と住民税は土地を取得していた期間によって、税率が以下のように変わります。

| 所有期間 | 税率 |

| 5年以下 | 39.63%

|

| 5年を超える | 20.315%

|

なお相続や贈与で受け継いだ土地の所有期間は、前の持ち主の所有期間をそのまま引き継げます。

そのため、相続や贈与時点から所有期間を計算するのではなく、亡くなった方や贈与者が土地を取得した期間から売却時までを所有期間として計算可能です。

譲渡所得900万円の土地の場合、譲渡所得税と住民税は以下の通りです。

- 所有期間が5年以内の場合:356万円6700円

- 所有期間が5年を超える場合:182万8350円

3-2 印紙税の計算方法

印紙税は売買契約書に記載されている金額によって、変わります。

1,000万円の土地売買にかかる印紙税は、1万円です。

ただし令和4年3月31日までに締結された売買契約書では、軽減税率が適用され印紙税は5,000円となります。

4章 土地を売却するベストタイミングはいつ?

土地を売却するタイミングによって、譲渡所得税・住民税の金額が変わる場合もあるため、慎重に判断することが大切です。

土地を売却するのに適したタイミングについて詳しく見ていきましょう。

4-1 所有期間が5年を超えるとき

本記事の3章で解説したように、土地の売却代金にかかる税金は、土地の所有期間によって変わります。

所有期間が5年を超えると税率が下がるので、可能であれば所有期間が5年を超えてから売却を検討するのが良いでしょう。

なお、相続によって取得した土地を売却する場合、所有期間は故人の所有期間を受け継ぐことも理解しておきましょう。

4-2 相続してから3年以内

相続した土地を売却したいのであれば、相続から3年以内に売却するのがおすすめです。

相続した土地を売却する場合「相続空き家の3000万円特別控除」を適用できる可能性があるからです。

相続空き家の3000万円特別控除は節税効果が非常に大きいですが「相続開始の日から3年目の12月31日までに売却」と期限が設定されているのでご注意ください。

4-3 土地の需要が上がっているとき

土地の売却代金は需要と供給によって決まるので、少しでも高く売りたいのであれば土地の需要が上がっているときに売却しましょう。

日本は人口が減少傾向にあるため、田舎の土地などは年々需要が下がっています。

したがって、所有期間5年超えを意識するあまり売却時期を延ばしてしまうと、土地の需要が下がり希望価格で売却できない恐れもあるのでご注意ください。

土地の売却時期について迷ったときには、不動産会社に相談してみるのもおすすめです。

土地の価値が決まる要因や調べる方法については、以下の記事で詳しく解説しています。

5章 土地売却にかかる譲渡所得税・住民税を節税する方法

土地売却にかかる譲渡所得税や住民税を節税するには、控除や特例を活用する、取得費用を漏れなく計算するなどの工夫が大切です。

土地売却にかかる譲渡所得税や住民税を節税する方法は、主に下記の通りです。

5-1 控除・特例を漏れなく活用する

本記事の〇章で解説したように、土地を売却したときには様々な控除や特例を活用できます。

漏れなく活用できるように、控除や特例の適用要件を確認しておきましょう。

適用要件を満たしているか不安な場合は、税理士に相談してみるのもおすすめです。

5-2 土地の取得費を正確に計算する

土地売却時の譲渡所得税、住民税は「売却代金-(取得費用+売却費用)」をもとに計算します。

したがって、取得費を漏れなく計算することができれば、それだけ譲渡所得税・住民税を節税できます。

土地の取得費を調べる方法は、主に下記の通りです。

- 購入時の売買関係書類を確認する

- 取得費を間接的に証明出来る書類を用意する

- 市街地価格指数を利用して取得費を計算する

- 土地の取得費がわからないときには概算取得費で計算する

自分で購入した土地であれば売買関係書類も見つけやすいですが、相続した土地を売却する場合、取得費用を証明できる書類を見つけられない恐れがあります。

その場合は、市街地価格指数の利用や概算取得費の特例を利用することも検討しましょう。

土地の取得費の調べ方については、下記の記事で詳しく解説しています。

6章 土地を売却したときの譲渡所得税・住民税申告方法

不動産を売却し利益が発生したときには、売却した翌年の2月16日から3月15日までに確定申告を行う必要があります。

申告期限に間に合わないと、延滞税が発生してしまうのでご注意ください。

また、納税期限も申告期限と同様に3月15日までとなっています。

確定申告の方法や必要書類は、下記の通りです。

| 提出する人 | 共有名義の不動産売却によって譲渡所得税が発生した人 |

| 提出先 | 申告者の住所地を管轄する税務署 |

| 提出方法 |

|

| 必要書類 |

など |

7章 土地の売却に使える特例

3章で解説したように、土地の売却時には様々な控除や特例が適用できます。

控除や特例を適用すれば、譲渡所得税や住民税を大幅に節税できるので、積極的に活用していきましょう。土地売却時に使える控除や特例は、主に以下の通りです。

- 居住用財産の3000万円特別控除

- 相続空き家の3000万円特別控除

- 10年超の居住用財産を譲渡した場合の軽減税率の特例

それぞれ詳しく解説していきます。

7-1 居住用財産の3000万円特別控除

居住用財産の3000万円特別控除とは、マイホームを売却したときに使える特例です。

マイホームとして使用していた建物付きの土地を売却したときだけでなく、マイホームを取り壊して更地を売却した場合でも適用できます。

3000万円と控除額が大きいので、土地の売却代金が1000万円であれば、譲渡所得税や住民税がかからなくなります。

適用要件や制度の概要は、下記の通りです。

| 適用要件 |

|

| 控除額 | 3000万円 |

| 必要書類 |

|

居住用財産の3000万円特別控除を適用して、譲渡所得が0円になったとしても、確定申告が必要なのでご注意ください。

7-2 相続空き家の3000万円特別控除

相続空き家の3000万円特別控除とは、相続した家屋や土地が要件を満たしていると3000万円の控除を受けられる制度です。

特例を適用できれば、1000万円の譲渡所得が全て控除できるので、譲渡所得税や住民税はかからなくなります。

居住用財産の3000万円特別控除と同様に、家屋を解体した更地でも条件を満たせば利用できます。

特例の適用要件や必要書類は、以下の通りです。

| 適用要件 |

|

| 控除額 | 3000万円 |

| 必要書類 |

|

相続空き家の3000万円特別控除を適用するには、まずは亡くなった方の住宅がある市区町村で「被相続人居住用家屋等確認書」を取得する必要があります。

被相続人居住用家屋等確認書の取得に必要な書類は、各自治体によって若干異なるので、事前に確認しておくのがおすすめです。

必要書類や手続き方法は、下記の通りです。

| 申請先 | 亡くなった方の住宅がある地域の市区町村役場 |

| 必要書類 |

|

亡くなった方が生前、自宅ではなく老人ホームに入居していた場合には、要介護認定を証明できる書類や老人ホーム入所契約書の写しなども必要です。

また、相続した土地を売却する際には、相続登記を事前に行っておかなければなりません。

相続した土地を売却するしないに関わらず、2024年より相続登記を行うことが義務になります。

もし相続した土地の変更登記がお済みでないのであれば、まずは相続登記を行いましょう。

相続登記は司法書士に代行してもらうことも可能ですし、相続登記を司法書士に依頼すれば、土地活用の相談や必要に応じて不動産会社や税理士など別の専門家も紹介してもらえます。

相続登記の義務化に関しては、以下の記事で詳しく解説しています。

7-3 平成21年・22年に取得した土地などの保有期間が5年以上の場合の1000万控除

平成21年もしくは22年に取得し保有期間が5年を超えた土地を売却した際には1000万円の控除が受けられます。

リーマンショックにより、平成21年から22年の不動産取引が減少する可能性を考慮して作られた制度です。

土地のみを売却し代金が1000万円だった場合には、特別控除のみで売却益をすべて控除できるので、譲渡所得税を支払う必要がなくなります。

特例を利用するにあたり、土地の利用用途に制限はありません。

そのため、自宅以外に関しても適用できますが、居住用財産の3000万円特別控除とは併用できないのでご注意ください。

平成21年や22年に取得し、倉庫やガレージ、別荘など自宅以外の用途で使用していた土地がある方は特例の利用を検討してみても良いでしょう。

制度の概要や必要書類は、以下の通りです。

| 適用要件 |

|

| 控除額 | 1000万円 |

| 必要書類 |

|

8章 土地を売却したときの税金を申告・納税するときの注意点

土地を売却したときに利益が発生した場合は確定申告が必要であり、申告をしないでいるとペナルティが発生してしまうのでご注意ください。

本章では、土地を売却したときの税金を申告、納税するときの注意点をいくつか紹介します。

8-1 確定申告をしないでいるとペナルティが発生する

土地売却により利益が発生したときには確定申告が必要であり、怠ると無申告加算税や延滞税などが発生してしまいます。

固定資産税などと異なり、土地売却にかかる所得税は自分で計算し申告しなければならないのでご注意ください。

8-2 土地売却にかかる税金は種類によって納税時期が異なる

土地売却にかかる税金は、種類によって納税時期が異なるので事前に確認し、慌てないようにしましょう。

税金の種類と納税時期は、それぞれ下記の通りです。

| 税金の種類 | 納税時期 |

|---|---|

| 所得税 | 売却の翌年3月15日まで |

| 住民税 | 売却の翌年5月以降 (細かい期日は住民税の納付書に記載されています) |

| 印紙税 | 不動産売買の契約時 |

| 登録免許税 | 売買が成立し所有権移転登記を行ったとき |

住民税は所得税の納税時期より遅く、お住いの地域の自治体から納付書が届く点にご注意ください。

9章 土地の売却には税金以外の費用もかかる

土地を売却する際には、譲渡所得税や住民税が数十万から数百万円かかるので、納税資金を用意しておく必要があります。

更に土地売却時には税金だけでなく「売却費用」もかかるので注意が必要です。

売却代金がまるまる自分の手元に残るわけではないので、売却後の資金計画には余裕を持っておきましょう。

土地を売却したときにかかる税金以外の費用は、主に以下の通りです。

- 不動産会社に支払う仲介手数料

- 司法書士に支払う登記費用

- 建物等の解体費用

- 土地の測量費用

- 土壌汚染の対策費用

それぞれ詳しく解説していきます。

9-1 不動産会社に支払う仲介手数料

不動産会社に仲介してもらい、土地を売却した場合には契約成立時に仲介手数料が発生します。

不動産会社に支払う仲介手数料は法律で上限で決められており、売却代金が1,000万円の場合には36万円と消費税が上限です。

不動産会社に支払う仲介手数料は上限が決められている一方で、下限は決められていません。

不動産会社や担当者との交渉次第では、仲介手数料の値引きも可能です。

もしくは不動産会社を仲介せずに、個人で買主を見つけた場合には仲介手数料は発生しません。

9-2 司法書士に支払う登記費用

土地を売却した際には、以下の法務局で以下の登記手続きが必要です。

- 所有権移転登記

- 抵当権抹消登記

上記の登記のうち、所有権移転登記は買主が負担するケースが一般的です。

(関西地方では売主も一部負担するのが慣例)

それに対して、住宅ローンなどの抵当権を抹消する抵当権抹消登記は、売主が行います。

抵当権抹消登記を司法書士に依頼した場合には、登録免許税とは別に1~2万円程度の費用がかかります。

9-3 建物等の解体費用

家屋を解体し更地にしてから売却するケースでは、家屋の解体費用がかかります。

解体費用は建物の種類や大きさによっても異なりますが、木造住宅の場合には坪単価4~6万円程度かかるケースが多いです。30坪の建物なら120~180万円、50坪なら200~300万円程度です。

9-4 土地の測量費用

土地を売却するにあたり、測量を行った場合には、その分費用がかかります。

土地の売却時に測量は義務化されていませんが、買主が希望する場合も多いです。

隣接地が一般的な宅地等であれば、測量費用の相場は100㎡で約40万円です。

測量費用も土地の大きさや隣接地によって金額が変わるので、複数の業者に相見積もりを取っておくのが良いでしょう。

9-5 土壌汚染の対策費用

買主が土壌汚染の調査や対策を求めてきた場合、対応費用がかかります。

費用相場は土壌汚染の調査方法や実際に汚染が認められた場合の対策方法によって、大きく変わってきます。

そのため、相場は一概には言えないので、ある程度まとまった金額を用意しておくのが良いでしょう。

まとめ

1000万円の土地を売却したときにかかる税金は、譲渡所得税と住民税、印紙税です。

このうち譲渡所得税と住民税は、土地を売って得た利益に対してかかる税金です。

マイホームが建っていた土地や亡くなった方が生前住んでいた土地を売却する場合には、控除を適用できます。

控除額は3000万円と金額が大きいので、控除を適用できれば譲渡所得税と住民税はかからないと考えて良いでしょう。

ただし土地を売却するときには、不動産会社に支払う仲介手数料など税金以外にも様々な費用がかかります。

税金以外でも数十万から100万円程度のまとまったお金を用意しておくと安心です。

また、相続によって手に入れた土地を売却する際には、事前に相続登記をすませておく必要があります。

相続登記は自分で行うこともできますが、司法書士などの専門家に依頼すればスムーズに進められます。

グリーン司法書士法人では、相続登記を始めとした様々な登記代行を行っています。

初回相談は無料、かつオンラインでの相談も可能なので、まずはお気軽にお問い合わせください。

よくあるご質問

土地を売る際にかかる税金は?

土地を売却したときにかかる税金は「譲渡所得税」「住民税」「印紙税」があります。

詳しくは下記リンク先をご参考にしてください。

▶土地を売却したときにかかる税金について解説

土地を売った時にかかる税金はいくら?

■譲渡所得税と住民税の計算手順

①譲渡所得を計算する

②適用できる特例がないか確認する

③所有期間に合った税率をかける

■印紙税の計算方法

印紙税は売買契約書に記載されている金額によって変わります。

譲渡所得税と住民税の計算方法、印紙税の計算方法について詳しくは下記リンク先をご参考にしてください。

▶土地の売却にかかる税金の計算方法について

1,000万円の土地を売ったときにかかる税金はいくら?

1,000万円の土地を売却したときにかかる税金は、4種類の税金を合わせて約180万~360万円です。

相続した土地を売却する際には相続登記が必要?

相続した土地を売却しようと決めている場合でも、売却前に相続登記を行い、故人から相続人へ名義変更をする必要があります。

▶相続登記について詳しくはコチラ