- 取得費加算の特例とは何か

- 取得費加算の特例の適用要件

- 取得費加算の特例の計算方法

- 取得費加算の特例と他の特例の併用可否

取得費加算の特例とは、相続や遺贈によって取得した財産を売却した際に、支払った相続税の一部を取得費に加算できる制度です。

取得費加算の特例を適用すれば、相続や遺贈によって取得した財産を売却した際にかかる税金を抑えられる可能性があります。

ただし、取得費加算の特例を適用するには、いくつかの要件を満たさなければなりません。

また、相続した不動産を売却する際には、他の控除や特例を適用できる場合もあるので、併せて確認しておきましょう。

本記事では、取得費加算の特例とは何かや、計算方法、注意点を解説します。

目次

1章 取得費加算の特例とは

取得費加算の特例とは、相続や遺贈によって取得した財産を売却した際に、支払った相続税の一部を取得費に加算できる制度です。

資産を売却し利益(譲渡所得)が発生した際には、利益に対し、譲渡所得税や住民税がかかります。

そして、譲渡所得は「売却代金−(取得費+売却費用)」で計算可能です。

相続や遺贈によって取得した財産は取得費がわからなかったり、かなり低額であるケースも多くあります。

このようなケースで、取得費加算の特例を適用できれば、相続した財産を売却した際にかかる譲渡所得税や住民税を抑えられる可能性があります。

譲渡所得税について、下記の記事で詳しく紹介しているので、ご参考にしてください。

2章 取得費加算の特例の適用要件

取得費加算の特例を適用するためには、下記の要件をすべて満たす必要があります。

- 相続・遺贈により財産を取得している

- 財産を取得した人物が相続税を納めている

- 財産を相続開始日の翌日から3年10ヶ月以内に譲渡している

それぞれ詳しく解説していきます。

2-1 相続・遺贈により財産を取得している

取得費加算の特例は、相続や遺贈によって取得した財産に対してのみ適用可能です。

生前贈与によって取得した財産や、自分で購入した財産については、取得費加算の特例を適用できないのでご注意ください。

なお、遺贈によって取得した財産を売却した際には、取得費加算の特例を適用できる可能性がありますが、一方で、死因贈与契約で取得した財産は取得費加算の特例を適用することはできません。

遺贈について、下記の記事で詳しく紹介しているので、ご参考にしてください。

2-2 財産を取得した人物が相続税を納めている

取得費加算の特例を適用するには、財産を取得した人物が相続税を納めている必要があります。

例えば、下記のケースでは相続税を納付していないため、取得費加算の特例を適用することはできません。

- 遺産総額が基礎控除内に収まっており、相続税がかからなかった

- 小規模宅地等の特例や配偶者控除を適用した結果、相続税額が0円となった

また、取得費加算の特例では、納付した相続税額すべてを取得費として加算できるわけではなく、譲渡した財産に対応する部分のみが加算対象となる点にも注意しましょう。

相続税について、下記の記事で詳しく紹介しているので、ご参考にしてください。

2-3 財産を相続開始日の翌日から3年10ヶ月以内に譲渡している

取得費加算の特例を適用するには、相続や遺贈によって取得した財産を、相続開始の翌日から3年10ヶ月以内に売却しなければなりません。

例えば、被相続人が2024年1月1日に亡くなった場合、相続開始日の翌日は2024年1月2日となり、そこから3年10ヶ月後の2027年11月1日までに譲渡すれば、取得費加算の特例を適用できます。

税金の控除・特例について、下記の記事で詳しく紹介しているので、ご参考にしてください。

3章 【具体例付】取得費加算の特例の計算方法

取得費加算の特例の適用によって、取得費に加えられる相続税額は、あくまでも売却した財産にかかる相続税のみとなります。

そのため、故人が複数の財産を遺していた場合は、売却した財産が遺産全体の中でどれくらいの割合を占めるかを計算する必要があります。

具体例とともに見ていきましょう。

- 被相続人:父

- 相続開始日:2020年1月1日

- 相続人:長男A

- 相続財産:土地4,000万円+預貯金1,000万円

- 相続税総額:160万円

例えば、上記のケースでは遺産総額は5,000万円のため、遺産総額に対して土地が占める割合は「4,000万円÷5,000万円=80%」です。

したがって、取得費加算の特例を適用した結果、取得費に加えられる相続税額は「160万円×80%=128万円」となります。

4章 取得費加算の特例と他の特例の併用可否

相続や遺贈によって取得した財産の譲渡所得税や住民税を節税できる控除・特例は、取得費加算の特例以外にも複数あります。

また、故人の自宅などを相続した場合には、小規模宅地等の特例を適用し、相続税を大幅に減額させることも可能です。

本章では、取得費加算の特例と他の控除・特例の併用可否について、詳しく解説していきます。

4-1 【併用可】小規模宅地等の特例

小規模宅地等の特例とは、故人の自宅を相続した際に、不動産の相続税評価額を最大8割減額できる制度です。

小規模宅地等の特例は、相続税の節税効果が大きいだけでなく、取得費加算の特例とも併用可能です。

ただし、小規模宅地等の特例と取得費加算の特例を併用する際には、相続不動産を売却するタイミングに注意しなければなりません。

小規模宅地等の特例を適用するには、相続税の申告期限(相続開始の翌日から10ヶ月以内)まで、相続不動産を保有しなければならないと決められています。

一方で、取得費加算の特例を適用するには、相続開始の翌日の3年10ヶ月以内に相続不動産を売却しなければなりません。

したがって、これらの特例を併用するには、相続開始の翌日から10ヶ月を過ぎた後、3年10ヶ月以内に相続不動産を売却する必要があります。

小規模宅地等の特例について、下記の記事で詳しく紹介しているので、ご参考にしてください。

4-2 【併用可】居住用財産を譲渡した場合の3,000万円の特別控除の特例

居住用財産を譲渡した場合の3,000万円の特別控除の特例と、取得費加算の特例は併用可能です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例とは、名前の通り、自宅を売却した際に譲渡所得から最大3,000万円を控除できる制度です。

居住用財産を譲渡した場合の3,000万円の特別控除の特例は節税効果が非常に大きいため、取得費加算の特例と併用することで、さらに譲渡所得税や住民税の負担を抑えられる可能性があります。

自宅を相続した場合には、取得費加算の特例だけでなく、居住用財産を譲渡した場合の3,000万円の特別控除の特例を適用できないかも確認してみましょう。

実家の売却について、下記の記事で詳しく紹介しているので、ご参考にしてください。

4-3 【併用可】概算取得費

概算取得費と取得費加算の特例も併用可能です。

概算取得費とは、譲渡価額の5%を取得費とみなす方法であり、取得費がわからない場合や、取得費が低額な場合に使用できます。

概算取得費と取得費加算の特例を併用すれば、取得費がわからない相続不動産の取得費を売却代金の5%とした上で、売却した財産にかかった相続税額を取得費として加算可能です。

4-4 【併用可】特定の居住用財産の買換え特例

特定の居住用財産の買換え特例と取得費加算の特例も、併用可能です。

特定の居住用財産の買換え特例とは、自宅を買い替えた際に、譲渡所得税や住民税の課税を繰り延べることができる制度です。

特定の居住用財産の買換え特例と取得費加算の特例を併用した場合、取得費加算の特例を用いて譲渡所得税や住民税を計算します。

その上で、要件を満たしていた場合には、買換え特例を適用し、譲渡所得税や住民税の課税を繰り延べられます。

4-5 【併用不可】空き家特例(相続空き家の3,000万円特別控除)

相続空き家の3,000万円特別控除(空き家特例)と取得費加算の特例は、併用することができません。

空き家特例とは、相続により取得した被相続人の居住用家屋を譲渡した際に、譲渡所得から3,000万円を控除できる制度です。

空き家特例と取得費加算の特例は併用できないため、両方の適用要件を満たしている場合には、どちらを適用した方が得かシミュレーションする必要があります。

3,000万円特別控除の特例について、下記の記事で詳しく紹介しているので、ご参考にしてください。

5章 取得費加算の特例の申告方法・必要書類

取得費加算の特例を適用する場合には、相続や遺贈によって取得した財産を売却した翌年に確定申告をしなければなりません。

取得費加算の特例を適用した結果、譲渡所得税や住民税が0円になったとしても、確定申告は必要なのでご注意ください。

取得費加算の特例を申告する方法や必要書類は、下記の通りです。

| 申告する人 | 相続や遺贈によって取得した財産を売却した人 |

|---|---|

| 申告先 | 相続人・受遺者の住所地を管轄する税務署 |

| 申告期限 | 売却した翌年の2月16日頃から3月15日頃まで |

| 必要書類 |

|

6章 取得費加算の特例を適用する際の注意点

取得費加算の特例を適用する際には、要件を満たすでなく、以下のような点にも注意しておきましょう。

- 遺産分割協議を相続開始日の翌日から3年10ヶ月以内に完了させる

- 相続不動産の売却準備を早めに始める

- 相続不動産の売却前には相続登記が必要である

- 配偶者が不動産を相続した場合は取得費加算の特例を適用できない場合がある

- 代償分割をすると取得費加算の特例の節税効果が下がる

- 不動産の売却益が譲渡所得にあたらない場合は取得費加算の特例を適用できない

それぞれ詳しく解説していきます。

6-1 遺産分割協議を相続開始日の翌日から3年10ヶ月以内に完了させる

取得費加算の特例を使うには、売却までに遺産分割が完了していなければなりません。

取得費加算の特例を適用するには、相続開始日の翌日から3年10ヶ月以内に売却しなければならないため、遺産分割もそれまでに完了させておく必要があります。

相続人同士の主張がぶつかり、遺産分割協議がまとまらない場合には、相続に詳しい司法書士や弁護士に相談することもご検討ください。

遺産分割について、下記の記事で詳しく紹介しているので、ご参考にしてください。

6-2 相続不動産の売却準備を早めに始める

取得費加算の特例を適用したいのであれば、相続不動産の売却準備をできるだけ早めに始めましょう。

不動産を売却する際には、査定や買主探し、売買契約締結など様々な手順が必要となるためです。

特に、不動産の売却は市場の状況や時期にも左右されるため、すぐに買い手が見つかるとは限りません。

相続発生後はなるべく早い段階で不動産会社への相談や査定依頼を行うことをおすすめします。

6-3 相続不動産の売却前には相続登記が必要である

相続によって取得した不動産を売却する場合、相続登記を済ませておかなければなりません。

相続登記とは、故人から相続人へ名義変更をする手続きであり、法務局に登記申請書や添付書類を提出する必要があります。

また、2024年4月以降は相続登記が義務化され、相続発生から3年以内に登記申請を行わないと、10万円以下の過料が科せられる恐れもあります。

相続不動産の売却を検討している場合には、できるだけ早く登記申請の準備を始めましょう。

不動産の相続登記について、下記の記事で詳しく紹介しているので、ご参考にしてください。

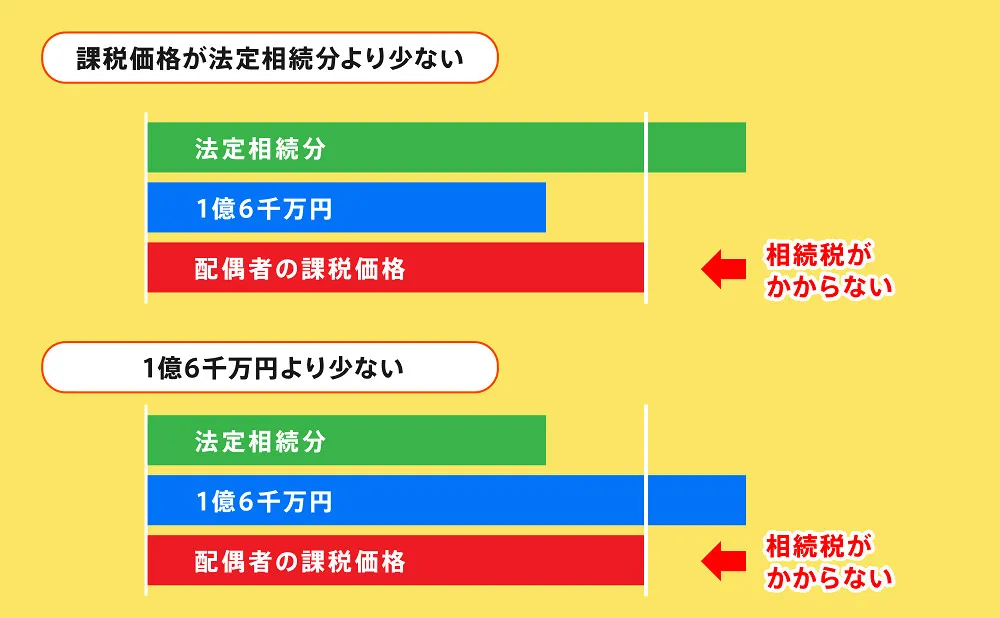

6-4 配偶者が不動産を相続した場合は取得費加算の特例を適用できない場合がある

故人の配偶者が不動産を相続した際には、取得費加算の特例を使えない場合があります。

配偶者には「相続税の配偶者控除」と呼ばれる制度を適用でき、最大1億6,000万円または法定相続分相当額まで相続税が非課税となります。

配偶者控除の節税効果は大きいため、故人の配偶者はそもそも相続税額が0円であることも多く、取得費加算の特例を適用できないこともあるでしょう。

配偶者控除について、下記の記事で詳しく紹介しているので、ご参考にしてください。

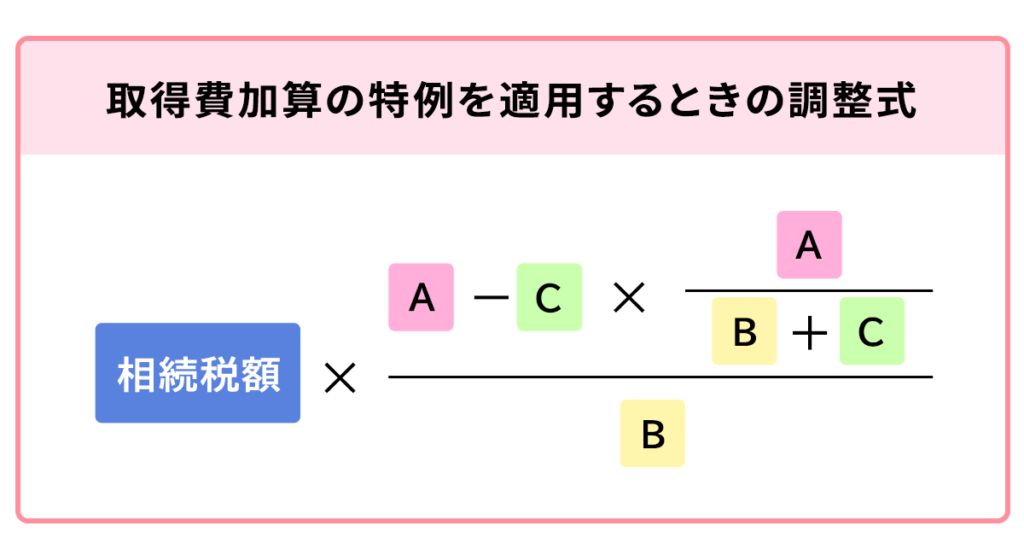

6-5 代償分割をすると取得費加算の特例の節税効果が下がる

代償分割をすると、取得費加算の特例の節税効果が下がる場合があるので注意しなければなりません。

代償分割とは、不動産や株式などの遺産を多く受け継いだ人物が他の相続人に対し代償金を支払う方法です。

代償金を支払った人が相続不動産を譲渡すると、取得費加算の特例を適用する際に調整が必要となるからです。

なお、代償分割により代償金を払った人が取得費加算の特例を適用する際の調整式は、下記の通りです。

- A:譲渡した財産の相続税評価額

- B:譲渡をした相続人の相続税の課税価格+債務控除額

- C:支払代償財産の価額

上記のように、調整式は複雑であるため、代償分割をした相続人が取得費加算の特例を適用する際には、税理士に確定申告を依頼することを強くおすすめします。

代償金について、下記の記事で詳しく紹介しているので、ご参考にしてください。

6-6 不動産の売却益が譲渡所得にあたらない場合は取得費加算の特例を適用できない

取得費加算の特例は、あくまで譲渡所得に対する特例であり、不動産の売却益がそれ以外の所得に該当する場合には適用することはできません。

例えば、不動産の売却益は、下記の所得に該当する場合もあります。

| 所得の種類 | 該当するケース |

|---|---|

| 事業所得 | 不動産事業を行っている人が売却したケース |

| 雑所得 | 事業とは言えないが、頻繁に売買されているケース |

| 山林所得 | 所有期間が5年を超える山林を売却するケース |

| 法人所得 | 個人ではなく法人が所有している不動産を売却するケース |

上記に該当する場合は、取得費加算の特例を適用できない恐れがあるので、事前に税理士に確認してみることをおすすめします。

まとめ

取得費加算の特例を適用すれば、相続不動産の売却にかかる譲渡所得税や住民税を抑えられる可能性があります。

ただし、取得費加算の特例は、相続空き家の3,000万円特別控除と併用することはできないので、両方の特例を適用できる場合には、税額をシミュレーションした上で利用する特例を選択しなければなりません。

また、相続不動産を売却する際には、事前に相続登記を済ませておく必要があります。

不動産の売却タイミングを逃さないようにするためにも、できるだけ早く登記申請の準備を始めておきましょう。

グリーン司法書士法人では、相続登記についての相談をお受けしています。

初回相談は無料ですし、グループ会社には不動産会社もあるので、相続不動産の活用や売却についても相談可能です。