代償金を支払ったときの取得費加算の特例の計算方法

代償分割とは遺産分割方法のひとつであり、不動産や株式などの遺産を多く受け継いだ人物が他の相続人に対し代償金を支払う方法です。

代償分割は不動産などを手放すことなく平等な遺産分割を行えるメリットがありますが、代償金を支払った人が相続不動産を譲渡すると取得費加算の特例を適用する際に調整が必要となります。

取得費加算の特例とは、相続財産を一定期間内に譲渡した場合、納付した相続税の一部を取得費に加算できる制度です。

そのため、相続した不動産を売却しようと考えるのであれば、代償分割を行う前に相続や不動産売却に詳しい税理士や税務署に確認しておくのが良いでしょう。

本記事では、代償金を支払ったときの取得費加算の特例の取り扱いについて詳しく解説していきます。

目次

1章 不動産を売却して利益が出ると譲渡所得税・住民税がかかる

不動産を売却した利益については、譲渡所得税や住民税がかかります。

不動産を売却したときの利益は「収入金額-(取得費+譲渡費)=譲渡所得」で計算可能です。

譲渡所得税と住民税の税率は不動産の取得期間によって決まり、それぞれ下記の通りです。

| 短期譲渡所得 | 所有期間が5年以下 | 譲渡所得税:30% 住民税:9% 合計:39% |

| 長期譲渡所得 | 所有期間が5年を超えている | 譲渡所得税:15% 住民税:5% 合計:20% |

なお、相続不動産を売却する際の所有期間は、亡くなった人の所有期間を受け継いで計算可能です。

また、相続不動産を売却する際には①取得費加算の特例や②相続空き家の3,000万円特別控除の特例を適用し譲渡所得税と住民税の負担を軽減できる場合があります。

相続した不動産を売却する際には、亡くなった人から相続人へ名義変更手続きをすませておかなければなりません。

相続不動産の名義変更手続きは、法務局にて登記申請を行う必要があります。

相続登記は自分で行うこともできますが、慣れていないと必要書類の収集などに時間がかかり、不動産の売却タイミングなどを逃してしまう恐れがあります。

相続登記を速やかに済ませたいのであれば、司法書士に相続登記を依頼することも検討しましょう。

以下の記事も読んでいただくと、より相続を安心して進められます。ぜひご覧ください。

1-1 取得費加算の特例とは

取得費加算の特例とは、売却した不動産にかかった相続税を売却費用に加算して譲渡所得税を計算できる特例です。

不動産にかかる相続税は数百万円近くなることもあるので、利用すれば譲渡所得税を大幅に節税できる可能性があります。

取得費加算の適用要件は、下記の通りです。

- 相続もしくは遺贈によって財産を取得した

- 財産を取得した人物に相続税が発生した

- 相続税の申告期限から3年を経過する日までに相続した財産を売却した

取得費加算を利用したときの譲渡所得税・住民税の申告方法と必要書類は、それぞれ下記の通りです。

| 申告する人 | 不動産を売却して利益が発生した人 |

| 申告先 | 住所地を管轄する税務署 |

| 申告時期 | 売却した翌年の2月16日から3月15日まで |

| 必要書類 |

|

相続した不動産を3年以内に売却したときに使える税金の控除・特例については、以下の記事で詳しく解説しています。

2章 代償金を払っていると取得費加算の特例の計算を調整しなければならない

取得費加算の特例を利用すれば、譲渡所得税と住民税を大幅に節税できる可能性がありますが、代償金を支払っていると取得費加算の特例の計算を調整しなければなりません。

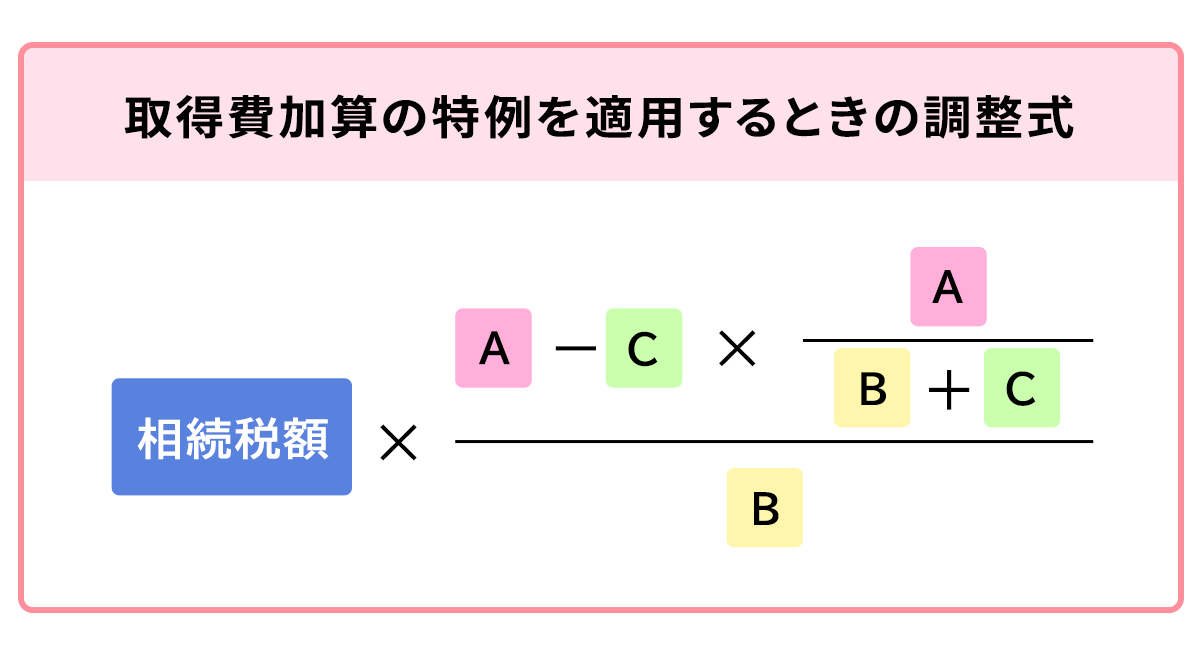

代償金を支払った人が取得費加算の特例を適用するときの調整式は、下記の通りです。

- A:譲渡した財産の相続税評価額

- B:譲渡をした相続人の相続税の課税価格+債務控除額

- C:支払代償財産の価額

上記のように、代償金を支払った場合に取得費加算の特例を適用すると、計算が複雑になります。

具体例と共に詳しく見ていきましょう。

2-1 代償金を支払わずに取得費加算の特例を適用したケース

まずは、代償金を支払わず相続不動産を売却をしたケースを考えてみましょう。

条件は、下記の通りです。

- 長男:土地1億円、上場株式2,500万円を相続によって取得した

- 長女:上場株式2,500万円を相続によって取得した

- 長男は相続した土地を売却した。取得費加算の特例の適用要件をすべて満たしているとする

- 長男は相続税1,533万3,300円を支払った

取得費加算の特例は「支払った相続税額×譲渡財産の価額/相続税の課税価格」で計算できるため、「1,533万3,300円×1億円÷1億2,500万円=1,226万6,640円」を取得費として加算できます。

2-2 代償金を支払い取得費加算の特例を適用したケース

続いて、代償金を支払った相続人が取得費加算の特例を適用したケースを見ていきましょう。

条件は、下記の通りです。

- 長男:土地1億円・上場株式5,000万円を取得した、長女に対して代償金2,500万円を支払った

- 長女:代償金2,500万円を取得した

- 長男は相続した土地を売却した。取得費加算の特例の適用要件をすべて満たしているとする

- 長男は相続税1,533万3,300円を支払った

代償金を支払った際に取得費加算の特例を適用するケースでは、取得費として加算できる金額を計算する際に代償金を控除しなければなりません。

調整方法は、下記の通りです。

- A:譲渡した財産の相続税評価額

- B:譲渡をした相続人の相続税の課税価格+債務控除額

- C:支払代償財産の価額

本記事の条件に当てはめると取得費として加算できるのは「1,022万2,200円」となります。

代償金を支払っていないケースよりも取得費として加算できる金額が減少してしまい、相続不動産を売却したときにかかる譲渡所得税や住民税の節税効果が少なくなってしまう点に注意しなければなりません。

このように、代償分割で代償金を支払った場合、相続財産を売却し取得費加算の特例を適用すると節税効果が薄れ不利になってしまう恐れがあります。

そのため、相続財産の売却を考えている場合は、遺産分割協議の段階で相続に詳しい税理士に相談しておくことをおすすめします。

まとめ

代償金を支払った人が相続財産を売却し取得費加算の特例を適用すると、取得費として加算できる金額の計算に調整が必要となります。

計算方法は非常に複雑であり、自分で行うのは現実的ではないので、相続や不動産売却に詳しい税理士に相談するのが良いでしょう。

また、代償金を支払ってしまうと、取得費加算の特例時に節税効果が少なくなってしまう恐れがあります。

遺産分割協議の段階で相続不動産の売却を考えているのであれば、どの遺産分割方法が合っているか相続に詳しい税理士に相談するのがおすすめです。

なお、相続不動産を売却する際には、事前に亡くなった人から相続人へ名義変更をすませておく必要があります。

相続登記は自分で行うこともできますが、司法書士に数万円程度で依頼も可能です。

グリーン司法書士法人では、相続登記に関する相談をお受けしています。

初回相談は無料ですし、グループ会社には不動産会社もあるので、相続不動産の売却や活用の相談まで対応できます。