- 相続登記が必要な墓地・必要でない墓地

- 墓地の相続登記をする方法

- 墓地を相続するときの注意点

家族や親族が亡くなり相続が発生したときには、遺産の名義変更手続きをしなければなりません。

不動産の場合は、法務局にて相続登記と呼ばれる手続きを行います。

2024年4月からは相続登記が義務化されており、相続から3年以内に登記申請を行わないと10万円以下の過料が発生する恐れがあるのでご注意ください。

ただし、墓地は一般的な土地や建物と異なり「祭祀財産」に分類され、遺産とは扱いが異なることを理解しておきましょう。

亡くなった人が所有していた墓地に相続登記が必要かどうかは、墓地の種類によって異なります。

本記事では、墓地は相続登記を行う必要があるのかどうか、墓地を相続する際の注意点を解説します。

また、以下の動画ではお墓の相続における実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

相続登記の義務化については、下記の記事で詳しく解説しているので合わせてお読みください。

目次

1章 墓地は遺産ではなく祭祀財産に分類される

本記事の冒頭で解説したように、墓地は遺産ではなく祭祀財産に分類されます。

祭祀財産とは、墓地や仏壇などの祖先や神様を祀るために必要なものです。

祭祀財産は相続財産ではないので遺産分割は行われず、承継者が1人で受け継ぎます。

祭祀財産について詳しく解説した、以下の記事もご一読ください。

2章 墓地の種類

墓地の相続登記が必要かどうかは、故人から受け継いだお墓の種類によって異なります。

墓地の種類は、主に下記のように分類可能です。

| 種類 | 概要 |

| 寺院墓地 | 寺院などが運営している墓地 |

| 民営墓地 | 公益法人や宗教法人などが運営している墓地 |

| 公営墓地 | 地方公共団体が運営している墓地 |

| 個人墓地 | 寺院や公益法人、地方公共団体以外が所有している墓地 |

上記のうち、相続登記が必要となるのは個人墓地のみです。

次の章で、相続登記が必要な墓地について詳しく解説していきます。

3章 墓地の相続登記が必要なケース

墓地を受け継いだときに相続登記が必要になるのは、個人墓地を相続したケースのみです。

個人墓地は寺院墓地や公営墓地などと異なり、亡くなった人が墓地の使用権だけでなく所有権も持っていたからです。

相続発生により、祭祀承継者や相続人へと墓地の土地の所有権も移るため、相続登記をしなければなりません。

なお、相続登記は2024年4月から義務化されており、3年以内に登記申請しないと10万円以下の過料が発生する恐れがあります。

また、個人墓地を故人から受け継いだ場合でも、相続財産として受け継いだか祭祀財産として受け継いだかで、相続登記の方法が変わってきます。

墓地の相続登記の手続き方法および必要書類は、本記事の5章で解説します。

4章 【注意】墓地も相続登記義務化の対象に含まれる可能性がある

2024年からは相続登記が義務化され、相続開始から3年以内に登記申請を行わないと10万円以下の過料が発生する恐れがあります。

そして、墓地も相続登記義務化の対象になるかどうかは現時点は明らかにされていません。

墓地も相続登記義務化の対象になるかは、下記のように見解が揺れています。

- 墓地は祭祀財産だから相続登記義務化の対象にはならない

- 相続登記義務化の経緯からして墓地も義務化の対象になる

相続登記の義務化は、所有者不明の土地を減らすために設定された制度です。

墓地であっても所有者不明となると、管理が行き届かない土地になるリスクが十分にあります。

したがって、墓地も相続登記の対象となる可能性はあるでしょう。

万が一、相続登記がお済みでない個人墓地を所有している場合は、速やかに手続きしておくことをおすすめします。

5章 墓地の相続登記をする方法

墓地の相続登記をする場合は、①祭祀財産として申請する方法と②相続財産として申請する方法の2種類に分けられます。

それぞれの登記方法について詳しく見ていきましょう。

5-1 祭祀財産として登記申請する方法

墓地を祭祀財産として登記申請する場合、後述する相続財産として登記する方法と登記申請書の記載方法や必要書類が異なります。

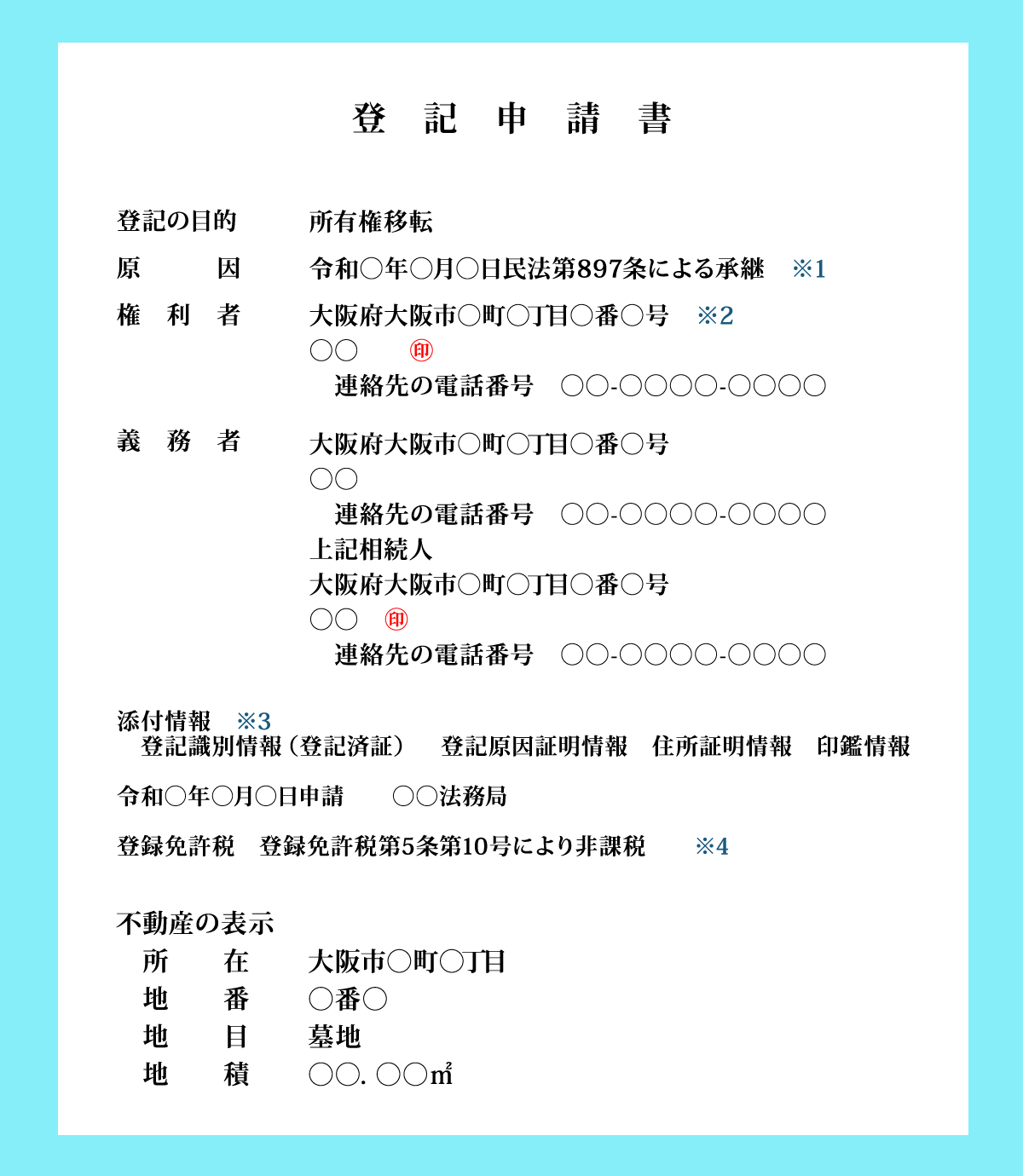

墓地を祭祀財産として登記申請する場合の登記申請書のサンプルは、下記の通りです。

登記申請書に記載すべき項目および記載内容は、下記の通りです。

| 記載項目 | 備考 |

| 登記の原因 |

|

| 申請人 |

|

上記のように、墓地を祭祀財産として登記申請する場合は祭祀承継者と相続人もしくは遺言執行者が共同で申請します。

印鑑は、義務者のみ実印を押印することと決められていますが、権利者も信頼性を高めるために実印を押印しておくと安心です。

墓地を祭祀財産として登記申請する際の必要書類は、下記の通りです。

- 登記識別情報

- 権利者の住所を証明するもの(住民票など)

- 義務者全員の印鑑証明書

- 登記原因証明情報(遺言書など祭祀承継者が決まったことを確認できる書類)

など

5-2 相続財産として登記申請する方法

すべての墓地が祭祀財産として登記申請することが認められるわけではありません。

例えば、登記名義人(亡くなった人)以外の親族の墓地も建っている場合などは、祭祀財産として認められず通常の土地のように相続登記を行います。

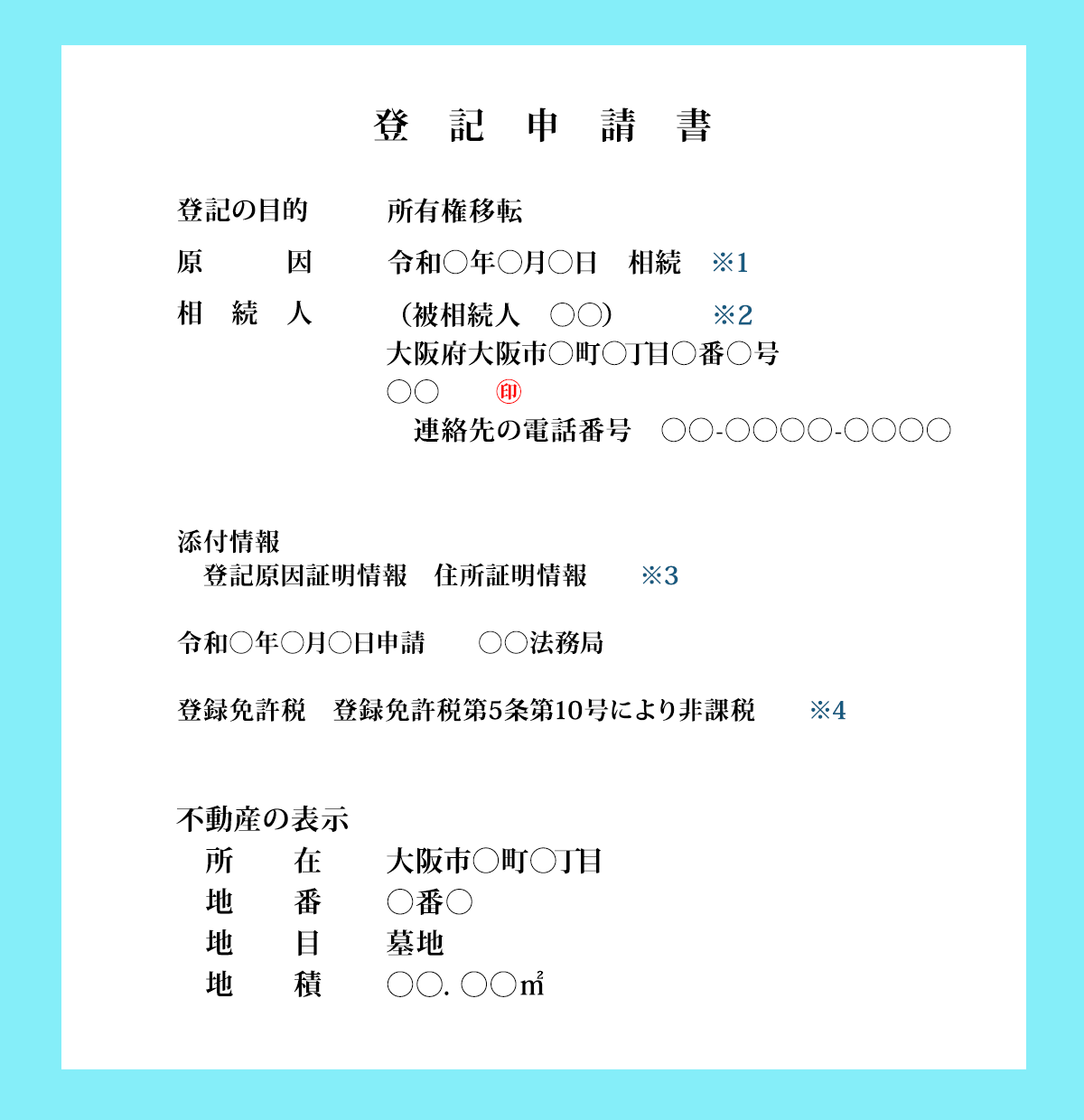

墓地を相続財産として登記申請する場合の登記申請書のサンプルは、下記の通りです。

登記申請書に記載すべき項目および記載内容は、下記の通りです。

| 記載項目 | 備考 |

| 登記の原因 |

|

| 申請人 | 新たに登記名義人となる人物 |

| 印鑑 | 認印も認められているが、信頼性を高めるために実印を押すことが望ましい |

墓地お墓を相続財産として登記申請する場合、墓地を相続する人物による単独登記が可能です。

また、墓地のある土地の地目が墓地であれば、相続財産として登記申請しても登録免許税はかかりません。

墓地を相続財産として登記申請する場合は、下記の添付書類を用意しましょう。

- 亡くなった人の出生から死亡までの連続した戸籍謄本類

- 相続人の戸籍謄本

- 亡くなった人の最後の住所を証明する住民票除票もしくは戸籍附票

- 相続人の住民票

- 遺言書もしくは遺産分割協議書(法定相続割合と異なる登記申請をする場合) など

6章 墓地を相続する際の注意点

墓地は祭祀財産に含まれるため、相続登記しても登録免許税や相続税は課税されません。

また、墓地は遺産ではないので相続放棄することが認められないのでご注意ください。

墓地を相続した際に注意すべきことは、主に下記の通りです。

- 墓地を相続登記しても登録免許税はかからない

- 祭祀財産は相続放棄できない

- 墓地には相続税がかからない

それぞれ詳しく解説していきます。

6-1 墓地を相続登記しても登録免許税はかからない

墓地を相続登記した場合、登録免許税はかかりません。

ただし、登録免許税を非課税にするには登記申請書に根拠となる法律規定を明記しなければなりません。

墓地を相続登記した場合は「登録免許税法第5条第10号により非課税」と記載しましょう。

6-2 祭祀財産は相続放棄できない

墓地などの祭祀財産は相続財産ではないので、相続放棄することはできません。

また、相続放棄しても墓地などの祭祀財産は受け継ぐことが可能です。

万が一、墓地を引き継ぎたくない、管理したくない場合は、自分の代で墓じまいも検討しましょう。

お墓を相続する方法については、下記の記事でも詳しく解説しています。

6-3 墓地には相続税がかからない

墓地は祭祀財産に分類されるため、相続税がかかりません。

個人墓地であり、墓地の土地そのものを受け継いだ場合でも地目が「墓地」になっていれば相続税はかからないので事前に確認しておきましょう。

なお、相続税は自分で計算、申告する必要があり、多く申告しても税務署が払い過ぎを指摘してくれることはありません。

ミスなく相続税を申告したい、相続税の払い過ぎを防ぎたい場合は相続に強い税理士に申告を相談しましょう。

相続税計算時におけるお墓の取り扱いについて解説した、以下の記事もご一読ください。

まとめ

墓地には複数の種類があり、受け継いだ墓地が個人墓地の場合には、相続登記が必要です。

墓地を相続登記する場合には、祭祀財産として申請するか相続財産として申請するかで登記申請書の内容や添付書類が変わってきます。

墓地の相続登記の手続き方法や登記申請書の作成について迷われた場合は、一度、相続に強い司法書士に相談するのが良いでしょう。

また、亡くなった人が墓地だけでなく不動産も所有している場合は、残りの不動産についても相続登記が必要です。

また、相続登記以外にも相続手続きには様々なものがあります。

相続登記を始めとする相続手続きをスムーズに進める、自分たちに合う内容で行うには相続に精通した司法書士に相談することもご検討ください。

グリーン司法書士法人では、相続登記についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですのでまずはお気軽にお問い合わせください。