- 不動産の相続手続きとは何か

- 不動産の相続手続きのパターン

- 不動産の相続手続きの流れ・必要書類・費用

不動産相続とは、亡くなった人(被相続人)が所有していた財産のうち、土地や建物などの不動産を相続人へ承継する手続きのことです。

不動産の相続を行う際には、相続人が誰かを確定し、主に各人の法定相続分に応じて、分割方法を決定しなければなりません。

また、遺言によって法定相続人以外の人へ財産を譲る遺贈が行われている場合は、その内容に基づいて手続きを進める必要があります。

不動産の名義変更には不動産登記の申請が必要であり、所有権移転登記の手続きを怠ると、相続関係が複雑化するおそれがあります。

加えて、2024年4月からは相続登記が義務化され、相続発生から3年以内に登記申請しないと過料を科せられる恐れがあるのでご注意ください。

不動産の価値は固定資産税評価額や路線価によって算出され、相続税の基礎控除額を超える場合には課税対象となります。

さらに、複数の相続人の間で不動産を公平に分けられないときには、現金などで調整を行う代償分割や、不動産を売却して現金化する換価分割などの方法を検討することも重要です。

本記事では、司法書士が専門的な視点から、不動産相続の基本から登記申請までの流れを解説します。

「不動産の名義変更をどこに申請すればいいのか」「どんな書類が必要なのか」といった疑問をお持ちの方は、ぜひ最後までお読みください。

また、以下の動画では「相続登記はどこまで自分で進められる?」「費用や期限で見落としやすい点は?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

以下の記事では、相続手続きでやるべきこと21個をスケジュール別に、一覧表で解説しています。ぜひあわせてご参考にしてください。

目次

1章 不動産の相続手続きとは

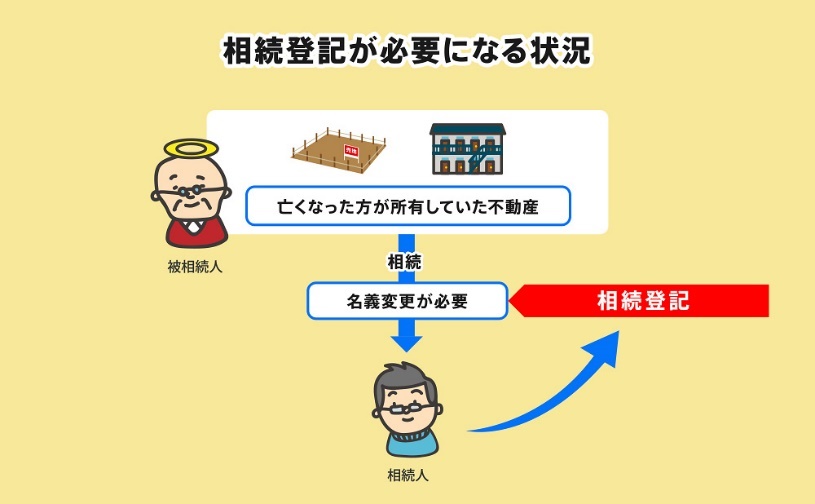

故人が土地や建物などの不動産を所有していた場合は、故人から相続人へと名義変更手続きをしなければなりません。

これが「不動産の相続手続き」であり、法務局にて登記申請を行う必要があります。

被相続人の所有していた土地や建物などの遺産は、所有権移転登記を行うことで、不動産登記簿に相続人が新たな所有者として記録され、権利の移転が公示されます。

また、遺言がない場合には、民法で定められた法定相続分に従って分割を行うのが原則です。

2章 不動産の相続手続きを放置するリスク

人生において相続は何度も発生するものではなく、不動産の相続手続きが必要とわかっても下記のように悩むケースもあるでしょう。

- どのように手続きを進めれば良いか

- 不動産をどのように遺産分割すれば良いか

結果として、手続きを放置するケースもあるかもしれません。

しかし、不動産の相続手続きを放置すると過料を科せられる恐れもありますし、次の相続が発生して権利関係者が複雑になる恐れもあるので早めに手続きすることをおすすめします。

また、相続登記を放置していると、不動産の評価額や市場価格が変動してしまい、後から換価分割や売却を行う際にトラブルになることがあります。

さらに、相続人の中に他県や海外に住む人がいる場合には、手続きが遅れるほど遺産の調整が難しくなります。

被相続人が残した不動産を早期に登記することが、将来的な争いを防ぐ最も確実な方法です。

本章では、不動産の相続手続きを放置するリスクを詳しく解説していきます。

2-1 【2024年4月から】相続登記が義務化され放置していると過料が発生する恐れがある

これまで相続登記は義務化されておらず、相続人の自由に任せるとされていました。

しかし、2024年4月からは相続登記が義務化され、相続発生から3年以内に相続登記をしない場合には10万円以下の過料が科される恐れがあります。

なお、相続登記の義務化は過去に発生した相続においても適用されます。

そのため、まだ相続登記をすませていない土地をお持ちの人は早めに手続きをすませましょう。

相続登記は自分でも行えますが、司法書士に依頼すれば数万円程度で代行可能です。

グリーン司法書士法人でも相続登記に関する相談をお受けしていますので、お気軽にお問い合わせください。

相続登記の義務化については、以下の記事をご一読ください。

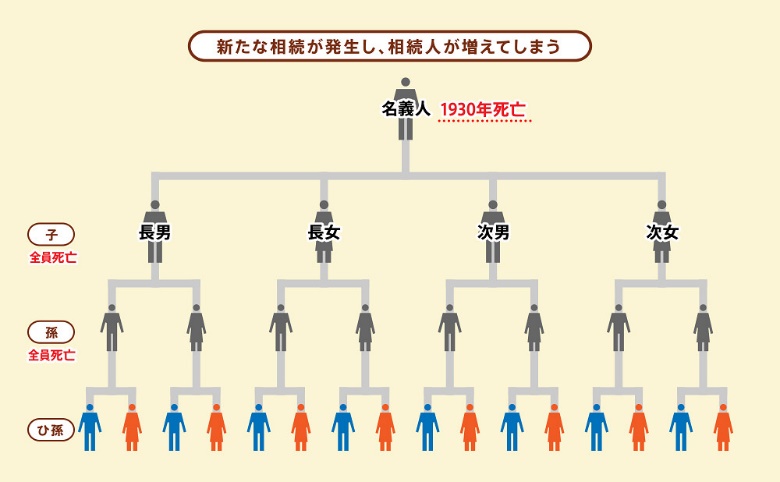

2-2 新たな相続が発生し相続人が増えてしまう

不動産の相続手続きを放置していると、新たな相続が発生し、相続人が増えてしまう可能性があります。

数世代にわたって不動産の相続手続きを放置していると、上記のイラストのように雪だるま式に権利関係者が増えてしまう可能性もゼロではありません。

不動産の相続手続きを行う際には、相続人全員が協力して手続きを進めなければなりません。

したがって、権利関係者が増えてしまうと、手続きに非協力的な相続人があらわれたり、意見がぶつかり合い不動産の分割方法で揉めてしまったりする恐れもあるでしょう。

このような事態を防ぐためにも、不動産の相続手続きはできるだけ早めに行う必要があります。

相続した土地を放置することのデメリットについては、以下の記事で詳しく解説しています。

2-3 相続人が認知症などになってしまい遺産分割協議が困難になる

不動産の相続手続きを放置していると、相続人が高齢になり認知症になってしまう可能性もあります。

認知症になり判断能力を失うと遺産分割協議への参加ができなくなり、残りの相続人も不動産の相続手続きを進められなくなってしまいます。

認知症になり判断能力を失った相続人がいる場合は、その人に代わって遺産分割協議に参加する成年後見人や特別代理人を選任しなければなりません。

成年後見人や特別代理人については、以下の記事で解説しています。

3章 不動産の相続手続きのパターン

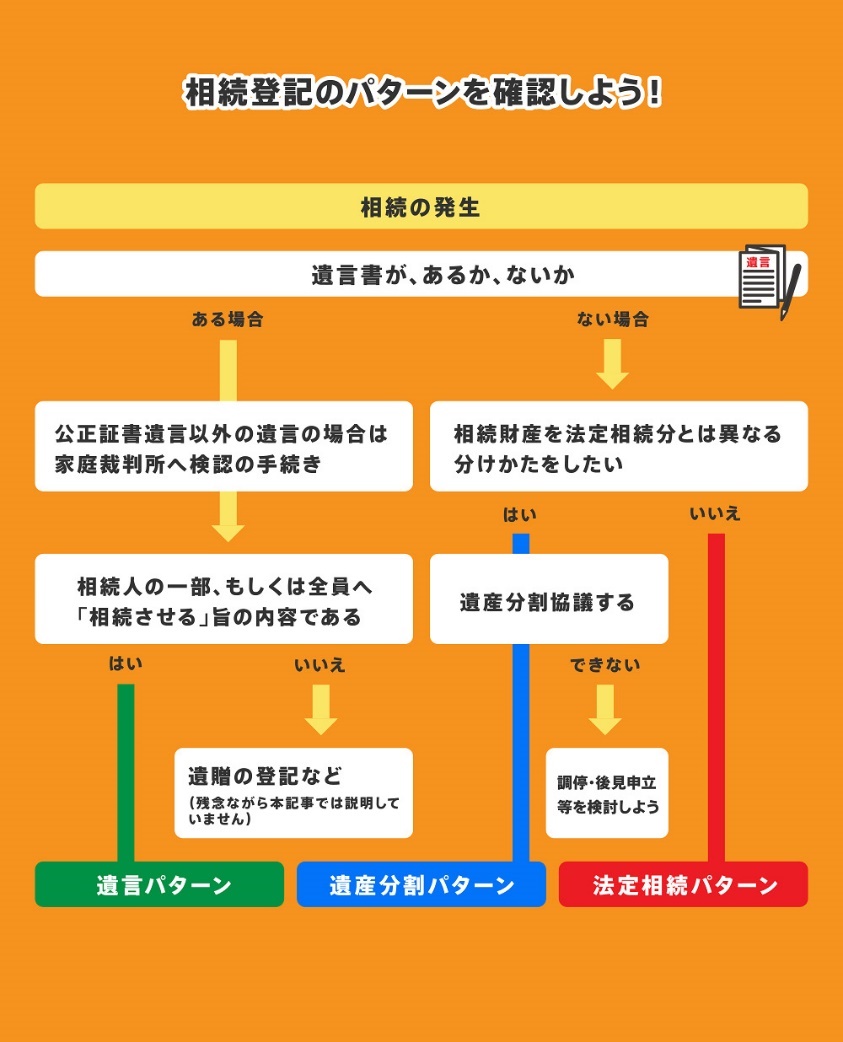

不動産の手続きは、大きく分けると下記の3つのパターンがあります。

- 遺言による相続登記

- 遺産分割による相続登記

- 法定相続による相続登記

遺言書がある場合には、分割方法の指定や遺贈など、遺言書の内容を優先して登記を行います。

一方、遺言がない場合には、相続人全員の話し合いによる遺産分割協議を経て、法定相続分または合意内容に基づき所有権移転登記を実施します。

不動産を分割しにくい場合には、相続人の一人が取得し、他の相続人に対して金銭で補償を行う代償分割の手法を用いることもあります。

それぞれについて詳しく見ていきましょう。

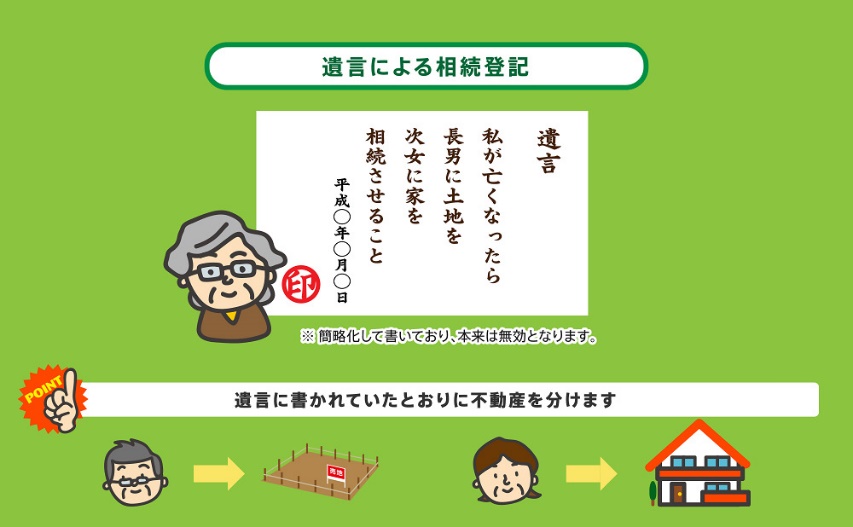

3-1 遺言による相続登記

故人が遺言書を残していた場合には、遺言による相続登記を行います。

遺言による相続登記では、遺言で決められている内容通りに、不動産の名義変更を行う必要があります。

なお、故人が用意していた遺言書が①法務局による保管制度を利用していない自筆証書遺言か②秘密証書遺言だった場合は、相続手続きを行う前に検認手続きをしなければなりません。

遺言書の検認手続きの概要および必要書類は、下記の通りです。

| 手続先 | 故人の最後の住所地の家庭裁判所 |

|---|---|

| 手続できる人 | 遺言書の保管者・遺言書を発見した相続人 |

| 必要なもの |

|

| 手数料 |

|

3-2 遺産分割による相続登記

遺産分割による相続登記とは、相続人全員で話し合い「誰がどの不動産をどれだけの割合」で承継するのか決めて、不動産の相続手続きを行う方法です。

故人が遺言書を用意しておらず、法律で決まっている相続割合と異なる内容で不動産の名義変更手続きをしたい場合は、遺産分割による相続登記を選択しましょう。

遺言書がない場合で、法律で決まっている相続割合と異なる内容に不動産の名義変更をしたいときは、この方法によることになります。

遺産分割協議のやり方や注意点については、以下の記事で詳しく解説しています。

3-3 法定相続による相続登記

法定相続による相続登記とは、法律で決まっている相続割合に応じて手続きをする方法です。

他のパターンと比較して、相続登記の必要書類も少ないのがメリットではありますが、不動産を共有状態で所有することになるのがデメリットといえるでしょう。

不動産を共有分割で相続すると下記のリスクやデメリットがあります。

- 不動産の活用や売却をする際には、共有名義人全員の合意が必要である

- 共有名義人が亡くなると権利関係者が増えてしまう

- 共有持分のみの売却は難しい

このように、不動産の相続手続きといっても複数の方法があるので、どの方法で手続きするか悩んだ場合は、まずは司法書士に相談しましょう。

次章では、遺産分割による相続登記の流れや必要書類を解説します。

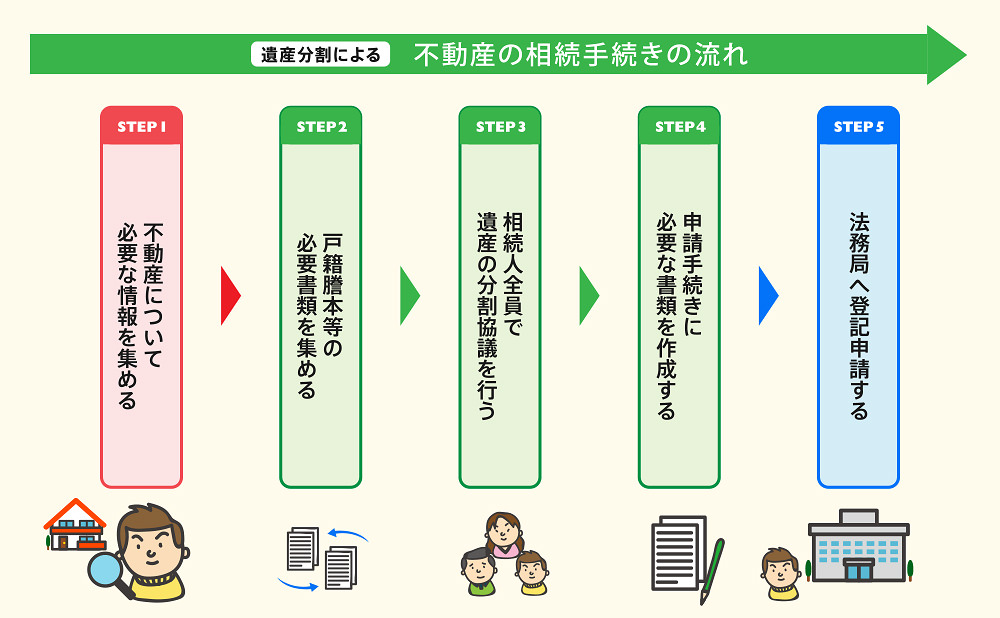

4章 不動産の相続手続きの流れ

不動産の相続手続きは法務局で登記申請を行う必要があり、必要書類を揃え登記申請書と共に提出して手続きします。

具体的な流れは、下記の通りです。

- 不動産について必要な情報を集める

- 戸籍謄本等の必要書類を集める

- 相続人全員で遺産分割協議を行う

- 申請手続きに必要な書類を作成する

- 法務局へ登記申請する

登記申請の前に、対象となる不動産の評価額を確認しておくことが大切です。

評価額は、自治体が発行する固定資産税評価証明書や国税庁の公表する路線価をもとに算出します。

これにより、相続税が基礎控除を超えるかどうか、あるいは課税が発生するかを判断できます。

また、司法書士に依頼する場合は、評価証明書や登記済証なども一緒に準備しておきましょう。

それぞれ詳しく解説していきます。

STEP① 不動産について必要な情報を集める

不動産の相続手続きをする際には、相続不動産の地番や家屋番号を特定しなければなりません。

そのため、まずは下記の資料などを参考に地番や家屋番号に関する情報を集めましょう。

- 固定資産納税通知書

- 登記済権利証

- 登記簿謄本

相続登記で必要な書類や、土地の名義人の調べ方については、以下の記事でご確認いただけます。

STEP② 戸籍謄本等の必要書類を集める

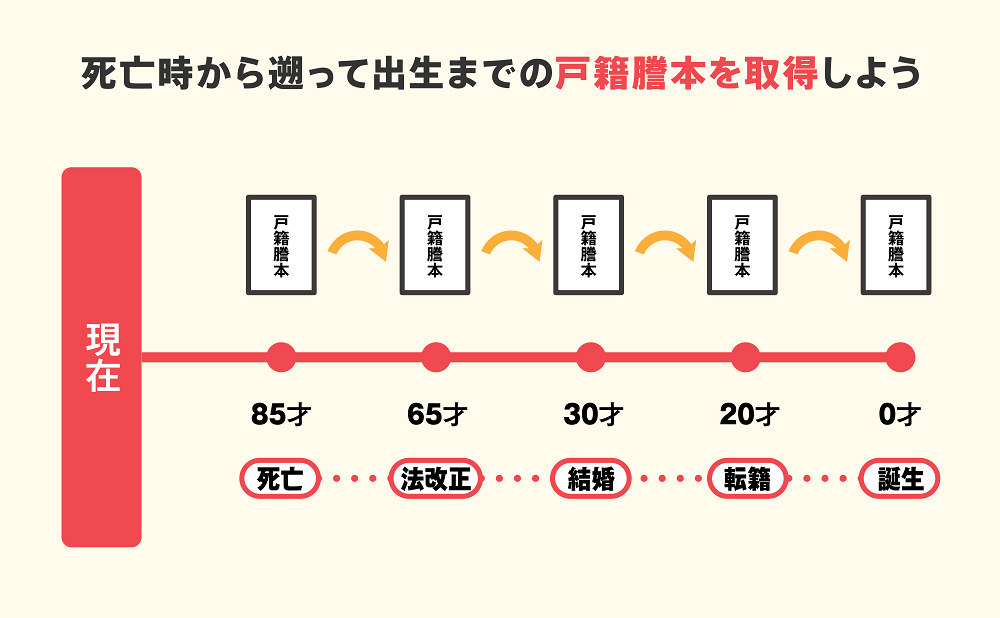

不動産の相続手続きの際には、不動産の所有者である故人の情報や、故人と相続人の関係を証明する書類を提出しなければなりません。

そのため、故人が生まれてから死亡するまでの連続した戸籍謄本類や相続人全員の戸籍謄本などを収集しましょう。

故人が生まれてから死亡するまでの連続した戸籍謄本類を収集する際には、下記のように死亡時のものから遡って取得していきましょう。

なお、不動産の相続手続きを司法書士に依頼すれば、これらの書類収集から代行してもらえます。

相続人調査のやり方については、以下の記事で詳しく解説しています。

STEP③ 相続人全員で遺産分割協議を行う

相続不動産の情報と相続人に関する情報を集めたら、相続人全員で遺産分割協議を行いましょう。

遺産分割協議とは、誰がどの不動産をどれくらいの割合で相続するかを決める話し合いです。

遺産分割協議がまとまったら、決まった内容を遺産分割協議書にまとめ、相続人全員で署名・押印をします。

遺産分割協議のやり方は、以下の記事で詳しく解説しています。

STEP④ 申請手続きに必要な書類を作成する

遺産分割による相続登記を行う際には、遺産分割協議書をはじめとする下記の書類を作成する必要があります。

- 登記申請書

- 相続関係説明図

- 遺産分割協議書

自分で作成するのが難しい場合やミスなく作成したい場合は、相続に詳しい司法書士に依頼することをおすすめします。

相続登記の申請書作成のポイントについて、以下の記事で詳しく解説しているのでぜひご参考にしてください。

STEP⑤ 法務局へ登記申請する

必要書類の収集や作成がすべて完了したら、書類一式をまとめて法務局に提出しましょう。

提出方法には、下記の3つのものがあります。

- 窓口に持参する方法

- 郵送で申請する方法

- オンラインで申請する方法

上記のうち、オンライン申請は電子証明書を取得したり、パソコンの設定が必要だったりと手間がかかるので、あまりおすすめできません。

相続登記の一連の流れを把握したい方は、以下の記事もあわせてご確認ください。

5章 不動産の相続手続きに必要な書類

不動産の相続手続きを行う際には、必要書類を揃え法務局に提出しなければなりません。

相続登記の必要書類はパターンによって異なるため、それぞれに応じた必要書類を用意しましょう。

不動産の相続登記では、被相続人の出生から死亡までの戸籍謄本のほか、遺言書や遺産分割協議書などが必要です。

また、所有権移転登記を行う際には、法務局に提出する登記申請書とともに、不動産登記簿や評価証明書を添付します。

※該当するパターンをクリックすると必要書類がご覧いただけます。

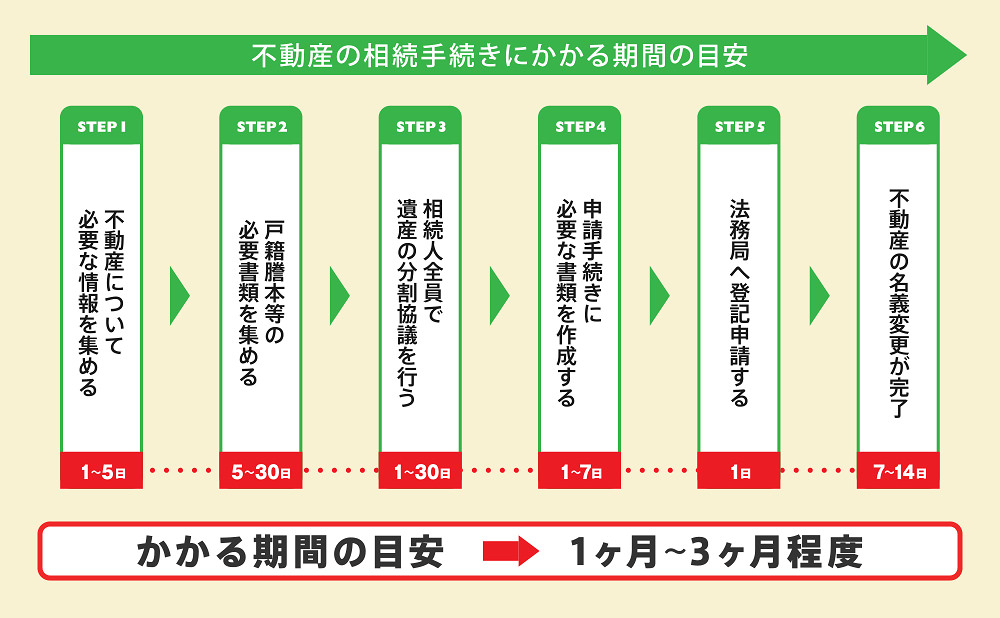

6章 不動産の相続手続きにかかる期間

先ほどの章で解説したように、不動産の相続手続きは必要書類の収集や作成をしなければならず、時間と手間がかかります。

不動産の相続手続きにかかる期間は、ケースによって大きく前後することになりますが、順調に進めば1ヶ月~3ヶ月程度で完了します。

手続きの期間は、不動産の種類や評価額、相続人の人数、遺言の有無によって前後します。

また、相続税の申告期限(相続開始から10か月)までに換価や売却を行う場合は、登記や分割協議を早めに進める必要があります。

手続きに時間をかけられない場合や平日日中は仕事をしていて手続きを進められない場合は、司法書士に依頼すると良いでしょう。

7章 不動産の相続手続きにかかる費用

不動産の相続手続きをする際には、登録免許税などの費用がかかります。

費用の内訳と相場は、下記の通りです。

| 内訳 | 相場 |

|---|---|

| 登録免許税 | 固定資産税評価額×0.4% (例:3,000万円の相続不動産の場合、12万円) |

| 必要書類の収集費用 | 数千円から1万円程度 |

| 司法書士への報酬 | 8~15万円程度 |

登録免許税は、不動産の名義変更を行うときにかかる税金であり、固定資産税評価額をもとに計算します。

登録免許税のほか、相続税の計算では基礎控除(3,000万円+法定相続人×600万円)を超える部分が課税対象となります。

また、不動産を換価して現金化する場合や、代償分割によって他の相続人に金銭を支払う場合には、別途税務上の考慮も必要です。

不動産の評価額や路線価は税額計算にも直結するため、税理士や司法書士に確認しておくと安心です。

不動産の相続手続きを司法書士に依頼した場合は、相続不動産の価値や数、状況にもよりますが8~15万円前後と考えておくと良いでしょう。

相続登記にかかる費用については、以下の記事でも解説しているのでぜひご一読ください。

8章 不動産の相続手続きは「自分で行う」or「司法書士へ依頼」

不動産の相続手続きは一般的に「自分」で行うか、「司法書士へ依頼」して行うことになります。

不動産の名義変更を自分で行う場合には、所有権移転登記の申請書類を法務局に提出する必要があります。

ただし、書類に不備があると補正や却下となることもあるため、司法書士に依頼して正確に不動産登記を行うのがおすすめです。

また、遺産分割方法として代償分割や換価分割を選択する場合には、手続きが複雑になるため専門家のサポートを受けましょう。

それぞれのメリット・デメリットを一覧にしていますので、参考にしてください。

※司法書士への手数料は不動産の価額、登記申請の件数などによって増減します。

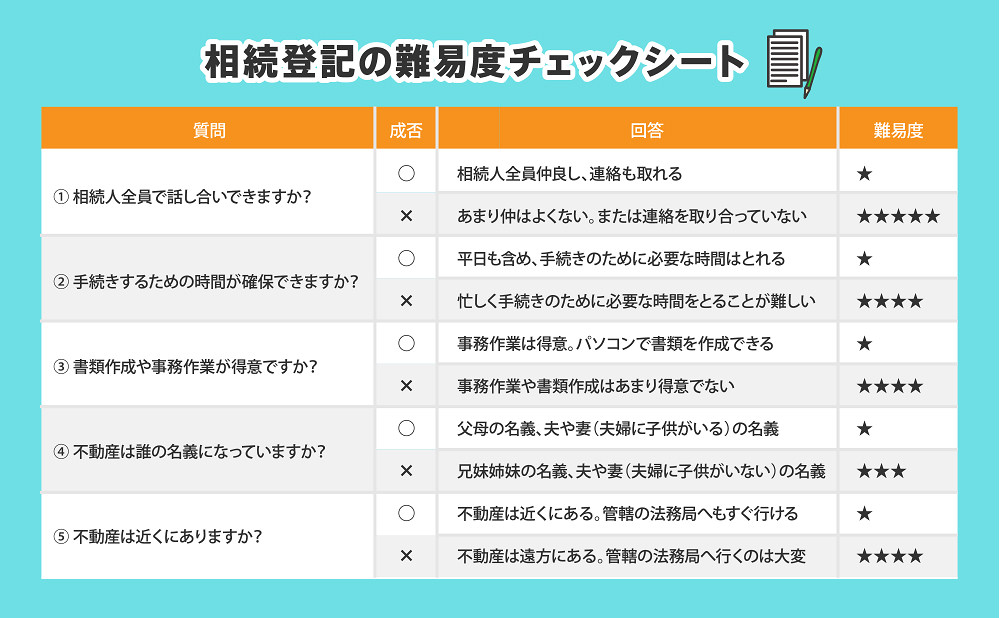

自分でやるか、司法書士へ依頼するかを判断する目安として、相続登記の難易度をチェックシートにしています。

ご自身の状況と照らし合わせて参考にしてください。

判断に迷うときは、無料相談してくれる司法書士事務所に費用も含め相談してみてもいいでしょう。

戸籍収集など自分で出来ることを自分で行い、難しい部分のみ依頼すれば、司法書士費用を抑えることも可能です。

相続登記で専門家に依頼すべきか検討している人は、以下の記事もご参考にしてください。

当メディアを運営している「グリーン司法書士法人」は、積極的に「不動産の相続手続き」のサポートを行っております。

まとめ

不動産を所有している人が亡くなった際には、相続不動産の名義変更手続きをしなければなりません。

2024年4月からは相続登記が義務化され、相続発生から3年以内に登記申請をしないと10万円以下の過料を科せられる恐れがあります。

相続登記の義務化は過去の相続に対しても適用されるので、まだ手続きがすんでいない不動産をお持ちの人はできるだけ早く準備しましょう。

不動産の相続手続きは自分で行うこともできますが、司法書士に依頼も可能です。

まずは、無料相談で費用について確認してもらうのも良いでしょう。

グリーン司法書士法人では、相続登記についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

不動産の相続手続きはどのように進めますか?

不動産の相続手続きは、まず遺言書や法定相続人の確認から始まります。

次に、相続人全員で遺産分割協議を行い、不動産の取得者を決定します。

協議がまとまったら、登記簿上の名義変更を行うために、相続登記の申請を法務局に提出します。

必要書類には、戸籍謄本や遺産分割協議書、不動産の固定資産評価証明書などがあります。

土地や家屋の名義変更はいつまでにしないといけない?

不動産を所有していた人が亡くなった際には、不動産の名義変更手続きが必要です。

2024年から相続登記は義務化されたため、相続発生から3年以内に登記申請をすませないと10万円以下の過料が科せられる恐れがあります。

詳しくは下記リンク先をご参考にしてください。

▶不動産の名義変更について

10年以上不動産の相続手続き(相続登記)を放置していました。何か問題はありますか?

2024年4月から相続登記が義務化され、相続登記を放置していると10万円以下の過料を科せられる恐れがあります。

相続登記の義務化は過去の相続に対しても適用されるので、できるだけ早く手続きすることをおすすめします。

不動産を相続人の共有名義に相続登記することはできますか?

可能です。相続人間の合意があれば、自由な割合で共有名義とすることができます。

ただし、不動産を共有名義にすると、売却、賃貸、活用等の際に共有者の合意が必要になるため、今後予定している利用方法を踏まえしっかりと検討しましょう。

私は関西在住です。相続した不動産は九州にあるのですが相続登記はどこの司法書士へ依頼したらいいですか?

ご自身が依頼しやすい司法書士へ依頼することがベストです。

相続登記は不動産を管轄する法務局で行う必要がありますが、司法書士であれば法務局へ電子申請できるシステムに登録しているので、日本全国の法務局に申請を行えます。

そのため、相続に関する相談をしやすい、お近くの司法書士事務所へ依頼しましょう。

不動産を相続する人と実際に居住している人が違っても問題ないのでしょうか?

問題ございません。母が住んでいる実家を子供の名義に変更することも可能です。

同様に亡くなった親名義のまま、実家に住み続けることも可能です。