- 生前贈与の3年ルール(生前贈与加算)とは何か

- 2024年以降の生前贈与のルール

- 生前贈与加算の対象になる人・ならない人

- 生前贈与の3年ルールに引っ掛からないようにする方法

生前贈与をすれば将来の遺産を減らせるため、相続税を減らせる効果があります。

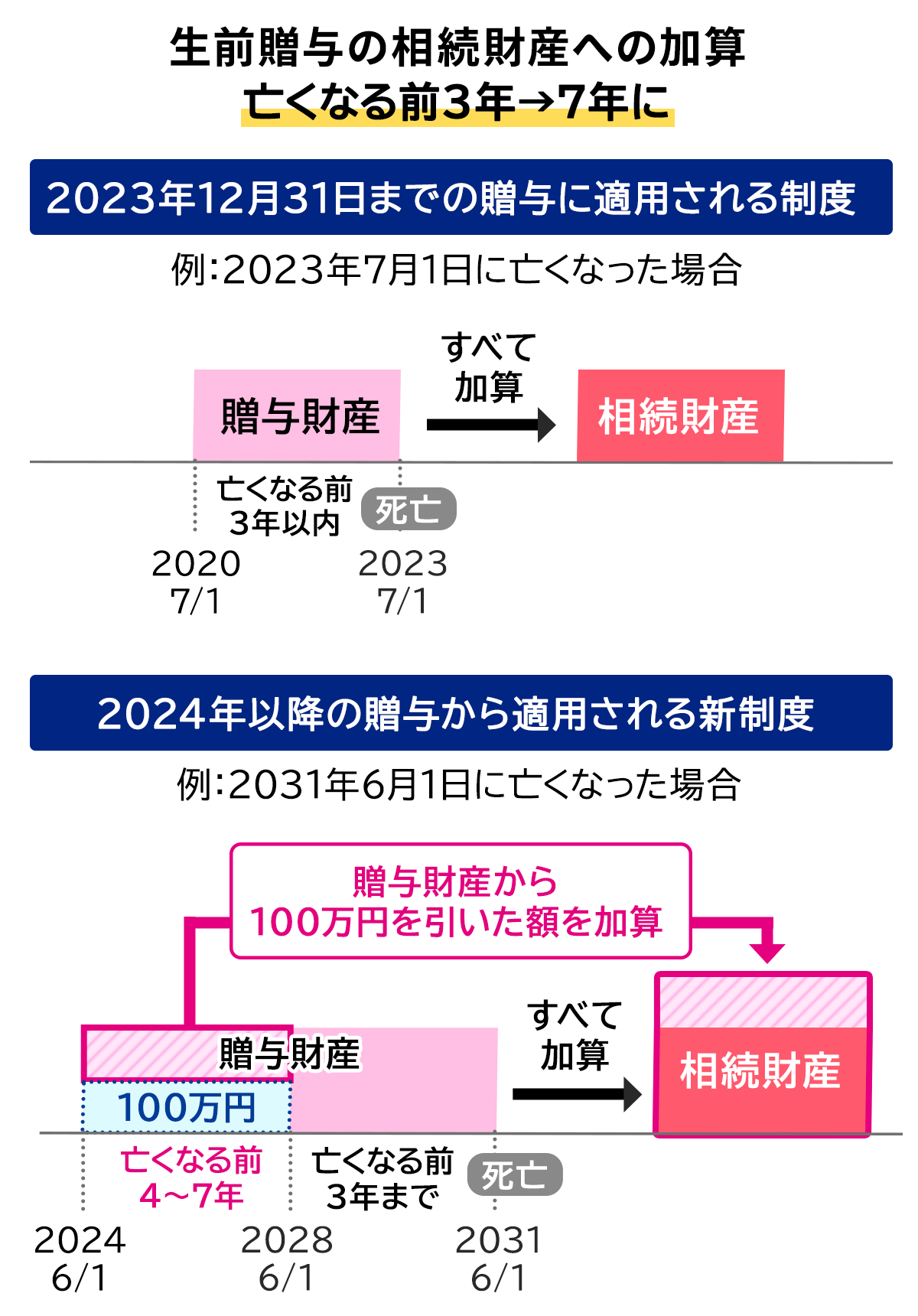

しかし、贈与者が亡くなる3年前までに行った贈与については、贈与財産を相続税の課税対象に含めなければならないという「3年ルール(生前贈与加算)」が設定されています。

したがって、亡くなる直前に贈与をしたとしても相続税の節税効果が得られない恐れもあるので注意しなければなりません。

また、2024年以降は亡くなる7年前までに行った贈与を相続税の課税対象にいれる必要があるので、より計画的に相続税の節税対策をしなければならなくなりました。

本記事では、生前贈与の3年ルール(生前贈与加算)とは何か、対象になる人・ならない人について詳しく解説していきます。

生前贈与については、下記の記事で詳しく紹介しているので、よろしければ合わせてお読みください。

目次

1章 生前贈与の3年ルールとは?

生前贈与の3年ルールとは、亡くなる3年以内に亡くなった人が相続人に対して行った贈与を相続税の計算対象に加える制度であり、正式名称を「生前贈与加算」と呼びます。

生前贈与の3年ルールは、亡くなる直前に相続税の負担を軽減する目的で行われる生前贈与を封じる目的で設定されています。

余命宣告などを受けた後に慌てて子供に贈与したとしても、相続税の節税対策にならない恐れがある点に注意しなければなりません。

2章 2024年以降は3年ルールが7年ルールに延長された

生前贈与の3年ルールとは「3年前までに行った贈与については、贈与財産を相続税の課税対象に含めなければならない」というルールですが、2024年以降は3年から7年に期間が延長されるのでご注意ください。

ただし、単純に対象期間が延長されたわけではなく、相続発生4〜7年以内の贈与に関しては、100万円の控除が用意されています。

2024年以降は生前贈与加算の対象期間の変更および控除についてのルールが追加されたため、下記が予測されます。

- 暦年贈与で相続税の節税対策をするのが難しくなる

- 亡くなった人が生前贈与を行っていた場合の相続税の計算が複雑になる

相続税の節税対策や相続税申告を自分で行うのが不安な場合は、相続に詳しい税理士に相談することもご検討ください。

3章 生前贈与加算の対象になる人・ならない人

生前贈与加算はなくなる3〜7年以内に行われた贈与すべてが対象になるわけではありません。

生前贈与の対象になる人とならない人について、詳しく解説していきます。

3-1 生前贈与加算の対象になる人

生前贈与加算の対象になる人は、相続人や受遺者など遺産を受け取った人物です。

具体的には、下記の人物が当てはまります。

- 相続によって財産を受け継いだ人

- 遺言によって財産を受け継いだ人

- みなし相続財産で財産を受け継いだ人

特に注意すべきは、みなし相続財産で財産を受け継いだ人も生前贈与加算の対象になることです。

例えば、孫や嫁や婿などを生命保険金の受取人としていた場合、みなし相続財産を受け取ったことになり、相続人ではないものの生前贈与加算の対象になる可能性があります。

3-2 生前贈与加算の対象にならない人

財産を相続もしくは遺贈によって取得しなかった人物は、相続発生3〜7年以内に亡くなった人から贈与を受けていた場合でも、生前贈与加算の対象にはなりません。

具体的には、下記に該当する人物は過去に贈与を受けていたとしても、生前贈与加算の対象から外れます。

- 相続放棄をした人

- 法定相続人・受遺者以外の人

- 贈与税の控除や特例を利用した人

相続放棄をした人は最初から相続人ではなかった扱いになるため、贈与を受けていても生前贈与加算の対象にはなりません。

他にも、本来相続人ではない孫や嫁・婿は、遺贈やみなし相続財産を受け取っていない場合、生前贈与加算が適用されません。

また、贈与税には様々な控除・特例が用意されており、これらの制度を活用して贈与を行った場合、贈与の直後に贈与者が亡くなったとしても生前贈与加算は行われません。

生前贈与加算の対象から外れる控除・特例については、次の章で詳しく解説していきます。

4章 生前贈与加算の対象にならない贈与

贈与税の控除・特例を適用すれば、相続発生3〜7年以内に行われた贈与でも、生前贈与加算の対象にはなりません。

生前贈与加算の対象から外れる控除・特例は、主に下記の通りです。

贈与税の控除・特例を活用できれば、将来の相続税だけでなく生前贈与時の贈与税も大幅に節税できる可能性があります。

それぞれの控除や特例には要件が設定されていますので、利用を検討している場合は要件を満たすか相続・贈与に詳しい税理士に相談して確認してもらうのが良いでしょう。

5章 生前贈与の3年ルールに引っ掛からないようにする方法

生前贈与の3年ルールに引っ掛かってしまうと、贈与を行っても相続税の節税効果を得られなくなる可能性があります。

ルールに引っ掛からないようにするには、下記の方法で対策をしておきましょう。

- 元気なうちから暦年贈与を行っておく

- 孫や嫁・婿など相続人以外に贈与をする

- 贈与税の控除や特例を用いて贈与をする

それぞれ詳しく解説していきます。

5-1 元気なうちから暦年贈与を行っておく

生前贈与加算は贈与者が亡くなる3〜7年以内の贈与に対して適用されるので、元気なうちからコツコツ暦年贈与を行えば対象になる贈与を減らせます。

暦年贈与とは、贈与税の基礎控除である110万円を活用して毎年贈与を繰り返す節税方法です。

暦年贈与を行うのに条件はないので、子供や孫、嫁・婿など贈与を行う相手を増やせばそれだけ節税効果も高まります。

5-2 孫や嫁・婿など相続人以外に贈与をする

生前贈与加算は相続や遺贈によって財産を受け継いだ人物が対象になります。

そのため、孫や嫁・婿など本来相続人にならない人物に贈与をしておけば、亡くなる直前の贈与でも生前贈与加算の対象にはなりません。

ただし、孫や嫁・婿がみなし相続財産を取得してしまう、贈与者と養子縁組をして相続人になってしまうと生前贈与加算の対象になるのでご注意ください。

複数の相続対策を行った結果、孫や嫁・婿の税負担が重くなるといった事態を避けるためにも、相続税の節税対策を行う際には相続に詳しい税理士に相談することをおすすめします。

5-3 贈与税の控除や特例を用いて贈与をする

本記事の4章で解説したように、贈与税の控除や特例を用いて生前贈与を行えば、時期にかかわらず生前贈与加算の対象にはなりません。

贈与税の控除や特例には、将来の相続税だけでなく贈与税も節税する効果があるので積極的に活用していきましょう。

自分が利用できる贈与税の控除・特例を漏れなく知りたい場合は、相続や贈与に詳しい税理士に相談することをご検討ください。

6章 生前贈与を行うときの注意点

生前贈与を行うときには、遺言書の作成も同時に行っておくことが大切です。

また、認知症になり判断能力を失うと、生前贈与を行えなくなる点にもご注意ください。

生前贈与を行うときの注意点は、下記の通りです。

- 遺言書の作成もセットで行っておく

- 認知症になってしまうと生前贈与を行えない

- 不動産を贈与すると登録免許税や不動産取得税もかかる

それぞれ詳しく解説していきます。

6-1 遺言書の作成もセットで行っておく

生前贈与を行うときには、遺言書の作成など相続対策も同時に行っておきましょう。

相続人に対して行う生前贈与は、特別受益の対象になる恐れがあるからです。

特別受益とは、相続人の1人が亡くなった人から受けていた特別な利益です。

過去の贈与が特別受益と認められると、贈与財産を考慮して遺産分割を行わなければならない可能性があります。

遺産分割時に過去の生前贈与を考慮してほしくない場合は、遺言書などで特別受益の持戻免除を行っておかなければなりません。

特別受益の持戻免除を遺言書で指定しておけば、過去の贈与は特別受益の対象に含めなくてよくなります。

このように、相続対策はひとつだけで完結することは少なく、複数の対策を組み合わせて自分の希望を実現することが一般的です。

自分たちで複数の相続対策を組みわせることは現実的ではないので、相続に詳しい司法書士や弁護士に相談しながら進めていきましょう。

6-2 認知症になってしまうと生前贈与を行えない

認知症になり判断能力を失ってしまうと、生前贈与を行えなくなるのでご注意ください。

生前贈与は贈与者と受贈者の意思が必要とされており、認知症になり判断能力を失うと生前贈与の意思を示すことができないとみなされるからです。

認知症になり判断能力を失ってから生前贈与を行ったとしても無効になるリスクがありますし、他の相続人と受贈者の間で贈与の有効性についてトラブルが起きる恐れもあるでしょう。

認知症になり判断能力を失うと生前贈与に限らず、他の相続対策も行えなくなってしまうので、元気なうちに認知症対策や相続対策を進めておくことを強くおすすめします。

6-3 不動産を贈与すると登録免許税や不動産取得税もかかる

土地や建物などの不動産を生前贈与すると、贈与税だけでなく登録免許税や不動産取得税もかかるのでご注意ください。

登録免許税とは、土地の名義変更をしたときにかかる税金であり、不動産取得税は名前の通り不動産を取得したときにかかる税金です。

生前贈与を受けた場合の登録免許税および不動産取得税の税率は、それぞれ下記の通りです。

| 税金の種類 | 税率 |

| 登録免許税 | 土地・建物:評価額×2% 例:不動産3,000万円の贈与を受けた場合、60万円 |

| 不動産取得税 | 土地:評価額×4% 建物:評価額×4% (2026年3月31日までは軽減措置が適用される) 例:不動産3,000万円の贈与を受けた場合、120万円 |

上記のように、登録免許税や不動産取得税は数十万円以上になる場合もあります。

不動産の贈与を受けるときは、贈与税だけでなく登録免許税や不動産取得税の納税資金もあらかじめ用意しておきましょう。

まとめ

生前贈与の3年ルールとは、贈与者が亡くなる3年以内に行った贈与は、相続税の計算対象に含めなければならないというものです。

なお、2024年からは亡くなる3年以内ではなく、亡くなる7年以内に期間が延長されました。

このように、亡くなる直前に行った生前贈与は相続税の節税効果が得られない恐れがあるので、元気なうちから生前贈与を行い相続税の節税対策を行うことが肝心です。

また、生前贈与を行うときには遺言書の作成などの相続対策や家族信託などの認知症対策も同時に行っておく必要があります。

相続対策や認知症対策には複数の方法があるので、自分に合う方法を知りたい場合は、相続に詳しい司法書士や弁護士に相談するのが良いでしょう。

グリーン司法書士法人では、相続対策や認知症対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

相続放棄をする際にしてはいけないことはありますか?

故人の預貯金の払い戻しや不動産の売却・名義変更、賃貸契約の解約など「相続財産の処分行為」は避ける必要があります。

また、死亡を知ってから3ヶ月以内に放棄手続きをしないと、放棄できなくなる場合があります。手渡しによる生前贈与も税務署にばれますか?

現金を直接手渡ししたとしても、贈与額が非課税枠を超えていれば申告義務があり、申告を怠ると税務署の調査で発覚する可能性があります。

定期的な大口贈与や、受贈後の大きな買い物などがあれば、贈与と判断されやすく、無申告はリスクが高いのでやめましょう。