- 生前贈与で受贈者が贈与者より先に死亡するとどうなるのか

- 相続時精算課税制度で受贈者が先に死亡した場合の取り扱い

生前贈与をしたものの、受贈者が贈与者より先に死亡してしまう可能性もゼロではありません。

贈与者より先に受贈者が亡くなってしまった場合、受贈者の相続人が生前贈与の権利と義務を受け継ぎます。

生前贈与が行われた時期と受贈者が亡くなった時期によっては、相続人が贈与税の申告をしなければならないのでご注意ください。

本記事では、生前贈与をした際に、受贈者が贈与者より先に死亡するとどうなるのかを解説します。

生前贈与については、下記の記事で詳しく解説しているので、よろしければ併せてお読みください。

目次

1章 生前贈与で受贈者が贈与者より先に死亡するとどうなる?

生前贈与を行ったものの贈与者より先に受贈者が死亡した場合、受贈者の相続人が贈与の権利や義務を受け継ぎます。

そのため、受贈者が贈与税を申告する前に亡くなった場合、受贈者の相続人が代わりに贈与税を申告しなければなりません。

なお、受贈者が死亡し相続人が代わりに贈与税申告書を提出する場合、通常の贈与税申告書と提出期限が異なるのでご注意ください。

受贈者の相続人が申告する場合 | 自分が相続人であると知ってから10ヶ月以内 |

|---|---|

受贈者が申告する場合(通常の場合) | 贈与を受けた翌年の2月1日から3月15日 |

上記の他にも、相続手続きの中には期限が設定されているものがあります。

相続手続きの期限については、下記の記事で詳しく解説しているので、よろしければ併せてお読みください。

2章 【ケース別】相続時精算課税制度で受贈者が先に死亡した場合の取り扱い例

贈与税の課税制度には、①暦年贈与課税制度と②相続時精算課税制度の2種類があります。

相続時精算課税制度とは、60歳以上の親や祖父母などの直系尊属から18歳以上の子供や孫などの直系卑属に贈与したときに、贈与税を2,500万円まで非課税にできる制度です。

相続時精算課税制度を利用した場合、贈与者が亡くなったときに贈与財産を相続財産に加えて、相続税を計算します。

相続時精算課税制度を利用した受贈者が贈与者より先に死亡した場合、受贈者の相続人が相続税を精算する義務を受け継ぎます。

取り扱いが複雑になるので、下記のケース別に詳しく見ていきましょう。

- 死亡した受贈者の相続人が配偶者と子供のケース

- 死亡した受贈者の相続人が配偶者と両親のケース

- 死亡した受贈者の相続人が贈与者のみのケース

- 受贈者が相続時精算課税選択届出書を提出する前に死亡したケース

それぞれ詳しく解説していきます。

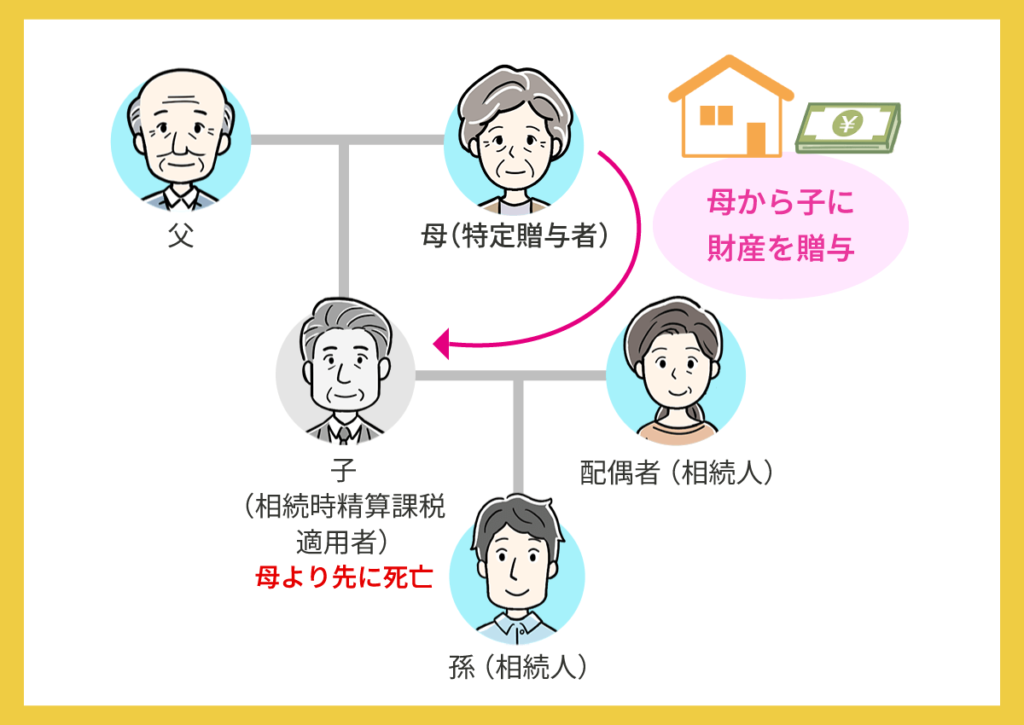

2-1 死亡した受贈者の相続人が配偶者と子供のケース

死亡した受贈者の相続人が配偶者と子供だった場合、下記のように相続時精算課税制度の権利と義務を受け継ぎます。

- 配偶者:2分の1

- 子供:2分の1

※子供が複数名いる場合は等分する

上記のケースでは、贈与者である母親が亡くなるより先に子供が亡くなっています。

それにより、母親が亡くなった時に相続時精算課税の清算義務を配偶者と子供が受け継ぎます。

ただし、清算手続きをするのはあくまでも自分が相続人になったとき(受贈者が死亡したとき)ではなく、贈与者(今回のケースでは母親)が死亡したときであることに注意しましょう。

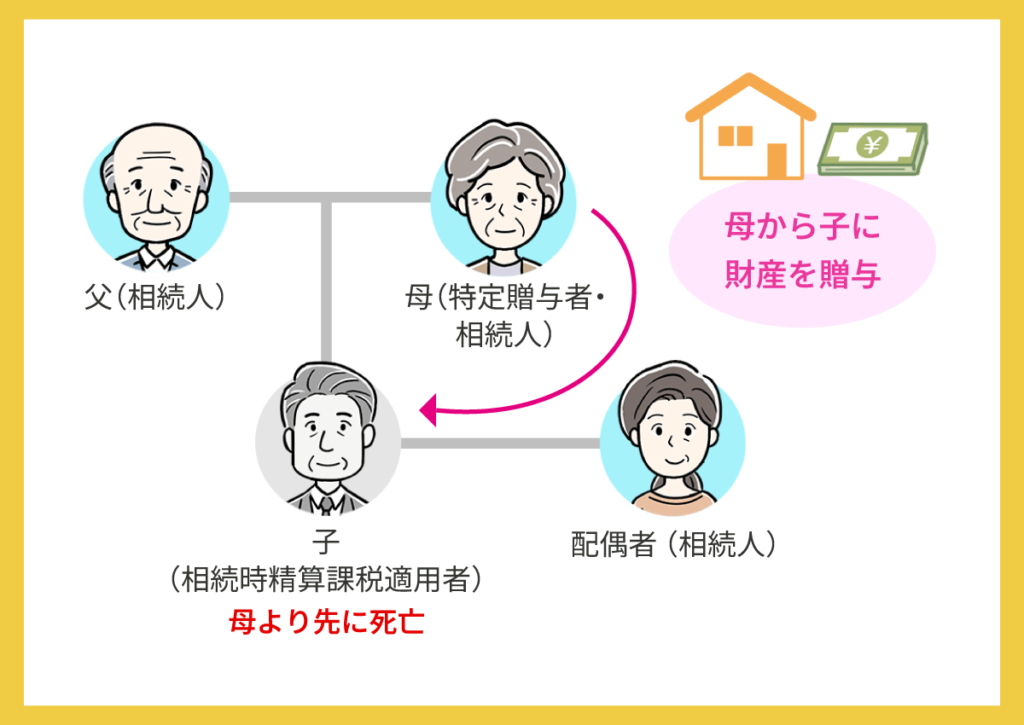

2-2 死亡した受贈者の相続人が配偶者と両親のケース

死亡した受贈者の相続人に子供がおらず、配偶者および両親が相続人となる場合、相続時精算課税の権利と義務は下記のように受け継がれます。

- 配偶者:3分の2

- 特定贈与者でない親:3分の1

配偶者と両親が相続人となった場合、法定相続分は配偶者が3分の2、親が3分の1(両親ともに存命の場合は6分の1ずつ)となります。

しかし、相続時精算課税の権利と義務については特定贈与者は受け継がないとされるため、特定贈与者以外の父親もしくは母親が3分の1受け継ぐことになります。

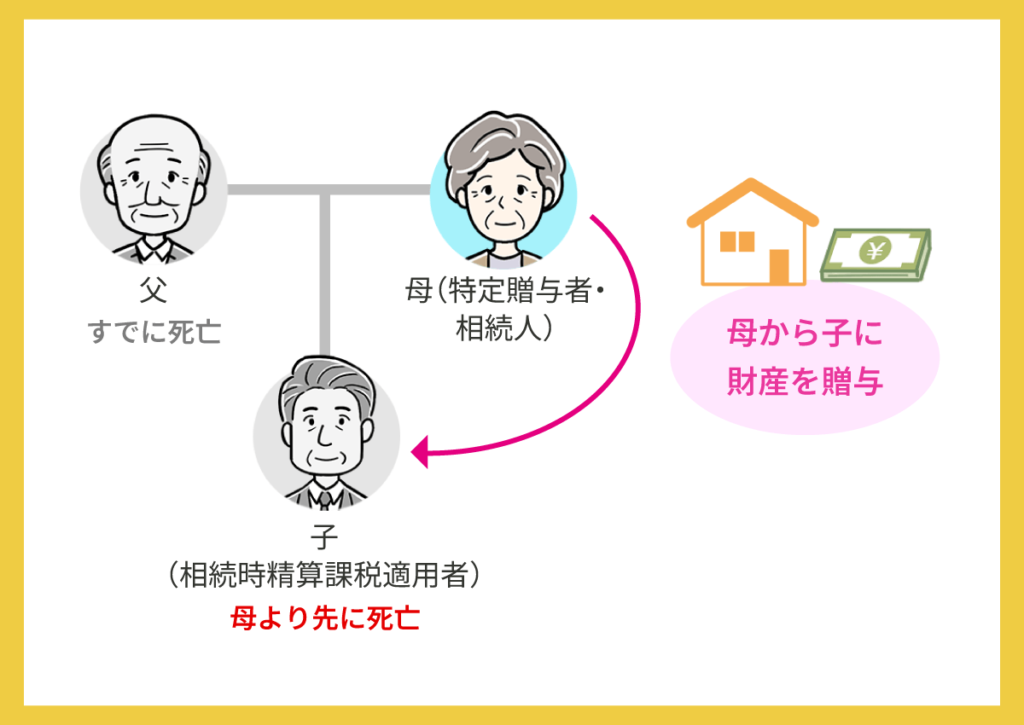

2-3 死亡した受贈者の相続人が贈与者のみのケース

受贈者が死亡したとき、配偶者や子供がおらず、贈与者のみが相続人となった場合は、誰も相続時精算課税の権利と義務を受け継ぎません。

先ほど解説したように、贈与者は相続時精算課税の権利と義務を受け継がないとされているからです。

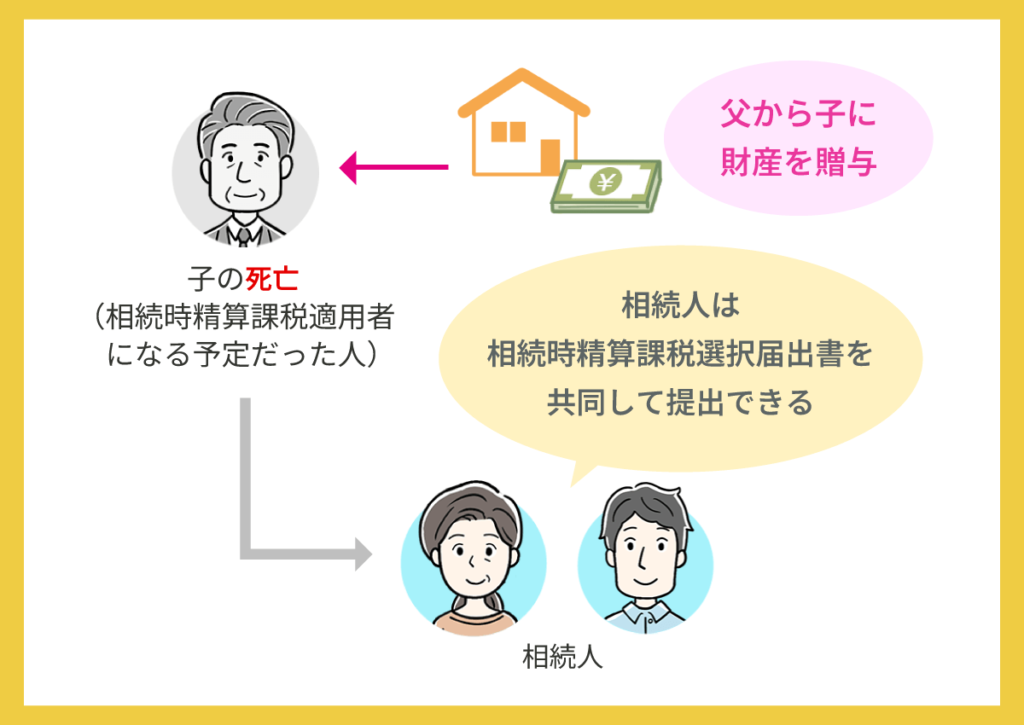

2-4 受贈者が相続時精算課税選択届出書を提出する前に死亡したケース

相続発生のタイミングによっては、受贈者が相続時精算課税選択届出書を提出する前に亡くなってしまうこともあるでしょう。

相続時精算課税選択届出書とは、名前の通り、相続時精算課税制度を利用する人が提出する書類であり、贈与を受けた年の翌年の2月1日から3月15日までに提出する必要があります。

万が一、受贈者が相続時精算課税選択届出書を提出する前に亡くなった場合は、相続人が届出書を代わりに提出する必要があります。

相続人は相続時精算課税選択届出書を提出する権利も相続したと考えられるからです。

なお、相続人が相続時精算課税選択届出書を死亡した受贈者の代わりに提出する場合、提出期限は相続開始から10ヶ月以内となります。

また、あくまでも相続人は相続時精算課税選択届出書を提出する権利を受け継いだだけに過ぎないため、届出書を提出しないで暦年贈与を選択することも可能です。

まとめ

贈与者より先に受贈者が亡くなってしまうと、相続手続きや相続税の計算が複雑になってしまいます。

自分たちで手続きや相続税の申告をしようとすると、計算や手続きをミスしてしまう恐れもあるのでご注意ください。

どのように手続きを進めれば良いかわからない場合は、相続に詳しい税理士などの専門家に相談することをおすすめします。

グリーン司法書士法人では、相続手続きについての相談をお受けしています。

初回相談は無料、信頼できる税理士の紹介も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

相続時精算課税制度を利用していた贈与者が亡くなった場合の手続きはどうなりますか?

相続時精算課税制度を利用していた贈与者が亡くなると、それまでの贈与分を相続財産に加算して相続税を計算します。

贈与時に支払った贈与税は相続税から控除されます。

相続人は、申告時に「相続時精算課税制度に基づく贈与分」を含めて申告する必要があります。相続時精算課税制度のデメリットは何ですか?

相続時精算課税制度は、一度制度を選択すると二度と暦年贈与に戻すことはできません。

また、将来の相続時に贈与財産が値下がりしていると、結果的に損になるケースもあります。

▶相続時精算課税制度について詳しくはコチラ