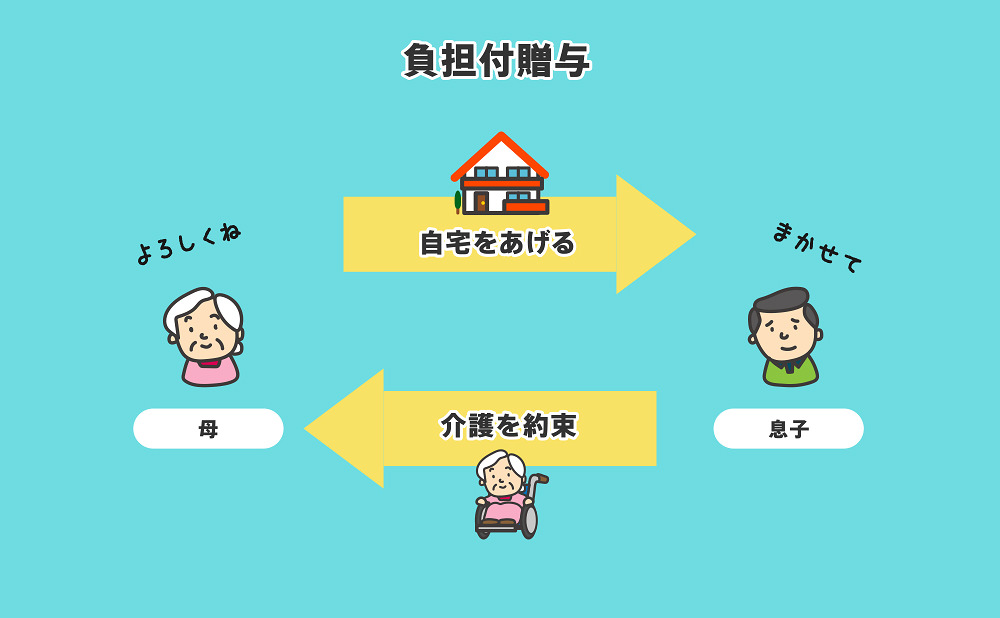

負担付贈与とは、財産をあげる代わりに何かをしてもらう契約です。

例えば「自宅を渡す代わりに住宅ローンを払ってもらう」「お金をあげる代わりに介護してもらう」などが典型例です。

ただし、通常の贈与と違い、受け取る側に義務が生じ、また税金が高額になりやすい点に注意が必要です。

本記事では、負担付贈与の仕組みと具体例、税金のポイント、メリット・デメリットをわかりやすく解説します。

目次

1章 負担付贈与とは

負担付贈与(ふたんつきぞうよ)とは、財産を無償で渡すのではなく、何かの義務や負担と引き換えに贈与する契約です。

不動産を譲る代わりに、住宅ローンの財産を支払ってもらったり、将来介護をしてもらったりするなどが該当します。

1-1 負担付贈与の具体例

負担付贈与にあたるのは、主に下記のケースです。

借金の肩代わり:自宅をあげる代わりに住宅ローン(債務)を肩代わりしてもらう

療養看護:毎月〇〇万円(もしくは自宅)をあげる代わりに介護や看護をしてもらう。

ペットの面倒をみる:〇〇万円あげる代わりに飼い犬(ペット)の面倒をみてもらう。

財産を一定の目的で使わせる:自宅をあげる代わりに無償で〇〇年間住ませてもらう。車をあげる代わりに毎月〇回は使わせてもらう。

1-2 負担付贈与と生前贈与の違い

負担付贈与と通常の贈与は受贈者に負担が生じるかだけでなく、下記の点が異なります。

- 贈与者と受贈者それぞれに義務が生じる

- 不動産を負担付贈与で譲ると相続税評価額ではなく時価(市場価格)で評価される

通常の贈与は贈与が完了した時点で契約は完了となりますが、負担付贈与では贈与した後も贈与者と受贈者に下記の義務が残ります。

- 受贈者:債務をきちんと履行する義務

- 贈与者:契約内容の通りに履行されるか確認する義務

また不動産を通常の贈与で譲った場合、贈与税の計算に用いられる評価額は相続税評価額となります。

一方で、負担付贈与で不動産を譲った場合、贈与税の計算に時価(市場価格)を使用します。

不動産の相続税評価額は時価の7~8割程度になることが多いため、負担付贈与で不動産を贈与すると贈与税が高額になる可能性がある点に注意しなければなりません。

次の章では、負担付贈与を行う際の注意点を詳しく解説していきます。

2章 負担付贈与に関する税金

負担付贈与を行うと、受贈者と受贈者の双方に下記の税金がかかる可能性があります。

| 受贈者・贈与者 | 発生する税金 |

| 贈与者 |

|

| 受贈者 |

|

それぞれ詳しく見ていきましょう。

2-1 贈与者に課される可能性がある税金

負担付贈与した贈与者(贈与した人)にかかる可能性のある税金は「譲渡所得税」と「住民税」です。

2-1-1 譲渡所得税

譲渡所得税とは「譲渡によって利益を得たとき」にかかる税金です。

通常は売買などによって購入価格や諸経費より高額で売れたとき、利益部分に課税されます。

負担付贈与の場合「負担の評価額が贈与の評価額を上回るとき」に、贈与者に利益があると考えられるので譲渡所得税がかかります。

例えば2,000万円の残ローンが残っている不動産(評価額1,000万円)について、残ローンを負担してもらうのと引換に負担付贈与したとしましょう。

この場合、贈与者は1,000万円分の利益を得るので、1,000万円に対して譲渡所得税がかかります。

2-1-2 住民税

譲渡所得税がかかると、それに対応して住民税も課税されます。

なお譲渡所得税や住民税は「負担が贈与額を上回るとき」にのみ発生します。

「負担と贈与が同等」のケースや「贈与が負担より大きい場合」には発生しません。

2-2 受贈者に課される可能性がある税金

負担付贈与された受贈者(贈与された人)にかかる可能性のある税金は①贈与税と②不動産取得税、③登録免許税です。

それぞれ詳しく見ていきましょう。

2-2-1 贈与税

負担付贈与も「贈与」の一種なので、基本的には「贈与税」がかかります。

ただし、負担付贈与の場合は「贈与した物の評価額」から「負担額」を引いた金額が課税対象です。

例えば、3,000万円の不動産を贈与してもらうけれど、2,000万円の残ローンを負担する場合には1,000万円分のみに贈与税が課税されます。

贈与額より負担額の方が大きい場合には贈与税がかかりません。

なお、贈与税には下記の控除や特例があります。

| 控除・特例 | 概要 |

| 基礎控除(暦年贈与・相続時精算課税制度) | 年間110万円の贈与に対しては、贈与税がかからない |

| 配偶者控除 | 婚姻期間が20年を超える夫婦に対して居住用財産、居住用財産の取得資金を贈与した場合、2,000万円まで贈与税がかからない |

| 住宅取得等資金の非課税措置 | 親や祖父母から子や孫に対して住宅購入資金やリフォーム資金を贈与したときに最大1,000万円まで贈与税を非課税にできる制度 |

| 教育資金の贈与税の非課税措置 | 親や祖父母から30歳未満の子や孫に対して教育資金を一括で贈与したときに最大1,500万円まで贈与税を非課税にできる制度 |

| 結婚・子育て資金の贈与税の非課税措置 | 親や祖父母から18歳以上50歳未満の子や孫に対して結婚・子育て資金を一括で贈与したときに最大1,000万円まで贈与税を非課税にできる制度 |

| 相続時精算課税制度 | 60歳以上の親や祖父母が子供や孫に対して行った贈与が2,500万円まで非課税になる制度 |

控除や特例を漏れなく活用して贈与税を節税したい場合は、生前贈与に詳しい税理士に相談してみるのが良いでしょう。

2-2-2 不動産取得税

不動産が贈与されたら、受贈者は不動産の評価額に応じて不動産取得税を払わねばなりません。

不動産の評価額に対して3~4%程度かかることになります。

例えば、評価額が2000万円の土地を贈与すれば60万円の不動産取得税がかかります。

(宅地の場合や居住用建物で一定の要件を満たせば適用できる減税制度はあります。)

2-2-3 登録免許税

不動産を贈与して不動産の名義を贈与者から受贈者へと書き換えるとき、不動産の評価額に応じて法務局へ「登録免許税」という税金を払わねばなりません。

登録免許税は不動産の評価額に対して2%かかります。

例えば、評価額が2000万円の土地を贈与すれば40万円の登録免許税がかかります。

この登録免許税は贈与者、受贈者どちらが負担してもよい税金ですが、一般的には受贈者が負担することが多いです。

これら不動産取得税や登録免許税は、不動産を贈与した場合のみに発生し、それ以外の現金や車などを贈与したケースではかかりません。

3章 負担付贈与のメリット・デメリット

負担付贈与をすれば、贈与者が贈与のかわりに介護や借金の肩代わりなどの負担をしてもらえるメリットがある一方で、贈与税などが高額になる恐れがあります。

負担付贈与のメリット、デメリットは、それぞれ下記の通りです。

| メリット | デメリット |

| 介護や借金の肩代わりなどの負担をしてもらえる | 約束通りに負担してくれないリスク |

| 負担してもらえない場合には解除して取り戻せる | 予想外の税金がかかる可能性がある |

| お互いに了解して負担付贈与ができる | 贈与物に欠陥があるとトラブルになるリスク |

それぞれ詳しく見ていきましょう。

3-1 負担付贈与のメリット

負担付贈与を行うと介護や借金の肩代わりをしてもらえる、お互いに内容に納得した上で負担付贈与を行えるなど下記のメリットがあります。

- 介護や借金の肩代わりなどの負担をしてもらえる

- 負担してもらえない場合には解除して取り戻せる

- お互いに了解して負担付贈与ができる

それぞれ詳しく解説していきます。

3-1-1 介護や借金の肩代わりなどの負担をしてもらえる

負担付贈与であれば、介護やペットの世話、借金の負担などを贈与と引き換えにお願いできます。

通常の贈与を行うと、物を無償で与えるだけで相手に何かをお願いすることはできません。

一方的に財産を渡してしまうだけでは、不安を感じるケースでは大きなメリットとなるでしょう。

「残ローンの負担」の代わりに不動産や車を贈与しようと検討している方へ

残ローンの負担(借金の肩代わり)の代わりに不動産や車を贈与するケースにおいては、事前に銀行や信販会社の確認をとっておく必要があります。

なぜなら、お金を貸している銀行(信販会社)の事前承諾を得ていないと、勝手に贈与したことがローン契約違反になってローンの一括返済を求められることがあるからです。

また、実務上、このようなケースにおいて銀行や信販会社の承諾を得られる可能性は非常に低いと言えます。

3-1-2 負担してもらえない場合には解除して取り戻せる

負担付贈与の場合、相手が約束通りの義務を果たしてくれないときには契約を解除できます。

万一の場合に財産を失わず、取り戻せるのはメリットとなるでしょう。

負担付贈与の解除方法については、本記事の6章で詳しく解説します。

3-1-3 お互いに了解して負担付贈与ができる

負担付贈与であれば、贈与者と受贈者が双方納得して契約をするため、負担や義務を果たしてもらいやすくなります。

相手に負担と引換に財産を移転する方法には「負担付遺贈」もあります。

負担付贈与とは、遺言書で特定の人に負担と引換に物を与える方法です。

負担付遺贈の場合、受遺者(遺贈を受けた人)が放棄してしまう可能性があり、放棄されたら義務は果たしてもらえません。

また、負担付遺贈は遺言した人が死亡した時にはじめて効力が発生するので、負担や義務の発生は死亡時となります。

3-2 負担付贈与のデメリット

負担付贈与は、契約内容を実行してもらえないリスクがある点や高額な税金がかかる恐れがある点がデメリットといえるでしょう。

負担付贈与のデメリットは、主に下記の通りです。

- 約束通りに負担してくれないリスクがある

- 予想外の税金がかかるリスクがある

- 贈与物に欠陥があるとトラブルになるリスクがある

それぞれ詳しく見ていきましょう。

3-2-1 約束通りに負担してくれないリスクがある

負担付贈与の契約を結んでも、相手が約束通りに負担や義務を果たしてくれるとは限りません。

無視されて仕方なく解除せざるを得ない場合もあります。

贈与財産は返ってきても目的を実現できないのは、デメリットといえるでしょう。

また、現金や不動産を渡してしまっているので、返還に応じてくれない場合は裁判などを起こさないといけない可能性もあります。

3-2-2 予想外の税金がかかるリスクがある

負担付贈与をすると、贈与者に譲渡所得税や住民税、受贈者に贈与税など予想外の税金が発生する可能性があります。

また、不動産を贈与した場合の名義変更にかかる登録免許税は「相続による名義変更」よりも高額です。

相続の場合には不動産の評価額の0.4%の登録免許税ですが、贈与の場合には2%となります。

また、贈与の場合には、不動産の評価額の3~4%の不動産取得税がかかりますが、相続の場合、不動産取得税はかかりません。

他にも、負担付贈与で不動産を贈与した場合、贈与税の計算を相続税評価額ではなく時価(市場価格)で評価しなければならない点も税額が高額になりやすい理由のひとつです。

3-2-3 贈与物に欠陥があるとトラブルになるリスクがある

贈与した物に欠陥があると、受贈者が修補請求や損害賠償請求を行ってトラブルになるリスクが発生します。

贈与者は負担や義務の範囲で責任を負うことになるので、事前に生じうるリスクや損害額をシミュレーションしておくことが大切です。

負担付贈与で贈与した物に欠陥がある場合、贈与者に責任が発生する可能性があります。

例えば、負担付贈与した不動産が構造的な欠陥住宅だった場合などです。

反面、通常の贈与の場合は、仮に贈与した物に欠陥があったとしても贈与者は責任を負いません。(通常の贈与は「無償」なので、過度な責任は負わさないという趣旨です。)

しかし、負担付贈与の場合、贈与者は「負担(義務)の限度」において責任を負います。

すなわち、負担や義務のレベルに応じて贈与者が受贈者へ責任を負うということです。

贈与された物に欠陥があれば受贈者は以下のような方法で贈与者に対し、責任追及できます。

- 対象物の修繕や不足分の追納を求める

- 負担付贈与契約を解除する

- 損害賠償請求する

負担付贈与の贈与者の責任は「負担を限度」とするので、負担や義務以上の損害賠償請求をされることはありません。例えば「借金500万円を肩代わりする負担」だった場合には、損害賠償請求の上限は「500万円」となります。1,000万円の損害が発生したとしても請求額は500>万円が限度です。

4章 負担付贈与をおすすめできるケース・できないケース

本記事の3章で解説したように、負担付贈与にはメリットとデメリットがあります。

そのため、負担付贈与はすべての人におすすめできる制度ではありません。

負担付贈与をおすすめできる人とおすすめできない人の特徴を詳しく解説していきます。

4-1 負担付贈与をおすすめできる人の特徴

負担付贈与をおすすめできるケースは、現金や預貯金を贈与するときです。

現金や預貯金の贈与であれば、負担付贈与であっても通常の贈与であっても、贈与税の計算方法や評価額が変わらないからです。

4-2 負担付贈与をおすすめできない人の特徴

負担付贈与をおすすめできないのは、不動産を贈与するときです。

通常の贈与であれば不動産は相続税評価額をもとに計算しますが、負担付贈与であれば不動産を時価で評価しなければならないからです。

不動産を贈与するのであれば、通常の贈与を選択した方が税金を節約できる可能性があります。

また、負担付贈与以外にも贈与や相続対策には様々な方法があるので、現金や預貯金の贈与でも負担付贈与以外の方法が適している場合もあります。

自分に合う贈与や相続対策を知りたいのであれば、相続対策に詳しい司法書士や弁護士に相談するのが良いでしょう。

5章 負担付贈与の契約書ひな型

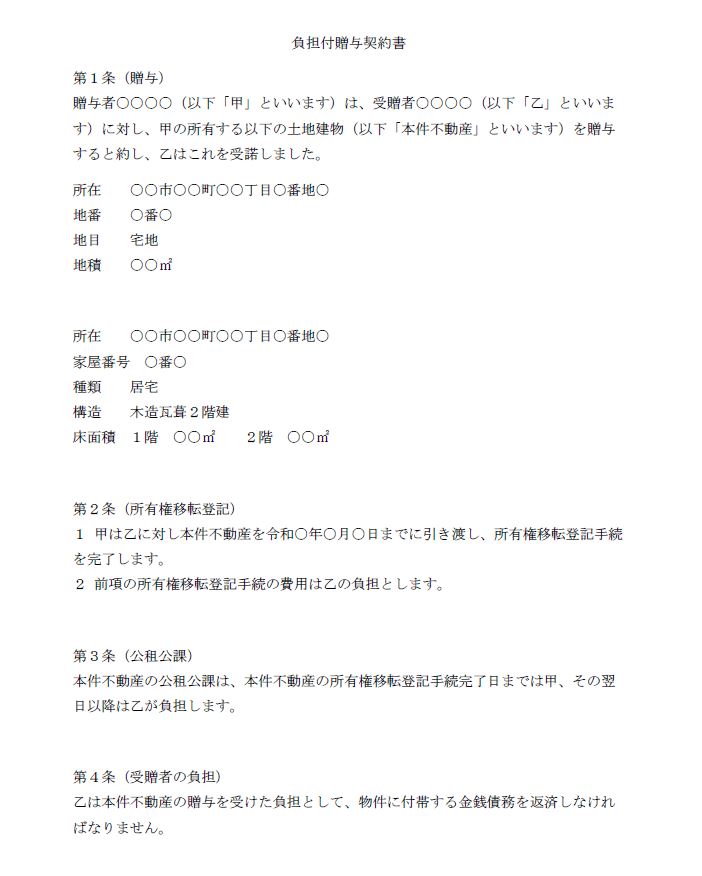

負担付贈与は贈与者と受贈者で行う「契約」です。

契約は口頭でも成立しますが、負担付贈与を行うときは、必ず契約書を作成するようにしましょう。

負担や義務が発生する受贈者にとっても、負担の代わりに財産を渡す贈与者にとっても契約した記録が書面で残っていれば安心です。

契約書に押す印鑑は認印でも良いですが、信用性をあげたいなら実印で押して、印鑑証明書を契約書と一緒に残しておきましょう。

最後に一般的なパターンの契約書を紹介いたします。

5-1 金銭債務を負担するパターン

まずは、自宅(不動産)もらう代わりに住宅ローン債務を負担するケースです。

※画像をクリックするとwordのひな形をダウンロードできます

5-2 療養看護をするパターン

負担が療養看護の場合、上記の4条を以下のように変更します。

第4条(受贈者の負担)

乙は本件不動産の贈与を受ける負担として、甲に対し、甲の死亡時まで甲の指定する適切な方法により介護を継続します。

6章 負担付贈与の解除方法

負担付贈与の契約を結んだ後でも、お互いに合意すれば契約を解除できます。

お互いの合意がなくても、受贈者が義務を果たしてくれない場合、贈与者がは債務不履行を理由に契約解除可能です。

負担付贈与の契約解除の可否は、下記のようにまとめられます。

| 受贈者が負担や義務を実行する前 | 贈与者から一方的に解除できる |

| 受贈者が負担や義務を一部でも実行した後 | 贈与者から一方的に解除できない |

| 受贈者が負担や義務を実行しない | 贈与者から債務不履行を理由に解除できる |

| 贈与者と受贈者が合意すれば | いつでも解除できる |

負担付贈与の契約を解除すれば、受贈者に譲った現金や預貯金、不動産などの財産を返還してもらえます。

ただし、受贈者がすでに贈与財産を使用している場合など、すべて返還してもらえるとは限らない点には注意しなければなりません。

まとめ

負担付贈与とは、何かの「義務」や「負担」と引き換えに物やお金を贈与することです。

負担付贈与を行えば介護をしてもらうかわりに預貯金を贈与するなどの契約も可能です。

負担付贈与を利用すれば相続対策を行えますが、予想外の税金がかかる、リスクをあるので注意しなければなりません。

相続対策には負担付贈与以外の方法もあるので、自分の資産や家族に合う方法を選びたいのであれば、相続対策に詳しい司法書士や弁護士、税理士に相談することをおすすめします。

特に、不動産の負担付贈与を検討している場合、どのみち登記手続きをしなければならないので、事前に司法書士へ相談しておけば一石二鳥です。

弊社でも「負担付贈与に関する無料相談」を行っております。

また、負担付贈与以外のベストな方法をご提案できる可能性もあるので、よければお気軽にご相談ください。

よくあるご質問

-

負担付贈与の具体例とはどんなものがありますか?

-

「不動産を贈与する代わりに、住宅ローンを支払ってもらう」などのように、何かを贈与する代わりに借金を返済してもらうことが一般的です。

-

負担付贈与とは?

-

負担付贈与とは、何かの「義務」や「負担」と引き換えに物やお金を贈与することです。

「ただであげる」のではなく「何かしてもらう代わりにあげる」と考えるとわかりやすいでしょう。

▶負担付贈与について詳しくはコチラ -

負担付贈与のデメリットとは?

-

負担付贈与のデメリットは、下記の通りです。

・約束通りに負担してくれないリスクがある

・予想外の税金がかかるリスクがある

・贈与物に欠陥があるとトラブルになるリスクがある

▶負担付贈与のデメリットについて詳しくはコチラ -

負担付贈与契約は契約書が必要ですか?

-

契約は口頭でも成立しますが、負担付贈与を行うときは、必ず契約書を作成するようにしましょう。

負担や義務が発生する受贈者にとっても、負担の代わりに財産を渡す贈与者にとっても契約した記録が書面で残っていれば安心だからです。