- 遺留分の対象財産がわかる

- 遺留分の対象に含まれない財産がわかる

- 遺留分の計算方法がわかる

亡くなった人の配偶者や子供、両親には、遺留分という遺産を最低限度受け取れる権利が保障されています。

したがって「長男にすべての遺産を相続させる」「内縁の妻にすべての財産を遺す」などといった遺言書を亡くなった人が遺していた場合、他の相続人が遺留分侵害額を請求可能です。

遺留分侵害額請求をする場合、遺留分の対象財産を理解しておかなければなりません。

遺留分計算対象となる財産は、下記の4つです。

- 相続開始時の財産

- 生前贈与した財産の一部

- 債務

- 遺産に対して多すぎる生命保険金

一方で、お墓や仏壇などの祭祀財産や生前贈与した一部の財産については、遺留分の計算対象に含まれません。

本記事では、遺留分の対象財産および対象にならない財産、遺留分侵害額請求方法を解説します。

遺留分については、下記の記事でも詳しく解説しているのであわせてお読みください。

目次

1章 遺留分の対象財産は4種類

遺留分の計算対象となるのは、相続開始時の財産だけでなく、下記の4種類の財産です。

- 相続開始時の財産

- 生前贈与した財産の一部

- 債務

- 遺産に対して多すぎる生命保険金

それぞれ詳しく見ていきましょう。

1-1 相続開始時の財産

相続開始時に亡くなった人が所有していた財産は、すべて遺留分の計算対象に含まれます。

相続財産の種類については、下記の記事で詳しく解説しています。

1-2 生前贈与した財産の一部

故人が亡くなる前に生前贈与していた財産についても、条件を満たすと遺留分の計算対象に含まれます。

遺留分の計算対象となる贈与財産について、それぞれ解説していきます。

1-2-1 相続開始1年前に贈与した財産

相続開始1年前に贈与した財産については、受贈者が相続人以外であっても遺留分の計算対象に含まれます。

なお、遺留分の計算対象になる「相続開始1年前に贈与した財産」には、死因贈与やみなし贈与も含まれます。

1-2-2 遺留分侵害することを知っていて行われた贈与財産

相続開始1年より前に行われた贈与だとしても、贈与者・受贈者の双方が遺留分を侵害することを知ってて行った贈与は、遺留分の計算対象に含まれます。

なお、無償で行われた贈与だけでなく、市場価格より著しく低い価額で行われた売買などみなし贈与についても、遺留分の計算対象に含まれるのでご注意ください。

1-2-3 相続人に贈与した財産(特別受益)

亡くなった人が相続人に贈与した財産を遺留分の計算対象に含めるかは、贈与が特別受益に該当するかで取り扱いが変わります。

特別受益とは、相続人が亡くなった人から特別に受けた利益であり、生前贈与などが該当します。

相続人への贈与が遺留分の計算ケースは、下記の通りです。

- 贈与が特別受益に該当する場合:贈与の時期に関わらず遺留分の計算対象となる

- 贈与が特別受益に該当しない場合:相続開始1年前の贈与のみ遺留分の計算対象となる

1-3 債務

遺留分は預貯金や不動産などプラスの遺産だけでなく、借金などマイナスの遺産も計算対象に含まれます。

1-4 遺産に対して多すぎる生命保険金

本来であれば受取人固有の財産であり遺産分割の対象にならない生命保険金についても、金額によっては遺留分の計算対象になります。

遺産に対して生命保険金の金額が多く、他の相続人と公平でなくなる場合は、生命保険金も遺留分の計算対象となるのでご注意ください。

2章 遺留分の計算対象に含まれない財産

遺留分は過去の贈与や債務なども計算対象になる一方で、下記の財産に関しては計算対象に含まれません。

- 祭祀財産

- 生命保険金

- 相続開始1年より前に行われた贈与

- 特別受益に該当しない贈与

それぞれ詳しく解説していきます。

2-1 祭祀財産

お墓や仏壇など祖先を祀るための財産は祭祀財産と呼ばれ、相続財産に含まれません。

したがって、祭祀財産が遺留分の計算対象に含まれることもありません。

2-2 生命保険金

生命保険金は受取人固有の財産として扱われるため、原則として遺産分割の対象にはなりません。

したがって、原則として生命保険金が遺留分の計算対象になることもありません。

ただし、先ほどの章で解説したように、遺産に対して生命保険金が高すぎる場合は、例外的に生命保険金を遺留分の計算対象に含める場合があります。

2-3 相続開始1年より前に行われた贈与

相続開始1年より前に故人が贈与した財産については、原則として遺留分の計算対象に含まれません。

ただし、下記のケースでは遺留分の対象となるのでご注意ください。

- 相続人に対して行われた贈与で特別受益に該当するもの

- 贈与者・受贈者が遺留分を侵害することを知ってて行った贈与

2-4 特別受益に該当しない贈与

相続人に対して行われた贈与であっても、特別受益に該当せず、相続開始1年より前に行われた贈与に関しては、遺留分の対象になりません。

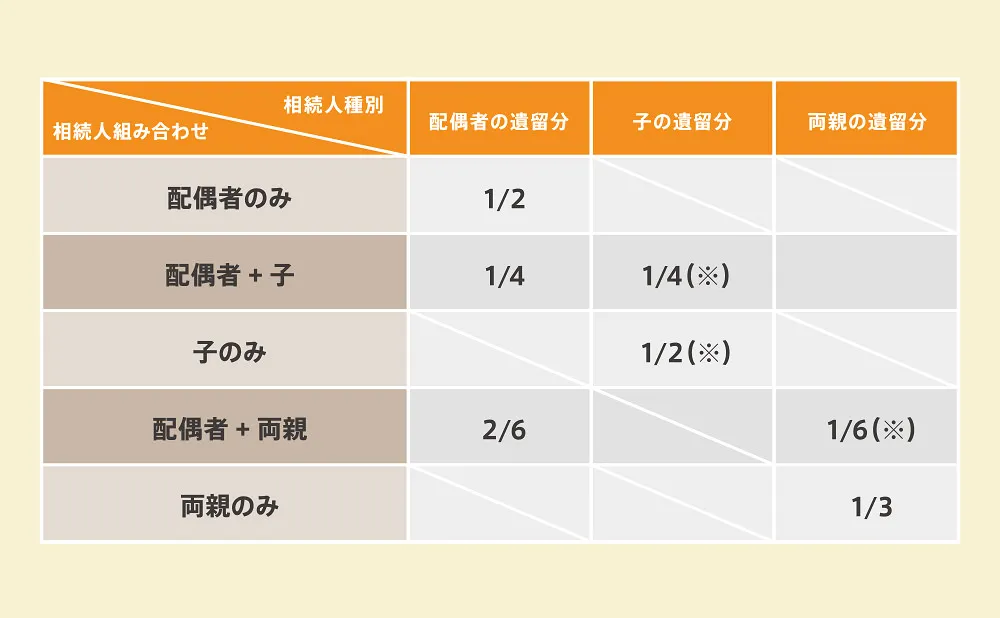

3章 遺留分を請求できる人

遺留分を請求できる相続人は、下記のように決められています。

- 配偶者

- 子供・孫

- 両親・祖父母

兄弟姉妹や甥姪に関しては、相続人になることはできますが遺留分は認められていません。

また、法律では遺留分が認められる相続人だけでなく、遺留分の割合についても下記のように決められています。

次の章では、実際に遺留分侵害額を計算する方法を紹介します。

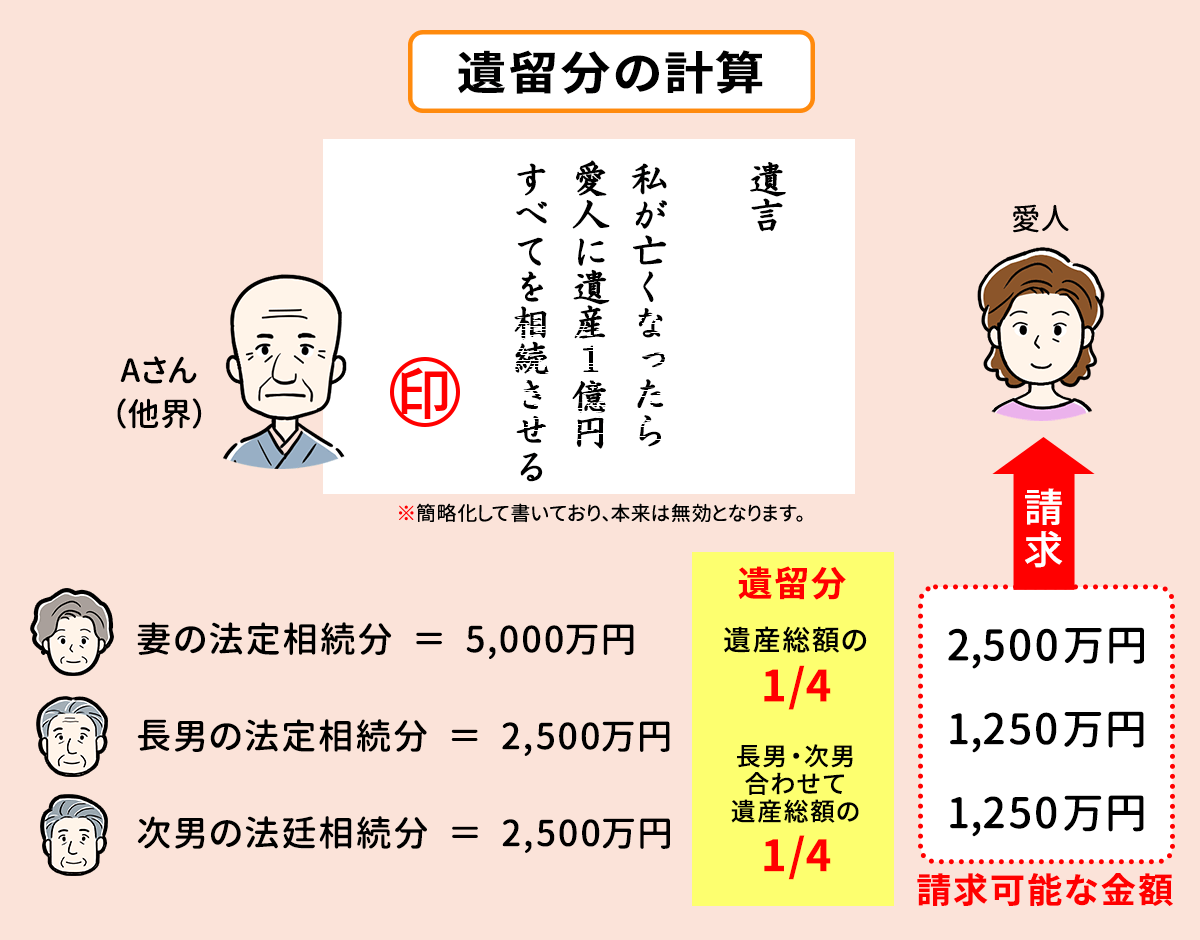

4章 遺留分侵害額を計算する方法

遺留分侵害額は、最初に遺留分の対象財産を計算し、遺留分の請求割合を掛けることで計算できます。

具体例とともに見ていきましょう。

上記のように、亡くなった人が愛人にすべての遺産を相続させるといった遺言書を作成していたとしましょう。

遺留分は遺言書の内容より優先されるので、相続人である妻と長男、次男は遺留分を請求できます。

相続人が配偶者+子供の場合、請求できる遺留分はそれぞれ下記の通りです。

- 妻:4分の1

- 子供たち:合計4分の1(人数で等分する)

したがって、上記のケースでは、妻と子供たちはそれぞれ下記の金額の遺留分を愛人に対して請求できます。

- 妻:2,500万円

- 長男:1,250万円

- 次男:1,250万円

ただし、遺留分が侵害されていた場合、自動で侵害額を受け取れるわけではなく自分で請求手続きを行う必要があります。

次の章では、遺留分侵害額請求を行う方法を解説していきます。

5章 遺留分侵害額請求を行う方法

遺留分侵害額請求を行う方法に決まりはないため、まずは当事者間で話し合いをして解決を目指すのが良いでしょう。

遺留分侵害額請求を行う方法は、主に下記の通りです。

- 話し合いをする

- 遺留分侵害額請求調停を行う

- 遺留分侵害額請求訴訟を行う

それぞれ解説していきます。

5-1 話し合いをする

遺産を多く受け取った人物と直接話し合うことができる場合は、まず話し合いで解決を目指しましょう。

遺産を多く受け取った人物が遺留分侵害額請求に応じてくれるのであれば、問題は解決します。

話し合いに応じてくれない場合は、内容証明郵便を送り、解決を目指しましょう。

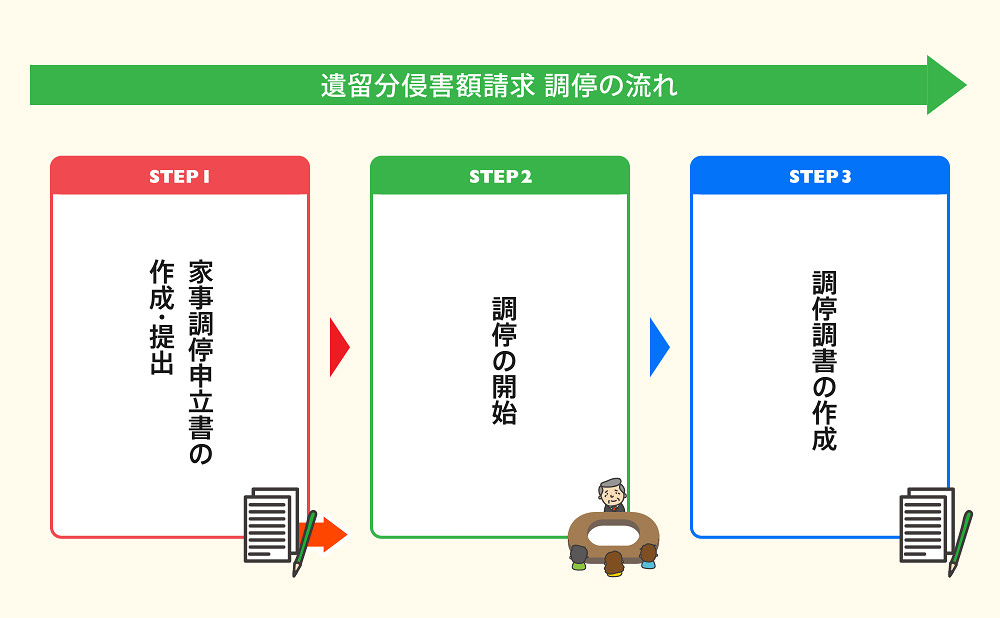

5-2 遺留分侵害額請求調停を行う

話し合いや内容証明郵便を無視されてしまう場合は、遺留分侵害額請求調停を申し立てましょう。

遺留分侵害額請求調停では、家庭裁判所で行われ調停員が話し合いの仲介をしてくれます。

遺留分侵害額請求調停の流れおよび申立て方法は、下記の通りです。

| 申立てできる人 | 遺留分を侵害された相続人 |

| 申立て先 | 遺留分を侵害している相続人などの住所地を管轄する家庭裁判所 |

| 申立て費用 |

|

| 必要書類 |

|

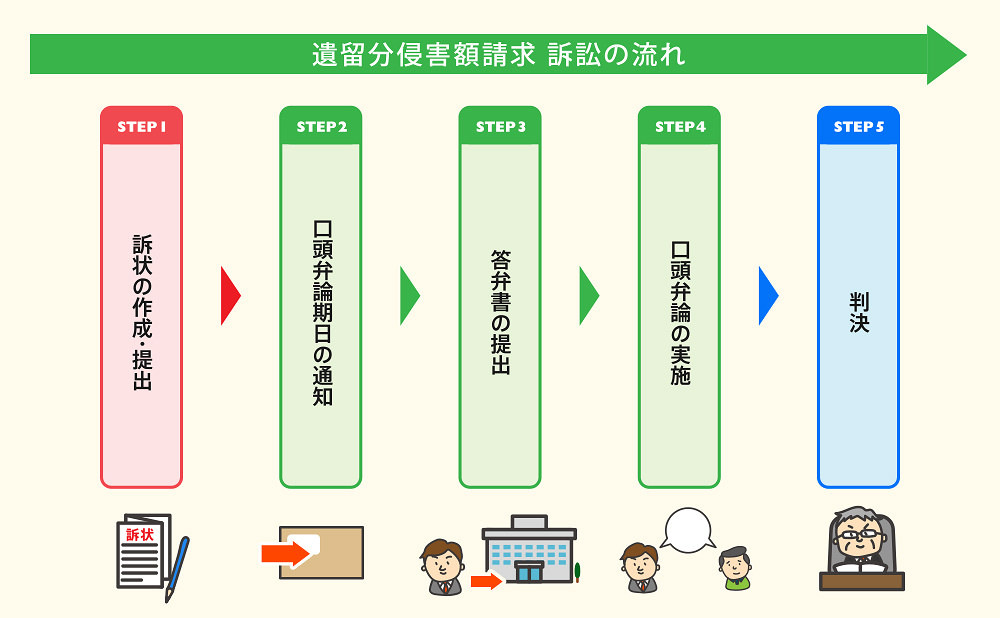

5-3 遺留分侵害額請求訴訟を行う

遺留分侵害額請求調停で解決できない場合は、遺留分侵害額請求訴訟を行いましょう。

遺留分侵害額請求訴訟は、調停を経ていないと行うことができず、最終的には裁判所が審判を下しその内容に従うこととなります。

自分たちで訴訟を行うのは現実的ではないため、相続トラブルや遺留分トラブルに詳しい弁護士に相談することをおすすめします。

遺留分侵害額請求訴訟の流れや必要書類は、下図の通りです。

| 申立てできる人 | 遺留分を侵害された人 |

| 申立て先 | 相続開始地(亡くなった人の最後の住所地)を管轄する地方裁判所(または簡易裁判所) |

| 申立て費用 | 訴額によって異なる 手数料額の早見表はこちら |

| 必要書類 |

|

まとめ

「長男にすべての財産を遺す」など偏った内容の遺言書が見つかった場合は、遺留分が侵害されてないか確認してみましょう。

遺留分の計算対象は相続開始時に故人が所有していた財産だけでなく、過去に行われた生前贈与の一部も含まれます。

できるだけ多くの遺留分を受け取りたい場合は、漏れなく遺留分を計算することが大切です。

自分で遺留分の計算をするのが難しい場合は、遺留分トラブルに詳しい司法書士や弁護士に相談することをおすすめします。

グリーン司法書士法人では、遺留分トラブルについての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。