抵当権とは、金融機関などの債権者が「万が一、債務者(借主)がローンを返済できなくなった場合」に備えて、土地や建物などの不動産に付ける担保です。

例えば、住宅ローンを借りる際には、返済保証として住宅に抵当権を設定することになります。

しかし、ローンをすべて返済したとしても、抵当権は自動的に消えるわけではなく、借主自身が法務局で「抵当権抹消登記」の申請を行わなければなりません。

抵当権抹消登記をせずに放置してしまうと、いざ不動産を売却・相続しようとしたときに、必要書類の収集に時間がかかったり、当事者の死亡によって手続きが複雑になったりするなどのリスクがあります。

このようなトラブルを避けるためにも、住宅ローンなどを完済したタイミングで、速やかに抵当権抹消の登記手続きを行いましょう。

本記事では、抵当権抹消の具体的な流れや必要書類、費用についてわかりやすく解説していきます。

また、以下の動画では「不動産は動く前に何を確認すべき?」「名義や売却で注意する点は?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

目次

1章 抵当権抹消とは

抵当権抹消とは、不動産についている抵当権という担保を抹消する手続きです。

抵当権は住宅ローンなどの借金を完済した際に消滅しており、それを登記に反映させるのが抹消登記です。

抵当権抹消の手続きの流れは、下記の通りです。

- 抵当権を抹消できる条件がそろう(住宅ローン完済など)

- 銀行に抹消の必要書類の交付を依頼する

- 銀行から渡された書類と自分で用意した必要書類を合わせ、法務局に抵当権抹消登記を申請する

なお、手続きの流れや必要書類に関しては、本記事の4章で詳しく紹介していきます。

抵当権抹消の手続きの概要は、下記の通りです。

| 申請する人 |

|

|---|---|

| 申請期限 | 期限はないが、早めに申請する方が良い |

| 申請先 | 不動産の住所地を管轄する法務局 |

| かかる費用 |

|

抵当権は、自分が不動産を使用し続けている分には、意識する機会が少ないかもしれません。

一方で、不動産取引や新規融資を受ける際には抵当権抹消が必要となる場合もあります。

2章 抵当権抹消が必要なケース

抵当権の登記は自動で抹消されるわけではなく、自分で手続きが必要です。抵当権抹消が必要な主なケースは、以下の3つです。

- 不動産を売却するとき

- 住宅ローンの借り換え等で新規融資を受けるとき

- 住宅ローンを完済したとき

不動産を売却する場合は、抵当権の抹消手続きを完了させないと売却できません。

抵当権が付いたままだと、登記簿上は住宅ローンが残っている不動産と判断されてしまうからです。

また、金利が安くなるなどの理由で違う銀行から新たに住宅ローンを借りる場合には、今までの抵当権を抹消しなければなりません。

抵当に入っている土地の名義変更手続きについて、以下の記事でも詳しく解説しています。

3章 抵当権抹消を放置する2つのデメリット

住宅ローンなどを完済したにもかかわらず、抵当権の登記を抹消せずにいると、様々なデメリットが発生する恐れがあります。

詳しく見ていきましょう。

3-1 必要書類が集めにくくなり抵当権抹消の手間が増える

住宅ローン完済後に抵当権抹消をせずに放置していると、いざ手続きしようとしたときに必要書類の収集が難しい恐れがあります。

加えて、抵当権抹消を行うために銀行から渡される書類は、有効期限が設定されているものもあります。

有効期限を過ぎると、自分自身で再度取得する必要があり、取得費用や手間がかかってしまうのでご注意ください。

3-2 当事者の死亡や銀行の合併によって抵当権抹消手続きが複雑になる

抵当権の抹消を放置している間に、不動産所有者が死亡したり、銀行が合併などでなくなってしまったりする恐れもあります。

このような事態に陥ると、相続手続きや銀行合併に伴う手続きが増えてしまい、抵当権の抹消手続きが複雑になってしまいます。

場合によっては、抵当権抹消に必要な書類が用意できない恐れもあるでしょう。

抵当権抹消に必要な書類を用意できなくなると、通常の手続き方法ではなく、供託や裁判といった特殊な手続きが必要なこともあります。

このような事態に陥ると、自分で抵当権抹消の手続きをすることはほぼ不可能ですし、司法書士に依頼した場合の費用も高額になってしまいます。

場合によっては、数十万円近い費用がかかることもあるので、抵当権抹消の手続きを早めに行いましょう。

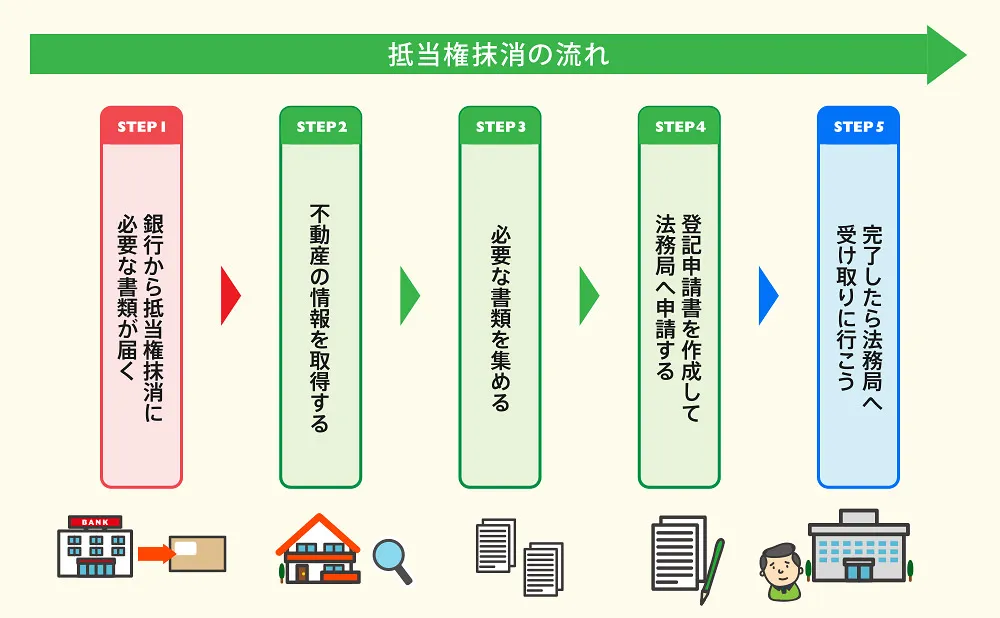

4章 法務局で抵当権抹消する手続きの流れ

抵当権抹消の手続きは、法務局にて行う必要があり、流れは下記の通りです。

- 銀行から抵当権抹消に必要な書類が届く

- 不動産の情報を取得する

- 住所・氏名が変わっていたら住民票か戸籍を取る

- 登記申請書を作成して法務局へ申請する

- 抵当権抹消が完了したら法務局へ受け取りに行く

それぞれ詳しく解説していきます。

Step① 銀行から抵当権抹消に必要な書類が届く

住宅ローンを完済すると、登録している住所に銀行から書類が届きます。

その中には、抵当権抹消の手続きに必要な書類も含まれていますので、大切に保管しましょう。

具体的には、以下の書類を抵当権の抹消手続きで使用します。

- 抵当権解除証書(銀行により書類の名称が異なる場合があります)

- 銀行からの委任状

- 登記済権利証または登記識別情報通知

抵当権解除証書とは、抵当権を抹消する原因を証明するために必要な書類です。

空欄がある状態で渡されているため、自分で記入しなければなりません。

書き間違えると、再発行してもらうなどの手間が増えますので慎重に記入しましょう。

また、抵当権抹消手続きは、債権者と債務者双方で行うこととされているので、銀行からの委任状も届きます。

こちらも空欄があるので、書き間違いのないように記入をしましょう。

登記済権利証もしくは登記識別情報通知は、抵当権の設定の際に発行されている書類です。

受取った後に紛失すると再発行はできずに、特別な手続きが必要になります。

抵当権抹消登記を行うまでは、大切に保管してください。不動産権利証と登記識別情報は、下記の記事でも詳しく解説しています。あわせてお読みください。

Step② 不動産の情報を取得する

続いて、登記事項証明書を取得して、申請書の準備を進めましょう。

抵当権を抹消するには、対象となる不動産の情報を正確に把握し、申請書などに記入する必要があります。そのため、まずは不動産の登記事項証明書を法務局で取得しましょう。

登記事項証明書は、日本全国どこの法務局でも取得できます。

取得には、建物の場合は「家屋番号」、土地の場合は「地番」が必要です。ただし、これらは普段使っている住所とは異なる点にご注意ください。

もし、家屋番号や地番が分からない場合でも、住所を伝えれば法務局の窓口で調べてもらえます。

申請に使う交付申請書は、法務局の窓口に用意されているので、必要事項を記入し、提出すれば登記事項証明書を受け取れます。

土地の所有者を調べる方法は、下記の記事でも詳しく解説しています。あわせてお読みください。

Step③ 住所・氏名が変わっていたら住民票か戸籍を取得する

抵当権抹消に必要な書類は、Step①の銀行からの書類で全て揃います。

しかし、不動産を所有されている人の登記上の住所・氏名から申請時点の住所や氏名が変わっている場合には、抵当権抹消登記の前に「所有権登記名義人表示変更登記」が必要です。

所有権登記名義人表示変更登記を行う場合には、下記の書類が必要になります。

| 住所が変わっている場合 | 住民票または戸籍の附票 (住所地の役場で取得可能) |

| 氏名が変わっている場合 | 戸籍謄本 (本籍地の役場で取得可能) |

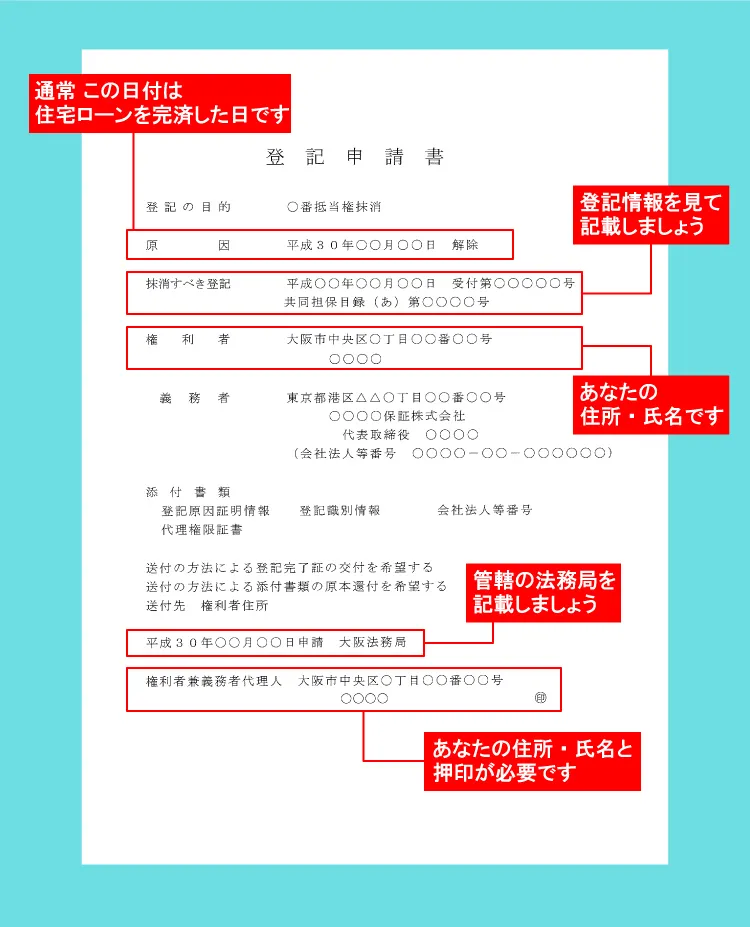

Step④ 登記申請書を作成して法務局へ申請する

銀行からの書類と不動産情報の取得、所有権登記名義人表示変更登記が完了したら、登記申請書を作成して管轄の法務局へ申請しましょう。

申請方法は窓口で直接申請するほかに、郵送での申請も可能です。

申請書のサンプルは、下記の通りです。

Step⑤ 抵当権抹消が完了したら法務局へ受け取りに行こう

抵当権抹消が無事完了したら、登記完了日以降に完了書類を受け取りに行きましょう。

抵当権抹消登記の申請後は、あらかじめ登記の完了予定日を確認しておくことをおすすめします。

もし、申請内容に不備があった場合、法務局から「補正」の連絡が届きます。

その際は、法務局へ出向いて不備を修正する必要がありますので、申請時に使用した印鑑を必ず持参しましょう。

なお、書類の受け取りを代理人が行う場合は、以下の書類が必要になります。

- 登記申請に使用した印鑑

- 受け取る人の免許証等の本人確認書類

- 委任状

5章 抵当権抹消の費用

抵当権抹消にかかる費用は、①登録免許税と②司法書士への報酬です。

それぞれの計算方法や相場について、詳しく見ていきましょう。

5-1 登録免許税

抵当権抹消登記をする際にかかる登録免許税は、不動産の数1個あたり1,000円です。

例えば、土地が1個、建物1個の抵当権抹消登記申請を行う場合には、2,000円の登録免許税がかかります。

法務局にて抵当権抹消登記申請を行う際に、登記申請書に収入印紙を貼って納付します。

5-2 司法書士への報酬

抵当権抹消登記は自分で申請するだけでなく、司法書士に依頼も可能です。

司法書士に登記申請を依頼した場合には、登録免許税に加え、司法書士への報酬がかかります。

抵当権抹消登記を司法書士に依頼した場合の報酬相場は、1件につき10,000~20,000円程度です。

ただし、何らかの理由で抵当権抹消手続きが複雑化した場合には、司法書士への報酬も高額になる可能性があるのでご注意ください。

6章 司法書士に抵当権抹消を依頼すべきケース

抵当権抹消は、必要書類さえ揃っていれば自分で手続きを行えます。

例えば、住宅ローン完済後に時間を空けずに、抵当権抹消登記をする場合には、自分で手続きをしても問題ないでしょう。

一方で、以下のケースは自分で抵当権抹消手続きを行うことは現実的ではないため、司法書士への依頼をおすすめします。

- 抵当権抹消に必要な書類を紛失したケース

- 明治・大正・昭和初期の頃の様な古い抵当権が残っているケース

- 抵当権抹消手続きが面倒・時間がないケース

それぞれ詳しく見ていきましょう。

6-1 抵当権抹消に必要な書類を紛失したケース

住宅ローン完済後に銀行などから届く必要書類を紛失した場合には、司法書士に依頼することをおすすめします。

銀行から届く必要書類を紛失した場合には、銀行に再発行依頼をしなければなりません。

また、登記済証や登記識別情報通知を紛失している場合には「事前通知」という別の手続きも必要です。

この場合も手続きが複雑になるので、司法書士への依頼をおすすめします。

6-2 明治・大正・昭和初期の頃の様な古い抵当権が残っているケース

長年放置されて残っている抵当権がある場合には、以下の理由により、通常の手続きでは登記申請を行えない場合がほとんどです。

- 抵当権者や不動産所有者が死亡し相続が発生している

- 抵当権者や不動産所有者が行方不明になってしまっている

- 抵当権者が破産等によって存在しない

上記の様な理由で、抵当権者と連絡が取れなかったり、そもそも誰に言えば良いのかもわからなくなったりするケースが考えられます。

抵当権抹消登記の必要書類の収集や申請が複雑になるので、司法書士に依頼することを強くおすすめします。

名義が先祖代々変更していない土地は、下記の記事でも詳しく解説しています。あわせてお読みください。

6-3 抵当権抹消手続きが面倒・時間がないケース

抵当権抹消手続きが面倒だったり、法務局に申請に行く時間がなかったりする場合には、手続きを司法書士に依頼することもご検討ください。

抵当権抹消登記は自分で行うこともできますが、下記のように手間や時間がかかります。

- 平日の昼に法務局へ出向く

- 申請書類に記入する

一生のうちに何度も行うことのない抵当権抹消の手続きをするために、わざわざ勉強しても無駄に終わると感じる方もいるでしょう。

司法書士に抵当権抹消手続きを依頼した場合の報酬は、10,000~20,000円程度です。

「それくらいの出費ですむのか」と思った人は、司法書士に依頼することもお考えください。

当グリーン司法書士法人でも、全国からの抵当権抹消登記の依頼を受け付けてますのでお気軽にお問合せ下さい。

まとめ

抵当権とは、住宅ローンなどのお金を借りるときに不動産を担保にする手続きです。

抵当権は借金を完済しても自動で抹消されないので、自分で抵当権抹消手続きを行う必要があります。

抵当権抹消手続きは、本記事で解説したように自分で行うことも難しくありません。

しかし、平日の昼間に何度か役所に足を運んだり、申請書を作成する際に調べる時間や手間がかかります。

「手間や時間をかけたくない」と考えるのであれば、司法書士に依頼してしまった方がコストパフォーマンスは高いといえるでしょう。

グリーン司法書士法人では、抵当権抹消登記の依頼を受け付けています。

全国各地の依頼に対応可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

-

抵当権設定登記のやり方は?

-

抵当権設定登記のやり方は、下記の通りです。

①金銭消費貸借契約の締結

②抵当権設定契約の締結

③必要書類の確認

④登記申請

⑤登記事項証明書を取得し、抵当権者へ提出

▶抵当権設定登記手続きの流れについて詳しくはコチラ -

抵当権抹消を司法書士に頼むといくら?

-

住宅ローンの完済に伴う抵当権抹消の場合、司法書士報酬は、10,000~20,000円+消費税が相場であり、比較的安価といえます。

ただし、上記は、オーソドックスな事案における相場で、イレギュラーな事案になると、手続きの難易度に応じて報酬は高くなっていきます。

まずは司法書士事務所が実施している無料相談を利用して、個別の見積もりを立ててもらいましょう。

▶抵当権抹消手続の司法書士報酬の相場はコチラ

抹消とはどんな手続きですか?

抹消とは、登記簿に記載された権利や事項を削除する手続きです。

例えば、住宅ローンを完済した後に残る抵当権の登記は、そのままでは自動で消えないため、法務局で「抵当権抹消登記」の申請をして削除してもらう必要があります。

抵当権抹消は自分でできますか?

抵当権抹消は、必要書類さえ揃えられれば自分で行うこともできるでしょう。

例えば、住宅ローン完済直後に抵当権抹消を行うのであれば、司法書士に依頼せずとも自分で手続きできるはずです。