- 死亡した人の銀行口座をそのままにするとどうなるか

- 死亡した人の銀行口座をそのままにした方が良いケース

- 銀行の相続手続きの流れ

口座名義人の死亡を銀行が確認すると、口座を凍結し預貯金の引き出しや口座引き落としが一切行われなくなってしまいます。

故人の預貯金を相続人が受け取るには、銀行にて相続手続きをしなければなりません。

故人の銀行口座の相続手続きそのものに期限はありませんが、10年以上にわたり入出金がない口座は休眠預金として扱われ、国のお金として使用されてしまうので注意しなければなりません。

本記事では、死亡した人の銀行口座をそのままにしておくとどうなるのか、また、そのままにしておいた方が良いケースを解説します。

また、以下の動画では「ゆうちょの手続きは他行と何が違う?」「準備不足で止まりやすい点は?」といった、実務の秘伝ノウハウを、グリーンの代表・山田が動画でわかりやすく解説しています。

\コラムの論点を“動画で補強”したい方はこちら/

家族や親族が亡くなると銀行の相続手続きをはじめ、様々な手続きを行わなければなりません。

相続手続きの流れについては、下記の記事で詳しく解説しているので、併せてお読みください。

目次

1章 死亡した人の銀行口座をそのままにするとどうなる?

死亡した人の銀行口座をそのままにしていても法的なペナルティなどはありません。

ただし、銀行が口座名義人の死亡を確認すると、口座が凍結され預貯金の入出金などが行えなくなります。

故人の銀行口座をそのままにした場合の取り扱いは、下記の通りです。

- 銀行口座をそのままにしていても法的なペナルティはない

- 銀行が口座名義人の死亡を確認すると口座が凍結される

- 口座が凍結されていない場合は第三者による引き出しリスクがある

- 新たな相続が発生すると権利関係が複雑になる恐れがある

- 相続人の1人が認知症になると銀行の解約手続きを行えなくなる

- 10年にわたり入出金が行われないと休眠口座になってしまう

- 口座管理手数料がかかる場合がある

それぞれ詳しく見ていきましょう。

1-1 銀行口座をそのままにしていても法的なペナルティはない

相続手続きには、相続放棄や相続税申告など期限が決まっているものもありますが、故人の銀行口座の解約手続きについては特に期限は設定されていません。

そのため、法的には故人が使用していた銀行口座をそのまま放置していてもペナルティなどは発生しないのでご安心ください。

ただし、故人の銀行口座をそのままにしていると口座凍結や不正使用などのリスクがあるので注意しなければなりません。

銀行の相続手続きについて詳しく解説した、以下の記事もご一読ください。

銀行の相続手続きに期限はない!早めにすべき理由6つを解説

1-2 銀行が口座名義人の死亡を確認すると口座が凍結される

銀行などの金融機関が口座名義人の死亡を確認すると、故人名義の銀行口座が凍結され、下記のことが行えなくなってしまいます。

- 預貯金の引き出し

- 公共料金やクレジットカードの引き落とし・口座振替

口座が凍結されると、銀行で相続手続きを完了させるまで故人の預貯金は動かすことができません。

ただし、故人の葬儀費用や入院費用の支払いなどで預貯金を引き出したい場合は、仮払い制度を利用して一定額まで引き出せる場合もあります。

相続手続きを早めに終わらせることも大切ですが、それとあわせて故人名義のクレジットカードや各種料金の支払い口座を変更しておきましょう。

銀行口座の凍結について詳しく解説した、以下の記事もご一読ください。

1-3 口座が凍結されていない場合は第三者による引き出しリスクがある

先ほど解説したように、銀行が口座凍結するのは故人の死亡を確認したケースのみです。

そのため、家族や親族が銀行に口座名義人の死亡を伝えないでいると、いつまでも口座が凍結されない場合もあります。

しかし、故人名義の口座がいつまでも凍結されずにいると、第三者による引き出しリスクが上がってしまうのでご注意ください。

極端な話、キャッシュカードを持っていて暗証番号を知っていれば、故人でなくても預貯金を引き出せてしまいます。

- 一部の家族や親族

- 泥棒や強盗など悪意を持った第三者

上記の人が預貯金を引き出し、勝手に相続財産を使い込んでしまう可能性もゼロではありません。

特に、家族や親族による預金の使い込みはトラブルに発展すると泥沼化しやすいので、故人の銀行口座は放置せず早めに手続きをすませましょう。

第三者による引き出しリスクについて詳しく解説した、以下の記事もご一読ください。

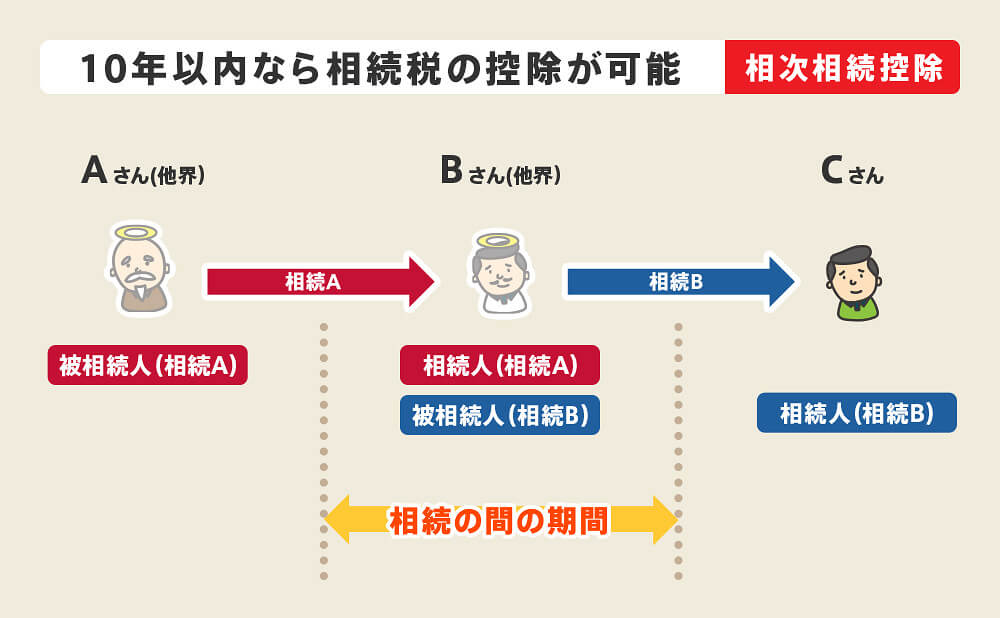

1-4 新たな相続が発生すると権利関係が複雑になる恐れがある

故人の銀行口座を放置している間に、相続人の1人が亡くなり新たな相続が発生すると、権利関係者が増え複雑になってしまう可能性もあります。

例えば、上記のケースを考えてみましょう。

Aさんが亡くなり相続手続きをしている間にBさんが死亡してしまうと、Bさんの遺産分割協議では下記の2種類の預貯金について話し合わなければなりません。

- Bさんが相続した預貯金(もともとはAさんのもの)

- Bさんがもともと所有していた預貯金

相続財産調査も複雑になりますし、Aさんの相続手続きを進める際の必要書類の数も増えてしまいます。

Aさんの相続手続きを数年にわたり放置していた場合、当時の状況や相続財産について把握している人がいない恐れもあるでしょう。

このように、相続手続きを放置していると、その間に新たな相続が発生してしまい、当事者のみでは手が付けられなくなる可能性もゼロではありません。

1-5 相続人の1人が認知症になると銀行の解約手続きを行えなくなる

故人の銀行口座を放置している間に相続人の1人が認知症になり判断能力を失ってしまうと、故人の銀行口座を解約できなくなってしまうのでご注意ください。

認知症になり判断能力を失った人は契約手続きを行えなくなるため、遺産分割協議などの相続手続きに参加できなくなるからです。

しかし、遺産分割協議や遺産の名義変更手続きは、相続人全員で協力して行う必要があります。

したがって、相続人の1人が認知症になり判断能力を失ってしまうと、残りの相続人も遺産を受け取れなくなってしまいます。

相続人の1人が認知症になり判断能力を失った場合、取れる選択肢は下記の2つです。

- 認知症になった相続人が亡くなるまで遺産を放置する

- 認知症になった相続人に成年後見人・特別代理人をつける

成年後見人をつければ、認知症になった相続人の代わりに遺産分割協議への参加や相続手続きを行ってもらえます。

しかし、司法書士や弁護士などの専門家が成年後見人に選ばれると報酬が発生したり、成年後見人を一度でもつけると認知症になった人が亡くなるまで制度の利用が続いたりなどのデメリットがあります。

認知症の人が相続人になったときに起きうる問題について詳しく解説した、以下の記事もご一読ください。

1-6 10年にわたり入出金が行われないと休眠口座になってしまう

10年以上にわたり入出金がない口座は休眠預金として扱われ、国のお金として使用されてしまいます。

休眠預金になった後も所定の手続きを行えば預貯金の引き出しを行えるものの、手間がかかりますし、放置したまま相続人全員に忘れられてしまう恐れもあるでしょう。

1-7 口座管理手数料がかかる場合がある

一定期間以上にわたり入出金がない口座は未利用口座として扱われ、口座管理手数料や口座維持手数料などが発生する恐れがあります。

故人の銀行口座を放置し続けると、最終的には手数料が発生し遺産が目減りしてしまう可能性もあるのでご注意ください。

口座管理手数料は金融機関ごとにルールが異なるので、事前に確認しておくと良いでしょう。

2章 死亡した人の銀行口座をそのままにした方が良いケース

本記事の1章で解説したように、死亡した人の銀行口座をそのまま放置していると、様々なリスクやデメリットがあります。

一方で、①相続放棄を検討しているケースや②口座残高がなかったり少額のケースは手続きせず放置しても良いでしょう。

それぞれ理由とともに詳しく解説していきます。

2-1 相続放棄を検討しているケース

相続放棄を検討している場合は、故人の銀行口座を放置しておきましょう。

相続放棄とは、プラスの遺産もマイナスの遺産も一切相続しなくなる手続きであり、故人が借金を多く遺していたケースなどで選択されます。

相続放棄すれば故人の借金の返済義務を受け継がずにすみますが、故人の遺産を使用、処分すると相続放棄が認められなくなってしまうのでご注意ください。

そして、故人の銀行口座から預貯金を引き出したり、銀行口座の解約手続きをすると遺産の使用、処分とみなされたり恐れがあります。

葬儀費用の支払いなど限られたケースでは、故人名義の預貯金を引き出しても相続放棄が認められる可能性はあるものの、自己判断で行動するのは非常に危険です。

万が一、相続放棄が認められなくなると、数百万円近い故人の借金を相続してしまうケースもあります。

そのため、相続放棄を検討している場合は、故人の遺産には一切手をつけず司法書士や弁護士に相談することを強くおすすめします。

故人に関する支払い督促が届き不安に感じるかもしれませんが、故人名義の預貯金から支払うのは絶対にやめましょう。

相続放棄は、下記の記事でも詳しく解説しています。あわせてお読みください。

2-2 口座残高がなかったり少額のケース

相続放棄を検討していない場合でも、故人の銀行口座の残高がなかったり少額の場合もわざわざ手続きするメリットは少ないといえるでしょう。

金融機関によって細かい手続きの流れや必要書類は異なるものの、死亡した人の銀行口座を解約する際には戸籍謄本類や印鑑証明書を用意しなければなりません。

死亡した人の銀行口座の残高が少額の場合、必要書類を収集する費用の方が高くなり費用倒れに終わってしまう可能性もあるからです。

また、死亡した人の銀行口座の解約をする時間がなかったり、何から準備すれば良いかわからなかったりする場合は、相続に詳しい行政書士や司法書士に手続きを依頼する方法もあります。

3章 銀行の相続手続きの流れ

死亡した人の銀行口座を解約するには、相続人調査や相続財産調査を行い、遺産分割協議をする必要があります。

具体的には、下記の流れで手続きを進めましょう。

- 遺言書の有無を確認する

- 相続人調査をする

- 相続財産調査をする

- 遺産分割協議をする

- 銀行にて解約手続きを行う

それぞれ詳しく解説していきます。

STEP① 遺言書の有無を確認する

最初に故人が遺言書を用意していたかを確認しましょう。

被相続人(相続の対象となる故人のこと)が遺言書を作成していた場合、原則として遺言書に書かれた内容に従って遺産分割を行うからです。

遺産分割協議完了後に遺言書が見つかってしまうと、遺産分割協議のやり直しが必要になるなどのリスクもあります。

なお、遺言書には下記の3種類があります。

- 自筆証書遺言

- 公正証書遺言

- 秘密証書遺言

上記の遺言書のうち、「公正証書遺言」と「法務局で保管していた自筆証書遺言」以外は家庭裁判所での検認手続きが必要です。

遺言書の検認手続きの申し立て方法および必要書類は、下記の通りです。

| 申立てできる人 |

|

|---|---|

| 申立て先 | 故人の最後の住所地の家庭裁判所 |

| 費用 |

|

| 必要書類 |

|

STEP② 相続人調査をする

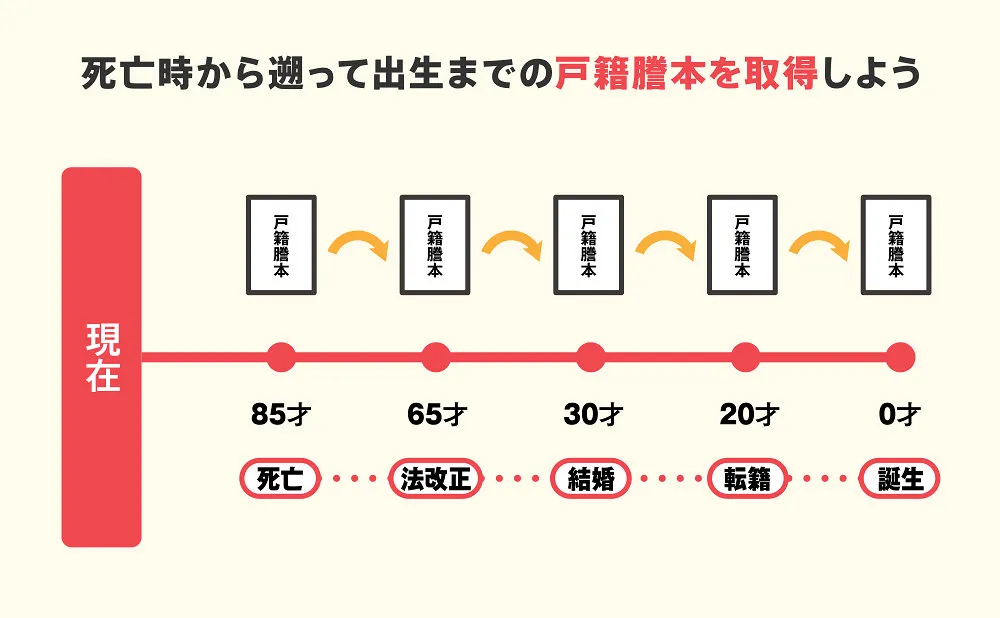

故人が遺言書を用意していなかった場合は、相続人調査を行いましょう。

故人が遺言書を作成していなかった場合は、相続人全員で遺産分割協議を行う必要があるからです。

相続人調査は故人が生まれてから死亡するまでの連続した戸籍謄本を取得して行います。

故人が死亡したときの戸籍謄本から遡って順番に取得していけば、生まれてから死亡するまでの連続した戸籍謄本を集められます。

戸籍謄本の取得方法や必要書類は、下記の通りです。

| 取得できる人 |

|

|---|---|

| 取得先 | 本籍がある(あった)市区町村役場※郵送可 |

| 費用 |

|

| 必要書類 |

|

STEP③ 相続財産調査をする

続いて、死亡した人の銀行口座を含む相続財産に関する調査を進めましょう。

相続財産に漏れがあると、遺産分割協議のやり直しが必要になる可能性もあるからです。

また、相続財産は銀行口座だけでなく不動産や株式、動産なども含まれるので、故人の遺品を確認しながら進めていきましょう。

故人が遺した銀行口座を調査をする際には、下記の情報が役立ちます。

- 預金通帳やキャッシュカード

- 銀行や証券会社等からの郵便物

- 故人のメール

- 故人のパソコンやスマホのブックマーク、アプリ

近年では、ネット銀行の利用者も増えており、紙の通帳を利用していないケースも多くあります。

そのため、故人の自宅や持ち物から資料を探すだけでなく、メールやパソコン、スマホアプリなども確認しておきましょう。

相続財産は、下記の記事でも詳しく解説しています。あわせてお読みください。

STEP④ 遺産分割協議をする

相続人調査と相続財産調査が完了したら、相続人全員で遺産分割協議を行いましょう。

遺産分割協議とは、誰がどの財産をどれくらいの割合で相続するかを決める話し合いです。

遺産分割協議の内容がまとまったら、決定した内容を遺産分割協議書にまとめ、相続人全員で署名と押印をします。

ただし、遺産分割協議は相続人全員で行う必要がありますが、全員が1ヶ所に集まり行う必要はありません。

相続人同士が遠方に住んでいる場合は、何度も集まるのは大変なので電話やメール、その他の方法で意見交換をしながら協議を進めるのも良いでしょう。

なお、各相続人が“自分の名前だけ”を書く専用の遺産分割協議書を作成することも認められていますので、連名で遺産分割協議書を作成することが難しい場合は、ご検討ください。

遺産分割協議のやり方は、下記の記事でも詳しく解説しています。あわせてお読みください。

STEP⑤ 銀行にて解約手続きを行う

遺産分割協議が完了したら、銀行にて預貯金の解約手続きを行いましょう。

銀行の解約手続きは、故人の利用していた銀行に連絡し必要書類を確認し、収集や作成後、提出すれば完了します。

金融機関や相続人と故人の関係、遺言書の有無によって異なりますが、銀行の相続手続きに必要な書類は主に下記の通りです。

| パターン | 必要書類 |

|---|---|

| 遺言書がある |

|

| 遺言書がない |

|

| 家庭裁判所の調停調書・審判書があるパターン |

|

相続手続きを何から始めて良いかわからない場合や、平日日中は仕事をしていて銀行で相続手続きをするのが難しい場合などは、相続を専門とする司法書士や弁護士に相続手続きを依頼できます。

預金の相続手続きの流れは、下記の記事でも詳しく解説しています。あわせてお読みください。

預金の相続手続きの流れ・必要書類【故人の預金口座の調べ方とは?】

4章 相続手続きが完了する前に銀行口座から預貯金を引き出す方法

葬儀費用の支払いや遺族の当面の生活費として相続手続きが完了する前に、死亡した人の預貯金を引き出したいと考えることもあるでしょう。

その場合は、下記の方法で預貯金を引き出せます。

- 凍結前に引き出す

- 預貯金の仮払い制度を利用する

- 仮分割の仮処分を認めてもらう

それぞれ詳しく解説していきます。

4-1 凍結前に引き出す

故人の銀行口座が凍結される前であれば、家族や親族が故人の預貯金を引き出せます。

死亡した人の銀行口座が凍結されるのは、銀行が口座名義人の死亡を確認したときであり、相続発生とタイムラグが生じることもあります。

故人の入院費用や葬儀費用の支払い、遺族の当面の生活費が必要であれば、口座凍結前に預貯金をある程度引き出しておくことも検討しましょう。

ただし、口座凍結前であっても死亡した人の預貯金は相続財産であることに変わりはありません。

死亡した人の預貯金を引き出す場合は、残りの相続人の合意を得てからにしましょう。

また、葬儀費用や入院費用の支払い目的で引き出す場合は、支払った際の明細や領収書も保管しておくことが大切です。

銀行口座の凍結前にすべきことは、下記の記事でも詳しく解説しています。あわせてお読みください。

4-2 預貯金の仮払い制度を利用する

死亡した人の銀行口座が凍結された後に預貯金を引き出したい場合は、預貯金の仮払い制度を利用しましょう。

預貯金の仮払い制度とは、遺産分割協議や遺産の名義変更が完了する前であっても、一定額まで相続人が故人名義の預貯金を引き出せる制度です。

預貯金の仮払い制度では、引き出した預貯金の使用目的を問われないため、葬儀費用の支払いだけでなく、故人の入院費用の支払いや遺族の当面の生活費にも充てられます。

預貯金の仮払い制度で引き出せる金額は、下記のいずれか低い金額です。

- 死亡時の預貯金残高×法定相続分×3分の1

- 150万円

預貯金の仮払い制度を利用する際の必要書類は、主に下記の通りです。

- 故人が生まれてから死亡するまでの連続した戸籍謄本もしくは法定相続情報一覧図

- 相続人の身分証明書および印鑑証明書

- 申請書(各金融機関が発行している書式)

金融機関によっては、必要書類が異なる場合もあるので、事前に確認しておきましょう。

預貯金の仮払い制度は、下記の記事でも詳しく解説しています。あわせてお読みください。

4-3 仮分割の仮処分を認めてもらう

預貯金の仮払い制度の上限を超える金額を引き出したい場合は、家庭裁判所にて仮分割の仮処分を認めてもらう必要があります。

家庭裁判所へ仮処分を申し立て、預貯金を引き出さなければならない緊急の事情があると判断されれば、上記の金額を超えて預貯金を引き出すことが可能です。

ただし、家庭裁判所に仮処分の申立てをする際には、事前に遺産分割調停の申立てや審判を行っている必要があります。

遺産分割調停・審判の申立てには数ヶ月かかることが多いため、葬儀費用や故人の入院費用などの支払いには間に合わない可能性が高いでしょう。

そのため、これらの費用を支払いたい場合や遺族の当面の生活費に困っている場合は、預貯金の仮払い制度を利用するか、できるだけ早く遺産分割協議を終え死亡した人の銀行口座を解約するのが良いでしょう。

まとめ

死亡した人の銀行口座をそのままにしていても、法的にペナルティを受けることはありません。

しかし、銀行口座をそのままにしていても、相続人が活用することはできませんし、銀行により口座が凍結される恐れもあります。

加えて、長期にわたり死亡した人の銀行口座を放置していると、相続人の1人が認知症になって判断能力を失ったり、相続人の1人が亡くなってしまったり、手続きが複雑になる可能性もゼロではありません。

そのため、死亡した人の銀行口座はそのままにするのではなく、早めに手続きすることをおすすめします。

相続人調査や相続財産調査、銀行の解約手続きをする時間が取れない場合や何から始めて良いかわからない場合などは、相続に精通した司法書士や行政書士に相談するのも良いでしょう。

グリーン司法書士法人では、相続手続きについて相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

死亡した人の銀行口座を放置しても良いですか?

故人が死亡した後、銀行に連絡が入ると名義人の口座は「凍結」され、入出金や振込、引き落としなどができなくなります。 さらに、10年以上入出金がない口座は「休眠預金」とみなされ、最終的に国のものになる可能性もあるため、放置せず速やかに相続手続きや名義変更をするのが望ましいでしょう。

死亡した人の銀行口座をそのまま使うことはできますか?

いいえ。 亡くなった方の口座は原則として凍結され、故人名義のキャッシュカードや通帳で預金を引き出すことはできません。 また、勝手に引き出すと相続を「単純承認」したとみなされ、相続放棄などの手続きができなくなるリスクもあるため、注意が必要です。