- 貸家建付地も小規模宅地等の特例の適用を受けられるのか

- 貸家建付地に小規模宅地等の特例が適用されたときの評価額を計算する方法

- 小規模宅地等の特例の適用を受ける際の注意点

貸家建付地は、借地権割合や借家権割合による評価減に加え、小規模宅地等の特例の適用を受けることで、相続税評価額を大きく圧縮できる可能性があります。

しかし、小規模宅地等の特例の適用要件は複雑なので、自己判断せず早い段階で専門家に相談することも検討しましょう。

本記事では、制度の概要から具体的な計算方法、実務上の注意点についてわかりやすく解説します。

目次

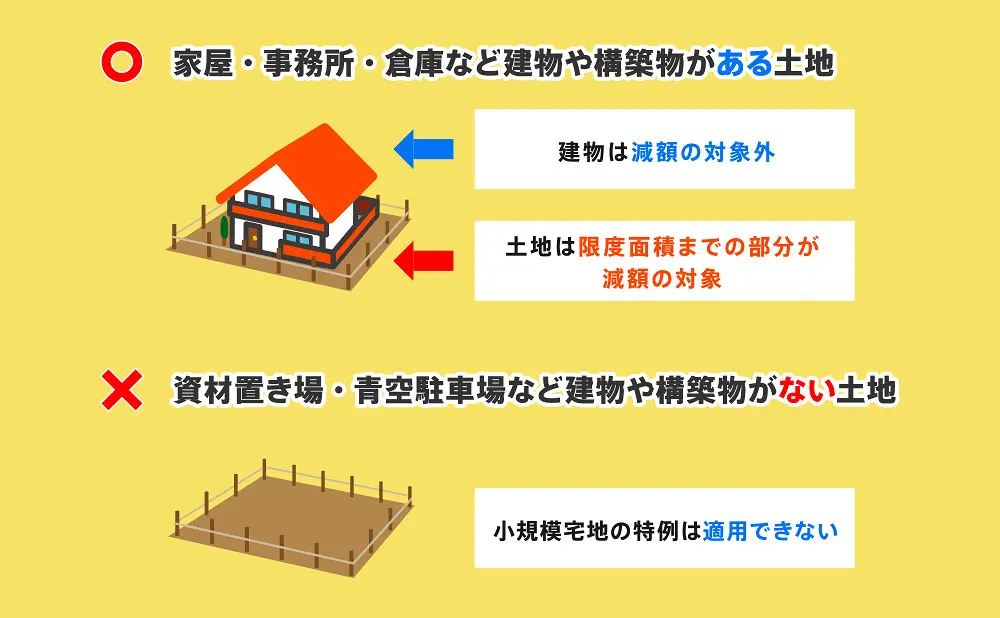

1章 小規模宅地等の特例とは

小規模宅地等の特例とは、故人が居住や事業に使用していた土地について、一定の要件を満たす場合に相続税評価額を大幅に減額できる制度です。

土地の種類ごとの限度面積と減額割合は、それぞれ下記の通りです。

| 用途 | 区分 | 限度面積 | 減額割合 |

|---|---|---|---|

| 自宅 | 特定居住用宅地等 | 330㎡ | 80% |

| 収益物件 | 貸付事業用宅地等 | 200㎡ | 50% |

| 事業用地 | 特定事業用宅地等 (特定同族会社事業用宅地等) | 400㎡ | 80% |

2章 貸家建付地も小規模宅地等の特例の適用を受けられる

アパートや賃貸マンションの敷地など、いわゆる「貸家建付地」も、一定の要件を満たせば小規模宅地等の特例の対象となります。

この場合は「貸付事業用宅地等」として取り扱われ、評価額を50%減額できる可能性があります。

貸付事業用宅地等として小規模宅地等の特例の適用を受けるには、以下の要件を満たさなければなりません。

- 故人が相続開始直前まで貸付事業を行っていた

- 相続人がその貸付事業を相続税の申告期限まで継続している

貸付事業とは、アパートや貸家、駐車場などを反復継続して賃貸している状態を指し、単発的・一時的な貸付は含まれません。

空室がある場合でも、募集活動を行っているなど賃貸の意思と実態が認められれば、特例の適用が認められる可能性があります。

3章 貸家建付地に小規模宅地等の特例が適用されたときの評価額を計算する方法

貸家建付地に小規模宅地等の特例が適用される場合、①通常の相続税評価額を算定し、②そのうえで特例による減額を行う、という二段階で計算します。

本章では、具体例を用いて計算方法を解説します。

3-1 貸家建付地の相続税評価額を計算する

まずは、小規模宅地等の特例を考慮しない「通常の貸家建付地の評価額」を算定します。

貸家建付地の評価額は、「自用地評価額×(1−借地権割合×借家権割合×賃貸割合)」で計算可能です。

例えば、次のようなケースで考えてみましょう。

- 土地面積:180㎡

- 路線価:20万円/㎡

- 借地権割合:60%

- 借家権割合:30%

- 賃貸割合:100%(全室賃貸中)

この場合、自用地評価額は「20万円×180㎡=3,600万円」です。

そして、貸家建付地としての評価額は「3,600万円×(1−0.6×0.3×1.0)=2,952万円」となります。

3-2 小規模宅地等の特例の適用を受け評価額を軽減する

次に、小規模宅地等の特例の適用を受け、相続税評価額を減額します。

貸付事業用宅地等の場合、200㎡まで相続税評価額を50%減額可能です。

本事例では、土地面積が180㎡であり、限度面積以内です。

よって、全体に50%減額が適用され、「2,952万円×50%=1,476万円」と計算できます。

4章 小規模宅地等の特例の適用を受ける際の注意点

小規模宅地等の特例は相続税を大幅に軽減できる制度ですが、要件を満たしていなければ適用を受けられません。

ここでは、実務上とくに重要となる2つのポイントを解説します。

4-1 特例適用後に相続税額が0円になっても申告が必要である

小規模宅地等の特例の適用を受けた結果、相続税額が0円になることは珍しくありません。

特に貸家建付地や自宅の評価額が大きく減額される場合、基礎控除内に収まるケースもあるでしょう。

しかし、相続税額が0円であっても申告は必要なのでご注意ください。

小規模宅地等の特例は「申告を要件とする特例」であり、相続税の申告書を提出しなければ適用を受けることはできません。

申告をせずに放置してしまうと、後日税務署から指摘を受けた際に特例の適用が認められず、本来不要であった相続税を納める結果となる恐れがあります。

4-2 相続税の申告期限までに遺産分割協議を完了させる必要がある

小規模宅地等の特例は、原則として「誰がその土地を取得するか」が確定していなければ適用を受けられません。

したがって、相続税の申告期限までに遺産分割協議を成立させる必要があります。

もし、申告期限までに分割がまとまらない場合には、「未分割」として申告することになります。

この場合、申告期限内に「申告期限後3年以内の分割見込書」を提出し、その後3年以内に分割が成立すれば、後日更正の請求により特例の適用を受けられます。

まとめ

貸家建付地が小規模宅地等の特例の適用を受けられれば、相続税を大きく節税できる可能性があります。

とはいえ、空室の有無や親族間賃貸の実態、相続後の事業継続状況など、小規模宅地等の特例の適用可否を左右する要素は多岐にわたります。

また、仮に税額が0円となる場合でも申告は必須ですのでご注意ください。

適用要件を満たしているか不安な場合や、期限内の遺産分割や相続税申告が難しい場合には、専門家に相談することもおすすめします。

グリーン司法書士法人では、相続手続きについての相談をお受けしています。

信頼できる税理士の相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

空室があると小規模宅地等の特例は使えませんか?

>必ずしも使えなくなるわけではありません。

貸家建付地として小規模宅地等の特例の適用を受けるためには、故人が相続開始直前まで貸付事業を行っていたことが必要です。

そのため、相続開始時点で一部に空室があったとしても、継続的に賃貸経営を行っており、入居者募集をしているなど事業としての実態があれば、直ちに対象外となるわけではありません。

相続開始後に賃貸をやめた(売却した)場合でも小規模宅地等の特例の対象になりますか?

原則として、相続税の申告期限まで貸付事業を継続する必要があります。

貸付事業用宅地等は、取得した相続人が相続税の申告期限まで事業を継続していることが要件です。

そのため、相続後すぐに賃貸をやめたり、不動産を売却してしまった場合には、特例の適用が認められない可能性があります。

親族に貸している場合も小規模宅地等の「貸付事業」として扱われますか?

親族への賃貸であっても、直ちに対象外となるわけではありませんが、実態が重要となります。

税務上の「貸付事業」に該当するためには、独立した賃貸借契約が存在し、適正な賃料が支払われているなど、第三者間と同様の取引実態が必要となるからです。

例えば、形式上は賃貸借契約を作成していても、実際には賃料を受け取っていない場合や、相場とかけ離れた著しく低額の賃料である場合には、事業性が否認される可能性があります。