- 同性婚がパートナーの遺産を受け取ると相続税がかかるのか

- 相続税を計算する流れ

- 同性婚でパートナー相続税負担が重くなりやすい理由

- 同性婚の方が相続税を節税する方法

日本では、同性婚が法的に認められていないため、同性パートナーに財産を遺す場合、遺言などにより遺贈する必要があります。

遺贈であっても相続税はかかるため、同性パートナーに財産を遺す場合には、相続税対策をしておくと安心です。

特に、同性パートナーは相続税が2割加算されたり、配偶者控除を適用できないなどの理由で相続税の負担が重くなりやすいのでご注意ください。

本記事では、同性パートナーが遺産を受け取ると相続税がかかるのか、相続税を計算・節税する方法を解説します。

目次

1章 同性婚でパートナーの遺産を受け取ると相続税がかかる

現在の日本の法律では、同性婚は法的に認められていません。

そのため、同性パートナーが亡くなった場合には、遺産を「相続」することはできず、遺言書などで指定された場合に「遺贈」として財産を受け取ることになります。

ここで注意すべきは、「相続」であれ「遺贈」であれ、原則として遺産を受け継ぐと相続税がかかるという点です。

加えて、法律上の配偶者として認められていない同性パートナーが遺贈で遺産を受け取ると、相続税が2割加算され、税負担が重くなる場合もあるのでご注意ください。

遺贈について、基礎から知りたい方は以下の記事をご一読ください。

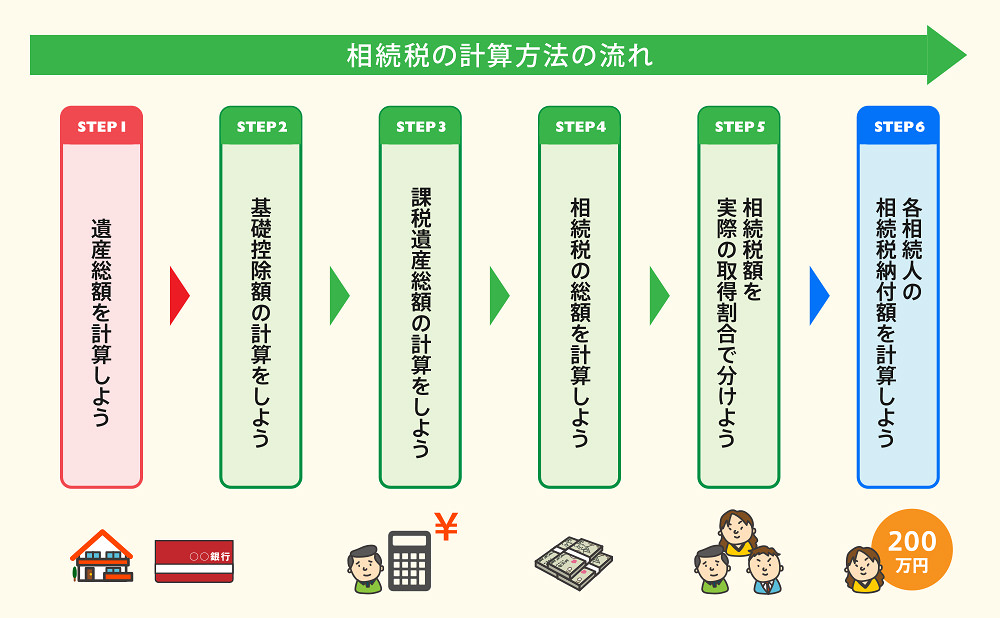

2章 相続税を計算する流れ

相続税の計算方法は、相続と遺贈による大きな違いはなく、以下の流れで計算します。

- 相続財産を評価する

- 遺産総額から基礎控除を引く

- 基礎控除額を引いた後の遺産を法定相続分で分ける

- 法定相続分で分けた遺産から相続税の総額を計算する

- 相続税の総額を実際の相続割合で分けなおす

- 控除・加算で最終的な納付税額を求める

それぞれ詳しく解説していきます。

相続税について基礎から詳しく解説した、以下の記事もご一読ください。

STEP① 相続財産を評価する

まず、故人の財産をすべて洗い出し、相続税評価額を算出します。

この段階で漏れが生じてしまうと、相続税の申告漏れが発生してしまうのでご注意ください。

相続財産調査は司法書士や行政書士に依頼することもできるので、必要に応じて相談することもご検討ください。

相続財産調査については、以下の記事で解説しています。

STEP② 遺産総額から基礎控除を引く

続いて、「3,000万円+600万円×法定相続人の数」で計算される基礎控除額を差し引きます。

法定相続人になれる人物や優先順位は、以下の通りです。

同性パートナーは法定相続人の範囲に含まれないため、基礎控除の算定人数に加えることはできません。

常に相続人になる | 法律上の配偶者 |

|---|---|

第1順位 | 子供や孫 |

第2順位 | 両親や祖父母 |

第3順位 | 兄弟姉妹や甥・姪 |

STEP③ 基礎控除額を引いた後の遺産を法定相続分で分ける

続いて、遺産総額から基礎控除を引いた課税対象額を法定相続分で分けます。

法定相続分は、以下のように決められています。

法定相続人 | 法定相続分 | 備考 | |

|---|---|---|---|

配偶者のみ | 配偶者100% | ||

配偶者+子 | 配偶者 | 2分の1 | 子供が複数人いる場合は均等に分配 |

子供 | 2分の1 | ||

配偶者+両親などの直系尊属 | 配偶者 | 3分の2 | ・親が複数人いる場合は均等に分配 ・被相続人に最も近い世代のみが相続人となる |

両親などの直系尊属 | 3分の1 | ||

配偶者+兄弟姉妹 | 配偶者 | 4分の3 | |

兄弟姉妹 | 4分の1 | ||

子供のみ | 子供がすべて相続する | 子供が複数人いる場合は均等に分配 | |

両親などの直系尊属のみ | 両親などの直系尊属がすべて相続する | 親が複数人いる場合は均等に分配 | |

兄弟姉妹のみ | 兄弟姉妹がすべて相続する | 兄弟姉妹が複数人いる場合は均等に分配 | |

同性パートナーは、法定相続人ではないため法定相続分も認められません。

しかし、相続税は法定相続分による相続が行われたものとして税額を計算するため、遺贈により同性パートナーが全額遺産を受け取る場合でも、法定相続分を計算する必要があります。

STEP④ 法定相続分で分けた遺産から相続税の総額を計算する

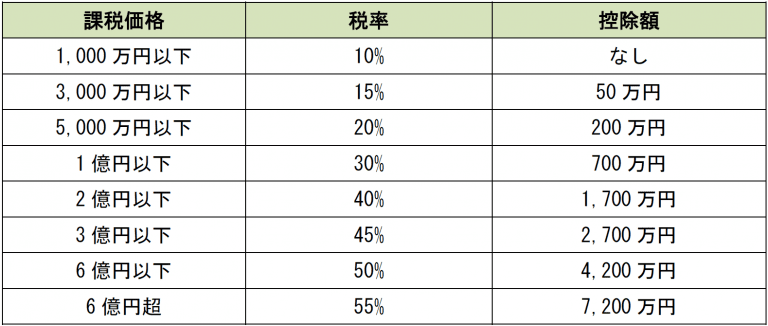

続いて、法定相続分で分けた遺産に対して、相続税率を掛けます。

相続税率は、以下の通りです。

STEP⑤ 相続税の総額を実際の相続割合で分け直す

先ほど計算した相続税の総額を実際の相続割合で分け直します。

同性パートナーが遺贈によりすべての遺産を受け取る場合、相続税の負担もその分重くなるのでご注意ください。

STEP⑥ 控除・加算で最終的な納付税額を求める

最後に、相続税に控除や加算をし、最終的な納税額を決定します。

同性パートナーが遺贈により遺産を取得する場合、相続税が2割加算されるのでご注意ください。

故人の配偶者や子供、両親以外が遺産を受け取ると、相続税が2割加算されるからです。

他にも、同性パートナーは法律上の配偶者として認められないため、配偶者控除を適用できない点にも注意しましょう。

3章 同性婚でパートナー相続税負担が重くなりやすい理由

同性パートナーが遺贈により遺産を受け継ぐ場合、相続税の負担が重くなりやすい点に注意しなければなりません。

相続税が高額になりやすい理由は、主に以下の通りです。

- 配偶者控除をはじめとする相続税の控除・特例を適用できない

- 生命保険金の非課税枠を適用できない

- 同性パートナーが遺産を受け取ると相続税が2割加算される

それぞれ詳しく解説していきます。

3-1 配偶者控除を始めとする相続税の控除・特例を適用できない

同性パートナーは法律上の配偶者と異なり、相続税の配偶者控除を適用することができません。

相続税の配偶者控除とは、1億6,000万円または法定相続分までのいずれか高い金額まで相続税額がかからなくなる制度です。

配偶者控除の節税効果は非常に大きく、配偶者が遺産を相続してもほとんどのケースで相続税は課税されません。

しかし、同性パートナーは配偶者控除を適用できず、相続税が高額になりやすいのでご注意ください。

また、土地を相続する場合に有利な「小規模宅地等の特例」も、同性パートナーは適用対象外となると理解しておきましょう。

同性パートナーが不動産を遺贈で受け取る場合、登録免許税の税率が高くなることや不動産取得税がかかることも理解しておきましょう。

法定相続人であれば登録免許税は「固定資産評価額×0.4%」ですが、法定相続人以外が遺贈によって受け取る場合は「固定資産評価額×2.0%」に上がる可能性があります。

また、法定相続人が不動産を相続する場合には、不動産取得税はかかりませんが、同性パートナーが遺贈を受ける場合、不動産取得税も課税されるのでご注意ください。

意図せず税負担が重くなることを防ぐためにも、同性パートナーに遺産を譲る場合には、専門家に相談した上で相続対策することを強くおすすめします。

3-2 生命保険金の非課税枠を適用できない

生命保険に加入し、受取人をパートナーに指定しておくことは、相続対策のひとつです。

法定相続人が生命保険金を受け取る場合、「500万円×法定相続人の数」までは相続税が非課税となるからです。

しかし、同性パートナーは法定相続人に含まれないため、この非課税枠は適用されません。

そのため、同性パートナーが清明保険金を受け取ると、受取金額の全額が課税対象となってしまい、節税効果が得られない場合もあります。

また、同性パートナーの場合、法律上の配偶者と異なり、生命保険金の受取人として指定できない恐れもあるでしょう。

同性パートナーを保険金受取人として指定できるかは、保険会社によって異なるため、事前に確認しておくことをおすすめします。

生命保険金にまつわる相続税については、以下の記事で詳しく解説しています。

3-3 同性パートナーが遺産を受け取ると相続税が2割加算される

故人の配偶者や子供、両親以外が遺産を受け取ると、相続税が2割加算されるため、同性パートナーが、遺贈により財産を受け継ぐと相続税が2割加算されてしまいます。

4章 同性婚の方が相続税を節税する方法

同性パートナーに遺産を遺す際、相続税が重くなる傾向にあります。

しかし、事前に適切な節税対策を講じることで、相続税の負担をある程度軽減できる可能性もあります。

本章では、同性婚の方が相続税を節税する方法について詳しく解説していきます。

4-1 同性パートナーと養子縁組をする

同性パートナーと養子縁組すれば、相続税を節税しやすくなります。

養子縁組をすることで、法律上の親子関係が成立し、パートナーは法定相続人となれるからです。

養子縁組による相続税の節税効果は、主に以下の通りです。

- 同性パートナーが相続税の2割加算の対象外になる

- 生命保険金・死亡退職金の非課税枠の適用対象となる

- 小規模宅地等の特例などを利用できる可能性がある

しかし、相続税の節税目的で養子縁組をする際には、以下のことなどに注意しなければなりません。

- 節税目的のみの養子縁組は税務署に否認される恐れがある

- 他の相続人の法定相続分が減るため、トラブルが起きる恐れがある

- 現行のパートナーシップ制度や将来同性婚が認められたときに対象外となる恐れがある

養子縁組が税務署に否認されるかどうかはケースバイケースのため、不安な場合は相続に精通した税理士に一度相談してみることをおすすめします。

また、一部の自治体では、パートナーシップ制度の要件に「互いが親族でないこと」が含まれている場合があります。

養子縁組が親族に含まれるかは自治体ごとに異なるため、事前に確認しておきましょう。

また、将来日本でも同性婚が法律で認められた場合、養子縁組をしていると法律婚ができなくなる恐れがあります。

現在の法律では、養親と養子は離縁した後でも、婚姻することができないと決められているからです。

ただし、現在の養子や婚姻は異性婚を前提とした法律となっているため、同性婚が認められる際に養子に関する法律も変わる可能性はあるでしょう。

養子縁組での相続の取り扱いや注意点については、以下の記事で詳しく解説しています。

4-2 同性パートナーに生前贈与をする

同性パートナーに生前贈与することで、遺贈にかかる相続税を減らせる可能性があります。

贈与税には年間110万円の基礎控除が用意されており、基礎控除内であれば贈与税はかからないからです。

例えば、贈与税の基礎控除を利用して100万円の贈与を10年繰り返せば「100万円×10年=1,000万円」の贈与税や相続税を節税できます。

ただし、同性パートナーは法律上の配偶者として認められないため、贈与税の控除や特例を活用することはできず、生前贈与による節税対策が限られる点には注意しておきましょう。

以下の記事内でも、節税対策について解説しているので、ぜひご一読ください。

5章 同性婚の方が相続税を申告する際の注意点

同性パートナーに遺産を遺贈する場合には、以下のことなどに注意しておきましょう。

- 相続税は現金一括納付が原則である

- 相続税は他の相続人と連帯納付義務がある

それぞれ詳しく解説していきます。

5-1 相続税は現金一括納付が原則である

相続税は「相続開始の翌日から10か月以内」と納付期限が設定されており、原則として現金一括で納付しなければなりません。

土地や建物などといった現金化しにくい財産を遺贈された場合には、納税資金を別途用意しなければなりません。

法律上の配偶者であれば、配偶者控除の適用によってそもそも納税が発生しないケースも多くあります。

一方、同性パートナーは配偶者控除を適用することができず、相続税も2割加算されるため高額な納税資金を短期間で用意しなければならない恐れもあるでしょう。

このような事態を避けるためにも、同性パートナーに財産を遺す場合には、相続税がいくらかかりそうか、納税資金をどのように用意するか対策しておく必要があります。

相続税が払えないときの対処法については、以下の記事で解説しています。

5-2 相続税は他の相続人と連帯納付義務がある

相続税には、連帯納付義務があり、ある相続人が相続税を滞納した場合、他の相続人がその滞納分を支払わなければなりません。

同性パートナーがすべての財産を受け継ぐわけではなく、故人の兄弟姉妹なども遺産を受け取る場合、相続税の連帯納付義務が問題となることもあるでしょう。

例えば、故人の兄弟姉妹の1人が相続税を払っていない場合、同性パートナーがその相続人の代わりに相続税を納めなければならない可能性もあります。

まとめ

同性婚が認められていない現状では、同性パートナーに財産を遺すには、遺言などで財産を遺贈する必要があります。

ただし、同性パートナーに遺贈する場合、相続税が2割加算されたり、配偶者控除や小規模宅地等の特例を利用できないなどの理由で、相続税が高額になりやすいのでご注意ください。

また、同性パートナーに財産を受け継ぐ際には、遺言書の作成など相続対策をしておく必要があります。

高齢になり認知症になると相続対策をしたくてもできなくなる恐れもあるので、元気なうちに準備しておくことが大切です。

グリーン司法書士法人では、同性パートナーの相続対策についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談もお受けしているので、まずはお気軽にお問い合わせください。