- 子供は親の年金を管理することができるのか

- 認知症になった親の年金を管理する方法

親が認知症を患い判断能力を失った場合、年金を管理するためには、成年後見制度を利用しなければなりません。

年金受取は本人名義の口座しか指定できず、親が認知症になり判断能力を失うと、銀行口座が凍結されてしまうからです。

しかし、成年後見制度は、成年後見人となる人物を選ぶことができないなどのデメリットもあります。

そのため、可能であれば、親が元気なうちに家族信託や任意後見制度などの対策をしておくことを強くおすすめします。

本記事では、親の年金管理をするためには、成年後見人を選任してもらわなければならないのかどうかを詳しく解説していきます。

目次

1章 【注意】子供であっても親の年金を管理することはできない

高齢になり、物忘れなどが激しくなってきた親の代わりに、年金を管理してあげたいと思う子供も多いでしょう。

しかし、子供であっても親の年金を管理することは難しいのでご注意ください。

理由を詳しく解説していきます。

1-1 年金受取は本人名義の口座しか指定できない

年金受取用の口座は、本人名義の口座しか指定できません。

同居家族や実の子供名義の口座であっても、本人の代わりに受取口座として指定することはできないのでご注意ください。

1-2 親が認知症になり判断能力を失うと年金を引き出せなくなる

年金受取用の口座は親本人の口座にしておき、振り込まれた年金については子供が引き出して管理しようと考える方もいるのではないでしょうか。

しかし、銀行口座の引き出しは原則として本人しか行うことができませんし、認知症になり判断能力を失った方の口座は凍結される恐れがあります。

口座名義人が認知症となり銀行口座が凍結されてしまうと、本人だけでなく子供や同居家族であっても、入出金などを一切行えなくなってしまいます。

認知症になり銀行口座が凍結された場合や、判断能力が落ちてしまい年金を管理することが難しくなった場合は、成年後見人選任の申立てをしなければなりません。

認知症になった親の銀行口座については、以下の記事もあわせてご一読ください。

2章 認知症になった親の年金を管理するには成年後見人の申立てが必要

認知症になり判断能力を失った親の年金を管理するには、成年後見人の選任を申し立てるしかありません。

成年後見人とは、認知症や知的障害などにより、判断能力が不十分な状態にある方が生活をしていく上で、不利益を被らないよう、代わりに様々な判断を行う人です。

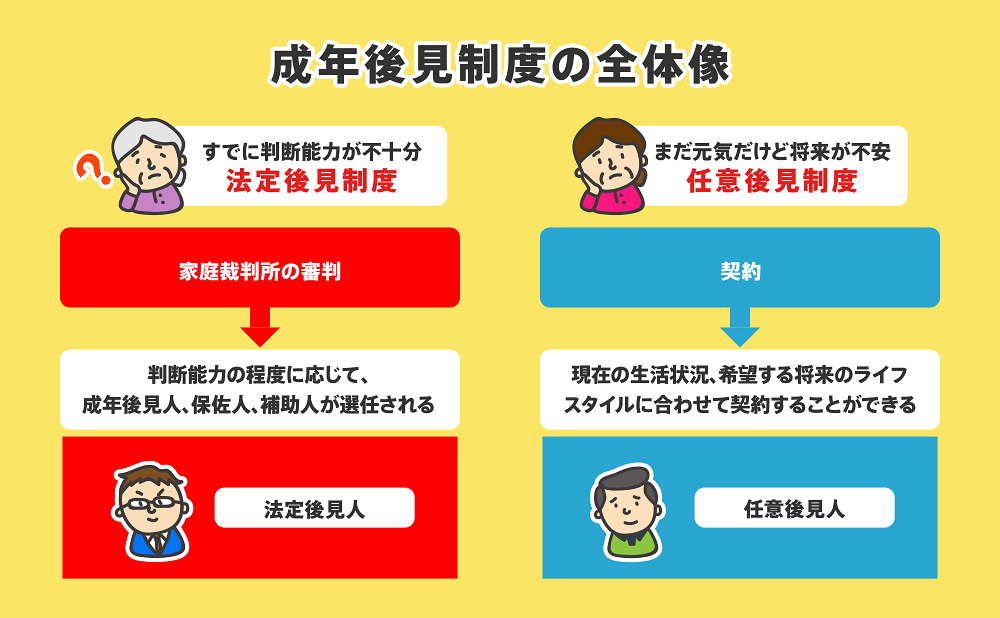

上記のように、成年後見制度は①法定後見制度と②任意後見制度の2種類がありますが、すでに判断能力を失った人の場合は、法定後見制度しか利用することはできません。

成年後見人を選任してもらうには、家庭裁判所への申立てが必要であり、選任されるまでには数ヶ月以上かかることがほとんどです。

そのため、親の認知症が進行してしまい、自分で年金管理することが難しくなったと感じたら、できるだけ早く医師の診察を受け、成年後見人が必要かどうかを見極めなければなりません。

一方、認知症の症状が軽度であれば、成年後見制度以外の方法でも対策できる可能性があります。

成年後見人については、以下の記事もあわせてご一読ください。

3章 認知症症状が軽度であれば成年後見制度以外の方法も検討できる

認知症の症状が軽度であり、まだ本人に判断能力が残っているとされれば、下記のような方法で親の年金や財産を管理することも可能です。

- 家族信託の利用

- 任意後見制度の利用

- 代理人カードの利用

それぞれ詳しく見ていきましょう。

3-1 家族信託の利用

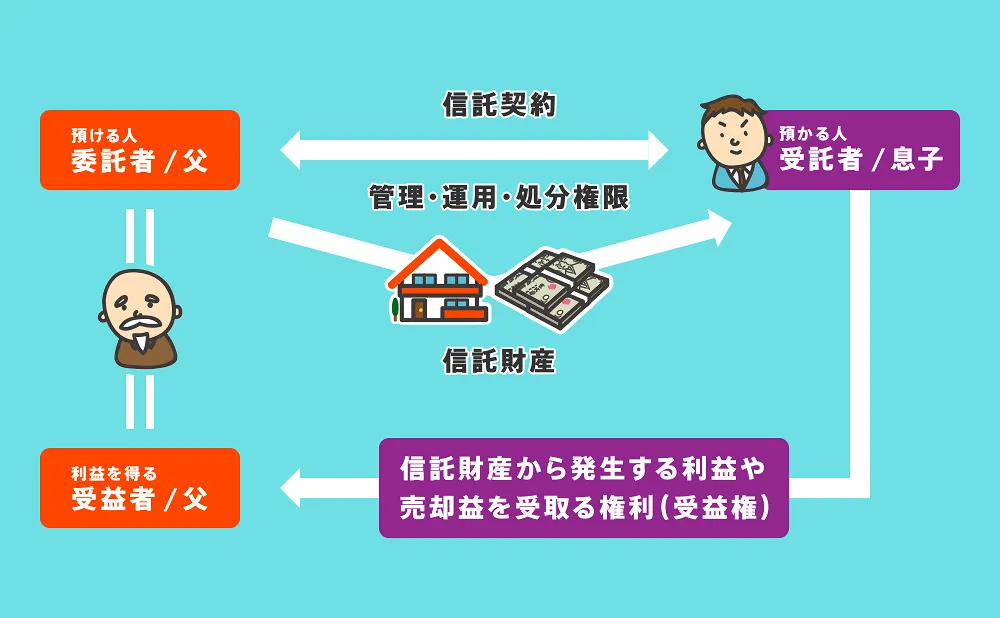

家族信託とは、自分が信頼する家族に財産の管理や運用、処分を依頼することです。

例えば、預貯金や不動産を信託財産とすれば、親が認知症になった後も受託者が財産の管理を続けられます。

家族信託は裁判所を通さずに手続きできますし、信託契約の内容によっては柔軟な財産管理を行うことも可能です。

ただし、漏れのない信託契約を作成する際には専門的な知識や経験が求められるため、自分で手続きすることは現実的ではなく、司法書士や弁護士に依頼する必要があります。

そのため、初期費用は成年後見制度よりかかってしまうケースが多いでしょう。

一方、家族信託は家族が受託者となるケースがほとんどのため、ランニングコストはかからないことがほとんどです。

家族信託と後見人制度のちがいについては、以下の記事もあわせてご一読ください。

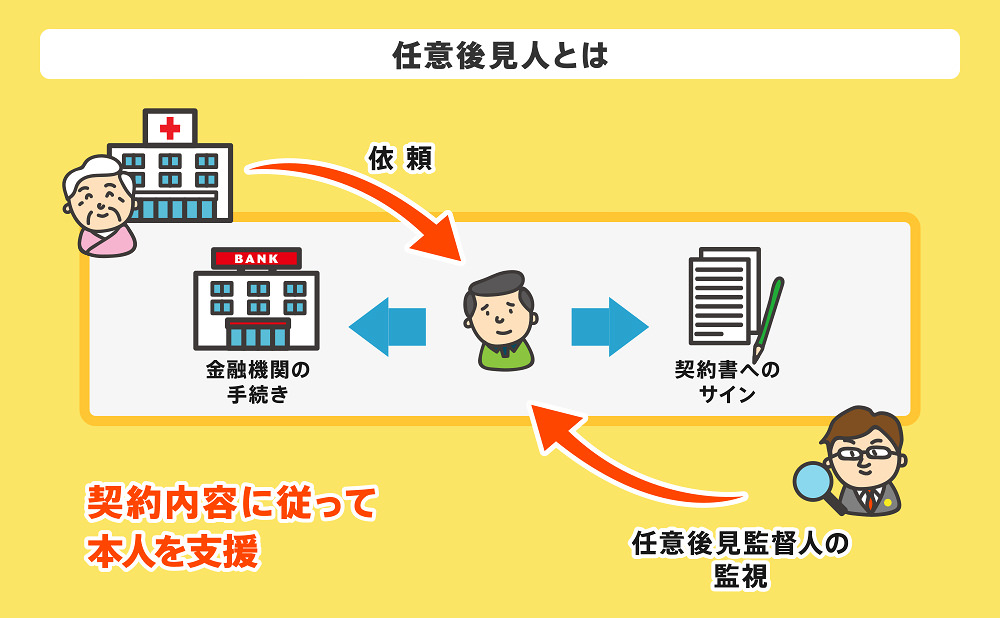

3-2 任意後見制度の利用

認知症の症状が軽度であれば、法定後見制度ではなく任意後見制度を利用できる可能性があります。

任意後見制度は、任意後見人となる人物や後見内容を自分で決められるため、法定後見制度よりも柔軟性が高い点がメリットといえるでしょう。

任意後見人については、以下の記事もあわせてご一読ください。

3-3 代理人カードの利用

銀行の代理人カードとは、あらかじめ指定しておいた代理人が本人の代わりに預貯金の入出金などの取引を行えるカードです。

代理人カードがあれば、本人以外が入出金する際に委任状が不要であり、ATMでも手続きできるようになります。

ただし、代理人カードはあくまでも本人の代わりに預貯金の入出金を行うためのものであり、口座名義人が認知症になったときの口座凍結に備えるものではありません。

口座名義人が認知症になり判断能力を失ったと銀行が判断すれば、口座が凍結され、代理人カードを使用しても預貯金を引き出せなくなってしまいます。

そのため、代理人カードだけでは認知症対策としては不十分であり、家族信託や任意後見制度などで対策をしておくことが重要です。

銀行の代理人カードについては、以下の記事もあわせてご一読ください。

4章 親の年金管理をするために成年後見人を申し立てるときの注意点

親が認知症になり判断能力を失った場合、年金を管理するには成年後見人を申し立てるしかありません。

しかし、成年後見制度には、下記のようなデメリットもあるのでご注意ください。

- 成年後見人の選任には数ヶ月から半年かかる

- 家族・親族が成年後見人に選ばれない場合もある

- 司法書士・弁護士が成年後見人になると報酬がかかる

- 成年後見制度は原則として途中でやめることはできない

親の年金を子供たちで管理したいと考える場合や年金以外の財産も適切に管理したいと考える場合には、親が元気なうちから家族信託や任意後見制度などで対策しておくと安心です。

本章では、成年後見人を申し立てる際に注意すべきことを詳しく解説していきます。

4-1 成年後見人の選任には数ヶ月から半年かかる

成年後見制度を利用するためには、家庭裁判所に申立てを行い、裁判所に後見人を選任してもらう必要があります。

しかし、成年後見人選任の申立てをしてから、実際に成年後見人が選ばれ、後見業務が開始されるまでには、数ヶ月から半年程度の時間がかかることがほとんどです。

そのため、申立てをした後に、後見人が正式に決まるまでの間は、親の年金を管理することはできません。

成年後見人の申立てをしているということは、親が認知症などで判断能力を失っており、子供たちが親の代わりに年金を引き出すことも難しいでしょう。

成年後見人が選ばれるまでの当座の生活費は子供や同居家族などが負担しなければならないケースもあります。

このような事態を防ぐためにも、親が認知症かもしれないと思った段階で、司法書士や弁護士などの専門家に相談し、対策を始めることを強くおすすめします。

4-2 家族・親族が成年後見人に選ばれない場合もある

被後見人の家族や親族が、成年後見人として選ばれない可能性もあると理解しておきましょう。

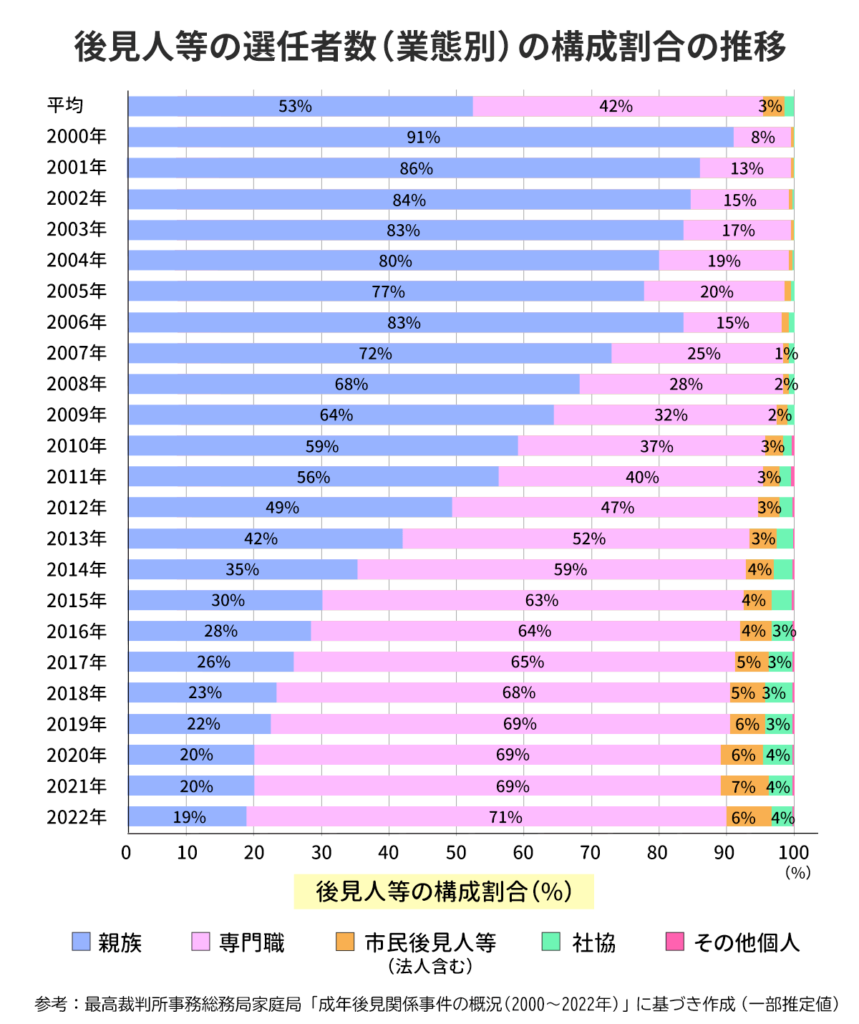

成年後見人を選任するのは家庭裁判所であり、司法書士や弁護士などの専門家が選ばれるケースは年々上昇しています。

特に、被後見人が多額の資産を所有している場合や、家族・親族間で争いがある場合には、司法書士や弁護士などの専門家が成年後見人として選ばれる可能性が高いでしょう。

4-3 司法書士・弁護士が成年後見人になると報酬がかかる

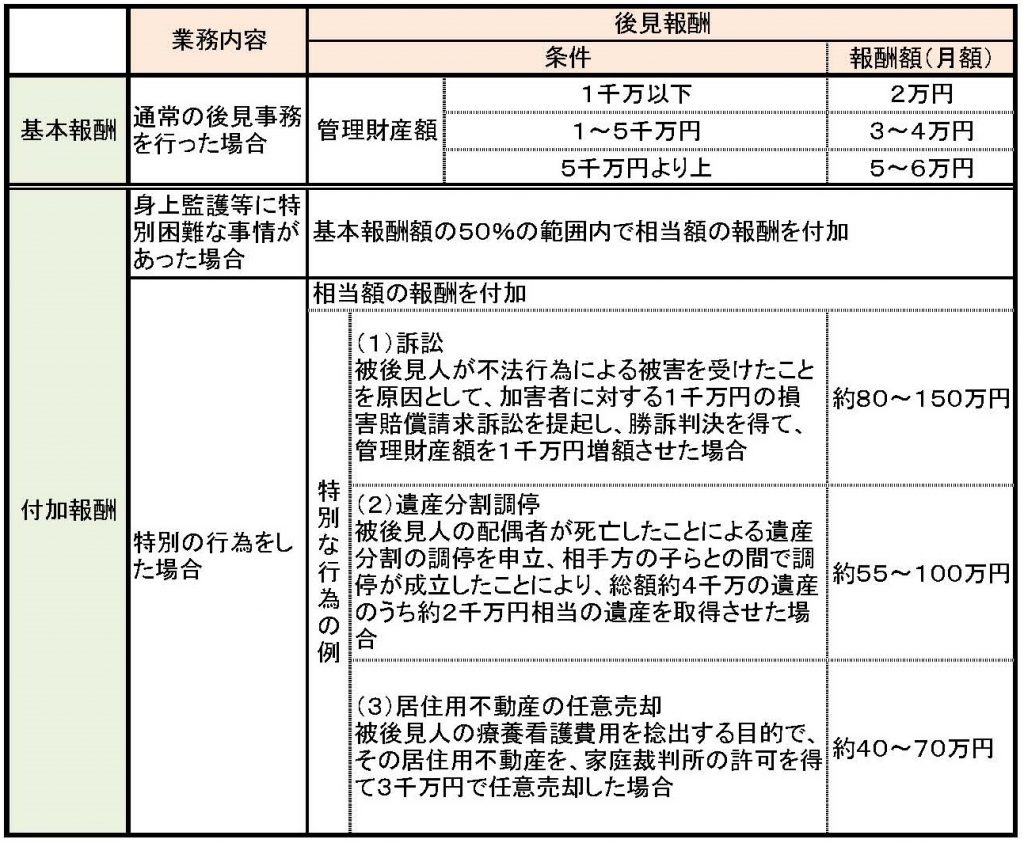

家族や親族ではなく、司法書士や弁護士が成年後見人として選任された場合、報酬がかかります。

司法書士や弁護士が成年後見人に選ばれた場合の報酬相場は、下記の通りです。

後述しますが、成年後見制度は一度利用を開始すると、原則として途中でやめることはできません。

そのため、被後見人が亡くなるまで月額報酬がかかり続ける可能性があると理解しておきましょう。

成年後見人の報酬相場については、以下の記事もあわせてご一読ください。

4-4 成年後見制度は原則として途中でやめることはできない

成年後見制度は、原則として途中で利用をやめることはできず、被後見人が亡くなるまで制度の利用が続きます。

そのため、成年後見人を申し立てるときには、制度を本当に利用すべきかどうかを慎重に検討しなければなりません。

認知症の症状が軽度であれば、家族信託や任意後見制度などを利用できる場合もあります。

認知症対策に精通した司法書士や弁護士であれば、どの制度が適しているかや、成年後見制度しか選択肢がないかなどのアドバイスも可能です。

まとめ

成年後見制度を利用すれば、認知症などにより判断能力が低下した親の年金管理を行えるようになります。

ただし、成年後見人になる人物を決めるのは家庭裁判所であり、司法書士や弁護士が成年後見人として選ばれる可能性があります。

また、成年後見人の選任申立てが完了するまでには数ヶ月から半年以上かかることも珍しくありません。

選任が完了するまでの間は、年金を引き出せない可能性もあるのでご注意ください。

このような事態を防ぐためにも、親が元気なうちに家族信託や任意後見制度などで認知症対策をしておくことを強くおすすめします。

グリーン司法書士法人では、家族信託や任意後見制度などについて相談をお受けしています。

初回相談は無料、オンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。

よくあるご質問

口座名義人が認知症だと銀行に知られるのはなぜですか?

銀行は取引時の本人確認や意思確認を行う際、受け答えの様子や書類対応から判断能力の低下を察知する場合があります。 認知症が疑われると、トラブル防止のために取引が制限され、成年後見制度を利用しないと引き出しできなくなる恐れがあります。

認知症の家族が本人の代わりに銀行口座からお金を引き出すことはできますか?

原則として、本人の同意や法的な代理権がなければ家族が勝手にお金を引き出すことはできません。 成年後見制度や任意代理契約を利用すれば、本人以外でも預金を引き出せるようになります。

親が認知症になると相続はどのようになりますか?

認知症で判断能力が低下すると、本人による契約や遺言作成が難しくなり、意思能力の有無が相続手続きで問題になることがあります。 そのため、認知症になる前に財産管理や遺産の分け方について話し合っておくことが、相続争いを防ぐ上で大切になってきます。

認知症になった親に施設に入ってもらうタイミングはいつですか?

施設入所を検討するタイミングの目安は、本人や家族の「自宅での生活や介護が難しい」と感じたとき、または家族の介護負担が限界に近づいたときです。 ただし、入所そのものの検討や施設探しは、認知症の診断を受けた時点から、できるだけ早くご家族で話し合いをはじめるのが望ましいでしょう。