- 住宅取得資金贈与は土地の購入費用にも使えるのか

- 住宅取得資金贈与を土地の取得費用に使えないケース

- 住宅取得資金贈与を活用するときの注意点

住宅取得資金贈与とは、親や祖父母から子供や孫に住宅資金を贈与した場合、最大1,000万円まで贈与税を非課税にできる制度です。

住宅の購入、建築費用は年々高騰しているため、子供や孫のために建築資金や購入資金を援助したいと考える人も多いでしょう。

住宅取得資金贈与は、建物の建築や購入だけでなく、土地の購入費用にも充てられます。

ただし、土地の現物贈与には適用できない点や土地のみの購入には適用できない点に注意しなければなりません。

本記事では、住宅取得資金贈与で土地の購入費用を贈与するときの注意点を解説します。

住宅取得資金贈与については、下記の記事でも詳しく解説しているので、あわせてお読みください。

目次

1章 住宅取得資金贈与は土地に対しても適用できる

本記事の冒頭で解説したように、住宅取得資金贈与で贈与された財産は土地の購入費用にも充てられます。

土地の購入費用の贈与に住宅取得資金贈与を適用する場合は①住宅と共に土地を取得するケースと②住宅の建築前に土地を先行して取得するケースの2通りが考えられます。

それぞれ詳しく見ていきましょう。

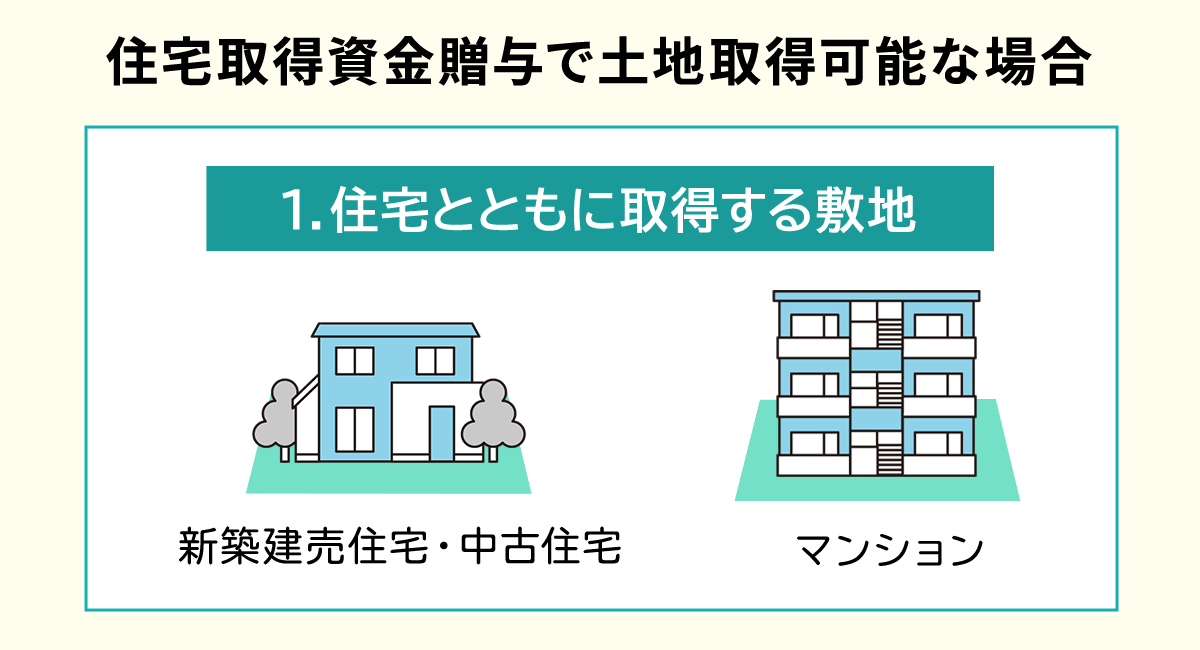

1-1 住宅と共に土地を取得するケース

建売住宅やマンションを購入する場合のように、住宅と土地がセットになった状態で不動産を購入するケースでも住宅取得資金贈与は問題なく適用できます。

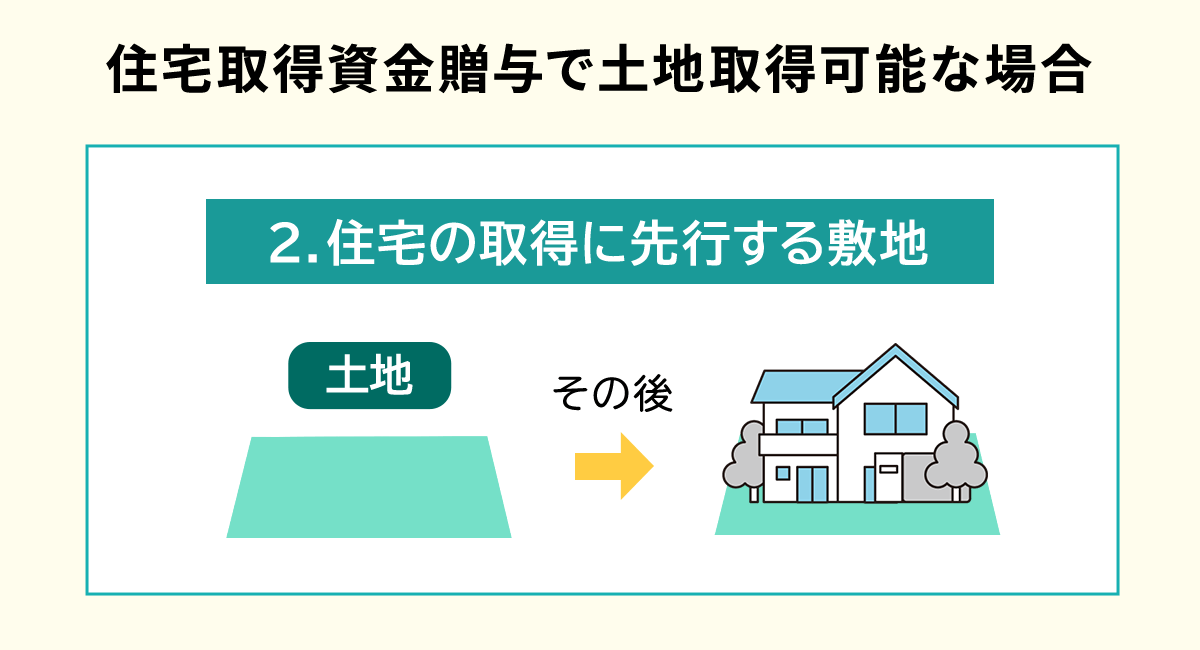

1-2 住宅の建築前に土地を先行して取得するケース

注文住宅を建築する場合など、土地だけ先行して購入するケースでも住宅取得資金贈与を適用できます。

ただし、土地を先行して購入し住宅取得資金贈与を適用する場合、住宅の建築・居住期限に注意しなければなりません。

次章で詳しく見ていきましょう。

2章 住宅建築前に土地を購入する場合は住宅を建築する期限が決まっている

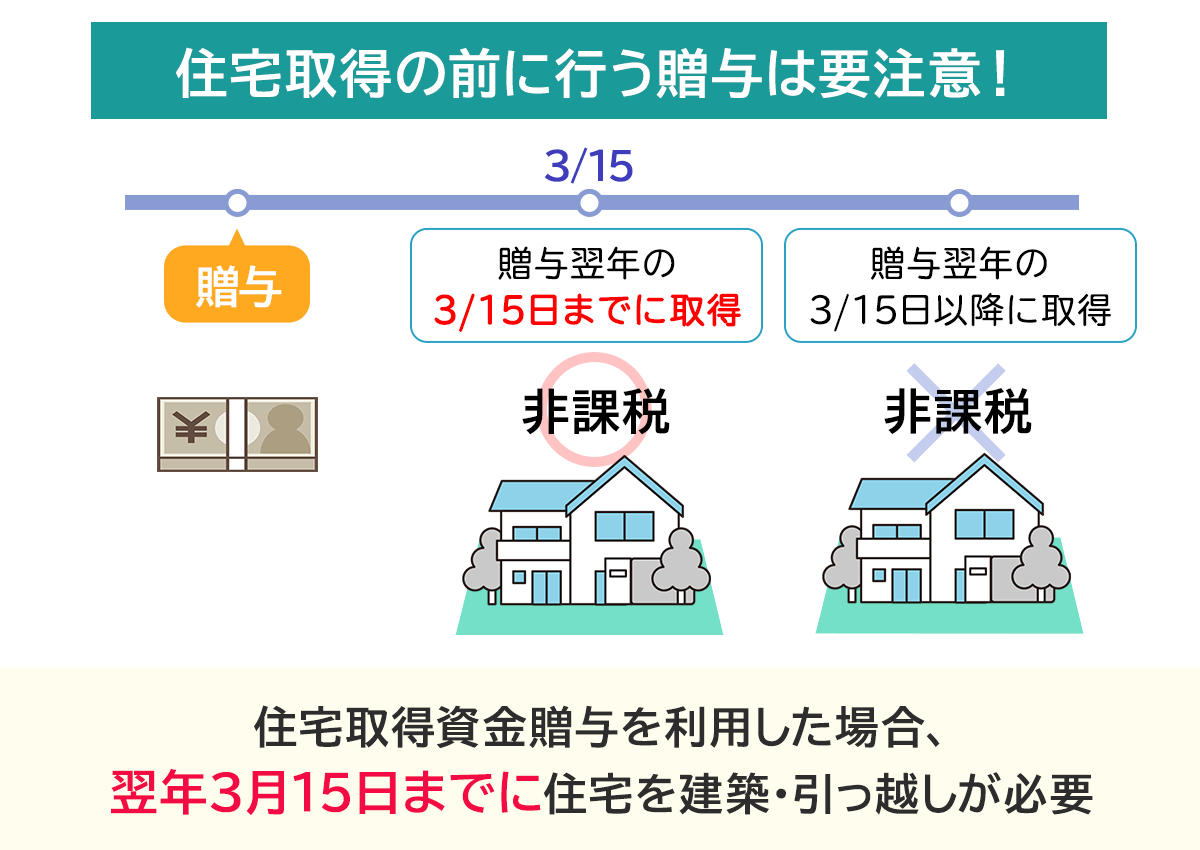

住宅取得資金贈与を土地の購入費用に適用する場合、住宅の建築や引っ越しの時期に注意しなければなりません。

住宅取得資金贈与の要件のひとつには、贈与を受けた翌年の3月15日までに住宅を取得、建築し住み始めることと決められているからです。

住宅取得資金贈与の贈与時期と建築、居住期限のイメージは下記の通りです。

期限は贈与後1年などではなく、贈与を受けた翌年の3月15日までなので、年末に贈与を受ける場合は住宅取得までのスケジュールが非常にタイトになるはずです。

「土地だけまずは購入しておこう」と考えていると、住宅取得資金贈与を適用できない可能性もあるのでご注意ください。

3章 土地のみの購入・現物贈与では住宅取得資金贈与を適用できない

住宅取得資金贈与は、土地のみの購入もしくは土地現物での贈与には適用できないのでご注意ください。

例えば、下記のケースでは住宅取得資金贈与を適用できません。

- 土地を夫が購入し、建物を妻名義で建築するケース

- 親が使用していない土地を子供に贈与するケース

土地を夫が購入し、建物を妻名義で建築するケースでは、夫は住宅取得資金贈与を適用できず妻のみが適用可能です。

住宅建築用の土地を贈与する際の贈与税を節税する場合は、住宅取得資金贈与は適用できないので相続時精算課税制度などの利用も検討しましょう。

4章 住宅取得資金贈与を適用する際の注意点

住宅取得資金贈与を適用する際には、贈与税が0円であっても申告しなければならないなど、いくつか注意が必要です。

住宅取得資金贈与を適用する際の注意点は、下記の通りです。

- 贈与税がかからなくても申告が必要である

- 受贈者の所得が2,000万円を超えると住宅取得資金贈与を利用できない

- 遺言書を作成し相続対策しておく

それぞれ詳しく解説していきます。

4-1 贈与税がかからなくても申告が必要である

住宅取得資金贈与を利用した場合、贈与税がかからなくなったとしても申告をしなければなりません。

贈与税がかからないからといって申告をしないでいると、住宅取得資金贈与を適用できない上に贈与税が無申告となりペナルティが発生してしまいます。

贈与税の申告期間および必要書類は、下記の通りです。

| 申告期間 | 贈与を受けた翌年の2月1日から3月15日 |

| 必要書類 |

|

贈与税の申告については、下記の記事もあわせてお読みください。

4-2 受贈者の所得が2,000万円を超えると住宅取得資金贈与を利用できない

住宅取得資金贈与には、受贈者の年収要件があります。

贈与を受けた年の所得が2,000万円を超えると、住宅取得資金贈与を適用できません。

また、取得する住宅の床面積が40~50㎡の場合は、その年の所得が1,000万円を超えると制度を利用できなくなります。

4-3 遺言書を作成し相続対策しておく

住宅取得資金贈与によって贈与をするときには、遺言書を作成し相続対策もしておきましょう。

相続人に対して住宅取得資金を贈与することは、特別受益に該当する恐れがあるからです。

特別受益とは、ある相続人が故人から特別に受け取っていた利益であり、特別受益が認められると過去の贈与を相続財産に含めて遺産の分割方法を決定しなければならない可能性があります。

過去に行った生前贈与を特別受益に含めなてほしくない場合は、遺言書などで「特別受益の持ち戻し」を主張しましょう。

生前贈与を行ったときには遺言書で特別受益の持ち戻し対策をするなど、相続対策を行う際には複数の方法を組み合わせることが多いです。

自分たちで組み合わせを考えることは現実的ではないので、相続に詳しい司法書士や弁護士に相談するのが良いでしょう。

まとめ

住宅取得資金贈与は、土地の購入費用にも充てられます。

ただし、土地のみを購入するケースや土地を現物で贈与してもらう場合には、制度を利用できないのでご注意ください。

また、住宅取得資金贈与を使用して住宅建築前に土地を購入するケースでは、贈与を受けた翌年の3月15日までに住宅の建築を済ませ居住を開始しなければなりません。

住宅取得資金贈与を行えば、1,000万円まで贈与税を非課税にできますが、合わせて遺言書の作成などの対策も行う必要があります。

どのような方法で相続対策を行えば良いか迷った場合は、相続に精通した司法書士や弁護士に相談することも検討しましょう。

グリーン司法書士法人では、生前贈与についての相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。