配偶者居住権とは、夫や妻が亡くなったときに残された配偶者が家に住み続けることができる権利であり、

約40年ぶりの相続法改正によって新しく作られた制度です。

配偶者居住権が設定されたことにより、これまで発生していた下記の問題が解消できるようになりました。

- 配偶者と前妻の子との間で相続トラブルになり、配偶者が自宅を失ってしまう

- 配偶者と実子の仲が悪く不動産の所有権で揉めてしまい、遺産分割がまとまらない

- 子供のいない夫婦が共に亡くなった後、血縁関係のない人に不動産の所有権が移ってしまう

配偶者居住権を利用すれば、遺された配偶者が亡くなるまで安心して自宅に住み続けられますし、老後資金と不動産をバランスよく相続可能です。

本記事では、配偶者居住権とは何か、成立要件やメリット・デメリットをわかりやすく解説します。

配偶者居住権を始めとする相続法改正の詳しい内容に関しては、下記の記事をご参考にしてください。

目次

1章 配偶者居住権とは

配偶者居住権とは、夫や妻と死に別れて残された配偶者が「家に住み続けるための権利」であり、設定すれば定められた期間は無償で家に住み続けられます。

民法改正前は遺された配偶者が確実に家に住み続けるには「所有権」を取得する必要がありました。

しかし、配偶者居住権が新設されたことで所有権を持たなくても、家に住み続けることが可能です。

1-1 配偶者居住権の仕組み

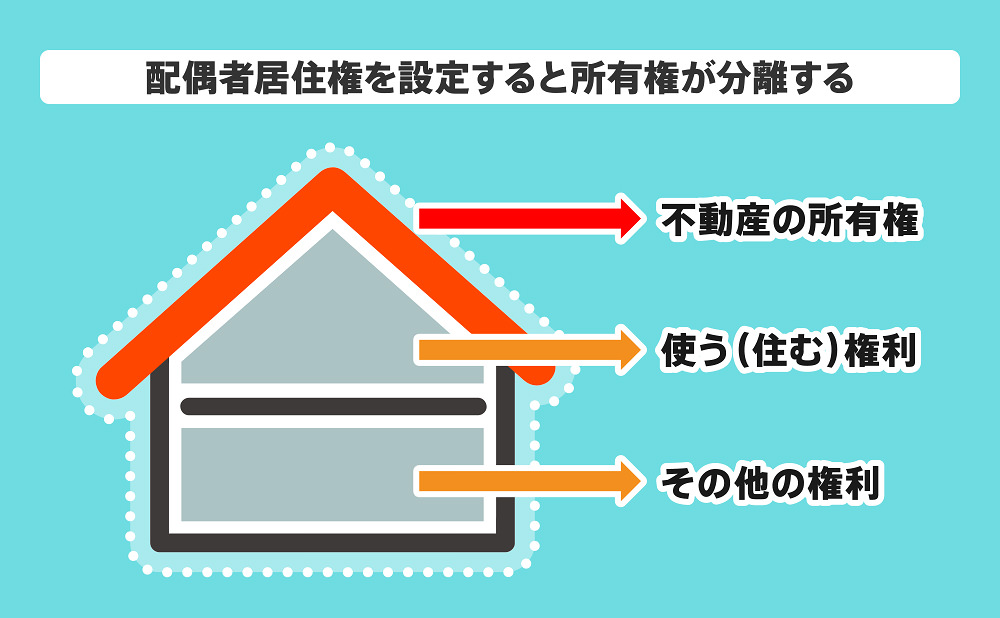

配偶者居住権を設定すると、所有権が「配偶者居住権」と「負担付き所有権」に分離されます。

そして、配偶者居住権を取得した配偶者は家に住み続けることができ、負担付き所有権を取得した人も追い出すことができないということです。

所有権の分離のイメージは、下図の通りです。

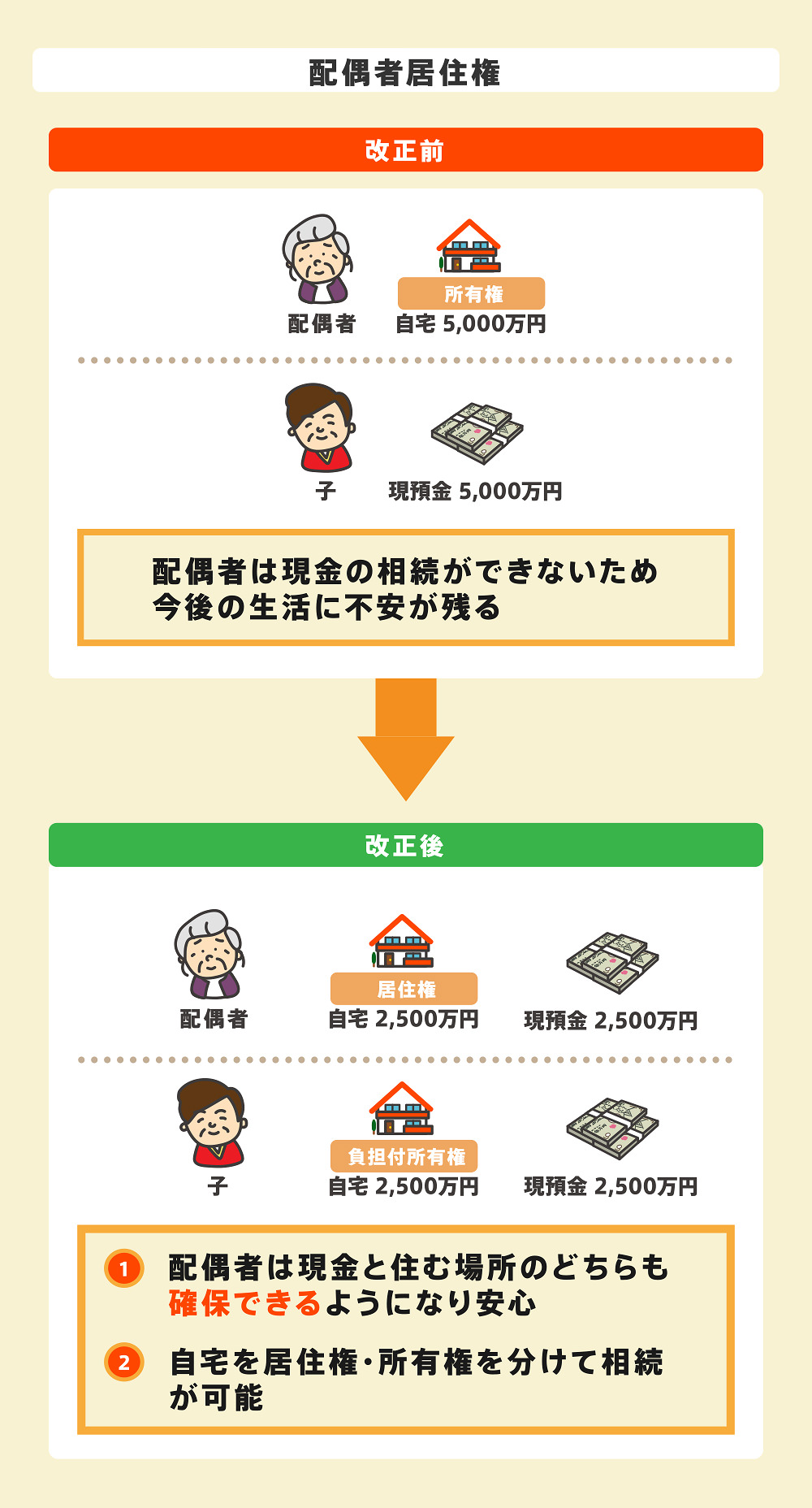

また、1つの権利を分離させるのでそれぞれの権利の価値が低くなり、故人の配偶者は不動産だけでなく預貯金もバランスよく相続可能です。

配偶者居住権が設定される前と設定後のイメージは、下図の通りです。

このように配偶者居住権を選択すれば、「家に住み続ける権利」と「生活費のための預貯金等の財産」の両方を獲得しやすくなり老後の生活が守られます。

配偶者居住権は、配偶者が遺された相続すべてで発生するわけではありません。

あくまでも、法改正により配偶者居住権という選択肢が増えただけであり、従来通り配偶者が所有権を取得して自宅に住み続けることもできます。

もしくは、遺産分割により配偶者が自宅や預貯金をすべて相続することも認められています。

また子供が所有権を取得したとしても、配偶者がそのまま住み続けることを了承していれば配偶者が自宅を追い出されることもありません。

そのため、「仲の良い実子」との共同相続であれば、遺産分割協議で柔軟に話し合い配偶者居住権を利用しなくてもすむ可能性も高いです。

配偶者居住権の利用をおすすめする人は、本記事の5章で詳しく解説します。

1-2 配偶者居住権利用時の具体例

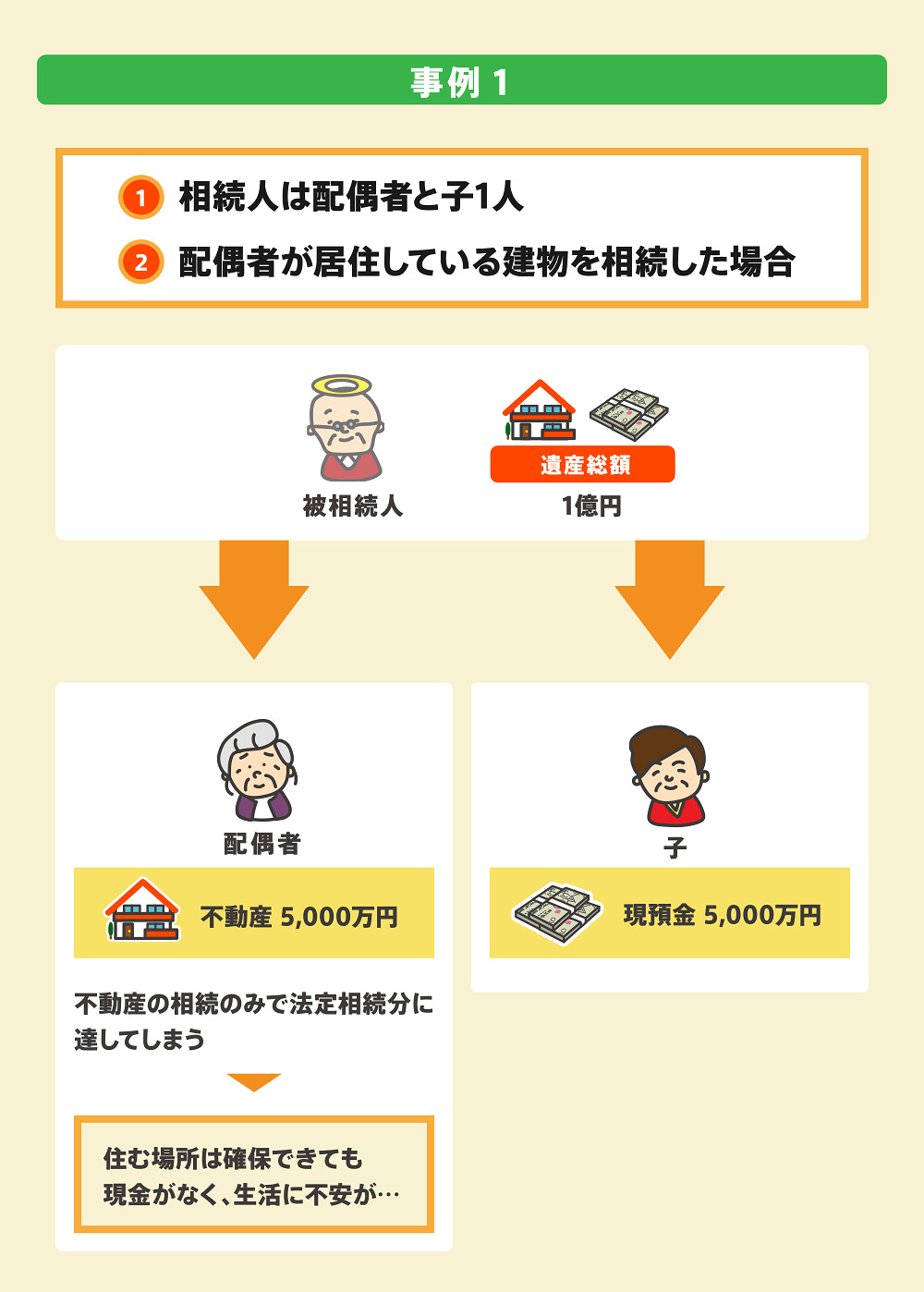

相続税評価額が5,000万円の家と預貯金5,000万円(遺産額合計1億円)があり、配偶者と子供が相続する場合で配偶者居住権を利用する場合と利用しない場合をそれぞれ比較してみましょう。

1-2-1 配偶者が所有権を取得する場合

配偶者が不動産の所有権を取得かつ法定相続分の割合で相続するのであれば、相続財産はそれぞれ下記の通りです。

- 配偶者:5,000万円の家

- 子供:5,000万円の預貯金

配偶者は預貯金を相続できないので、配偶者名義の預貯金が少ない場合は自宅を相続できても老後資金が枯渇する恐れがあります。

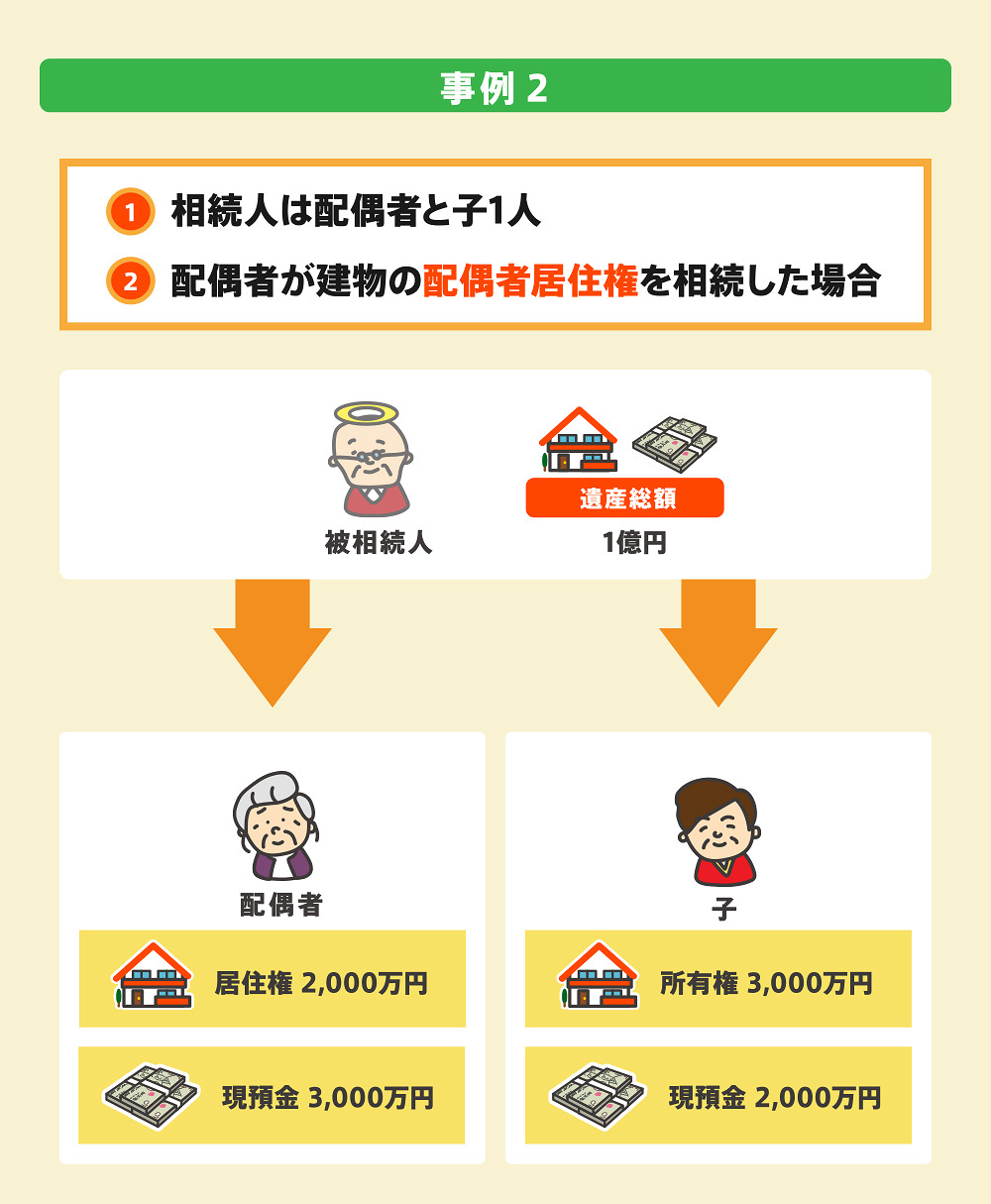

1-2-2 所有権3,000万円と配偶者居住権2,000万円に分けた場合

配偶者居住権を利用し、それぞれ下記の割合で相続した場合を考えてみましょう。

- 配偶者居住権を利用し、所有権3,000万円と居住権2,000万円に分けた

- 配偶者:居住権2,000万円と預貯金3,000万円

- 子供:所有権3,000万円と預貯金2,000万円

上記のように、配偶者居住権を利用することによって配偶者は預貯金も相続できます。

そのため、配偶者は老後資金も確保しつつ自宅に住み続けられます。

1-3 配偶者居住権と配偶者短期居住権の違い

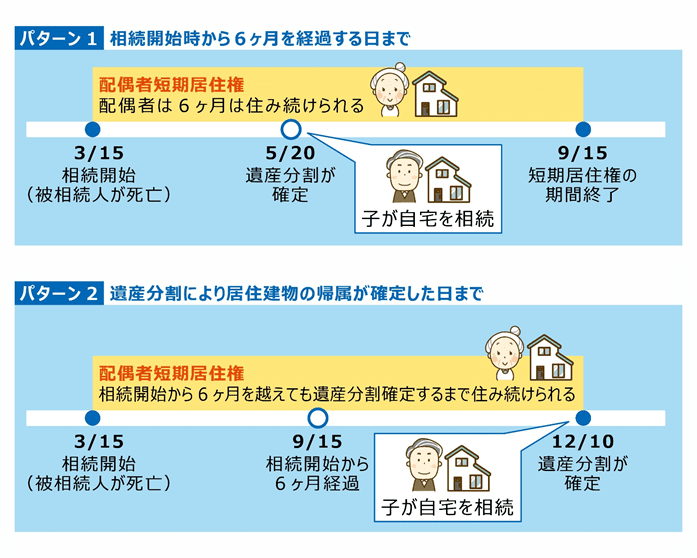

相続法改正により、配偶者居住権と合わせて「配偶者短期居住権」という制度も一緒に創設されました。

配偶者短期居住権とは、家を所有していた夫(妻)の死亡から、遺産分割成立時または相続発生後6ヶ月間の長い方の期間は配偶者が無償で家に住み続けられる権利です。

仮に遺産分割の話し合いにおいて、「配偶者居住権」が設定されなかったとしても、「配偶者短期居住権」により「相続開始から6ヶ月間(パターン1)」か「遺産分割確定する日(パターン2)」までは、配偶者は無償で自宅に住み続けられます。

配偶者短期居住権が設立されたことにより、故人と同居していた配偶者が他の相続人から早期退去を迫られる、使用料の支払いを求められることがなくなります。

なお、配偶者短期居住権は設定しなくとも要件を満たせば自動的に発生しますし、相続税もかかりません。遺産分割や遺言によって発生し財産性が認められる配偶者居住権とはまったく異なる制度と言えるでしょう。

ただし、名称自体は非常によく似ているので、配偶者居住権と配偶者短期居住権を混同しないようにご注意ください。

2章 配偶者居住権の成立要件

配偶者居住権はすべての相続で利用できるわけではなく、下記の要件をすべて満たす必要があります。

- 死亡した人の配偶者が相続人となっている

- 死亡時に配偶者が建物に居住していた

- 配偶者居住権が設定された

それぞれ詳しく見ていきましょう。

2-1 死亡した人の配偶者が相続人となっている

配偶者居住権を取得できるのは、死亡した人の配偶者のみです。

子どもや親などの相続人だけであれば、配偶者居住権を設定できません。

また、法律上認められた配偶者のみが配偶者居住権を利用できるので、内縁の妻や夫は配偶者居住権を利用できません。

内縁の妻の相続については、下記の記事でも詳しく解説しています。

2-2 死亡時に配偶者が建物に居住していた

配偶者居住権を設定するには、相続発生時に故人が所有する建物に配偶者が居住していたことが必要です。

- 配偶者自身の持ち家に住んでいる

- 別居状態で配偶者は賃貸住宅に住んでいた

上記のケースでは、配偶者居住権を設定できません。

2-3 配偶者居住権が設定された

配偶者居住権は自動的に付与されるわけではなく「設定」する必要があります。

具体的には、下記の4つのいずれかの方法で設定しなければなりません。

| 方法 | 概要 |

| 遺産分割 | 相続人全員が話し合って行う「遺産分割協議」や裁判所で行う「遺産分割調停」を成立させる |

| 遺贈 | 故人が遺言書によって配偶者居住権を設定する |

| 死因贈与 | 故人が亡くなる前に配偶者と死因贈与契約を結び、死亡と同時に配偶者居住権を設定する |

| 審判 | 家庭裁判所で遺産分割審判を行い、裁判所に配偶者居住権を設定してもらう |

相続発生前に故人が遺言や死因贈与を行っていない場合に配偶者居住権を設定するなら、まずは相続人全員で話し合いましょう。

遺産分割協議で合意できなかったのであれば、調停や審判を行い配偶者居住権の設定をする必要があります。

3章 配偶者居住権のメリット

配偶者居住権を利用すれば、遺された配偶者は自宅に住み続けられるだけでなく、預貯金と居住権をバランスよく相続できます。

具体的なメリットは、下記の4点です。

- 配偶者が家に住み続けられる

- 他の遺産も獲得しやすい

- 代償金を払わなくて良い

- 相続税の節税対策になる可能性がある

- 期間を自由に設定できる

それぞれ解説していきます。

3-1 配偶者が家に住み続けられる

配偶者居住権を設定すると、配偶者は定められた期間中、家に住み続ける権利を保障されます。

前妻の子などから、所有権を主張され家を退去させられる可能性がなくなるので、安心して生活できる点がメリットです。

3-2 他の遺産も獲得しやすい

配偶者居住権と所有権を分離すると、配偶者は他の預貯金等の遺産を相続しやすくなります。

そのため、居住権と今後の生活資金をバランスよく遺産相続でき、配偶者の老後の生活が守られやすくなるでしょう。

3-3 代償金を払わなくて良い

相続財産が家しかないケースで配偶者が自宅の所有権を相続すると、子供など他の相続人に対し代償金を払わなければならないケースもあります。

しかし、配偶者居住権と所有権を分ければ、代償金支払いは不要になる可能性が高いです。

さらに、居住権よりも所有権の方が高額であれば、代償金として反対に差額を受け取れる可能性もあります。

相続財産が土地しかないときの遺産分割方法については、下記の記事でも詳しく解説しています。

3-4 相続税の節税対策になる可能性がある

本来の制度目的に沿った利用方法ではないですが、配偶者居住権の活用は相続税対策になる可能性があります。

なぜなら、設定した配偶者居住権は配偶者が亡くなった際に消滅するので、二次相続では配偶者居住権の資産価値は相続税評価されないからです。

例えば、父が亡くなって母が「配偶者居住権2,000万円」、長男が「負担付き所有権2,000万円」を相続したとします。

母が亡くなり二次相続が発生したときに配偶者居住権は消滅するので、母が所有権を相続した場合より相続税評価額が下がる可能性があります。

二次相続に有効な8つの節税対策については、下記の記事でも詳しく解説しています。

3-5 期間を自由に設定できる

配偶者居住権の存続期間は、相続人間の合意や遺言などによって自由に定められます。

最低1日から配偶者が死ぬまで(終身)の期間設定も可能です。

一方で、存続期間を定めていない場合、自動的に「遺された配偶者の終身の間」となってしまうのでご注意ください。(民法1030条)

このような制度設計からも「安心して死ぬまで居住できる」ことが、配偶者居住権の創設目的とわかります。

4章 配偶者居住権のデメリット

配偶者居住権は配偶者以外が利用できず譲渡や売却などができない点などいくつかデメリットがあります。

具体的には、下記の4点がデメリットとしてあげられます。

- 配偶者居住権は譲渡・売却できない

- 税金や登記の負担がある

- 事実婚には適用されない

- 共有不動産のときは配偶者居住権を設定できない恐れがある

それぞれ解説していきます。

4-1 配偶者居住権は譲渡・売却できない

配偶者居住権は属人的な権利とされているので、譲渡や売却ができません。

配偶者が何らかの事情で家に住まなくなっても、権利を現金化できない点はデメリットとなるでしょう。

例えば、配偶者が認知症になってしまい介護施設に入所した場合、家には誰も住まなくなります。

配偶者居住権を売却して入所資金に充てることはできませんし、配偶者居住権を贈与して誰かを住まわせることもできません。

また、配偶者が死亡したら配偶者居住権は誰にも相続されず消滅します。

配偶者居住権を利用している配偶者は、所有者の許可なく賃貸や増改築を行うことは認められません。

別の人に貸したい場合や増改築、リフォーム等行いたい場合は所有者の許可が必要です。

無断で賃貸や増改築などを行った場合には、所有者から配偶者に「是正」を求めることが可能です。

配偶者が是正に従わない場合には、配偶者居住権を「消滅」させられます(民法1032条4項)。

配偶者居住権取得後は、そういった違反をしないよう充分注意しましょう。

4-2 税金や登記の負担がある

配偶者居住権を取得すると、取得した財産額に応じて相続税がかかります。

ただし、相続税には基礎控除や配偶者控除が用意されているので、そもそも配偶者には相続税がかからない可能性も高いです。

また、配偶者居住権を利用した場合、配偶者は下記の費用負担をしなければなりません。

- 建物を維持するための費用

- 建物管理費用

- 建物の固定資産税

原則として「老朽化による修繕・改修費用」や「毎年の固定資産税」を負担しなければならないと理解しましょう。

さらに、配偶者居住権の登記申請をする手間や費用も発生します。

4-3 事実婚には適用されない

配偶者居住権が認められるのは「法律婚の配偶者のみ」であり、内縁関係の配偶者には権利が認められないので注意しましょう。

4-4 共有不動産のときは配偶者居住権を設定できない恐れがある

故人や配偶者が住んでいた建物が共有名義だったときには、配偶者居住権を設定できない可能性があります。

設定できるケースと設定できないケースは、それぞれ下記の通りです。

| 設定できるケース | 配偶者と故人の共有物件だった場合 |

| 設定できないケース | 配偶者以外の第三者と故人の共有物件だった場合 |

5章 配偶者居住権をおすすめできるケース

配偶者居住権にはメリットとデメリットがあるので、すべての相続で利用をおすすめできるわけではありません。

また、配偶者と他の相続人の関係性が良好なケースなど、わざわざ配偶者居住権を利用しなくても良いケースもあるでしょう。

具体的には、下記のケースでは配偶者居住権の設定をおすすめします。

- 配偶者と子(前妻の子)の仲が悪いケース

- 財産が自宅しかないケース

- 配偶者の家系に不動産を渡したくないケース

- 相続税を節税したいケース

それぞれ詳しく解説していきます。

5-1 配偶者と子(前妻の子)の仲が悪いケース

配偶者と前妻の子が共同で相続するときは、一般的に遺産相続争いになる可能性が高くなると言われています。

また、義父母と共同で相続する場合なども、様々な事情から相続争いになるケースもあるでしょう。

相続争いが遺産分割調停などに発展した場合、基本的には法律で決まっている相続割合に応じて遺産分配します。

仮に、自宅が遺産全体の大部分の価値を占めている場合、売却して現金で分配する換価分割を求められる可能性があります。

このようなケースでは、配偶者居住権を設定すれば柔軟な遺産分割を行うことが可能です。

5-2 財産が自宅しかないケース

自宅しか相続財産がないケースで配偶者が家の所有権を取得したいと主張すると、他の相続人から代償金の支払いを求められる可能性があります。

配偶者が代償金を捻出できない恐れもありますし、代償金を払い預貯金も相続できないと今後の生活資金に困るケースもあるでしょう。

配偶者居住権を設定し子供など他の相続人に所有権を取得してもらえば、配偶者も高額な代償金を払わずにすみます。

例えば、5,000万円の家が残されたときに配偶者居住権2,500万円、所有権2,500万円として分割すれば、お互いに代償金なしに遺産分割を行えます。

5-3 配偶者の家系に不動産を渡したくないケース

故人と配偶者との間に子供がいない場合や前妻との子しかいない場合に、自宅を所有している人からすると下記のように考えることが往々にしてあります。

- 自分が亡くなった後も配偶者には自宅に住み続けて欲しい

- ただ、配偶者が亡くなった後、自分の血の繋がりのない義理の兄弟姉妹や甥姪に自宅を渡したくない

このようなケースで配偶者居住権を活用すれば、居住権を取得した配偶者は安心して自宅に住み続けられます。

さらに、自宅の所有権は自分と血の繋がりのある前妻との子や兄弟姉妹に受け継いでもらえるので、希望の相続を実現しやすいです。

5-4 相続税を節税したいケース

配偶者居住権は配偶者の死亡により消滅するので、設定した配偶者が死亡した際の相続税の対象にはなりません。

ですので、上手に活用することで配偶者が死亡した時(二次相続)の相続税を節税できます。

6章 配偶者居住権は速やかに登記しよう

配偶者居住権を設定したら「登記」しなければなりません。

配偶者居住権の要件に登記は含まれていませんが、登記をしないと第三者へ権利を対抗できないからです。

例えば、自宅の所有者となった子供が第三者に自宅を売却したとします。

配偶者居住権を登記していないと、自宅を購入した人(善意の第三者)には配偶者居住権の権利を主張できないと法律で決められているからです。

配偶者居住権の登記申請は不動産の住所地を管轄する法務局で行います。

申請方法および必要書類は、下記の通りです。

| 申請する人 |

|

| 申請先 | 不動産の住所地を管轄する不動産 |

| 申請費用 | 登録免許税:建物の固定資産税評価額×0.2% |

| 必要書類 |

|

なお、自宅などの不動産を相続したときは配偶者居住権の設定登記とは別に、故人から所有者への名義変更手続きも必要です。

自宅などの不動産を相続したときは、故人から所有者へ名義変更手続きをしなければなりません。

なお、相続時に行う不動産の名義変更手続きは相続登記と呼ばれ、法務局にて行います。

配偶者居住権の設定登記をする際には、事前に相続登記をすませておく必要があります。

実務上は、下記の申請手続きを連件で行うのが一般的です。

- 1件目 不動産の名義変更手続き

- 2件目 配偶者居住権の設定手続き

自分達だけではスムーズに手続きできないケースも多いので、早期に司法書士へ相談して登記をすませてしまいましょう。

7章 配偶者居住権の評価方法を知っておこう

配偶者居住権の相続税評価方法は、国税庁が明らかにしています。

配偶者居住権=建物の相続税評価額-建物の評価額×(耐用年数-経過年数-存続年数)÷(耐用年数-経過年数)×存続年数に応じた法定利率による複利原価率

配偶者居住権の存続期間満了時における建物所有権価額を算定し、それを現在価値に割り戻し評価額を算定します。

非常に複雑なので、詳しくは専門家に計算してもらうのがおすすめです。

敷地利用権については以下の計算式で算出します。

敷地利用権=敷地の相続税評価額-敷地の相続税評価額×存続年数に応じた法定利率による複利原価率

同じく計算が複雑なので、計算式だけみておいて詳細は専門家に相談するのが良いでしょう

まとめ

配偶者が死亡して配偶者名義の家に住み続けたいとき、配偶者居住権は大きな助けとなってくれます。

配偶者居住権は相続発生後だけでなく遺言や死因贈与によっても設定できます。

相続対策として設定したい場合は相続に詳しい司法書士や弁護士に相談しながら、遺言書の作成を進めるのが良いでしょう。

また、配偶者居住権の効力が発生したときも権利を守るには早期の「登記」が必須です。

自分で登記をするのは大変なので、早めに司法書士に依頼しましょう。

グリーン司法書士法人では、相続登記や配偶者居住権の設定登記に関する相談をお受けしています。

初回相談は無料、かつオンラインでの相談も可能ですので、まずはお気軽にお問い合わせください。